أثر تبني الممارسات الإدارية الإسلامية والعلاقات الإنسانية على الأداء المؤسسي: دراسة حالة (البنوك الإسلامية بالسودان 2010-2020)

د. ميســـرة خليـل ادريس محمد1

1 إدارة الأعمال – الســودان

بريد الكتروني: edrismaysarakhalil@yahoo.com

The Impact of Adopting Islamic Administrative Practices and Human Relations on Institutional Performance, study of Sudanese Islamic Banks: 2010-2020

Dr. Maysarah Khalil Idris Mohammed1

1 Business Administration, Sudan;

Email: edrismaysarakhalil@yahoo.com

DOI: https://doi.org/10.53796/hnsj77/24

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/77/24

المجلد (7) العدد (7). الصفحات: 445 - 468

تاريخ الاستقبال: 2026-06-15 | تاريخ القبول: 2026-06-20 | تاريخ النشر: 2026-07-01

المستخلص: تهدف الدراسة إلى قياس درجة تبني الممارسات الإدارية الإسلامية وقياس مستوى تطبيق ممارسات العلاقات الإنسانية في البنوك الإسلامية بالسودان وتحديد الأثر النسبي لكليهما على الأداء المؤسسي والكشف عن المتغير الأكثر تأثيراً في تحسين الأداء المؤسسي للبنوك محل الدراسة، تكمن المشكلة الرئيسية في الورقة: ما هو أثر تبني الممارسات الإدارية الإسلامية والعلاقات الإنسانية على الأداء المؤسسي في البنوك الإسلامية بالسودان خلال الفترة المبحوثة؟ استخدم الباحث المنهـج الاستنباطي لاختيار الفرضيات ثم المنهج الوصفي التحليلي بأسلوب الدراسة الميدانية بأثر رجعي لوصف الحاضر والظواهــر والحقائــق ذات العلاقة بالموضوع وتحليل البيانات بغرض الوصول إلى نتــائج، اُتبع في جمع البيانات الأولية أدوات الملاحظة والمقابلة والتقارير والاستبانة وللبيانات الثانوية الكتب، المراجع، المجلات، الدراسات السابقة وشبكة الإنترنت. تم اختيار عدد من الفرضيــات لتحقيق أهداف الدراسة منها، يوجد أثر تفاعلي ذو دلالة إحصائية بين الممارسات الإدارية الإسلامية وممارسات العلاقات الإنسانية على الأداء المؤسسي، بحيث أن التطبيق المشترك لهما يحقق أداءً أعلى من تطبيق كل منهما منفرداً. توصلت الدراسة إلى عدد من النتائج منها: يوجد أثر إيجابي دال إحصائياً للممارسات الإدارية الإسلامية على الأداء المؤسسي، التطبيق المشترك للمتغيرين يحقق أعلى مستوى أداء. اختتمت الدراسة بعدد من التوصيات وكان أبرزها، على إدارات الموارد البشرية تفعيل المشاركة في القرار من خلال لجان استشارية دورية للموظفين، تضمين مؤشرات قياس الممارسات الإدارية الإسلامية والعلاقات الإنسانية ضمن معايير التقييم السنوي للبنوك وعدم الاكتفاء بالمؤشرات المالية فقط.

الكلمات المفتاحية: الإدارة الإسلامية، العلاقات الإنسانية، الأداء المؤسسي، البنوك الإسلامية بالسودان.

Abstract: The study aims to measure the degree of adopting Islamic administrative practices and the level of applying human relations practices in Islamic banks in Sudan, to determine the relative impact of both on institutional performance, and to identify the most influential variable in improving the institutional performance of the banks under study. The main research problem: What is the impact of adopting Islamic administrative practices and human relations in institutional performance in Sudanese Islamic banks during the studied period? The researcher used the deductive approach to select the hypotheses, followed by the descriptive-analytical approach using a retrospective field study method to describe current phenomena and facts related to the subject and analyze the data in order to reach results. Primary data were collected using observation, interviews, reports, and questionnaires, while secondary data were gathered from books, references, journals, previous studies, and the Internet. Several hypotheses were selected to achieve the study objectives, including: There is a statistically significant interactive effect between Islamic administrative practices and human relations practices on institutional performance. The study reached several results, including: There is a statistically significant positive effect of Islamic administrative practices on institutional performance, and the joint of both variables achieves the highest level of performance. The study concluded with a number of recommendations, most notably: Human resources departments should activate participation in decision-making through periodic advisory committees for employees, and measurement indicators for Islamic administrative practices and human relations should be included in the annual evaluation criteria for banks, rather than relying solely on financial indicators.

Keywords: Islamic Management, Human Relations, Institutional Performance Sudanese Islamic Banks.

المقدمـــــــــــــة:

تُعد الإدارة عنصرًا أساسيًا في نجاح أي مؤسسة أو مجتمع، وقد قدم الإسلام نموذجًا إداريًا متكاملًا يستند إلى مبادئ العدل والشورى والمسؤولية والأمانة، وقد انعكست هذه المبادئ بوضوح في سيرة النبي محمد صلى الله عليه وسلم والخلفاء الراشدين، مما أسهم في بناء دولة إسلامية قوية ومستدامة.

ظهرت الإدارة كعلم مستقل في الغرب مع الثورة الصناعية، إلا أن الممارسات الإدارية الناجحة وُجدت في الحضارة الإسلامية قبل 14 قرناً، من مبادئ الشورى والعدل وتفويض السلطة في عهد الخلفاء الراشدين، إلى نظم الحسبة والدواوين في الدولة العباسية. هذه الدراسة تستكشف جذور الفكر الإداري الإسلامي وتقارنه بالمدارس الغربية لتحديد أوجه السبق والتكامل.

على الرغم من أن البنوك الإسلامية في السودان تطبق النظام المصرفي الإسلامي الشامل منذ 1984، إلا أن مؤشرات الأداء المؤسسي شهدت تذبذباً خلال الفترة 2010-2020، هناك جدل: هل يعود ضعف الأداء إلى القصور في تبني الممارسات الإدارية الإسلامية ذاتها، أم إهمال ممارسات مدرسة العلاقات الإنسانية في بيئة العمل؟

مشكلة الدراســة:

تكمن المشكلة الرئيسية في الورقة في: ما هو أثر تبني الممارسات الإدارية الإسلامية والعلاقات الإنسانية على الأداء المؤسسي في البنوك الإسلامية بالسودان خلال الفترة المبحوثة؟ وانبثقت من السـؤال الرئيسي التساؤلات الفرعية الآتية:

أ. ما هي أهم المبادئ الإدارية التي أرساها الإسلام من القرآن والسنة والتطبيق التاريخي؟

ب. ما هي المراحل التي مر بها تطور الفكر الإداري الحديث من الكلاسيكية إلى المعاصرة؟

ج. ما أوجه الاتفاق والاختلاف بين مبادئ الإدارة الإسلامية ومدرسة العلاقات الإنسانية؟

د. هل يمكن بناء نموذج تكاملي بين الفكر الإداري الإسلامي وأفكار مدرسة العلاقات الإنسانية لتطوير الممارسة الإدارية المعاصرة؟

حدود الدراســة:

الحدود المكانية: الخرطوم

الحدود الزمانية: 2010 – 2020م

أهداف الدراســة:

هنالك أهداف عديدة يرجى تحقيقها من هذه الدراسة منها:

أ. قياس درجة تبني الممارسات الإدارية الإسلامية في البنوك الإسلامية السودانية وأثرها على الأداء المؤسسي خلال 2010-2020.

ب. قياس مستوى تطبيق ممارسات العلاقات الإنسانية في البنوك الإسلامية السودانية وأثرها على الأداء المؤسسي.

ج. تحديد الأثر النسبي والتفاعلي للممارسات الإدارية الإسلامية وممارسات العلاقات الإنسانية في تفسير التباين في الأداء المؤسسي.

د. اقتراح نموذج إداري تكاملي معاصر للبنوك الإسلامية يستند لنتائج الأثر التفاعلي.

أهمية الدراســـة:

1. الأهمية العلمية: تسد هذه الدراسة فجوة بحثية موثقة في الأدبيات السودانية، حيث لا توجد -في حدود علم الباحث- دراسات ميدانية قاست الأثر النسبي والتفاعلي للممارسات الإدارية الإسلامية وممارسات العلاقات الإنسانية معاً على الأداء المؤسسي. كما تختبر النموذج التكاملي إحصائياً.

ب. الأهمية التطبيقية: تقدم نتائج الدراسة دليلاً عملياً لإدارات البنوك الإسلامية وبنك السودان المركزي لمواءمة معايير التقييم والحوكمة مع متغيرات غير مالية مثبتة الأثر، وتساعد في ترشيد القرارات الإدارية لتحسين الأداء المؤسسي في ظل تحديات البيئة المصرفية السودانية بعد 2011، مما ينعكس على زيادة الكفاءة التشغيلية والحصة السوقية.

فروض الدراســـة:

تقوم هذه الدراسة على الفرضيات الآتية:

أ. يوجد أثر تفاعلي ذو دلالة إحصائية بين الممارسات الإدارية الإسلامية وممارسات العلاقات الإنسانية على الأداء المؤسسي في البنوك الإسلامية بالسودان.

ب. يفوق الأثر النسبي للممارسات الإدارية الإسلامية الأثر النسبي لممارسات العلاقات الإنسانية على الأداء المؤسسي في البنوك الإسلامية بالسودان خلال الفترة 2010-2020.

ج. يتوسط الرضا الوظيفي العلاقة بين ممارسات العلاقات الإنسانية والأداء المؤسسي في البنوك الإسلامية بالسودان.

مصادر المعلومـــات:

اعتمدت الدراسة للحصول على المعلومات الآتي:

أ. المصادر الأولية وأدواتها: الملاحظة، المقابلة، التقارير والاستبانة.

ب. المصادر الثانوية وأدواتها: المراجع، الكتب، المنشورات، الرسائل والشبكة الدولية للمعلومات.

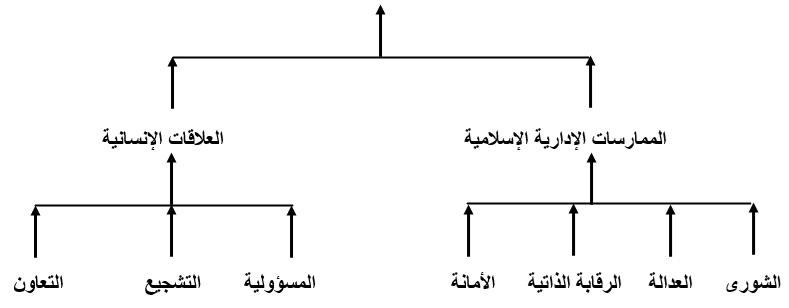

المصطلحات ذات الصلة بالدراسة:

أ. الممارسات الإدارية الإسلاميــة: هي تطبيق القواعد والضوابط الشرعيــة على الأنشطة الإدارية بحيث تتفق مع

مقاصد الشريعة في حفظ الدين والنفس والعقل والمال والعرض[1].

ب. ممارسة العلاقات الإنسانية: مجموعة الأساليب الإدارية التي تركز على العنصر البشري كمحور للعملية الإدارية من خلال إشباع الحاجات النفسية والاجتماعية للعاملين لتحفيزهم ورفع إنتاجيتهم[2] .

ج. الأداء المؤسسي: قدرة المنظمة على تحقيق أهدافها الاستراتيجية والتشغيلية بكفاءة وفعالية، من خلال الاستخدام الأمثل للموارد المتاحة في ظل بيئة متغيرة [3] .

د. الأثر التفاعلي: هو الأثر الإضافي الذي ينتج عن التطبيق المتزامن لمتغيرين مستقلين أو أكثر على المتغير التابع ويزيد عن مجموع أثر كل متغير منفرداً[4] .

منهج الدراسة:

استخدم الباحث المنهج الاستنباطي لاختيار الفرضيات ثم المنهج التاريخي للوقوف على ماضي البنوك الإسلامية بالسودان، ثم المنهج الوصفي التحليلي بإسلوب الدراسة الميدانية بأثر رجعي لوصف الحاضر والظواهر والحقائق ذات العلاقة بموضوع الدراسة ثم المنهج الاستقرائي لتحليل البيانات بغرض الوصول لنتائج.

الدراسات السابقة:

1. تناول محمد، الصديق أثر تطبيق معايير المحاسبة على الأداء المالي في المصارف الإسلامية السودانية، هدفت الدراسة التعرف على مدى التزام البنوك الإسلامية بتطبيق معايير المحاسبة الإسلامية وأثر ذلك على الأداء المالي، اتبع الباحث المنهج الوصفي التحليلي، توصل إلى عدد من النتائج أهمها يوجد أثر معنوي لتطبيق معايير المحاسبة الإسلامية على مقدرة البنك لتحقيق أرباح والمحافظة على حقوق الملكية[5] .

2. دراسة إبراهيم، عبد الله، العلاقات الإنسانية وأثرها على الولاء التنظيمي في بنك فيصل الإسلامي السوداني، تهدف الدراسة إلى قياس أثر التحفيز والاتصال والقيادة الداعمة على الولاء التنظيمي، أُتبع المنهج الكمي في الدراسة، توصلت الدراسة إلى أن التحفيز المعنوي يفسر 41% من الولاء التنظيمي[6] .

3. تناول يونس وآخرون أثر بيئة العمل على الإبداع الإداري في مشروع جبل مرة للتنمية الريفية، هدفت الدراسة اختبار أثر أبعاد بيئة العمل كالمشاركة، الاتصال والحوافز على الإبداع الإداري، اتبع الباحثون المنهج الوصفي التحليلي، توصلت الدراسة إلى أن المشاركة في القرار والاتصال الفعال لهما أثر دال على الإبداع الإداري[7] .

تحليل الدراسات السـابقة:

أ. تعتبر الدراسات السابقة من الركائز التي يعتمد عليها البحث؛ والتي من خلالها يتم الوصول إلى المداخل التي تساهم في تكوين الإطار النظري، تناولت دراسة محمد، 2011، المتغيرات منفردة حيث لم تدمج المتغيرين (الممارسات الإدارية الإسلامية + العلاقات الإنسانية) في نموذج واحد وغياب نموذج تكاملي يقيس الأثر المشترك والتفاعلي للبعدين معاً، أما دراسة إبراهيم، 2019، لم تُطبق على مجتمع البنوك الإسلامية بالسودان كاملاً وذلك يشير إلى محدودية التعميم بسبب صغر نطاق التطبيق، دراسة يونس وآخرين لم تقارن قوة أثر المتغير الإسلامي مقابل الإنساني إحصائياً.

ب. على الرغم من ثراء الأدبيات في تناول الممارسات الإسلامية أو العلاقات الإنسانية، إلا أنه – في حدود علم الباحث- لا توجد دراسة ميدانية جمعت بين المتغيرين لقياس أثرهما النسبي والتفاعلي على الأداء المؤسسي الشامل في قطاع البنوك الإسلامية السودانية خلال الفترة 2010-2020، وهو ما يمثل الإسهام العلمي الرئيس للدراسة الحالية.

د. أرجو أن تعتبر هذه الدراسة إضافة حقيقية للدراسات السابقة لتناولها هذا المنحى؛ وأن تكون دعماً للمؤسسات المختلفة والأخذ بنتائجها وتوصياتها حتى تتمكن من خلالها أن تصل إلى غاياتها الموضوعة بامتياز.

المبحث الأول: الإطار النظري.

1. مفهوم الإدارة الإسلامية:

أ. تعتبر الإدارة في الإسلام منهج متكامل يقوم على التوحيد والاستخلاف والتزكية، تعرف بأنها إدارة النشاط الجماعي لتحقيق هدف معين في ضوء العقيدة والأخلاق والقيم الإسلامية [8].

ب. هي حسن توجيه الموارد البشرية والمادية المتاحة لتحقيق مصالح العباد في ضوء أحكام الشريعة ومقاصدها[9].

ج. الإدارة في الإسلام هي ممارسة الأنشطة التخطيطية والتنظيمية والقيادية والرقابية في البنوك الإسلامية السودانية، بما يتفق مع قيم الشورى والعدالة والأمانة والرقابة الذاتية، بهدف تحقيق الأداء المؤسسي المتوازن[10]. خصائص الإدارة الإسلامية:

1. ربانية المصدر: تستمد مرجعيتها من الوحي وليس من التجربة البشرية فقط.

2. أخلاقية الهدف: تجمع بين الكفاءة المادية والقيم الروحية.

3. شمولية النظرة: توازن بين الدنيا والآخرة، مصلحة الفرد والجماعة.

4. واقعية التطبيق: راعت الظروف المتغيرة عبر التاريخ الإسلامي.

الممارسات الإدارية في الإسلام:

الإدارة في الإسلام ليست مجرد عملية تنظيمية، بل هي منظومة متكاملة تهدف إلى تحقيق التنمية والاستقرار وفق مبادئ أخلاقية تعزز من العدالة والشفافية، فمبدأ الشورى يشكل جوهر الإدارة الإسلامية؛ حيث يعتمد القائد على التشاور مع أهل الرأي والخبرة قبل اتخاذ أي قرار مصيري، مما يضمن اتخاذ قرارات سليمة تحقق الصالح العام، كما أن العدل يعد ركنًا أساسيًا إذ يجب على القائد التعامل مع الأفراد بإنصاف بعيدًا عن المحسوبية والتمييز، مما يضمن الاستقرار وخلق بيئة عمل صحية.

المسؤولية والمحاسبة هما من الدعائم التي تقوم عليها الإدارة في الإسلام، إذ يُحمّل القادة مسؤولية أعمالهم ويخضعون للمحاسبة أمام الله وأمام الأمة، مما يؤدي الى توطيد روح النزاهة والالتزام، وإلى جانب ذلك تشكل الأمانة في القيادة عنصرًا أساسيًا، حيث يجب على المسؤولين أداء أدوارهم بصدق وإخلاص، متجنبين أي ممارسات قد تضر بالمصلحة العامة، أما التخطيط والتنظيم الفعّال فيُعد ركنًا جوهريًا لضمان استغلال الموارد بشكل أمثل وتحقيق الأهداف بكفاءة عالية.

1. عهد النبي صلى الله عليه وسلم. لقد كان النبي محمد صلى الله عليه وسلم قائدًا إداريًا بارعًا، استطاع بناء دولة قوية رغم التحديات التي واجهته، فقد اعتمد في إدارته على الشورى فلم يكن يتخذ القرارات بشكل فردي بل كان يشاور أصحابه لضمان أفضل الخيارات الممكنة، أما على الصعيد المالي فقد وضع نظامًا دقيقًا للموارد المالية مثل الزكاة والغنائم، وخصصها لتحقيق العدالة الاجتماعية بين أفراد المجتمع، كما كان النبي صلى الله عليه وسلم حريصًا على اختيار الشخص المناسب للمكان المناسب، فكان يعين القادة والمسؤولين بناءً على الكفاءة والنزاهة، مما عزز كفاءة المؤسسات الإدارية في الدولة.

لم يقتصر نجاح النبي صلى الله عليه وسلم الإداري على الشؤون الداخلية، بل امتد ليشمل العلاقات الخارجية فقد برع في التفاوض وإبرام المعاهدات، مثل صلح الحديبية الذي شكّل نموذجًا بارعًا في الدبلوماسية وإدارة الأزمات، كما أنه وضع نظامًا دقيقًا للرقابة والمحاسبة، حيث كان يحاسب المسؤولين ويعفي من يقصر في أداء مهامه، مما وطد الانضباط الإداري والعدالة في تولي المناصب.

2. عهد الخلفاء الراشدين. وبعد وفاة النبي صلى الله عليه وسلم، واصل الخلفاء الراشدون نهجه الإداري، كلٌ بأسلوبه الذي يعكس احتياجات عصره.

أ. أبو بكر الصديق رضي الله واجه تحديات كبيرة، أبرزها حروب الردة التي تعامل معها بحزم؛ مما أسهم في الحفاظ على وحدة الأمة، كما حرص على ترسيخ الاستقرار المالي، وأدار الموارد بفعالية لضمان استدامة الدولة، إلى جانب بدئه للفتوحات الإسلامية في العراق والشام؛ مما عزَّز نفوذ الدولة الإسلامية.

ب. عُمر بن الخطاب أحدث نقلة نوعية في الإدارة الإسلامية، حيث أنشأ الدواوين، مثل ديوان الجند وديوان الخراج، لتنظيم شؤون الدولة المالية والعسكرية، كما وضع نظامًا دقيقًا لمراقبة أداء الولاة والموظفين لضمان

النزاهة وتحقيق العدالة، ولم يقتصر إبداعه الإداري على ذلك؛ بل امتد إلى التخطيط العمراني، فأسس مُدنًا جديدة مثل الكوفة والبصرة مما أدى إلى ارساء الاستقرار والتنمية وكان حريصًا على وضع تشريعات جديدة لحماية حقوق المواطنين وتنظيم الأسواق.

ج. عندما تولى عثمان بن عفان الخلافة ركز على التوسع العمراني، فعمل على توسعة المسجد الحرام والمسجد النبوي، لاستيعاب الأعداد المتزايدة من المسلمين، كما ساهم في تطوير الأسواق وتنظيم التجارة مما أسهم في ازدهار الاقتصاد لكن إنجازه الأبرز كان توحيد المصحف الشريف، حيث جمع الأمة الإسلامية على مصحف واحد، مما ضمن وحدة المرجعية الدينية وساهم في الحفاظ على النص القرآني.

د. علي بن أبي طالب- كرَّم الله وجهه- فقد ركز على الإصلاح الإداري؛ حيث عمل على تعيين الأكفاء في المناصب الإدارية ومحاربة المحسوبيات كما حرص على تحقيق العدالة الاجتماعية، فاتخذ إجراءات لضمان توزيع عادل للثروات والموارد بين المسلمين وعلى الصعيد العسكري واجه تحديات داخلية كبيرة حيث خاض معارك للحفاظ على استقرار الدولة الإسلامية وحماية وحدتها.

نجد اليوم ان المبادئ الإدارية الإسلامية لا تزال صالحة للتطبيق في المؤسسات الحديثة؛ حيث يمكن دمجها مع أحدث المفاهيم الإدارية لضمان تحقيق الأهداف بكفاءة، مع الحفاظ على القيم الأخلاقية وتظل الحوكمة الرشيدة والتخطيط الاستراتيجي وإدارة الأداء من أهم الأسس التي يمكن توظيفها لتطوير المؤسسات وفق مبادئ الإدارة الإسلامية.

ويُثبت التاريخ أنَّ الإدارة الإسلامية نموذج فريد يجمع بين الكفاءة والعدالة، ويظل هذا النهج صالحًا للتطبيق في مختلف العصور وعندما يُدار أي نظام وفق المبادئ الإسلامية، فإنه يُحقق النجاح والاستدامة، مما يجعل الإدارة الإسلامية نموذجًا يُحتذى به عالميًا.

مقومات نجاح الإدارة الإسلامية:

وكعادة الإسلام في الأمور الاجتماعية، فإنه لم يحدِّد نمطًا معينًا للإدارة؛ لأنها تتفاوت من شخصٍ إلى آخر، ومن جماعة لغيرها، ومن بيئة معينة لبيئة أخرى تتمايز عنها، ومن إدارة عمل ما إلى إدارة عملٍ يختلف عنه، لكنه أعطى توجيهات عامة تشير إلى عدد من القيم التي يجب أن تتوافر في الإدارة، منها:

1. الأمانة. عن أبي هريرة رضي الله عنه قال: قال رسول الله صلى الله عليه وآله وسلم: «إِذَا ضُيِّعَتِ الأَمَانَةُ فَانْتَظِرِ السَّاعَةَ»، قال: كيف إضاعتها يا رسول الله؟ قال: «إِذَا أُسْنِدَ الأَمْرُ إِلَى غَيْرِ أَهْلِهِ فَانْتَظِرِ السَّاعَةَ» رواه البخاري[11].

2. حفظ الحقوق. والذي يعد من مقومات الإدارة الناجحة في الإسلام، سواء كانت حفظًا لحقوق المتعاملين أو حقوق العمَّال، ففي الحديث القدسي عن النبي صلى الله عليه وآله وسلم قال: «قَالَ اللهُ: ثَلَاثَةٌ أَنَا خَصْمُهُمْ يَوْمَ القِيَامَةِ: رَجُلٌ أَعْطَى بِي ثُمَّ غَدَرَ، وَرَجُلٌ بَاعَ حُرًّا فَأَكَلَ ثَمَنَهُ، وَرَجُلٌ اسْتَأْجَرَ أَجِيرًا فَاسْتَوْفَى مِنْهُ وَلَمْ يُعْطِ أَجْرَهُ» رواه البخاري، ومن حقوق العمال أيضًا عدم تكليفهم بما لا يُطيقون؛ فلقد بَيَّنَ الله سبحانه وتعالى أنه لا يفعل ذلك مع عباده قال تعالى ﴿لَا يُكَلِّفُ اللهُ نَفْسًا إِلَّا وُسْعَهَا﴾ [12]، فكيف يتسنَّى لمخلوق أن يكلف غيره بما لا يُطيق استغلالاً لحاجته وضعفه؟

3. الشورى. اهتم الإسلام بالمشاورة وعدم الانفراد بالرأي؛ قال الله تعالى لرسوله صلى الله عليه وآله وسلم: ﴿وَشَاوِرْهُمْ فِي الْأَمْرِ﴾ [13]، واختار الرسول صلى الله عليه وآله وسلم نقباء يمثلون بطون المدينة المنورة قبل الهجرة ليكونوا عونًا له يستشيرهم وينظر معهم في إدارة شؤون المجتمع، وعن الفاروق عمر بن الخطاب رضي الله عنه: “الرأي الفرد كالخيط السَّحيل، والرأيان كالخيطين المبرمين، والثلاثة مرار لا يكاد ينتقض”، فكلما كثُرت المشاورة وأُخِذ الرأي من الخبراء المختصين كلما كان العمل أقرب إلى الصواب وأبعد عن الخطأ.

4. الرقابة والمتابعة. إذا كان نمط الإدارة الحديث يؤكد على أهمية الرقابة والمتابعة، فإن الإسلام بلغَ أبعدَ من ذلك حين قرَّرَ أن تكون رقابة المسلم من نفسه على عمله؛ لأن عمله يُعرض على الله عز وجل وعلى رسوله صلى الله عليه وآله وسلم، وكذلك على المؤمنين، وسيُحاسَبُ الإنسانُ على كل ما اقترفت يداه في الآخرة؛ قال تعالى: ﴿وَقُلِ اعْمَلُوا فَسَيَرَى اللهُ عَمَلَكُمْ وَرَسُولُهُ وَالْمُؤْمِنُونَ وَسَتُرَدُّونَ إِلَى عَالِمِ الْغَيْبِ وَالشَّهَادَةِ فَيُنَبِّئُكُمْ بِمَا كُنْتُمْ تَعْمَلُونَ﴾ [14] ، ولا مانع بعد ذلك من وضع نظم للمراقبة والمتابعة من الإنسان لأخيه الإنسان، فليس كل الناس على درجة واحدة من مراقبة الله عز وجل، فهناك الضعفاء الذين يتحتم في حقهم الرقابة الإنسانية.

جدول (1)

أبعاد الممارسات الإدارية الإسلامية في الدراسة

| البُعد | التأصيل الشرعي | المظهر الإداري |

| الشورى | {وشاورهم في الأمر} آل عمران: 159 | المشاركة في صنع القرار، اللجان، فرق العمل |

| العدالة | {إن الله يأمر بالعدل} النحل: 90 | عدالة التوزيع، عدالة الإجراءات، عدالة التعامل |

| الرقابة الذاتية | {إن الله كان عليكم رقيباً} النساء: 1 | الضمير المهني، الإتقان، محاسبة النفس |

| الأمانة | {إن الله يأمركم أن تؤدوا الأمانات} النساء: 58 | حفظ المال العام، الوفاء بالعقود، الشفافية |

المصدر: إعداد الباحث

إن مطالعة آثار التوجيهات الإسلامية في الإدارة يؤدي إلى إدراك ومعرفة تصور الإسلام لهذا الباب الذي هو مفتاح نجاح الأعمال وتحقيق نتائجها المرجُوَّة، وأن الإسلام لم يُفَرِّط في النص على عناصر الإدارة، وإنما كعادته في الشؤون التي تتعلق باجتماع الناس وتختلف باختلاف عاداتهم وطباعهم وتخصصاتهم يضع لها الأطر العامة والقواعد الضابطة، ثم يدع التفصيلات الصغيرة في كيفية التخطيط والتنظيم ووضع آليات الرقابة والمتابعة والمسائلة لحاجة كل عمل ومجموعة ومهمة وما تقتضيه الظروف والإمكانات في كل حالة.

مفهوم العلاقات الإنسانية:

إنّ مفهوم العلاقات الإنسانية متعدد حسب منظور التعريف الإداري أو الاجتماعي، ولكن بشكلٍ عام يمكن تعريف العلاقات الإنسانية على أنَّها تقوم على التفاعلات بين الأفراد حتى يتجمعوا في تشكيلات لتحقيق أهداف محددة، وهي مجموعة العمليات التي تحفّز الأفراد في موقف معين بشكل فعّال، ممّا يؤدي إلى التوازن بين أهداف المؤسسة

والمنظمة وأهداف الأفراد.

أهمية العلاقات الإنسانية:

تتمثل أهمية العلاقات الإنسانية بمجموعة من النقاط والتي من أبرزها ما يأتي:

1. التنظيم. إذ إنَّ النظام الاجتماعي يتكون من العديد من الأجزاء المتفاعلة، وتُساهم المعايير والمبادئ التي يتم وضعها في العلاقات الإنسانية في تحديد الحدود ضمن هذا النظام الاجتماعي وتنظيمه.

2. تأثير سلوك المجموعة: إذ إنَّ العلاقات الإنسانية تُساهم في جعل الأفراد يتصرفون على شكل مجموعات، ويُصبح من النادر وجود بعض التصرفات الفردية.

3. ربط العمل والهيكل التنظيمي بالاحتياجات الاجتماعية. إذ إنَّ العلاقات الإنسانية ترتبط بالعمل والهيكل التنظيمي،

ممّا يوفر القدرة على تلبية الاحتياجات الاجتماعية للأفراد.

مدرسة العلاقات الإنسانية:

ظهرت مدرسة العلاقات الإنسانية في الثلث الأول من القرن العشرين كرد فعل على قصور المدرسة الكلاسيكية في تفسير السلوك الإنساني داخل المنظمات. وتقوم فلسفتها على أن الإدارة الفعالة هي التي تهتم بالجانب الإنساني والاجتماعي للعاملين، لأن رفع الروح المعنوية ورضا الموظفين يؤدي إلى زيادة الإنتاجية. ويُعد إلتون مايو المؤسس الفعلي لهذه المدرسة من خلال تجارب هاوثورن التي أجريت في مصانع وسترن إلكتريــك بشيكاغو بين عامي 1927-1932[15].

مبادئ العلاقات الإنسانية:

فيما يلي ذكر لأهم المبادئ التي يجب أن تقوم عليها العلاقات الإنسانية بناء على هذه المدرسة:

1. العدالة: من أهم ركائز العلاقات الإنسانية انتهاج الموضوعية وعدم التحيز للغير. القدوة الحسنة: يجب أن يتحلى المسؤول بالصفات الحسنة بحيث يكون قدوة للموظفين.

2. المسؤولية: تعد مشاعر المسؤولية وحب الغير والإيثار من أهم أساسيات العلاقات الإنسانية السليمة.

3. الرحمة: تعتبر الرحمة من أهم المبادئ الأساسية في العلاقات الإنسانية التي يجب أن تتوافر بين العاملين.

4. التواضع: تعتبر من أهم صفة يجب أن يتحلى بها المدراء وأصحاب السلطة للنجاح في العلاقات والمناصب التي يتسلمونها.

5. التشجيع: يجب أن يتبع المسؤول الناجح العديد من أساليب التشجيع لموظفيه لرفع الكفاءة والإنتاجية لديهم.

6. التعاون: خلق بيئة تعاونية بين العاملين والمسؤولين لضمان مبدأ العمل الجماعي.

7. الشورى: تعتبر الشورى من أهم الركائز التي يجب على المسؤول اتباعها لتوطيد العلاقات وزيادة رضا العاملين.

أهداف العلاقات الإنسانية:

1. تحقيق مبدأ التعاون بين العاملين في بيئة العمل من طرف، وفي نواحي المجتمع من طرف آخر وذلك لتوطيد الثقة المتبادلة وتقوية الروابط الودية والتفاهم الوثيق بينهم.

2. تحقيق زيادة الإنتاجية والتي تكون كنتيجة متوقعة تترتب على تنمية التعاون بين العاملين.

3. تحقيق الإشباع للحاجات المتنوعة للأفراد، وتحقيق أهداف المنظمة التي يعملون فيها.

4. رفع الروح المعنوية بين الأفراد العاملين لكي يتوفر الجو النفسي لصحي الذي يشجع على العمل والإنتاج.

الانتقادات التي تعرضت لها مدرسة العلاقات الإنسانية:

على الرغم من الإسهامات المهمة لمدرسة العلاقات الإنسانية، إلا أنها لم تسلم من الانتقادات من قبل باحثي الإدارة وعلماء النفس والاجتماع، ويمكن إيجاز أهمها فيما يلي:

1. ضعف المنهجية العلمية: اتهمت المدرسة بعدم انتهاج الطريقة العلمية الصارمة في الوصول إلى النتائج، واعتمادها على الملاحظة غير المنضبطة في تجارب هاوثورن.

2. التحيز المسبق: وُجهت لها تهمة التحيز القبلي للجانب الإنساني وإهمال المتغيرات الاقتصادية والتنظيمية، بل ومعارضتها لأصحاب العمل في القضايا التي تتعارض مع مصلحة العمال.

3. محدودية الإضافة المعرفية: يرى علماء النفس والاجتماع أن النتائج التي خلصت إليها محدودة ولم تضف معارف جديدة جذرية، بل أكدت بديهيات كانت معروفة.

4. غياب الحلول الجذرية: يرى مفكرو الإدارة أن توصيات المدرسة لا تقدم حلولاً جذرية لمشكلات الصراع التنظيمي، بل تكتفي بتحسين الأجواء النفسية.

5. إهمال التنظيم الرسمي: أغفلت المدرسة أهمية الهيكل التنظيمي الرسمي، والسلطة، وخطوط الاتصال الرسمية،

وركزت على التنظيم غير الرسمي فقط.

6. عدم الشمولية: لم تقدم نظرية شاملة ومتكاملة في الإدارة، وإنما تمحورت حول الجوانب الإنسانية والاجتماعية وأهملت الجوانب الفنية والاقتصادية.

7. التناقض في رؤية الفرد: وقعت في تناقض حين أكدت على أهمية الجماعة، وفي الوقت نفسه افترضت أن الفرد

يسعى أساساً لإشباع رغباته الخاصة ولا يهتم كثيراً بتكوين الجماعات إلا لتحقيق مصالحه [16].

ورغم هذه الانتقادات، فإن إسهامات مدرسة العلاقات الإنسانية تظل حجر الأساس لدراسة متغير ممارسات العلاقات الإنسانية في الدراسة الحالية، حيث سيتم تجنب جوانب القصور من خلال دمجها مع الممارســات الإدارية الإسلامية

التي توفر الإطار القيمي والتنظيمي المتكامل.

الأداء المؤسسي:

تعتبر إدارة الأداء المؤسسي من أهم الركائز التي تعتمد عليها المؤسسات الحديثة في سبيل تحقيق رؤيتها ورسالتها وأهدافها الاستراتيجية، والأداء المؤسسي هو قدرة المنظمة على استغلال مواردها المادية والبشرية والتقنية بكفاءة لتحقيق أهدافها الاستراتيجية والتشغيلية والتكيف مع البيئة الخارجية وضمان البقاء والنمو والاستمرارية [17].

الأداء التنظيمي هو محصلة نتائج المنظمة من حيث الكفاءة والفاعلية والجودة، الأداء المرتفع يولد موارد وفائض يساعد المنظمة تطور قدراتها وتتكيف مع البيئة، فيزيد فاعليتها مستقبلاً.

في عالم الإدارة الحديثة، يُعتبر فهم المفاهيم الأساسية للكفاءة والفعالية والأداء أمرًا بالغ الأهمية لتحقيق النجاح المؤسسي. الكفاءة تعني استخدام الموارد المتاحة بأفضل طريقة ممكنة لتحقيق الأهداف المنشودة، مع التركيز على الإنتاجية وتقليل الهدر. وتُعرف الفاعلية بمدى تحقيق الأهداف والنتائج المرغوبة، مع التركيز على تحقيق المخرجات المؤثرة والصحيحة. في حين أن الأداء هو المحصلة النهائية لكل من الكفاءة والفاعلية، حيث يعكس كفاءة استخدام الموارد لتحقيق الأهداف المرجوة [18].

مراحل تطور مفهوم الأداء المؤسسي:

تطور مفهوم الأداء المؤسسي في حقب زمنية متتالية عبر عدة مراحل كالتالي [19]:

1. المرحلة الأولى: مرحلة التركيز على الكفاءة الإنتاجية: الفكرة الأساسية هي الأداء = الإنتاجية + خفض التكلفة، من سماتها الاهتمام بالمقاييس الكمية، زمن الأداء، معيارية العمل، تأثرت بالمدرسة الكلاسيكية وتايلور وأهملت الجانب الإنساني والاجتماعي.

2. المرحلة الثانية: مرحلة التركيز على الرضا والعلاقات الإنسانية: الفكرة الأساسية هي الأداء = رضا العاملين + الروح المعنوية، ومن سماتها ظهور تجارب هاوثورن، الربط بين رضا الفرد وإنتاجيته، ومقاييس الأداء أصبحت تشمل معدل الدوران والغياب، واُنتقدت بأنها بالغت في الجانب الإنساني وأهملت الأهداف التنظيمية.

3. المرحلة الثالثة: مرحلة الفاعلية التنظيمية: الفكرة الأساسية هي الأداء = الفاعلية = قدرة المنظمة على البقاء والتكيف وتحقيق الأهداف، من سماتها ظهور مداخل قياس الفاعلية وهي مدخل الهدف، مدخل الموارد، مدخل العمليات الداخلية، مدخل أصحاب المصالح.

4. المرحلة الرابعة: مرحلة الأداء المتوازن والاســتراتيجي: الفكرة الأساسيــــة الأداء = توازن بين المالي وغير

المالي، قصير وطويل المدى، السمات: ظهور بطاقة الأداء المتوازن BSC لكابلان ونورتون 1992 من أربعة أبعاد: مالي، عملاء، عمليات داخلية، تعلم ونمو.

5. المرحلة الخامسة: مرحلة الأداء المستدام والشمولي: لفكرة الأساسية هي الأداء = القيمة الاقتصادية + القيمة الاجتماعية + القيمة البيئية، من سماتها: دمج أبعاد الاستدامة، المسؤولية الاجتماعية، الحوكمة، الأداء الشرعي في البنوك الإسلامية والتركيز على خلق القيمة لجميع أصحاب المصالح.

جدول (2)

مراحل تطور مفهوم الأداء المؤسسي

| المرحلة | الفترة الزمنية | المفهوم السائد للأداء |

| الكفاءة الإنتاجية | 1900 – 1930 | الإنتاجية وخفض التكلفة |

| العلاقات الإنسانية | 1930 – 1950 | رضاء العاملين والروح المعنوية |

| الفاعلية التنظيمية | 1960 – 1980 | البقاء والتكيف وتحقيق الأهداف |

| الأداء المتوازن | 1990 – 2000 | التوازن المالي وغير المالي |

| الأداء المستدام | 2000 – الآن | اقتصادي، اجتماعي، بيئي، شرعي |

المصدر: إعداد الباحث 2020

ومن خلال استعراض مراحل تطور الأداء المؤسسي يتضح أن المفهوم انتقل من التركيز الأحادي على الربح إلى المفهوم الشمولي الذي يراعي الأبعاد المالية والشرعية والاجتماعية، وهو ما يتفق مع طبيعة البنوك الإسلامية في السودان محل الدراسة الحالية.

أهمية إدارة الأداء المؤسسي:

تنبع أهمية إدارة الأداء المؤسسي من كونها أداة عملية لتحويل الخطط إلى نتائج ملموسة. ومن أبرز أوجه أهميتها ما يلي [20]:

1. توحيد الجهود نحو هدف مشترك، إدارة الأداء تساعد في توحيد جهود الأفراد والإدارات المختلفة نحو تحقيق نفس الأهداف. فبدلًا من أن يعمل كل قسم بمعزل عن الآخر، يتم توجيه كل الجهود في اتجاه واحد.

2. تحسين عملية اتخاذ القرار، من خلال المؤشرات والبيانات الموثوقة، يستطيع صانعو القرار اتخاذ قرارات أكثر دقة وموضوعية.

3. زيادة الشفافية والمساءلة، تعمل إدارة الأداء على خلق بيئة من الشفافية، حيث يتم تحديد الأهداف بوضوح، وقياس النتائج بشكل دوري، ومساءلة كل طرف عن دوره.

4. تعزيز القدرة التنافسية، في ظل المنافسة المتزايدة، فإن المؤسسة التي تراقب أداءها باستمرار وتعمل على تحسينه تستطيع أن تحافظ على مكانتها وتحقق ميزة تنافسية.

5. دعم ثقافة التحسين المستمر، إدارة الأداء المؤسسي ليست نشاطًا مؤقتًا، بل هي عملية مستمرة تخلق ثقافة تنظيمية قائمة على التطوير والتحسين الدائم.

التحديات التي تواجه إدارة الأداء:

رغم الفوائد الكبيرة، إلا أن المؤسسات قد تواجه عدة تحديات عند تطبيق إدارة الأداء، ومن أبرزها [21]:

1. مقاومة التغيير. غالبًا ما يواجه الموظفون والإدارات مقاومة عندما يتم إدخال نظام جديد لمراقبة الأداء، خصوصًا إذا اعتبروا ذلك نوعًا من الرقابة المفرطة.

2. نقص البيانات الدقيقة. لا يمكن قياس الأداء بدقة دون بيانات موثوقة ومحدثة، وهذا يمثل تحديًا في العديد من المؤسسات.

3. ضعف الثقافة المؤسسية. إذا لم تكن المؤسسة تمتلك ثقافة تدعم الشفافية والتحسين المستمر، فإن إدارة الأداء ستواجه صعوبات.

4. التركيز على الكم وإهمال الكيف. أحيانًا تُقاس المؤشرات بشكل كمي فقط، مما يؤدي إلى إغفال الجوانب النوعية المهمة مثل رضا الموظفين أو الابتكار.

5. نقص الكفاءات. إدارة الأداء تحتاج إلى كوادر مؤهلة قادرة على جمع البيانات وتحليلها وتفسيرها بشكل صحيح.

العلاقة بين متغيرات الدراسة:

1. العلاقة بين الممارسات الإسلامية والأداء. تستند إلى نظرية الاستخلاف ومقاصد الشريعة. من خلال اتباع الأخلاقيات الإسلامية في مكان العمل، يمكن للموظفين المسلمين تطوير مستوى عالٍ من الاحترافية والالتزام، مما ينعكس بشكل إيجابي على الأداء الوظيفي المسلم، تجلت هذه الأخلاقيات في كيفية تعامل النبي صلى الله عليه وسلم مع كافة من حوله، مشددًا على أهمية الصدق والإخلاص في جميع التعاملات اليومية، تطبيق العدل والشورى يرفع الإنتاجية ويقلل الصراعات، والرقابة الذاتية تخفض تكاليف الرقابة الخارجية.

2. العلاقة بين العلاقات الإنسانية والأداء. أثبتت الدراسات الميدانية في مجال العلاقات الإنسانية أهمية النواحي السلوكية والإنسانية في تحديد كفاءة العنصر البشري، بمعنى أن هناك ارتباطاً قوياً بين مستوى أداء العامل والعوامل النفسية، ومن ثم فإن الاهتمام بالنواحي السلوكية والنفسية ودراسة الدوافع والاتجاهات لدى الأفراد وتوافر مناخ العمل الملائم له أثر قوي في رفع مستوى الكفاءة الإنتاجية لدى العاملين.

3. الأثر التفاعلي بين المتغيرين. القرآن الكريم والسنة النبوية تعد معيناً لا ينضب وخير مرجع لقيم ومبادئ الإدارة الحديثة بمختلف مجالاتها، وان تراث الأمة الإسلامية حافل بالشواهد التي تدل على عظمة الدين الإسلامي وتنظيمه للحياة البشرية في تعاملاتها وخططها وأهدافها وغاياتها، وأن الفكر الإداري الإسلامي كان له الفضل والسبق في ترسيخ أبعاد ومضامين النظريات الإدارية الحديثة بمختلف اتجاهاتها وأهدافها وتعتبر هذه النظريات غير ثابته لأنها ناتجة من تأملات وأفكار الفلاسفة.

العوامل المؤثرة على الأداء المؤسسي:

1. القيادة والإدارة. القيادة الفعًالة توجه المنظمات نحو النجاح.

2. التشريعات. الامتثال القانوني يؤثر على العمليات والنجاح.

3. الموارد البشرية. مهارات الموظفين وكفاءتهم تؤثر مباشرة على الأداء.

4. المنافسة. تشجع التحسين المستمر للأداء.

5. الهيكل التنظيمي. الهياكل الواضحة تعزز صنع القرار وكفاءة العمليات.

6. البيئة الاقتصادية. الظروف الاقتصادية تؤثر على النتائج التنظيمية.

7. الثقافة التنظيمية. القيم المشتركة تشكَل بيئة العمل وأدائها.

8. التكنولوجيا والابتكار. الحلول التكنولوجية تدفع الكفاءة والقدرة التنافسية.

شكل (2) الأداء المؤسسي

المصدر: الباحث 2020

البنوك الإسلامية السودانية:

بدأت التجربة المصرفية الإسلامية في السودان مبكراً مقارنة بدول العالم العربي، وتطورت على ثلاث مراحل رئيسية [22]:

1. مرحلة التأسيس 1977-1983. تأسس بنك فيصل الإسلامي السوداني عام 1977 كأول بنك إسلامي في السودان، بموجب قانون خاص أجازه البرلمان، تبعه بنك التضامن الإسلامي 1982 وبنك البركة السوداني 1983.

2. مرحلة الأسلمة الشاملة 1983-2005. صدر قرار أسلمة الجهاز المصرفي بالكامل عام 1983، حيث أُلزمت جميع البنوك العاملة بالتحول للصيرفة الإسلامية وإلغاء التعامل بالفائدة واكتمل التحول عام 1992 بصدور قانون تنظيم العمل المصرفي

3. مرحلة التطوير والتحديث 2005-الآن. بعد اتفاقية السلام 2005، أعيد هيكلة النظام المصرفي ليسمح بوجود نافذتين: إسلامية في الشمال وتقليدية في الجنوب. حالياً تعمل جميع البنوك السودانية وفق أحكام الشريعة بعد انفصال الجنوب 2011.

أهداف البنوك الإسلامية السودانية:

أهداف البنوك الإسلامية السودانية لا تقتصر أهدافها على الربحية فقط، بل تمتد لتحقيق:

1. أهداف شرعية: الالتزام بأحكام الشريعة الإسلامية في جميع المعاملات، وتجنب الربا والغرر والميسر.

2. أهداف اقتصادية: تحقيق التنمية الاقتصادية والاجتماعية، وتمويل القطاعات الإنتاجية الحقيقية كالزراعة والصناعة عبر صيغ المشاركة والمضاربة والمرابحة.

3. أهداف اجتماعية: تحقيق التكافل الاجتماعي عبر الزكاة والقرض الحسن، ودعم المشروعات الصغيرة والمتوسطة.

4. أهداف مالية: تحقيق عائد مجزٍ للمودعين والمساهمين، وضمان سلامة أموال المودعين.

نظام العمل في البنوك الإسلامية السودانية:

يقوم نظام العمل على المبادئ التالية حسب الجدول التالي [23]:

جدول (3) نظام العمل في البنوك الإسلامية السودانية

| العنصر | نظام العمل |

| صيغ التمويل | تعتمد على المرابحة 60%، المشاركة، المضاربة، السلم، الإجارة. يحظر التعامل بالفائدة نهائياً |

| الرقابة الشرعية | وجود هيئة رقابة شرعية مركزية ببنك السودان + هيئة شرعية في كل بنك لمراجعة العقود والمنتجات |

| مصادر الأموال | الودائع الجارية، ودائع الاستثمار، حسابات التوفير، رأس المال. لا توجد ودائع بفائدة ثابتة |

| توزيع الأرباح | نظام المضاربة: يوزع الربح حسب الاتفاق، والخسارة على رب المال ما لم يثبت تعدي المضارب |

| الزكاة | تلتزم البنوك بإخراج زكاة أموالها وأموال المودعين في حسابات الاستثمار |

المصدر: الخضر، زكي 2018

المبحث الثاني: الدراسة الميدانية.

1. مجتمع وعينة الدراسة.

أ. يقصد بمجتمع الدراسة المجموعة الكلية من العناصر التي يسعى الباحث أن يعمم عليها النتائج ذات العلاقة بالمشــكلة المدروسة، يتكون مجتمع الدراسة من المستويات الإدارية المختلفة لفئات من البنوك الإسلامية السودانية (بنك فيصل الإسلامي السوداني، بنك التضامن الإسلامي السوداني، بنك البركة الإسلامي السوداني)، أما عينة الدراسة فقد تم توزيع عدد (200) استبانة على المـســــتهدفين بطريقــــة عشوائية، وقد تمت الاســــتجابة منهم جميعا بنسبة 100%، وبهذه النســـبة يأمل الباحث أن تؤدي إلى قبـــول النتائج.

ب. تم الاعتماد على مصدرين أساسيين للحصول على البيانات ذات العلاقة من أجل اختبار الفرضيـــــات والوصـول إلى نتائج، أولها المصادر الأولية والتي تضمنت الملاحظة والمقابلة والتقارير والاســـتبانة، أما ثانيها هي المصادر الثانوية، والتي شملت الكتب والمراجع، والصحف والمجلات والدوريات والمنشورات، بالإضافة إلى الشبكة الدولية للمعـلومات الإنترنت.

ج. احتوت الاستبانة على قسمين رئيسيين، القسم الأول يتضمن البيانات الشخصيـة للأفراد المبحوثين حيث اشتمل على العمر، النوع، المؤهل الأكاديمي، الوظيفة أو المهنة وسنوات الخدمة؛ أما القسـم الثاني فقد تضمن عبارات مختـارة لاختبار الفرضيات، بحيث تتدرج الإجابات على ثلاثة مراحل أوافق، محايد، ولا أوافق.

د. لغاية اختبار صدق الأداة (الاسـتبانة) المســتخدمة في التحليـل للوصول إلى نتائج مرضية لتحقيق أغراض الدراسة تم عرضها على أساتذة مختصين في هذا المجال كمحكمين، وقد كانت آرائهم وملاحظاتهم دور بارز

ومؤشراً جيــــداً يمكن أن يُؤخذ به صدق النتائج.

هـ. لتحقيق أهداف الدراسة والتحقق من فرضياتها وللحصول على نتائج جيدة، تم استخدام عدداً من الأســـاليب الإحصائية، كالتوزيع التكراري، والنسب المئوية للإجابات، بالإضافة إلى الأشكال البيانية، كما تمت الاسـتعانة ببيوت الخبرة لتحليل بيانات الاستبانة باستخدام (SPSS ) برنامج التحليل الإحصائي.

2. تحليل الدراسة الميدانية.

أ. البيانات الشخصية.

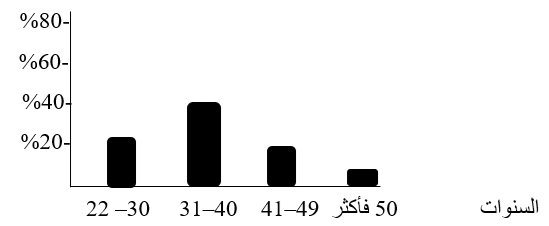

(1) تحليل العمر.

جدول (4) تحليل العمر

| الفئات | التكرارات | النسبة المئوية |

| من 22 – 30 سنةمن 31 – 40 سنةمن 41 – 49 سنة50 سنة فأكثر | 51854717 | 25.5%42.5%23.5%8.5 % |

| المجموع | 200 | 100% |

المصدر: إعداد الباحث من نتائج الاستبانة، أكتوبر 2020

شكل (3) تحليل العمر

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

يلاحظ من الجدول والشكل أعلاه، إن النسبة الكبيرة من العاملين بمركز حمد لخدمة العملاء المبحوث والتي تقدر بنسبة 42.5%، هي من الأعمار التي تقع ما بين 31 – 40 سنة، وهم من العاملين الشباب الذين يتمتعون بالنشاط والثقافة والتركيز العالي، تعتبر هذه من الفئات الأكثر أهمية والذين غالباً يعملون في الوظائف التنفيذية ويقع عليهم العبء الأكبر في العمل.

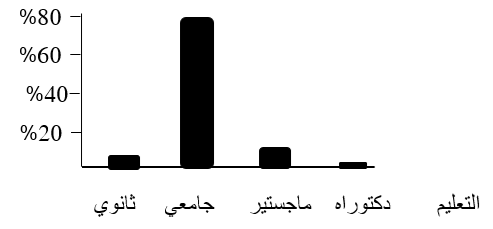

(2) المستوى التعليمي (المؤهل).

جدول (5) تحليل المستوى التعليمي

| المستوى | التكرار | النسبة |

| ثانويجامعيماجستيردكتوراة | 10160255 | 5%80%12.5%2.5 % |

| المجموع | 200 | 100% |

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

شكل (4) تحليل المستوى التعليمي

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

من الجدول والشكل أعلاه، نجد ان النسبة الكبيرة من العينة (95 %) تعليمهم جامعي وفوق الجامعي وهذا يقود إلى مستوى التعليم العالي والثقافة والدراية التي يتمتع بها الأفراد ومستوى التفكير وفعالية الأداء.

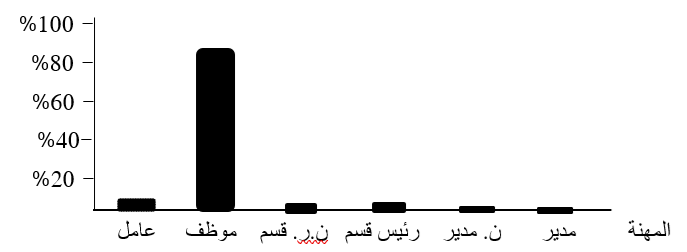

(3) الوظيفة (المهنة).

قام الباحث في المساحة التالية بتفريغ الاستبانة من البيانات الخاصة بالمهن والوظائف للعاملين بغرض تحليلها والتأكد من المهنة الأكبر ونسبة للعاملين فيها للوصول إلى عدة حقائق يستعان بها لاختبار صدق الفرضيات.

جدول (6) تحليل المهنة

| المهنة | التكرارات | النسبة المئوية |

| مديرنائب مديررئيس قسمنائب رئيس قسمموظفعامل | 11331857 | 5.%5.%1.5 %1.5 %92.5 %3.5% |

| المجموع | 200 | 100% |

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

شكل رقم (5) تحليل المهنة

إعداد الباحث من نتائج الاستبانة، أكتوبر 2020

يتضح من الجدول والشكل أعلاه، إن نسبة 92.5% من الأفراد بالعينة المبحوثة يمثلون طبقة الموظفين والذين يعتمد عليهم كثيراً في تقديم الخدمة أكثر من غيرهم، وهذا يقود إلى اعتماد المركز بصورة كبيرة في خدماته على هذه الطبقة أكثر من غيرها، لذلك تم التركيز على هذه الفئة في الاستبانة المقدمة، حتى يتم الاعتماد عليها في تحليل الإجابات والموثوقية.

(4) تحليل سنوات خبرة عمل العاملين.

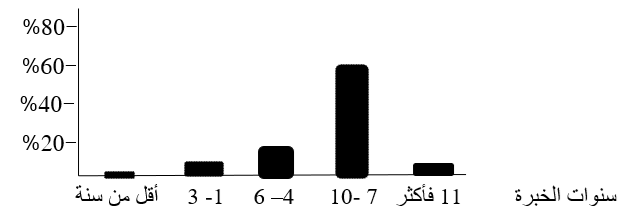

جدول (7) تحليل الخبرة

| الفئات | التكرارات | النسبة المئوية |

| أقل من سنةمن 1 – 3 سنةمن 4 – 6 سنةمن 7 – 10 سنة11 سنة فأكثر | 5204012015 | 2.5%10%20 %60%7.5% |

| المجموع | 200 | 100% |

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

شكل (6) تحليل الخبرة

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

يلاحظ من الجدول والشكل، أعلاه إن النسبة الكبيرة من العاملين باللعينة المبحوثة لديهم خبرة جيدة بعملهم، حيث يمثل نسبة 60% منهم تقريبا لخبرة تتجاوز سبعة سنوات وحتي10 سنوات، وهذا يعتبر دلالة على ان القطاع يحتوي على الخبرة والمهارة الممتازة من العاملين فيه وأداءهم.

ب. اختبار فرضيات الدراسة.

لاختبار فرضيات الدراسة قام الباحث بتفريغ بيانات الاستبانة على الجداول التكرارية التالية، لمعرفة مدى الموافقة والتأكيد عليها أو رفضها ونسبة التكرار لإجابات العبارات التي وُضعت، ومن ثم تفريغ بيانات الجداول التكرارية ومعالجتها بيانياً لتأكيد وتوضيح النسب المئوية للتكرارات، وبالتالي معرفة صدق أو نفي الفرضية.

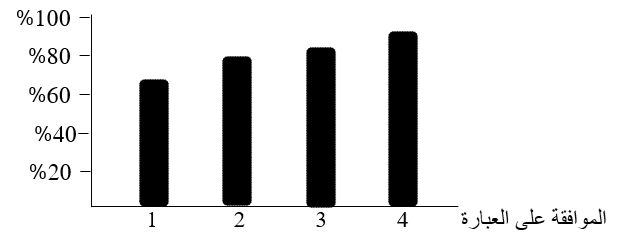

الفرضية الأولى: يوجد أثر تفاعلي ذو دلالة إحصائية بين الممارسات الإدارية الإسلامية وممارسات العلاقات الإنسانية على الأداء المؤسسي في البنوك الإسلامية بالسودان.

جدول (8) العبارات والأجوبة المختارة للفرضية الأولى

| العبـــــــــــارة | التكــــــرار | النســــــبة | ||||

| أوافق | محايد | لاأوافق | موافق | محايد | لاأوافق | |

| – تُطبق الإدارة مبدأ العدالة في توزيع المهام والحوافز بين الموظفين.- تحرص الإدارة على إتقان العمل تطبيقاً لقول النبي “إن الله يحب إذا عمل أحدكم عملاً أن يتقنه”.- عندما تجتمع القيم الإسلامية كالأمانة مع الاهتمام الإنساني بالموظفين، يتحسن أداء البنك بشكل ملحوظ.- مستوى رضا العملاء عن خدمات البنك مرتفع. | 1341601801187 | 4725510 | 1915153 | 67%80%90%93,5% | 23.5%12,5%2.5%5 % | 9.5%7,5 %7.5 %1,5 % |

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

شكل رقم (7) اختبار الفرضية الأولى

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

يتضح من الجدول والشكل أعلاه إن نسبة الموافقة على العبارات التي اختيرت لاختبار الفرضية الأولى، نالت العبارات نسب موافقة 67 % ،80 %، 90 %، 93.5% على التوالي، وتمثلت أعلى نسبة عدم الموافقة 9.5 % لذلك تعتبر الفرضية الأولي نالت موافقة جيدة تؤهلها للأخذ بها واعتبارها، وتؤكد بأن هنالك علاقة ذات دلالة إحصائية بين الفاعلية التنظيمية والأداء داخل المؤسسات الخدمية.

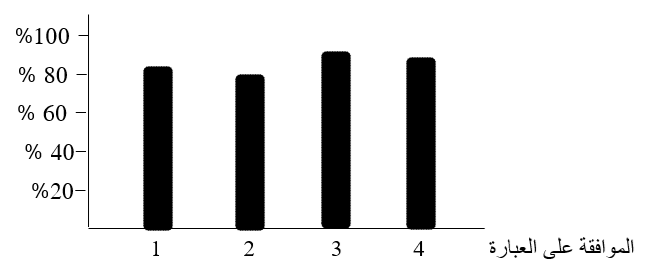

الفرضية الثانية: يفوق الأثر النسبي للممارسات الإدارية الإسلامية الأثر النسبي لممارسات العلاقات الإنسانية على الأداء المؤسسي في البنوك الإسلامية بالسودان خلال الفترة 2010-2020.

جدول (9) العبارات والأجوبة المختارة للفرضية الثانية

| العبــــــــــارة | التكـــــــــرار | النســـــبة | ||||

| أوافق | محايد | لأوافق | أوافق | محايد | لاأوافق | |

| – خضعت جميع منتجات البنك للتدقيق الشرعي من هيئة الرقابة الشرعية قبل طرحها.- راعت الإدارة مبدأ التكافل الاجتماعي عبر تخصيص نسبة من الأرباح لخدمة المجتمع- عززت الإدارة روح الفريق والعمل الجماعي بين الإدارات والأقسام المختلفة.- حقق البنك معدلات نمو مرتفعة في الأرباح خلال الفترة 2010-2020 | 177190167182 | 1210208 | 11–1310 | 88,5%95%83,5%91 % | 6%5%10%4% | 5,5%–6,5%5% |

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

شكل (8) اختبار الفرضية الثانية

إعداد: الباحث من نتائج الاستبانة، سبتمبر 2025

يظهر من خلال الجدول والشكل أعلاه، بأن هذه الفرضية أثبتت أعلى موافقة بنسبة 95% في إحدى عباراتها، وأعلى نسبة عدم موافقة كانت بنسبة 6.5%، لذا يتضح أن هذه الفرضية أثبتت تمام صحتها.

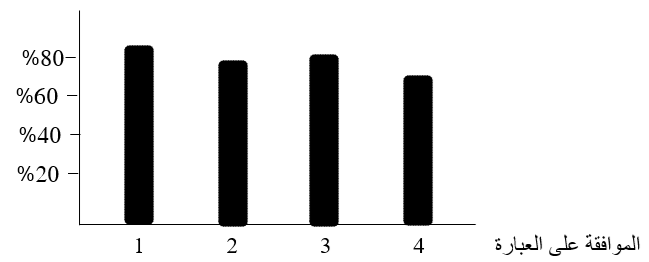

الفرضية الثالثة: يتوسط الرضا الوظيفي العلاقة بين ممارسات العلاقات الإنسانية والأداء المؤسسي في البنوك الإسلامية بالسودان.

جدول (10) العبارات والأجوبة المختارة للفرضية الثالثة

| العبارة | التكــــــــرار | النســــــبة | ||||

| أوافق | محايد | لاأوافق | أوافق | محايد | لاأوافق | |

| – الرضا الوظيفي يرفع دافعية الموظف ويزيد من التزامه بتحقيق الأهداف المؤسسية.- عدالة توزيع المهام بين الموظفين والمكافآت تزيد الانتماء ويحقق الفاعلية بدل الاكتفاء بالتنفيذ.- توفر إدارة البنك فرص تدريب مستمرة لتطوير القدرات المهنية.- معدل استقالة الموظفين الأكفاء من البنك منخفض | 174160169156 | 16332228 | 107916 | 87 %80 %84,5%78 % | 8 %16,5%11 %14 % | 5 %3,5 %4,5 %8 % |

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

شكل (9) اختبار الفرضية الثالثة

إعداد: الباحث من نتائج الاستبانة، أكتوبر 2020

بناء على ما تقدم من جدول وشكل لاختبار الفرضية الثالثة، بلغت أعلى نسبة لقبولها 87% وهي نسبة جيدة، ونسبة 8% كأعلى نسبة اعتراض عليها، ولذلك يمكن اعتبارها بأنها تدل على صحة الفرضية والأخذ بنتائجها.

3. من خلال ما سبق نجد أن الفروض التي وضعت اثبتت نسبة عالية من صحتها وموضوعيتها، وإن العبارات التي استخدمت لإثبات صحة الفروض لاقت تأكيداً كبيراً من معظم المبحوثين وبنسب عالية.

4. قامت الدراسة بما لا يدعو مجال للشك بالإجابة على السؤال الرئيس الذي طرح وهو ما هو أثر تبني الممارسات الإدارية الإسلامية والعلاقات الإنسانية على الأداء المؤسسي في البنوك الإسلامية بالسودان خلال الفترة المبحوثة.

النتائج والتوصيات:

أولاً: النتائج: بعد إجراء التحليل الإحصائي باستخدام برنامج SPSS واختبار الفرضيات عند مستوى دلالة 0.05، توصلت الدراسة للنتائج الآتية:

1. وجود أثر دال إحصائياً للممارسات الإدارية الإسلامية على الأداء المؤسسي في البنوك الإسلامية بالسودان.

2. تحرص الإدارة على إتقان العمل تطبيقاً لقول النبي “إن الله يحب إذا عمل أحدكم عملاً أن يتقنه”.

3. عندما تجتمع القيم الإسلامية كالأمانة مع الاهتمام الإنساني بالموظفين، يتحسن أداء البنك بشكل ملحوظ.

4. وجود أثر دال إحصائياً لممارسات العلاقات الإنسانية على الأداء المؤسسي مما يؤكد أهمية البعد الإنساني في بيئة العمل المصرفي.

5. يفوق الأثر النسبي للممارسات الإدارية الإسلامية الأثر النسبي لممارسات العلاقات الإنسانية على الأداء المؤسسي في البنوك الإسلامية بالسودان خلال الفترة 2010-2020.

6. خضعت جميع منتجات البنك للتدقيق الشرعي من هيئة الرقابة الشرعية قبل طرحها.

7. راعت الإدارة مبدأ التكافل الاجتماعي عبر تخصيص نسبة من الأرباح لخدمة المجتمع

8. أبعاد الممارسات الإسلامية الأكثر تأثيراً هي: الالتزام الشرعي، العدالة، الأمانة. بينما بُعد التكافل كان الأقل تأثيراً نسبياً.

9. الرضا الوظيفي يرفع دافعية الموظف ويزيد من التزامه بتحقيق الأهداف المؤسسية.

10. أبعاد العلاقات الإنسانية الأكثر تأثيراً هي: التدريب والتطوير، الاحترام، الاتصال الفعال. بينما جودة حياة العمل كان الأقل تأثيراً.

11. أبعاد الأداء المؤسسي الأكثر تأثراً بالمتغيرات المستقلة هي: الأداء الشرعي، أداء الموارد البشرية. بينما الأداء المالي تأثر بدرجة متوسطة.

ثانياً: التوصيـــــــات:

1. على البنوك القيام بدمج الممارسات الإدارية الإسلامية مع ممارسات العلاقات الإنسانية في نموذج واحد بما يعرف بالإدارة المتكاملة، لأن الأثر التفاعلي بينهما هو الأعلى.

2. قياس الأداء من منظور ثلاثي: شرعي، إنساني، مالي، وإنشاء إدارة للتميز المؤسسي الشرعي، وتقديم التقارير لمجلس الإدارة.

3. أن تتبنى البنوك برنامج الشورى الوظيفية وأن تكون بين الإدارة العليا وممثلي الموظفين لاتخاذ القرارات التشغيلية، لتعظيم أثر بُعد الشورى على الأداء.

4. على بنك السودان المركزي إدراج مؤشر الممارسات الإدارية الإسلامية ضمن معايير التقييم السنوي للبنوك.

5. أن تكون هنالك دراسات مستمرة لتتبع أثر المتغيرات على الأداء.

6. اختبار النموذج في قطاعات أخرى كالتعليم، الصحة، الاتصالات، لمعرفة مدى تعميم نتائج البنوك الإسلامية على المؤسسات السودانية ككل.

المصادر والمراجـــــــــــع

أولاً: القرآن الكريم

- القرآن الكريم. سورة البقرة.

The Holy Qur’an. Surah Al-Baqarah.

- القرآن الكريم. سورة آل عمران.

The Holy Qur’an. Surah Āl ʿImrān.

- القرآن الكريم. سورة التوبة.

The Holy Qur’an. Surah At-Tawbah.

ثانياً: الكتب والمنشورات العربية

- أبو سن، أحمد إبراهيم. (2007). الإدارة في الإسلام: مدخل إلى الفكر الإداري الإسلامي. بيانات النشر غير متاحة.

Abu Sin, Ahmed Ibrahim. (2007). Management in Islam: An Introduction to Islamic Administrative Thought. Publication details unavailable.

- أبو علام، رجاء محمود. (2016). التحليل الإحصائي للبيانات. بيانات النشر غير متاحة.

Abu Allam, Raja Mahmoud. (2016). Statistical Analysis of Data. Publication details unavailable.

- البخاري، محمد بن إسماعيل. (2002). صحيح البخاري. بيانات النشر غير متاحة.

Al-Bukhari, Muhammad ibn Ismail. (2002). Sahih al-Bukhari. Publication details unavailable.

- حريم، حسين. (2009). السلوك التنظيمي: سلوك الأفراد والجماعات في منظمات الأعمال. عمّان: دار الحامد للنشر والتوزيع.

Harim, Hussein. (2009). Organizational Behavior: The Behavior of Individuals and Groups in Business Organizations. Amman: Dar Al-Hamed for Publishing and Distribution.

- الخضر، [الاسم الأول غير متاح]. (2018). الصيرفة الإسلامية في السودان: الواقع والآفاق. بيانات النشر غير متاحة.

Al-Khader, [First name unavailable]. (2018). Islamic Banking in Sudan: Reality and Prospects. Publication details unavailable.

- درة، عبد الباري إبراهيم. (2008). تطور الفكر الإداري. بيانات النشر غير متاحة.

Durrah, Abdul Bari Ibrahim. (2008). The Development of Administrative Thought. Publication details unavailable.

- صالح، [الاسم الأول غير متاح]. (2009). المصارف الإسلامية في السودان: التجربة والتحديات. بيانات النشر غير متاحة.

Saleh, [First name unavailable]. (2009). Islamic Banks in Sudan: Experience and Challenges. Publication details unavailable.

- الصاوي، محمد. (2010). الإدارة في الإسلام. بيانات النشر غير متاحة.

Al-Sawi, Muhammad. (2010). Management in Islam. Publication details unavailable.

- الغالبي، طاهر محسن منصور، وإدريس، وائل محمد صبحي. (2009). الإدارة الاستراتيجية: منظور منهجي متكامل. عمّان: دار وائل للنشر والتوزيع.

Al-Ghalbi, Taher Mohsen Mansour, & Idris, Wael Mohammed Subhi. (2009). Strategic Management: An Integrated Systematic Perspective. Amman: Dar Wael for Publishing and Distribution.

- القرضاوي، يوسف. (1996). الإدارة في الإسلام. بيانات النشر غير متاحة.

Al-Qaradawi, Yusuf. (1996). Management in Islam. Publication details unavailable.

- القريوتي، محمد قاسم. (2013). نظرية المنظمة والتنظيم. عمّان: دار وائل للنشر والتوزيع.

Al-Qaryouti, Muhammad Qasim. (2013). Organization and Organizational Theory. Amman: Dar Wael for Publishing and Distribution.

- المدهون، [الاسم الأول غير متاح]. (2015). الإدارة: الوظائف والممارسات. بيانات النشر غير متاحة.

Al-Madhoun, [First name unavailable]. (2015). Management: Functions and Practices. Publication details unavailable.

ثالثاً: المراجع الأجنبية

- Daft, R. L. (2020). Organization Theory and Design. Cengage Learning.

- Mayo, E. (2001). The Human Problems of an Industrial Civilization. Routledge.

- Robbins, S. P., & Judge, T. A. (2020). Organizational Behavior (19th ed.). Pearson.

رابعاً: شبكة الإنترنت

- يونس، [الاسم الأول غير متاح]، وآخرون. (د.ت). أثر بيئة العمل على الإبداع الإداري. المجلة العربية للعلوم الإنسانية والاجتماعية. متاح على: arabjhs.com

Younis, [First name unavailable], et al. (n.d.). The Impact of the Work Environment on Administrative Creativity. Arab Journal of Humanities and Social Sciences. Available at: arabjhs.com

خامساً: الرسائل الجامعية

- إبراهيم، عبد الله. (2019). العلاقات الإنسانية وأثرها على الولاء التنظيمي في بنك فيصل الإسلامي. رسالة جامعية غير منشورة، بيانات الجامعة غير متاحة.

Ibrahim, Abdullah. (2019). Human Relations and Their Impact on Organizational Loyalty at Faisal Islamic Bank. Unpublished academic thesis, university details unavailable.

- محمد، الصديق. (2011). أثر تطبيق معايير المحاسبة على الأداء المالي في المصارف الإسلامية بالسودان. رسالة جامعية، جامعة السودان للعلوم والتكنولوجيا، السودان.

Mohammed, Al-Siddiq. (2011). The Impact of Applying Accounting Standards on Financial Performance in Islamic Banks in Sudan. Academic thesis, Sudan University of Science and Technology, Sudan.

Margins:

- 1. الصاوي، محمد، الإدارة في الإسلام (عمان: دار الفكر 2010) ص 34. ↑

- . Mayo, E. The Human Problems of an Industrial Civilization. Macmillan, 1933.2 ↑

- 3. الغالبي، طاهر، الإدارة الاستراتيجية (عمان: دار وائل للطباعة والنشر 2009) ص 312. ↑

- 4. أبو علام، رجاء، التحليل الإحصائي للبيانات (القاهرة: دار النشر للجامعات 2016) ص294. ↑

- 5. محمد الصديق، أثر تطبيق معايير المحاسبة على الأداء المالي في المصارف الإسلامية بالسودان، رسالة ماجستير (الخرطوم: جامعة السودان للعلوم والتكنولوجيا 2011). ↑

- 6. إبراهيم، عبد الله، العلاقات الإنسانية وأثرها على الولاء التنظيمي في بنك فيصل الإسلامي، رسالة ماجستير (الخرطوم: جامعة الخرطوم 2019). ↑

- 7. يونس وآخرون، أثر بيئة العمل على الإبداع الإداري، المجلة العربية للعلوم الإنسانية والاجتماعية، ع 18، جزء الثاني arabjhs.com. ↑

- 8. أبو سن، إبراهيم، الإدارة في الإسلام: مدخل إلى الفكر الإداري الإسلامي (القاهرة: دار الفكر العربي 2007) ص 23. ↑

- 9. القرضاوي، يوسف، الإدارة في الإسلام. (بيروت: مؤسسة الرسالة 1996) ص 17.10. الباحث 2020. ↑

- ↑

- . البخاري، إسماعيل، صحيح البخاري (دمشق: دار طوق النجاة، 2002) ص33. ↑

- 12. القرآن الكريم، سورة البقرة، الآية 286. ↑

- . القرآن الكريم، سورة آل عمران، الآية 159.14. القرآن الكريم، سورة التوبة، الآية 105. ↑

- ↑

- . درة، إبراهيم، تطور الفكر الإداري. (عمّان: دار وائل للنشر والتوزيع 2008) ص 89-92. ↑

- . حريم، حسين، السلوك التنظيمي: سلوك الأفراد والجماعات في منظمات الأعمال (عمان: دار الحامد للنشر والتوزيع )2009 ص 112-115. ↑

- 17. القريوتي، قاسم، نظرية المنظمة والتنظيم (عمان: دار وائل للنشر والتوزيع 2013) ص285. ↑

- . المدهون، توفيق، الإدارة: الوظائف والممارسات (عمان: دار وائل للنشر والتوزيع 2015) ص 41/43. ↑

- . درة، مرجع سابق ص 29. ↑

- 20. Daft, R. L. Organization Theory and Design. 13th ed. (Boston: Cengage Learning 2020) p.47. ↑

- 21. Robbins, S. P., & Judge, T. A, Organizational Behavior. 19th ed. (Harlow: Pearson Education Limited 2020) p 591. ↑

- . صالح، أحمد علي، المصارف الإسلامية في السودان: التجربة والتحديات. (الخرطوم: شركة مطابع السودان للعملة 2009) ص 42-88. ↑

- . الخضر، منى عثمان، الصيرفة الإسلامية في السودان: الواقع والآفاق (الخرطوم: دار جامعة الخرطوم للنشر 2018) ص 31-52. ↑