أثر الخصائص النوعية للمعلومات المحاسبية في تحسين جودة التقارير المالية بالمصارف التجارية: دراسة ميدانية على المصارف التجارية المدرجة بسوق المال الليبي

تميم علي الهادي شونة1، د. خالد البشير محمد احمد2

1 محاضر مساعد: قسم العلوم المالية والإدارية، المعهد العالي للعلوم والتقنية-ككلة، ليبيا.

بريد الكتروني: tamimshona88@gmail.com

2 أستاذ مشارك: قسم المحاسبة، كلية الاقتصاد والعلوم السياسية– جامعة صبراتة، ليبيا.

بريد الكتروني: khaled.ahmed@sabu.edu.ly

Effect of the Qualitative Characteristics of Accounting Information on Improving the Quality of Financial Reports in Commercial Banks: A Field Study of Banks Listed on the Libyan Stock Market

Tamim Ali Al-Hadi Shouna1, Dr. Khaled Al-Bashir Mohammed Ahmed2

1 Assistant Lecturer, Department of Financial and Administrative Sciences, Higher Institute of Science and Technology, Kikla, Libya.

Email: tamimshona88@gmail.com

2 Associate Professor, Department of Accounting, Faculty of Economics and Political Science, University of Sabratha, Libya.

Email: khaled.ahmed@sabu.edu.ly

DOI: https://doi.org/10.53796/hnsj610/9

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/610/9

المجلد (6) العدد (10). الصفحات: 113 - 149

تاريخ الاستقبال: 2025-09-07 | تاريخ القبول: 2025-09-15 | تاريخ النشر: 2025-10-01

المستخلص: تهدف هذه الدراسة إلى فحص أثر الخصائص النوعية للمعلومات المحاسبية—قابلية الفهم، والملاءمة، والموثوقية، والثبات وقابلية المقارنة—في تحسين جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي. اعتمدت الدراسة المنهج الوصفي التحليلي باستخدام استبانة مطوّرة ومحكّمة وُزعت على عينة قوامها (194) موظفًا من المصارف محل الدراسة. جرى تحليل البيانات ببرنامج SPSS باستخدام الإحصاءات الوصفية، ومعاملات الارتباط لبيرسون، والانحدارين البسيط والمتعدد، مع تحقق مرتفع لثبات الأداة (ألفا كرونباخ لإجمالي الاستبيان = 0.917). أظهرت النتائج وجود علاقات ارتباط موجبة ودالة إحصائيًا بين كل بُعد من الأبعاد الأربعة وجودة التقارير المالية؛ إذ فسّر كل بُعد على حدة نسبة من تباين الجودة: قابلية الفهم (15.1%)، الملاءمة (23.5%)، الموثوقية (10.5%)، والثبات وقابلية المقارنة (12.3%). وفي نموذج الانحدار المتعدد فسّرت الخصائص النوعية مجتمعة 25.3% من تباين جودة التقارير، وبقيت الملاءمة البعد الأكثر تأثيرًا ومعنوية بعد ضبط بقية المتغيرات. تخلص الدراسة إلى أن تعزيز جودة التقارير المالية بالمصارف المدروسة يرتكز بالأساس على رفع ملاءمة المعلومات وتوقيتها، مع ضرورة تحسين وضوح العرض وتجنّب التكرار والتضليل، والالتزام بالاعتماد على الأدلة القابلة للتحقق، والحفاظ على الثبات والسياسات المحاسبية بما يضمن قابلية المقارنة عبر الفترات وبين المصارف. وتوصي بتفعيل الاستخدام التنبؤي لمخرجات النظام المحاسبي لدعم قرارات الاستثمار وتقدير الاحتياجات المالية المستقبلية، وتبسيط التقارير لتكون مفهومة أيضًا لغير المتخصصين.

الكلمات المفتاحية: المعلومات المحاسبية، جودة التقارير المالية، المصارف التجارية، سوق المال الليبي، الملاءمة.

Abstract: This study examines the effect of the qualitative characteristics of accounting information—understandability, relevance, reliability, and consistency/comparability—on the quality of financial reports in commercial banks listed on the Libyan Stock Market. A descriptive–analytical design was used; a validated questionnaire was administered to a sample of 194 bank employees. Data were analyzed in SPSS using descriptive statistics, Pearson correlations, and simple and multiple regression; instrument reliability was high (Cronbach’s alpha for the full scale = 0.917). Results show statistically significant positive associations between each dimension and report quality; individually, the dimensions explained 15.1% (understandability), 23.5% (relevance), 10.5% (reliability), and 12.3% (consistency/comparability) of the variance. In the multiple-regression model, the qualitative characteristics collectively accounted for 25.3% of the variance in report quality, with relevance remaining the most influential predictor after controlling for the other variables. The study concludes that enhancing report quality hinges primarily on improving the relevance and timeliness of information, while also strengthening clarity, avoiding redundancy and misrepresentation, grounding disclosures in verifiable evidence, and maintaining consistent accounting policies to ensure comparability across periods and between banks. It recommends leveraging the predictive use of accounting-system outputs to support investment decisions and forecast banks’ future funding needs, and simplifying reports so they are understandable to non-specialists.

Keywords: Accounting information, Quality of financial reports, Commercial banks, Libyan Stock Market, Relevance.

-

- المقدمة:

يتعاظم الدور الذى تلعبه جودة التقارير المالية في اسواق المال, بتعاظم الدور المحوري الذى تلعبه هذه الاسواق في عملية التنمية وتوجيه المدخرات والاستثمارات خاصة في الدول النامية, في ظل ازدياد حدة المنافسة وتنوع المتغيرات العالمية وتنوع القواعد المحاسبية الخاصة بكل نشاط صناعي على حدة وزيادة الدعوات الموجهة من قبل الجهات التنظيمية والمهنية من أجل فهم المزيد عن انشطة العملاء, وفي ظل سعي الدول ومنها ( ليبيا ) إلى سجذب استثمارات من اجل النهضة الاقتصادية, فان جودة التقارير المالية تلعب دورا مهما في جذب الاستثمارات, وتساعد في تخفيض عدم تماثل المعلومات لما تمثله من وسيلة لحماية الاطراف ذات الصلة, وما تتضمنه من معلومات تشكل جزء مهم من المعلومات التي تستخدمها الاطراف المشاركة في النشاط المصرف في سوق المال الليبي, في اتخاذ القرارات المختلفة, خاصة القرارات الاستثمارية مما يعود بالنفع على المستثمرين مما اظهر حاجة سواق المال الليبي الضرورية إلى زيادة جودة التقارير المالية (ابوالعلا, 2018), ولهذا زاد الاهتمام بجودة التقارير المالية, وحتى تدعم جودة التقارير المالية ونفعية المعلومات المحاسبية المفصح عنها , ثقة المستثمر بالمصارف التجارية المدرجة بسوق المال الليبي كان لابد من وجود نظم معلومات محاسبية فعالة تساعد المهتمين بالنشاط المصرفي في الحصول على معلومات دقيقة وموضوعية وملائمة من حيث الجودة والوقت المناسب؛ إذ تشكل هذه المعلومات العمود الفقري في اتخاذ القرارات المختلفة (الشحادة والعاصي, 2003؛ الشحادة وحميدات والعاصي, 2014), ما يساعد الوحدات المصرفية في تحقيق أهدافها في النمو والاستقرار من جهة, ومن جهة أخرى تحقق نظم المعلومات الاتصال الفعال بين مراكز صنع القرار المختلفة في المصرف، وتبادل المعلومات فيما بينها, ويكمن دور نظم المعلومات في تحقيق هدف أساسي، هو تلبية وإشباع حاجات مستخدمي المعلومات من هذا النوع من المنشآت المالية, ولتحقيق هذا الهدف يجب أن تحقق هذه المعلومات (المخرجات) الخصائص النوعية للمعلومات المحاسبية التي حددها مجلس معايير الحاسبة الدولية (International Accounting Standards Board) ؛ ومجلس معايير المحاسبة المالية (Financial Accounting Standards Bords) ؛ ولذا فإن وجود نظم معلومات محاسبية يساعد في إحكام العمليات الرقابية وترشيد اتخاذ القرارات وإعداد التقارير المالية, إذ تُعَدُّ مخرجات هذه النظم المدخلات الأساسية لنجاح تنفيذ هذه العمليات.

2.1-الدراسات السابقة:

يهدف هذا الجزء إلى دراسة أهم الدراسات السابقة التي تناولت موضوع هذه الدراسة؛ فقد تناول الباحثان أهم ما توصلت إليه كل دراسة من نتائج، مرورًا بهدف ومجتمع الدراسة، فقد درست وسردت حسب تاريخ نشرها؛ لغرض الاستفادة منها والبدء من حيث انتهت هذه الدراسات، وفيما يأتي عرض لأهم هذه الدراسات:

1.2.1-دراسة (محمد، 2021): بعنوان دور الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية، دراسة ميدانية على عينة من المصارف التجارية العاملة بالمملكة العربية السعودية.

هدفت الدراسة إلي تحديد دور الخصائص النوعية في إدارة المخاطر المصرفية للمصارف العاملة بالمملكة العربية السعودية, واعتمدت الدراسة على المنهج الوصفي التحليلي وثم جمع البيانات عن طريق الاستبانة تم توزيع (60) استبانة وثم استرجاع (57 ) استبانة على عينة من المصارف التجارية، في تحليل البيانات من خلال مجموعة من الأساليب الإحصائية، تم استخدم البرنامج الإحصائي (SPSS)، وتم بناء نموذج الدراسة مشتملاً على ثلاثة فرضيات رئيسية، وتوصلت الدراسة إلى عدد من النتائج ان الخصائص النوعية للمعلومات المحاسبية تؤثر على جودة التقارير المالية في المصارف التجارية بالمملكة العربية السعودية وقد اوصت الدراسة بتحسين جودة التقارير المالية بحيث تكون سهلة للمستخدمين وتساعدهم في عملية اتخاد القرارات .

2.2.1-دراسة (عثمان, 2020): فاعلية الخصائص النوعية للمعلومات على جودة التقارير المالية-دراسة تطبيقية على بعض المصارف التجارية بالمملكة العربية السعودية.

هدفت الدراسة إلى التعرف على مدى توافر الخصائص النوعية للمعلومات المحاسبية في التقارير المالية للمصارف التجارية بالمملكة العربية السعودية, واعتمدت الدراسة على المنهج الوصفي التحليلي، واستخدمت الاستبانة أداةً أساسية للدراسة لتجميع البيانات, وحللت بيانات الدراسة باستخدام الحزمة الإحصائية للعلوم الاجتماعية (SPSS)؛ وقد خرجت الدراسة بمجموعة من التوصيات منها ضرورة عرض المعلومات المحاسبية في التقارير المالية بشكل يتلاءم مع مستوى المام المستخدمين, وضرورة اعلام المستخدمين بالطرق والسياسات المتبعة في اعداد التقارير المالية.

3.2.1-دراسة (بوشمال, 2017):

أثر الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية:

هدفت الدراسة إلى التعرف على العلاقة بين الخصائص المعلومات المحاسبية جودة التقارير المالية للمصارف التجارية الجزائرية ، واعتمدت الدراسة على المنهج الوصفي التحليلي، ومن خلال الدراسة الميدانية فقد استخدم الباحثان استمارة الاستبيان لجمع البيانات المتعلقة بموضوع الدراسة حيث تم توزيع (45)استبانة، وبلغ عدد الصالح منها للتحليل (40) استبانة، وحللت البيانات بواسطة برنامج الحزمة الإحصائية للعلوم الاجتماعية (SPSS)، وتوصلت الدراسة إلى مجموعة من النتائج اهمها: إن هناك تأثير للخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية في المصارف التجارية الجزائرية.

4.2.1-دراسة (سماح, 2015): بعنوان أثر الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية:

هدفت هذه الدراسة إلى تقييم أثر جودة المعلومات المحاسبية متمثلة بخصائصها النوعية (الملاءمة و الموثوقية)، و خصائصها الثانوية (الثبات في إتباع النسق و التماثل و القابلية في المقارنة) على جودة التقارير المالية في المصارف الجزائرية، و لتحقيق أهداف الدراسة فقد تم اتباع المنهج الوصفي و المنهج التحليلي و تم جمع البيانات الأولية من خلال استبانة، حيث وزع الباحثان (50) استبانة على عينة من مجتمع الدراسة من المصارف التجارية العاملة في الجزائر وتم استرجاع (33) استبانة, وحللت بيانات الدراسة باستخدام الحزمة الإحصائية للعلوم الاجتماعية (SPSS)؛ و توصلت الدراسة إلى مجموعة من النتائج اهمها ما يلي: تحرص المصارف التجارية على توفير الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمقابل عدم تأثير للخصائص النوعية للمعلومات المحاسبية على تحسين جودة التقارير المالية.

5.2.1-دراسة (عباس, 2013): بعنوان أثر الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية

هدفت هذه الدراسة إلى تقييم أثر جودة المعلومات المحاسبية متمثلة بخصائصها النوعية (الملاءمة و الموثوقية)، و خصائصها الثانوية (الثبات في إتباع النسق و التماثل و القابلية في المقارنة) على جودة التقارير المالية في المصارف الجزائرية، و لتحقيق أهداف الدراسة فقد تم اتباع المنهج الوصفي و المنهج التحليلي و تم جمع البيانات الأولية من خلال استبانة مكونة من (5) محاور لقياس متغيرات الدراسة، حيث وزع الباحثان (100) استبانة على عينة من مجتمع الدراسة من المصارف التجارية العاملة في الجزائر وحللت بيانات الدراسة باستخدام الحزمة الإحصائية للعلوم الاجتماعية (SPSS)؛ و توصلت الدراسة إلى مجموعة من النتائج اهمها ما يلي: ليس هناك حرص من قبل المصارف التجارية على توفير الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمقابل هناك تأثير للخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية

-

- – مشكلة الدراسة:

تعد القوائم المالية الوسيلة الرئيسية التي يمكن من خلالها تقديم المعلومات عن المركز المالي للمنشأة ونتائج الإعمال من ربح أو خسارة بحيث تلبي احتياجات العديد من المستخدمين، ولكي تكون هذه المعلومات مفيدة لمتخذي القرارات لابد ان تتوافر فيها مجموعة من الخصائص النوعية لهذه المعلومات، ويمكن تلخيص مشكلة الدراسة في تساؤل أساس يتمثل في: ما أثر الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي؟

ويتفرع عن هذا التساؤل مجموعة من التساؤلات الفرعية، وهي كما يأتي:

- ما أثر خاصية القابلية للفهم على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي؟

- ما أثر خاصية الملاءمة على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي؟

- ما أثر خاصية الموثوقية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي؟

- ما أثر خاصيتي الثبات والقابلية للمقارنة على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي؟

- أهداف الدراسة:

هدفت الدراسة بشكل رئيسي إلى التعرف في أثر الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي، ويتفرع من هذا الهدف مجموعة من الأهداف الفرعية، وهي كما يأتي:

- بيان أثر قابلية المعلومات المحاسبية للفهم على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

- توضيح أثر ملاءمة المعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

- بيان أثر موثوقية المعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

- معرفة أثر الثبات في السياسات المحاسبية وقابلية المعلومات المحاسبية للمقارنة على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

5.1-أهمية الدراسة:تكمن أهمية الدراسة في الآتي:

-

-

- الأهمية بالنسبة للعلم:

-

حاولت الدراسة توضيح أثر الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

1.5.2-الأهمية بالنسبة للمجتمع:

حاولت الدراسة الحالية تقديم مقترحات وتوصيات من شأنها أن تسهم في التعرف على جودة التقارير المالية الموجودة في القطاع المصرفي قيد الدراسة.

1.5.3-الأهمية بالنسبة للباحثان:

اسهمت هذه الدراسة في توسيع مدارك الباحثان العلمية، والعملية، وتنمية مهاراتهم الفكرية.

6.1-فرضيات الدراسة:

تعتمد الدراسة على فرضية أساسية، وهي بالصيغة العدمية تتمثل فيما يأتي:

لا يوجد أثر ذو دلالة إحصائية للخصائص النوعية للمعلومات المحاسبية مجتمعة على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

ولغرض اختبار هذه الفرضية سيتم الاعتماد على الفرضيات الفرعية الآتية:

- الفرضية العدمية (H01): لا يوجد أثر ذو دلالة إحصائية لخاصية القابلية للفهم بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

- الفرضية العدمية (H02): لا يوجد أثر ذو دلالة إحصائية لخاصية الملاءمة بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

- الفرضية العدمية (H03): لا يوجد أثر ذو دلالة إحصائية لخاصية الموثوقية بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

- الفرضية العدمية (H04): لا يوجد أثر ذو دلالة إحصائية لخاصية لخاصيتي الثبات والقابلية للمقارنة بكونهما من الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

7.1-منهجية الدراسة:

1.7.1-أسلوب جمع البيانات:

اعتمدت هذه الدراسة على المنهج الوصفي التحليلي، ولكي يتم وضع إطار سيتم الاعتماد على الكتب، والرسائل العلمية، والدراسات المنشورة في المجلات العلمية المحكمة العربية والانجليزية، والمؤتمرات، والدوريات، والتقارير، والقرارات، والمواقع الالكترونية المختلفة، بما يتلاءم مع أهداف هذه الدراسة، أما في الجانب التطبيقي لهذه الدراسة فقد قام الباحثان بتصميم استمارة استبيان لغرض جمع البيانات الأولية من عينة الدراس, واشتملت الاستمارة على جزأين أساسيين حيث أستخدم الجزء الأول في جمع البيانات الشخصية عن المبحوثين والمتمثلة بالجنس, المؤهل الأكاديمي, التخصص العلمي, عدد سنوات الخبرة, المكان الوظيفي, أما الجزء الثاني من الاستمارة فتكون من متغيرين؛ المتغير الأول ( المستقل ) والمتمثل في الخصائص النوعية للمعلومات المحاسبية, ويشمل (4) محاور(المحور الأول: خاصية القابلية للفهم ويتكون هذا المحور من (5) فقرات, والمحور الثاني: خاصية الملاءمة ويتكون هذا المحور من (5) فقرات, المحور الثالث: خاصية الموثوقية ويتكون هذا المحور من (5) فقرات, المحور الرابع: خاصيتي الثابت والقابلية للمقارنة ويتكون هذا المحور من (6) فقرات, أما المتغير الثاني (التابع) والمتمثل في جودة التقارير المالية ويشمل محور(1) جودة التقارير المالية ويتكون (8) فقرات, وتم إعطاء خمس درجات لتقييم كل متغير من متغيرات الدراسة, ولمعاينة استمارة الاستبيان).

2.7.1-تحليل البيانات:

تم استخدام بعض أساليب الإحصاء الوصفي لمعرفة وتوضيح خصائص متغيرات الدراسة المختلفة، التوزيعات التكرارية لتحديد عدد التكرارات، والنسبة المئوية للتكرار التي تتحصل عليه كل إجابة، منسوبا إلى إجمالي التكرارات، وذلك لتحديد الأهمية النسبية لكل إجابة ويعطي صورة أولية عن إجابة أفراد مجتمع الدراسة على العبارات المختلفة, المتوسط الحسابي لتحديد درجة تمركز إجابات المبحوثين عن كل فقرة ، حول درجات المقياس، وذلك لتحديد مستوى كل محور من محاور الدراسة, المتوسط الحسابي المرجح لتحديد اتجاه الإجابة لكل عبارة من عبارات المقياس وفق مقياس التدرج الخماسي, الانحراف المعياري لقياس تشتت الإجابات ومدى انحرافها عن متوسطها الحسابي, اختبار (T)(One Sample T – test ) : لتحديد جوهرية الفروق بين متوسط الاستجابة ومتوسط القياس (3) في المقياس الخماسي, معامل ألفا كرونباخ للتأكد من ثبات أداة الدراسة, معامل الارتباط لإيجاد العلاقة بين كل محور من محاور الاستبيان وإجماليه ، وتحديد العلاقة بين المتغير المستقل والمتغير التابع, تباين الانحدار الخطي والمتعدد لتحديد أثر المتغير المستقل (الخصائص النوعية للمعلومات المحاسبية) على المتغير التابع (جودة التقارير المالية).

8.1-بيئة ومجتمع الدراسة:

تمثل مجتمع الدراسة بمدراء إدارات المحاسبة، ونوابهم، ومساعديهم، ورؤساء الاقسام، والمحاسبين التابعين لهم, ومدراء إدارات المراجعة الداخلية, ونوابهم, ومساعديهم, ورؤساء الاقسام, والمراجعين التابعين لهم, ورؤساء الاقسام, والموظفين التابعين لهم, في حين اقتصرت في الفروع على متخذي القرارات فقط, وهم مدراء الإدارات, ونوابهم, ومساعديهم, في المصارف التجارية المدرجة بسوق المال الليبي.

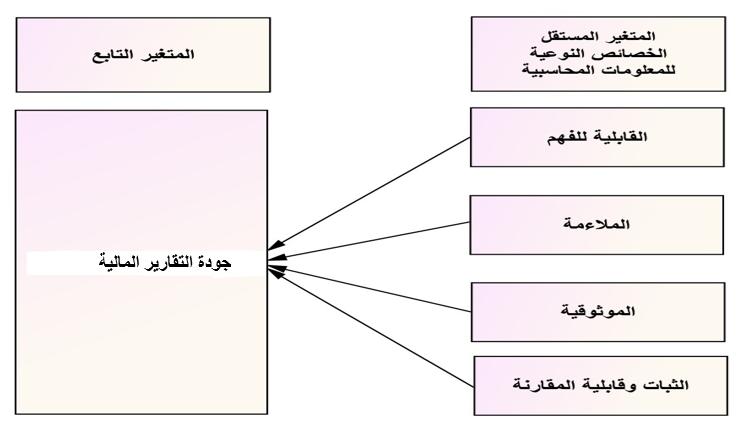

9.1-نموذج الدراسة:

تتمثل متغيرات الدراسة في الآتي:

أولًا-المتغير التابع: يمثل هذا المتغير جودة التقارير المالية في المصارف التجارية.

ثانيًا-المتغيرات المستقلة: تتمثل في الخصائص النوعية للمعلومات المحاسبية، وسيتم قياسها حسب (القابلية للفهم، والملاءمة، والموثوقية، والثبات والقابلية للمقارنة)، ويمكن توضح متغيرات الدراسة من خلال الأنموذج الآتي:

شكل (1.1) يوضح أنموذج الدراسة

المصدر: تصميم الباحثين.

10.1-حدود الدراسة

تتمثل حدود الدراسة فيما يأتي:

- الحدود الزمنية: الحدود الزمنية للدراسة خلال سنة 2025م.

- الحدود المكانية: الحدود المكانية للدراسة (المصارف التجارية المدرجة بسوق المال الليبي.

- الحدود الموضوعية: ستقتصر الحدود الموضوعية للدراسة على موضوع أثر الخصائص النوعية

للمعلومات المحاسبية على جودة التقارير المالية.

11.1-ما يميز الدراسة الحالية عن الدراسات السابقة:

مما سبق نلاحظ أن الدراسات السابقة اهتمت بموضوع الدراسة الحالية من وجهة مختلفة؛ فنلاحظ أن أقرب دراسات تمس موضوع الدراسة الحالية هما دراسة( محمد, 2021)؛ (عثمان, 2020)، فقد قاموا بدراسة الدور الذي تقوم به الخصائص النوعية للمعلومات وأثرها على جودة التقارير المالية في المملكة العربية السعودية ، أما بالنسبة للدراسات الأخرى التي عرضت في هذا المحور ومنها دراسات أجريت في المصارف التجارية الجزائرية , ( بوشمال, 2017)؛ (سماح, 2015)؛ (عباس 2013)، وبناءً على العرض السابق فإن هذه الدراسة تميزت عن الدراسات السابقة في كونها تناولت الموضوع بدراسة جميع الخصائص النوعية للمعلومات المحاسبية كما قدمها مجلس معايير المحاسبة المالية (FASB) في البيان رقم (2) لسنة1980م. والمتمثلة في (القابلة للفهم, والملاءمة, والموثوقية, والثابت, والقابلية للمقارنة) ويعد ذلك حديثا في البيئة المصرفية المحلية

-

- الخصائص النوعية للمعلومات المحاسبة

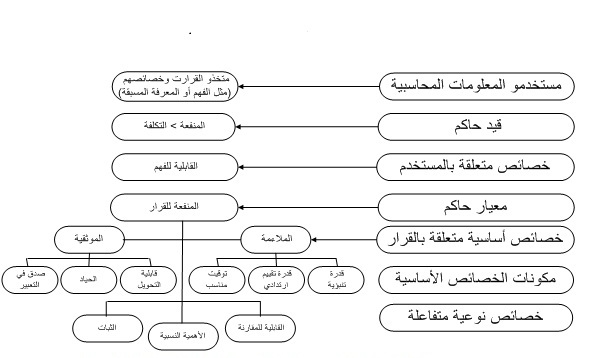

يقصد بالخصائص النوعية للمعلومات المحاسبية بأنها مجموعة من الصفات التي تجعل المعلومات الواردة في القوائم المالية مفيدة للمستخدمين، وتعمل على إظهارها بصورة صادقة من أجل تمثيل المركز المالي، والأداء، والتغيرات في المركز المالي للمنشأة، وتطبيق هذه الخصائص يترتب عليه عادة ظهور القوائم المالية بصورة صادقة وعادلة. (سالم، وآخرون، 2013), ومن جانب آخر توجد العديد من الهيئات والمنظمات المهنية الدولية التي تسعى إلى تحديد خصائص جودة المعلومات المحاسبية، وفقًا للاختلافات في تصنيفاتها وتسمياتها، وذلك من أجل إعادة الثقة لدى مستخدمي المعلومات المحاسبية بالمعلومات الواردة في التقارير والقوائم المالية المفصح عنها من إدارة المنشأة، والسعي نحو تحقيق جودة المعلومات المحاسبي التي تتضمنها تلك التقارير, وأشار الكاتب مطر (2004) إلى أنه يمكن توضيح الخصائص النوعية للمعلومات المحاسبية كما قدمها مجلس معايير المحاسبة المالية (FASB) في البيان رقم (2) لسنة 1980م كما في الشكل رقم (2-1).

شكل رقم(1.2) يوضح الخصائص النوعية للمعلومات المحاسبية وفق مجلس معايير المحاسبة المالية المصدر: (مطر, 2004, ص321).

وبناءً على ما سبق يمكن القول: إن الهدف الرئيسي من تحديد مجموعة الخصائص النوعية هو استخدامها أساسًا لتقييم مستوى جودة المعلومات المحاسبية(حنان، 2004) من خلال التمعن في الشكل السابق يوضح النقاط الآتية: –

- خصائص تتعلق بمتخذي القرارات: أي مستخدمي المعلومات المحاسبية.

- خصائص ذاتية للمعلومات المحاسبية: وتنقسم إلى خاصيتين أساسيتين، وهما خاصية الملاءمة، وخاصية الموثوقية للمعلومات.

- خاصية أساسية: ملاءمة المعلومات.

- خاصية فرعية: القيمة التنبئية للمعلومات.

- خاصية فرعية: التوقيت المناسب (الملائم) للمعلومات.

- خاصية فرعية: التغذية العكسية للقرارات السابقة.

- خاصية أساسية: موثوقية أو مصداقية المعلومات.

- خاصية فرعية: قابلية التحقق؛ أي: التثبت من سلامة وموضوعية المعلومات.

- خاصية فرعية: الحياد وعدم التحيز في القياس والإفصاح.

- خاصية فرعية: الصدق في التعبير؛ أي: الصدق في تمثيل الظواهر والأحداث.

- من تفاعل أو تداخل الخاصيتين الأساسيتين: الملامة، والموثوقية، يمكن القول: إن المعلومات المحاسبية تتصف بالمقارنة، وما يطلبه ذلك من الثبات في تطبيق الطرق والأساليب المحاسبية من دورة مالية إلى أخرى.

وأكد شيرازي (1990) أن هناك قيدين رئيسيين على استخدام الخصائص السابقة:

- اختبار الأهمية النسبية:

الأهمية النسبية هي خاصية حاكمة لكافة الخصائص النوعية، ويعتمد تطبيقها على اعتبارات كمية أو نوعية أو على خليط منها معا، وتدور الاعتبارات الكمية حول التساؤلات الآتية: هل البند كبير إلى درجة أنه يؤثر على اتجاه القرار الذي يتوصل إليه مستخدم التقارير المالية؟

ويتم تحديد مقدار البند بصورة نسبية؛ أي: منسوب إلى المستوى الذي يُعَدُّ عاديًّا، أو منسوب إلى بند آخر أو مجموعة من البنود ذات الصلة، كما يبدو واضحًا أن هناك ارتباطًا وثيقًا بين الملاءمة وبين الأهمية النسبية؛ لأن المعلومات التي لا ترتبط ارتباطًا وثيقًا بأهداف التقارير المالية لا تُعَدُّ معلومات مهمة، وليس هناك ما يدعو إلى الإفصاح عنها، وكذلك هناك ارتباط بين إمكانية الاعتماد على المعلومات(الموثوقية)، واختبار الأهمية النسبية، وذلك لأن أخطاء القياس غير المهمة لا تؤثر على أمانة المعلومات، وإمكانية الاعتماد عليها.

- اختبار الموازنة بين التكلفة والمنفعة للمعلومات المحاسبية:

يمثل هذا الاختبار قيدًا رئيسيًّا على إنتاج وتوصيل المعلومات المحاسبية، والقاعدة العامة هي أن المعلومات المحاسبية لا يجب إنتاجها وتوزيعها إلا إذا زادت منفعتها عن تكاليفها، وحكمها في ذلك حكم أي خدمة اقتصادية أخرى، فاختبار العائد والتكلفة ما هو إلا نوع من دراسة الجدوى بالتطبيق على إنتاج وتوزيع المعلومات المحاسبية، وتشتمل تكاليف إنتاج المعلومات المحاسبية على عناصر متعددة، مثل: تكاليف تجميع وتشغيل وتخزين البيانات، واستخراج المعلومات، وكذلك تكاليف المراجعة الداخلية أو الخارجية، وكل هذه التكاليف تعجل تكلفة الحصول على المعلومات المحاسبية أكبر من العائد المتوقع منها(حنان، 2017)، وبصفة عامة يمكن تقسيم خصائص المعلومات المحاسبية إلى ما يأتي:

1.2.1- خصائص تتعلق بمتخذي القرارات؛ أي: مستخدمي القوائم المالية.

تعتمد هذه الخصائص على مدى قدرة مستخدمي المعلومات المحاسبية على تحليل المعلومات وفهمه وإدراكه لها, كما أن مستوى الفهم والإدراك لدى مستخدمي المعلومات المحاسبية يعد عاملا مهما في اتخاذ القرارات, فالمستخدم الذي لا يستطيع فهم المعلومات لا يمكنه اتخاذ القرار المناسب وان كانت هذه المعلومات ملائمة وموثوق بها ويمكن الاعتماد عليها، وفي هذه الحالة كأنها غير متاحة أصلا. وهنا تظهر لنا خاصية القابلية للفهم؛ فهي تُعَدُّ حلقة الوصل بين خصائص المعلومات وخصائص مستخدمي المعلومات.

- القابلية للفهم:

بمعنى أن تكون المعلومات مفهومة من جانب متخذي القرار, وتتأثر خاصية القابلية للفهم من زاوية مهارة وخبرة من يعد المعلومات من جهة, ثم من زاوية مهارة وخبرة من يستخدمها من جهة أخرى, إذ تشترط هذه الخاصية أن يكون لدى مستخدمي المعلومات المحاسبية مستوى معقول من المعرفة في مجال المحاسبة وفي أعمال المنشأة ونشاطها الاقتصادي, وأن تكون المعلومات المحاسبية بعيدة عن التعقيد والصعوبة(الجوهر, 2011)، وتُعَدُّ قابلية المعلومات للفهم شرطا هاما للحكم على خلاصة استخدام المعلومات المحاسبية والاستفادة منها(بن يحيى, 2013)، ويعتمد ذلك على مؤشرين هامين هما:

- درجة البساطة والوضوح:

- مستوى الفهم والإدراك لدى مستخدمي المعلومات المحاسبية:

إن مستوى الفهم والإدراك يعكس مدى قدرة المستخدم على فهم المعلومات المحاسبية بصورة معقولة دون الحاجة إلى بدل جهود غير اعتيادية أو ذات طبيعة مخصصة (الججاوي، واخرون 2007)، كما يشترط أن يكون لدى مستخدم المعلومات المحاسبية معرفة معقولة بطبيعة هذه المعلومات؛ إذ يُعَدُّ مستوى الفهم والإدراك لدى مستخدمي المعلومات المحاسبية همزة الوصل بين المعلومات المحاسبية التي يجب أن تكون مفيدة وبين مستخدمي تلك المعلومات.

2.1.2-الخصائص النوعية الأساسية للمعلومات المحاسبية:

يتحقق هدف المعلومات المحاسبية الرئيسي عند نجاحها بتزويد مستخدمي البيانات المالية بمعلومات مفيدة تساعدهم في اتخاذ القرارات المختلفة، ولكي تنجح في ذلك يجب أن تتوافر في هذه المعلومات مجموعة من الصفات والخصائص، ويمكن مناقشة هذه الخصائص التي يطلق عليها الخصائص النوعية للمعلومات المحاسبية من خلال استعراضها وفقا لمعايير المحاسبية المالية، واعتمد إطار إعداد وعرض البيانات المالية من مجلس معايير المحاسبة المالية الأمريكي في عام 1989م. وقد تضمن هذا الإطار الخصائص النوعية للبيانات المالية، ويشير إلي أن الخصائص النوعية هي صفات تجعل المعلومات المعروضة في التقارير المالية مفيدة للمستخدمين، وتنقسم الخصائص النوعية الأساسية إلى فرعين أساسيين )زوينة، 2014) وهي كما يأتي:

- خاصية الملاءمة:

لقد برزت جهود مجلس معايير المحاسبة المالية الأمريكي(FASB) عندما أوضح أن المعلومات المحاسبية الملائمة من المفترض أن تكون مؤثرة في القرارات التي سيتم اتخاذها، فإذا كانت المعلومات المحاسبية غير مؤثرة في القرارات فإنها تكون غير ملائمة لهذه القرارات، وتعرف الملاءمة بأنها: ضرورة أن تكون المعلومات المحاسبية ملائمة للغرض الذي أعدت من أجله، وكذلك يرتبط بمعيار الملاءمة توفير المعلومات المحاسبية في الوقت المناسب لاتخاذ القرارات؛ لأن توفير المعلومات بعد اتخاذ القرار لا يكون ملائمًا، (علي، وعبد الله، 2018).

وأشار (المجهلي,2009) إلى أنه يجب أن تتوفر في المعلومات المحاسبية العديد من الخواص لكي تكون المعلومات ملائمة لاتخاذ القرار، ويمكن توضيحها في الآتي:

- التوقيت الملائم(المناسب):

يقصد بخاصية التوقيت الملائم (المناسب) للمعلومات أن يتم نشر المعلومات المحاسبية في الوقت المناسب؛ لاستخدامها قبل أن تفقد أهميتها في اتخاذ القرار، ونظرًا لأهمية توفير المعلومات المحاسبية في الوقت المناسب، نجد أن العديد من المنظمات المهنية تحدد موعدًا نهائيًّا لنشر التقارير المالية، وأيضًا فإن لجنة تنظيم أسواق الأوراق المالية في الولايات المتحدة الأمريكية تحدد فترة زمنية لنشر التقارير المالية خلال ثلاثة أشهر بعد انتهاء السنة المالية.

- القدرة التنبئية:

لابد للمعلومات أن تتميز بقدرتها على التنبؤ بالمستقبل وزيادة الثقة بها؛ لتجنب حدوث أية خسائر محتملة، وزيادة الدقة في المخصصات المستقبلية الواجب تكوينها لمواجهة احتمالات نقصان الأصول أو زيادة الخصوم أوكليهما، وكذلك الاهتمام بقدرة المعلومات التنبئية وفقًا لاختلاف أساليب وأدوات القياس المحاسبي، وإتباع سياسات محاسبية مختلفة تساهم في خلق القدرة التنبئية لتلك المعلومات بشكل أفضل، ومثال على ذلك استخدام طريقة الأسعار الجارية لقياس الأصول الثابتة بدلا من طريقة التكلفة التاريخية، وكذلك طريقة أسعار السوق أو الأسعار المتوسطة بدلًا من طريقة الوارد أولًا الصادر أولًا بالنسبة لتسعير المخزون الصادر من المخازن، وغيرها من الأساليب المختلفة(بوقندورة، 2017).

ج- القدرة على التقييم الارتدادي للتنبؤات السابقة( التغذية العكسية):

يقصد بهذه الخاصية مساعدة مستخدمي المعلومات المحاسبية في تقييم مدى صحة التوقعات السابقة من حيث تعزيزها أو تثبيتها، وتقييم نتائج القرارات التي تم اتخاذها بناءً على هذه التوقعات، فمن المعلوم أن الوقوف على نتائج الماضي، وتقييم اتجاهاتها، سيكون مفيدًا بالتنبؤ نحو المستقبل، ومن أمثلة المعلومات المحاسبية التي تتميز بالقدرة على التقييم الارتدادي لنتائج القرارات الماضية، وفي نفس الوقت لها قدرة تنبئية عالية بالنسبة للمستقبل، التقارير المرحلية، والتقارير القطاعية التي لها القدرة والفاعلية في مجال تخفيض درجة عدم التأكد(شاهين، 2011).

- خاصية الموثوقية (المصداقية):

أوضح مجلس معايير المحاسبة المالية FASB)) في البيان رقم (2) أن المعلومات المحاسبية لكي تكون مفيدة يجب أن تكون موثوقة، إذ تمتلك المعلومات صفة الموثوقية إذا كانت خالية من الأخطاء الهامة، ومحايدة، ويمكن الاعتماد عليها من المستخدمين بوصفها معلومات تمثل صدق العمليات والأحداث، ومن المتوقع أن تمثل الأحداث المستقبلية بمعقولية (نجلاء، 2015)، وأكد (شيرازي، 1990) أن خاصية الموثوقية هي خاصية تتعلق بأمانة المعلومات المحاسبية، وإمكانية الاعتماد عليها بخلوها بدرجة مناسبة من الأخطاء، والتحيز، والتعبير بصدق عن الغرض الذي تهدف له, وأشار صالح (2009) إلى أنه من الممكن أن تكون المعلومات ملائمة، من خلال الخصائص الفرعية الآتية:

- القابلية للتحقق:

يقصد بخاصية القابلية للتحقيق أن النتائج التي توصل إليها شخص معين باستخدام أساليب معينة للقياس والإفصاح (ناصر، والخفاف، 2012) يستطيع أن يتوصل إليها شخص أخر مستقل عن الشخص الأول باستخدام نفس الأساليب، وتتطلب الموضوعية وفقًا للتعريف المطلق لها أن تكون خالية من تحيز الشخص مع إمكانية التحقق من الشيء بواسطة شخص مستقل، ومن متطلباتها الخلو من الرأي الشخصي، والتحيز، وأن يكون هناك تبادل يتم نتيجة صفقة قانونية قابلة للقياس بشكل دقيق، وأن تكون الوحدة المحاسبية أحد الأطراف المتفاوضة.

- الصدق في التعبير (التمثيل الصادق):

حتى تكون المعلومات المحاسبية مفيدة يجب أن تكون صادقة في العرض والتعبير، ويقصد بخاصية الصدق في التعبير أو العرض مدى مطابقة الأرقام والمعلومات المحاسبية للظواهر المراد التقرير عنها وتغليب الجوهر على الشكل، وبعبارة أخرى فإن المعلومات الصادقة يجب أن تمثل أو تصور المضمون التي تهدف إليه تمثيلًا صادقًا(سالم، وآخرون، 2013)، لذا فإن خاصية الصدق في التعبير تؤكد على ضرورة وجود مطابقة أو اتفاق بين الأرقام والأوصاف في التقارير المالية؛ لكي تصبح الأرقام ممثلة عما حدث بالفعل، فعندما تبين التقارير المالية الواقع الاقتصادي للمنشأة نتيجة المعاملات والأحداث الفعلية، فان هذه التقارير تكون صادقة في العرض.

ج- الحياد(عدم التحيز):

يقصد بالحيادية (عدم التحيز)، اختيار بدائل محاسبية محايدة خالية من التحيز، فالمعلومات التي تحتويها القوائم المالية يجب أن تكون محايدة من أجل الوفاء بالاحتياجات المشتركة لمن يستخدم هذه المعلومات، وبدون تسريب معلومات تلبي احتياجات مجموعة معينة دون الأخرى، ويعد مبدأ الحياد ضروريًّا لتحقيق العدالة، وهو مرتبط بخاصية الثقة في المقاييس المحاسبية، ولكي تكون المعلومات المحاسبية الموجودة في التقارير المالية تتصف بالحيادية يجب أن تظهر النشاط الاقتصادي بدرجة صادقة كي لا تؤثر على سلوك الأفراد في اتجاه معين(المدلل، 2010).

3.1.2- الخصائص الثانوية للمعلومات المحاسبية:

تُعَدُّ الخصائص الثانوية للمعلومات المحاسبية صفات مكملة للخصائص الأساسية التي يتطرق إليها، وتتفاعل الخصائص الأساسية مع الخصائص الثانوية من أجل توليد معلومات مفيدة ذات معنى، ولها القدرة على المساهمة في اتخاذ القرار المناسب(نجلا، 2015)، وتنقسم هذه الخصائص إلى قسمين أساسيين، هما:

- خاصية القابلية المقارنة:

تشير هذه الخاصية إلى إمكانية مقارنة المعلومات الواردة بالقوائم المالية لفترة مالية معينة مع معلومات القوائم المالية لفترة أو فترات سابقة لنفس المنشأة، أو مقارنة القوائم المالية للمنشأة مع قوائم مالية لمنشأة أخرى ولنفس الفترة، ويستفيد مستخدمو المعلومات المحاسبية من إجراء المقارنة لأغراض اتخاذ القرارات المتعلقة بقرارات الاستثمار والتمويل وتتبع أداء المنشأة ومركزها المالي من فترة لأخرى، وإجراء المقارنة بين المنشآت الأخرى(الجوهر، 2011).

- خاصية الثبات (الاتساق):

يقصد بخاصية الثبات أن تطبق المنشأة نفس الأساليب، والطرق المحاسبية لمعالجة نفس الأحداث المالية من فترة محاسبية إلى أخرى، فالثبات هو الاستمرار في استخدام نفس الطرق، والمبادئ، والأساليب، والسياسات المحاسبية؛ لقياس وتوصيل المعلومات المحاسبية لمستخدم المعلومات المحاسبية، وإذا ما دعت الحاجة إلى التغيير فيجب الإفصاح عنه لكي يتم أخذه بعين الاعتبار، بالإضافة إلى ذلك فإنه يجعل القوائم المالية أكثر قابلية للمقارنة، وأكثر فائدة للمستخدمين، وتوفر إمكانية تطبيق الطرق الإحصائية لتحديد اتجاهات التطور بأنشطة المنشأة خلال الدورات السابقة، والتنبؤ بتطورها خلال الدورة التالية(سماح، 2015).

1.3-مفهوم جودة التقارير المالية:

تعددت مفاهيم الجودة في مجال التقارير المالية من وجهة نظر المنظمات المهنية والباحثين المختصين فقد رأى الباحثان (عباس، 2013، ص12)، بأن مفهوم جودة التقارير المالية “يحتوي على الخصائص النوعية للمعلومات المحاسبية التي تتضمنها تلك التقارير، وتنبثق هذه الخصائص من منفعة المعلومة المحاسبية في اتخاذ القرارات، والتي تتوقف على درجة الثقة في المعلومة من جهة، ومدى ملاءمتها وقابليتها للمقارنة من جهة أخرى، فالعوامل الثلاثة تسهم في تحسين منفعة المعلومة المحاسبية في اتخاذ القرار”. في حين يرى الاتحاد الدولي للمحللين الماليين(FAF) (Financial Analysts Federation)، أن جودة التقارير المالية تكمن في “الوضوح والشفافية وتوافر المعلومات في التوقيت المناسب”، بينما أوضحت اللجنة الخاصة بالتقارير المالية المنبثقة عن المجمع الأمريكي للمحاسبين القانونيين (AICPA)، بأن الجودة يقصد بها مدى القدرة على استخدام المعلومات في مجال التنبؤ، ومدى ملاءمة المعلومات للهدف من الحصول عليها.

2.3-أهداف التقارير المالية:

إن تحديد أهداف التقارير المالية تعتبر نقطة الانطلاق في تطبيق منهج فائدة المعلومات المحاسبية في ترشيد قرارات المستخدمين، ويمكن الاعتماد على التقارير المالية إذا كانت المعلومات الواردة بها ذات جودة عالية مما تزيد من ثقة المستخدمين (سميرة، 2014، ص47)، وأوضح (الماقوري، 2006، ص11)، أن التقارير المالية تهدف إلى توفير المعلومات الملائمة لاتخاذ القرارات الاقتصادية والتنبؤ بالتدفقات النقدية المستقبلية، وتساعد في تحديد الاستخدام الأمثل للموارد، وتقييم العوائد والمخاطر المتعلقة بالاستثمار والفرص المتاحة، وتهدف أيضاً إلى تقديم معلومات عادلة ومحايدة أي خالية من التحيز. وأورد كل من (حنان، 2006، ص144-145؛ والرابطي) مجموعة أهداف للتقارير المالية، وتم تصنيفها إلى أهداف عامة وأهداف تفصيلية، حيث تتمثل الأهداف العامة للتقارير المالية في الآتي:

- توفير معلومات مفيدة من شأنها أن ترشد القرارات الاستثمارية والائتمانية للمستثمرين الحاليين، والمحتملين، والدائنين.

- توفير معلومات تفيد في عملية تقدير التدفقات النقدية المستقبلية، بحيث تتيح الفرصة لمتخذي القرارات الاقتصادية للمفاضلة بين التدفقات النقدية الحالية، والمستقبلية مع تحديد توقيت تلك التدفقات، ودرجة عدم التأكد.

- توفير معلومات توضح موارد الشركة، والتزاماتها، والتغيرات التي طرأت على عليها. فيما تتمثل الأهداف التفصيلية للتقارير المالية في الآتي:

- توفير معلومات تفيد في تقييم كفاءة أداء الإدارة باستخدام معلومات الربحية ومكوناتها، مع الإشارة إلى أن التقارير المالية لا يمكنها فصل أداء الإدارة عن أداء الشركة، فالتقارير تقدم معلومات عن أداء الشركة في ظل إدارة معينة، وخلال فترة زمنية معينة.

- توفير معلومات حول مصادر الحصول على الأموال وأوجه التصرف بها، أي تحديد درجة السيولة وتدفق الأموال.

- تقديم معلومات تفيد في عملية تقييم أداء الشركة، وتحديد أرباحها، ويتم ذلك وفق أساس الاستحقاق الذي يربط بين المجهودات والإنجازات، ويساعد على التنبؤات السليمة، بعكس ما إذا تم الاعتماد على الأساس النقدي.

- توفير معلومات خاصة بإيضاحات وتفسيرات الإدارة التي تعتقد أنها مهمة لمستخدمي التقارير المالية، مما يزيد ذلك من منفعة المعلومات التي تتضمنها التقارير المالية.

3.3-أهمية التقارير المالية:

تستمد التقارير المالية أهميتها من أهمية المعلومات التي تحتويها، والتي تعتبر من أهم مصادر المعلومات بالنسبة للمستخدمين الداخليين والخارجيين على حدٍ سواء، وتقوم المعلومات المحاسبية التي تحتويها التقارير المالية بدور كبير للعديد من الجهات (المجهلي، 2009، ص78-79)، وللتقارير المالية أهمية بالنسبة للمستثمر تتمثل في:

1-الحصول على معلومات تساعده على تقييم أداء الإدارة.

2-الحصول على معلومات تفيد المستثمر في التنبؤ بدرجة الربحية والمخاطرة المتعلقة بالاستثمارات.

3-التوازن بين درجة الربحية والمخاطرة، وبالتالي المفاضلة بين الفرص الاستثمارية.

4-التعرف على المجالات الاستثمارية المناسبة لتوجيه المدخرات.

1.4-أداة الدراسة

استخدم الباحثان الاستبيان لغرض تحقيق أهداف الدراسة حيث ثم تصميم استمارة استبيان اشتملت على جزأين أساسيين حيث أستخدم الجزء الأول في جمع البيانات الشخصية عن المبحوثين والمتمثلة بالجنس، المؤهل الأكاديمي، التخصص العلمي، عدد سنوات الخبرة والمكان الوظيفي، أما الجزء الثاني من الاستمارة فتكون من متغيرين وكالآتي:

المتغير المستقل: الخصائص النوعية للمعلومات المحاسبية

المحور الأول: قابلية الفهم في المعلومات التي يوفرها النظام المحاسبي للمصرف، وتكون هذا المحور من (5) فقرات.

المحور الثاني: خاصية الملاءمة في المعلومات التي يوفرها النظام المحاسبي للمصرف، وتكون المحور من (5) فقرات.

المحور الثالث: الموثوقية في المعلومات التي يوفرها النظام المحاسبي للمصرف، وتكون المحور من (5) فقرات.

المحور الرابع: خاصيتي الثبات في السياسات المحاسبية والقابلية للمقارنة في المعلومات التي يوفرها النظام المحاسبي للمصرف، وتكون المحور من (6) فقرات.

المتغير التابع: جودة التقارير المالية في المصارف التجارية المدرجة بسوق المال الليبي، وتكون المحور من (8) فقرات.

وقد استخدم الباحثان الترميز الرقمي في ترميز إجابات أفراد العينة للإجابات المتعلقة بالمقياس الخماسي، حيث تم إعطاء درجة واحدة للإجابة (غير موافق تماماً) ودرجتان للإجابة (غير موافق)، وثلاث درجات للإجابة (محايد) واربع درجات للإجابة (موافق) وخمس درجات للإجابة (موافق تماماً)، وقد تم تحديد اتجاه الإجابة لكل فقرة من فقرات الاستبيان ولكل محور من مقارنة قيمة متوسط الاستجابة المرجح مع طول فئة المقياس الخماسي، وحسب طول فئة المقياس من خارج قسمة (4) على (5).

جدول (4-1) ترميز بدائل الاجابة

|

الإجابة |

غير موافق تماماً |

غير موافق |

محايد |

موافق |

موافق تماماً |

|

الرمز |

1 |

2 |

3 |

4 |

5 |

|

طول الفئة |

1-أقل من 1.8 |

1.8-أقل من 2.6 |

2.6-أقل من 3.4 |

3.4 – أقل من 4.2 |

|

2.4- الأساليب الإحصائية المستخدمة

لقد تم إدخال البيانات إلى الحاسب الآلي بعد ترميزها؛ لإجراء العمليات الإحصائية اللازمة لتحليل البيانات باستخدام البرنامج الإحصائي، الحزم الإحصائية للعلوم الاجتماعية وذلك للإجابة على تساؤلات الدراسة أو التحقق من فرضياتها بمستوى معنوية (0.05) والذي يُعَد مستوى مقبولاً في العلوم الاجتماعية والإنسانية بصورة عامة (Uma Sekaran, 2003, 24)، وبما أننا نحتاج في بعض الأحيان إلى حساب بعض المؤشرات التي يمكن الاعتماد عليها في وصف الظاهرة من حيث القيمة التي تتوسط القيم أو تنزع إليها القيم، ومن حيث التعرف على مدى تجانس القيم التي يأخذها المتغير، وأيضا ما إذا كان هناك قيم شاذة أم لا، والاعتماد على العرض البياني وحده لا يكفى، لذا فإننا بحاجة لعرض بعض المقاييس الإحصائية التي يمكن من خلالها التعرف على خصائص الظاهرة محل البحث، وكذلك إمكانية مقارنة ظاهرتين أو أكثر، ومن أهم هذه المقاييس، مقاييس النزعة المركزية والتشتت. وقد تم استخدام الآتي:-

- التوزيعات التكرارية: لتحديد عدد التكرارات، والنسبة المئوية للتكرار التي تتحصل عليه كل إجابة، منسوبا إلى إجمالي التكرارات، وذلك لتحديد الأهمية النسبية لكل إجابة ويعطي صورة أولية عن إجابة أفراد مجتمع الدراسة على العبارات المختلفة.

- المتوسط الحسابي المرجح، لتحديد اتجاه الإجابة لكل عبارة من عبارات المقياس وفق مقياس التدرج الخماسي.

- الانحراف المعياري: يستخدم الانحراف المعياري لقياس تشتت الإجابات ومدى انحرافها عن متوسطها الحسابي.

- معامل ألفا كرونباخ : للتأكد من ثبات أداة الدراسة.

- معامل الارتباط: لإيجاد العلاقة بين كل محور من محاور الاستبيان وإجماليه، وتحديد العلاقة بين المتغير المستقل والمتغير التابع.

- تباين الانحدار الخطي البسيط والمتعدد: لتحديد أثر المتغير المستقل (الخصائص النوعية للمعلومات المحاسبية) على المتغير التابع (جودة التقارير المالية).

3.4 صدق وثبات فقرات الاستبانة

وتم ذلك من خلال الآتي:

أولاً: صدق المحكمين

حيث إن صدق المحكمين يعد من الشروط الضرورية واللازمة لبناء الاختبارات والمقاييس والصدق يدل على مدى قياس الفقرات للظاهرة المراد قياسها، وان أفضل طريقة لقياس الصدق هو الصدق الظاهري والذي هو عرض فقرات المقياس على مجموعة من الخبراء للحكم على صلاحيتها. وقد تحقق صدق المقياس ظاهرياً من خلال عرض الفقرات على مجموعة من المحكمين المتخصصين في المحاسبة، وقد تم الأخذ في نظر الاعتبار جميع الملاحظات التي قدمت من قبل المحكمين. (أنظر ملحق رقم 2).

ثانياً: صدق الاتساق الداخلي

1. خاصية قابلية الفهم

جدول (4-2) معامل الارتباط بين كل فقرة من فقرات محور خاصية قابلية الفهم وإجمالي المحور

|

ت |

المحــــــاور |

معامل الارتباط |

قيمة الدلالة الإحصائية |

|

1 |

يوفر النظام المحاسبي للمصرف معلومات مفهومة من خلال استخدام مصطلحات متداولة |

0.692** |

0.000 |

|

2 |

يوفر النظام المحاسبي للمصرف معلومات واضحة بعيدا عن التعقيدات والصعوبات |

0.753** |

0.000 |

|

3 |

سهولة التعامل مع المعلومات التي يوفرها النظام المحاسبي للمصرف من قبل المستفيدين لاتخاذ القرارات وذلك لأنها مرتبة بشكل يسهل فهمها |

0.784** |

0.000 |

|

4 |

تحتوي المعلومات التي ينتجها النظام المحاسبي للمصرف على إيضاحات وجداول إضافية ومعلومات ملائمة لحاجات المستخدمين |

0.748** |

0.000 |

|

5 |

تتصف المعلومات التي يوفرها النظام المحاسبي للمصرف بعدم التكرار والتضليل الذي يؤدي إلى سوء الفهم |

0.733* |

0.000 |

** القيمة ذات دلالة إحصائية عند مستوى المعنوية 0.01

أظهرت البيانات في الجدول رقم (4-2)، إن قيم الدلالة الإحصائية لجميع معاملات الارتباط كانت اقل من (0.05) وتشير إلى وجود علاقة معنوية ذات دلالة إحصائية بين كل فقرة من فقرات محور خاصية قابلية الفهم وإجمالي المحور.

2. خاصية الملاءمة في المعلومات التي يوفرها النظام المحاسبي

جدول (4-3) معامل الارتباط بين كل فقرة من فقرات محور خاصية الملاءمة وإجمالي المحور

|

ت |

المحــــــاور |

معامل الارتباط |

قيمة الدلالة الإحصائية |

|

1 |

يوفر النظام المحاسبي للمصرف معلومات ملائمة لمتخذي القرارات فيما يتعلق بالمخاطر المترتبة عن اتخاذ القرارات |

0.708** |

0.000 |

|

2 |

يزود النظام المحاسبي إدارة المصرف بالمعلومات في الوقت المناسب |

0.781** |

0.000 |

|

3 |

تسهم المعلومات التي يوفرها النظام المحاسبي في المساعدة على التنبؤ بالنتائج التي يمكن أن تترتب عن اتخاذ القرارات الاستثمارية وتحديد الاحتياجات المالية المستقبلية للمصرف |

0.789** |

0.000 |

|

4 |

تسهم المعلومات المرتدة عن نتائج تنفيذ القرارات في تحديد مدى صلاحية القرارات المتخذة من قبل إدارة المصرف |

0.73** |

0.000 |

|

5 |

تؤثر المعلومات التي يوفرها النظام المحاسبي بشكل ملموس في عملية اتخاذ القرارات بمختلف أنواعها |

0.692** |

0.000 |

** القيمة ذات دلالة إحصائية عند مستوى المعنوية 0.01

أظهرت البيانات في الجدول رقم (4-3)، إن قيم الدلالة الإحصائية لجميع معاملات الارتباط كانت اقل من (0.05) وتشير إلى وجود علاقة معنوية ذات دلالة إحصائية بين كل فقرة من فقرات محور خاصية الملاءمة وإجمالي المحور.

3. خاصية الموثوقية في المعلومات التي يوفرها النظام المحاسبي

جدول (4-4) معامل الارتباط بين كل فقرة من فقرات محور خاصية الموثوقية وإجمالي المحور

|

ت |

المحــــــاور |

معامل الارتباط |

قيمة الدلالة الإحصائية |

|

1 |

يمكن الاعتماد على المعلومات التي يوفرها النظام المحاسبي للمصرف في عملية اتخاذ القرارات |

0.62** |

0.000 |

|

2 |

تستند المعلومات التي يوفرها النظام المحاسبي للمصرف على جميع الأدلة والثبوتيات اللازمة للتحقق من صحتها |

0.717** |

0.000 |

|

3 |

تتصف المعلومات التي يوفرها النظام المحاسبي للمصرف بالحيادية وعدم التحيز وبما لا يؤدي إلى تحقيق مصلحة أحد الأطراف دون الأخر |

0.655** |

0.000 |

|

4 |

تتسم المعلومات التي يوفرها النظام المحاسبي للمصرف بالدقة وخلوها إلى حد كبير من الأخطاء الجوهرية والهامة |

0.727** |

0.000 |

|

5 |

تعبر المعلومات التي يوفرها النظام المحاسبي للمصرف بصدق عن حقيقة أنشطة المصرف والأحداث الخاصة به كما حدث فعلا |

0.745** |

0.000 |

** القيمة ذات دلالة إحصائية عند مستوى المعنوية 0.01

أظهرت البيانات في الجدول رقم (4-4)، إن قيم الدلالة الإحصائية لجميع معاملات الارتباط كانت اقل من (0.05) وتشير إلى وجود علاقة معنوية ذات دلالة إحصائية بين كل فقرة من فقرات محور خاصية الموثوقية وإجمالي المحور.

4. خاصية الثبات في السياسات المحاسبية وقابلية مقارنة المعلومات التي يوفرها النظام المحاسبي

جدول (4-5) معامل الارتباط بين كل فقرة من فقرات محور خاصية الثبات وقابلية المقارنة وإجمالي المحور

|

ت |

المحــــــاور |

معامل الارتباط |

قيمة الدلالة الإحصائية |

|

1 |

يتم الثبات في عرض البنود وتصنيفها للعمليات المالية في المصرف من فترة إلي أخرى بهدف المقارنة |

0.698** |

0.000 |

|

2 |

يسهم النظام المحاسبي للمصرف في توفير بيانات فعلية لعدة فترات لغرض المقارنة |

0.775** |

0.000 |

|

3 |

يوفر النظام المحاسبي معلومات تساعد على قياس ومقارنة الأعمال المنفذة وتحديد الانحرافات |

0.669** |

0.000 |

|

4 |

يمكن إجراء المقارنة للقوائم المالية التي ينتجها النظام المحاسبي للمصرف لفترة مالية معينة مع القوائم المالية لفترة أخرى لنفس المصرف أو مع مصارف مماثلة |

0.745** |

0.000 |

|

5 |

تساعد المعلومات التي يوفرها النظام المحاسبي في قياس نتائج أعمال المصرف من خلال المقارنة بين الأصول والالتزامات وحقوق الملكية |

0.765** |

0.000 |

|

6 |

يوفر النظام المحاسبي معلومات إضافية (قوائم تحليلية, جداول إحصائية رسومات بيانية) تساعد على إجراء المقارنات وتقييم الأداء بصورة أفضل في المصرف |

0.772** |

0.000 |

** القيمة ذات دلالة إحصائية عند مستوى المعنوية 0.01

أظهرت البيانات في الجدول رقم (4-5)، إن قيم الدلالة الإحصائية لجميع معاملات الارتباط كانت اقل من (0.05) وتشير إلى وجود علاقة معنوية ذات دلالة إحصائية بين كل فقرة من فقرات محور خاصية الثبات في السياسات المحاسبية وقابلية المقارنة وإجمالي المحور.

5. جودة التقارير المالية في المصارف التجارية

جدول (4-6) معامل الارتباط بين كل فقرة من فقرات محور جودة التقارير المالية وإجمالي المحور

|

ت |

المحــــــاور |

معامل الارتباط |

قيمة الدلالة الإحصائية |

|

1 |

تقوم إدارة المصرف بتوفير معلومات مفيدة من شأنها أن ترشد القرارات الاستثمارية والائتمانية للمستثمرين الحاليين، والمحتملين، والدائنين. |

0.725** |

0.000 |

|

2 |

تقوم إدارة المصرف بتوفير معلومات تفيد في عملية تقدير التدفقات النقدية المستقبلية، بحيث تتيح الفرصة لمتخذي القرارات الاقتصادية للمفاضلة بين التدفقات النقدية الحالية، والمستقبلية مع تحديد توقيت تلك التدفقات، ودرجة عدم التأكد. |

0.719** |

0.000 |

|

3 |

تحرص إدارة المصرف على توفير معلومات توضح موارده، والتزاماته، والتغيرات التي طرأت على عليها. |

0.81** |

0.000 |

|

4 |

تحرص إدارة المصرف على توفير معلومات تفيد في تقييم كفاءة أداء الإدارة باستخدام معلومات الربحية ومكوناتها |

0.765** |

0.000 |

|

5 |

تعمل إدارة المصرف على توفير معلومات حول مصادر الحصول على الأموال وأوجه التصرف بها، أي تحديد درجة السيولة وتدفق الأموال |

0.778** |

0.000 |

|

6 |

تعمل إدارة المصرف على توفير معلومات خاصة بإيضاحات وتفسيرات الإدارة التي تعتقد أنها مهمة لمستخدمي التقارير المالية، مما يزيد ذلك من منفعة المعلومات التي تتضمنها التقارير المالية |

0.805** |

0.000 |

|

7 |

تعمل إدارة المصرف على توفير معلومات تفيد المستثمر في التنبؤ بدرجة الربحية والمخاطرة المتعلقة بالاستثمارات، والمفاضلة بينها |

0.467** |

0.000 |

|

8 |

تعمل إدارة المصرف على توفير معلومات تستطيع الاطراف المستفيدة من التقارير المالية التعامل معها حتى لو لم يكونوا محترفين في الامور المحاسبية. |

0.687** |

0.000 |

** القيمة ذات دلالة إحصائية عند مستوى المعنوية 0.01

أظهرت البيانات في الجدول رقم (4-6)، إن قيم الدلالة الإحصائية لجميع معاملات الارتباط كانت اقل من (0.05) وتشير إلى وجود علاقة معنوية ذات دلالة إحصائية بين كل فقرة من فقرات محور جودة التقارير المالية وإجمالي المحور

ثالثاً: صدق الاتساق البنائي لكل محور من محاور الدراسة

لقد بينت النتائج في الجدول (4-7) أن معاملات الارتباط بين كل عبارة من عبارات محور معيار الملموسية وإجمالي المحور كانت دالة إحصائياً عند مستوى المعنوية 0.05، حيث كانت قيم الدلالة الإحصائية جميعها أقل من 0.05، وبذلك تعتبر المحاور صادقة لما وضعت.

جدول (4-7) معامل الارتباط بين كل محور من محاور الاستبيان وإجمالي الاستبيان

|

ت |

المحــــــاور |

عدد الفقرات |

معامل الارتباط |

قيمة الدلالة الإحصائية |

|

1 |

خاصية القابلية للفهم في المعلومات التي يوفرها النظام المحاسبي للمصرف |

5 |

0.762 |

0.000 |

|

2 |

خاصية الملاءمة في المعلومات التي يوفرها النظام المحاسبي للمصرف |

5 |

0.824 |

0.000 |

|

3 |

خاصية الموثوقية في المعلومات التي يوفرها النظام المحاسبي |

5 |

0.729 |

0.000 |

|

4 |

خاصيتي الثبات وقابلية المعلومات المحاسبية للمقارنة |

6 |

0.738 |

0.000 |

|

5 |

جودة التقارير المالية في المصرف |

8 |

0.745 |

0.000 |

رابعا: الثبـــــــــات

وهو الاتساق في نتائج المقياس إذ يعطي النتائج نفسها بعد تطبيقه مرتين في زمنين مختلفين على الإفراد نفسهم، وتم حساب الثبات عن طريق معامل ألفا كرونباخ حيث إن معامل ألفا يزودنا بتقدير جيد في أغلب المواقف وتعتمد هذه الطريقة على اتساق أداء الفرد من فقرة إلى أخرى، وأن قيمة معامل ألفا للثبات تعد مقبولة إذا كانت (0.6) واقل من ذلك تكون منخفضة(ولاستخراج الثبات وفق هذه الطريقة تم استخدام استمارات البالغ عددها (194) استمارة، وقد تراوحت قيم معامل ألفا لثبات ما بين (0.729 إلى 0.824)، ولإجمالي الاستبيان (0.745) وهي معاملات ذات دلالة جيدة لأغراض البحث ويمكن الاعتماد عليها في تعميم النتائج.

الجدول (4-8) معامل الفا كرونباخ للثبات

|

ت |

إجمالي الاستبيان |

عدد الفقرات |

معامل ألفا |

|

1 |

خاصية القابلية للفهم في المعلومات التي يوفرها النظام المحاسبي للمصرف |

5 |

0.796 |

|

2 |

خاصية الملاءمة في المعلومات التي يوفرها النظام المحاسبي للمصرف |

5 |

0.794 |

|

3 |

خاصية الموثوقية في المعلومات التي يوفرها النظام المحاسبي للمصرف |

5 |

0.728 |

|

4 |

خاصيتي الثبات وقابلية المعلومات المحاسبية للمقارنة |

6 |

0.83 |

|

5 |

جودة التقارير المالية في المصرف |

8 |

0.861 |

|

إجمالي الاستبيان |

29 |

0.917 |

|

7.4 مجتمع الدراسة:

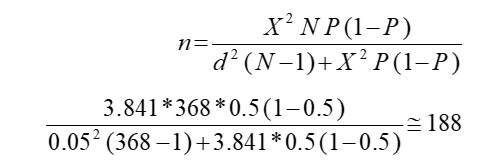

يتمثل مجتمع الدراسة في العاملين في إدارات المحاسبة، وإدارات المراجعة الداخلية، وإدارات المخاطر، وإدارات الفروع في المصارف التجارية، والبالغ عددهم (368) فرداً، وقد اعتمد الباحثان عينة طبقية تناسبية، وهنا تم تقسيم المجتمع إلى طبقات مع الأخذ بنظر الاعتبار نسبة كل طبقة بالنسبة إلى المجتمع، وتم حسابها من معادلة كريسي الرياضية التالية:

حيث إن n يمثل حجم العينة، X2 قيمة كا2 الجدولية لمستوى المعنوية، N حجم مجتمع الدراسة الكامل، P ترمز إلى تقدير نسبة أفراد المجتمع الذين يملكون الخاصية المدروسة،d الدقة المطلوبة للنسبة.

أي أن حجم العينة المطلوب لا يقل عن (188) مفردة، ولضمان الحصول على العدد المطلوب قام الباحثان بتوزيع (200) استمارة وتحصل على (194) استمارة صالحة للتحليل وكما مبين في الجدول رقم (4-9).

جدول (4-9) الاستمارات الموزعة على أفراد مجتمع الدراسة

|

المصرف |

عدد الاستمارات الموزعة |

المفقود |

المسترد |

|

الجمهورية |

51 |

2 |

49 |

|

الصحاري |

25 |

1 |

24 |

|

التجاري الوطني |

35 |

1 |

34 |

|

الوحدة |

49 |

1 |

48 |

|

التجارة والتنمية |

18 |

0 |

18 |

|

السراي للتجارة والاستثمار |

11 |

0 |

11 |

|

المتوسط |

11 |

1 |

10 |

|

المجموع |

200 |

6 |

194 |

8.4 الوصف الإحصائي لمجتمع الدراسة وفق الخصائص والسمات الشخصية

1. الجنس:

جدول(4-10) يوضح توزيع أفراد العينة حسب الجنس

|

الجنس |

عدد الحالات |

النسبة% |

|

ذكر |

134 |

69.1 |

|

أنثى |

60 |

30.9 |

|

المجموع |

194 |

100 |

من خلال جدول (4-5) تبين أن غالبية أفراد العينة وبنسبة بلغت (69.1%) كانوا من الذكور، في حين إن (60) مبحوثاً وما نسبته (30.9%) كانوا من الإناث، وهذا يشير إلى إن غالبية افراد العينة من الذكور.

2.المؤهل العلمي

جدول(4-11) يوضح توزيع أفراد العينة حسب المؤهل العلمي

|

المؤهل العلمي |

عدد الحالات |

النسبة% |

|

دبلوم عالي |

40 |

20.6 |

|

بكالوريوس |

124 |

63.9 |

|

ماجستير |

19 |

9.8 |

|

دكتوراه |

3 |

1.5 |

|

أخرى |

8 |

4.1 |

|

المجموع |

194 |

100.0 |

تبين من خلال الجدول (4-11) أن (40) مبحوثاً وما نسبته (20.6%) يحملون مؤهل الدبلوم العالي و(124) مبحوثاً وما نسبته (63.9%) يحملون المؤهلات الجامعية (البكالوريوس أو الليسانس) و(19) مبحوثاً وما نسبته (9.8%) من حملة مؤهل الماجستير، و(3) مبحوثين وما نسبته ( 1.5%) يحملون مؤهل الدكتوراه و (8) مبحوثين وما نسبته (4.1%) يحملون مؤهلات غير التي تم ذكرها، ان ارتفاع نسبة حملة المؤهلات الجامعية يطمئن الباحثان على حسن التعامل مع أدارة الدراسة وفهمهم لمضمونه.

3.التخصص العلمي:

جدول(4-12) يوضح توزيع أفراد العينة حسب التخصص العلمي

|

التخصص العلمي |

عدد الحالات |

النسبة% |

|

محاسبة |

112 |

57.7 |

|

تمويل ومصارف |

29 |

14.9 |

|

إدارة الأعمال |

25 |

12.9 |

|

اقتصاد |

12 |

6.2 |

|

أخرى |

16 |

8.2 |

|

المجموع |

194 |

100.0 |

خلال الجدول (4-12) تبين أن غالبية أفراد العينة وبنسبة بلغت (57.7%) متخصصين في المحاسبة و(29) مبحوثاً وما نسبته (14.9%) كان تخصصهم تمويل ومصارف و (25) مبحوثاً وما نسبته (12.9%) متخصصين في إدارة الأعمال و(12) مبحوثاً ما نسبته (6.2%) متخصصين في الاقتصاد و(16) مبحوثاً وما نسبته (8.2%) كان لهم تخصصات أخرى، إن غالبية أفراد العينة متخصصين في المحاسبة وهم على دراية جيدة بالمصطلحات الواردة في الاستبيان وتفهم كبير للأسئلة الموجهة فيه.

جدول(4-13) يوضح توزيع أفراد العينة حسب سنوات الخبرة

|

سنوات الخبرة |

عدد الحالات |

النسبة% |

|

أقل من 5 سنوات |

26 |

13.4 |

|

5 إلى أقل من 10 سنوات |

55 |

28.4 |

|

10 إلى اقل من 15 سنة |

37 |

19.1 |

|

15 إلى اقل من 20 سنة |

34 |

17.5 |

|

20 إلى 25 سنة |

17 |

8.8 |

|

26 سنة فأكثر |

25 |

12.9 |

|

المجموع |

194 |

100.0 |

تبين من خلال الجدول (4-13) أن (26) مبحوثاً وما نسبته (13.4%) كانت خبراتهم أقل من 5 سنوات، و(55) مبحوثاً وما نسبته (28.4%) تراوحت خبرتهم من 5 إلى 10 سنوات و(37) مبحوثاً وما نسبته (19.1%) تراوحت خبرتهم من 10 إلى 15 سنة, و(34) مبحوثاً وما نسبته (17.5%) كانت خبرتهم ضمن الفئة 15 إلى 20 سنة و (17) مبحوثاً وما نسبته (8.8%) تراوحت خبرتهم من 20 إلى 25 سنة و (25) مبحوثاً وما نسبته (12.9%) كانت خبراتهم 26 سنة فأكثر، إن غالبية افراد العينة تراوحت خبرتهم من 5 إلى 20 سنة وهذا ما يطمئن الباحثان عن البيانات التي تم جمعها من افراد العينة نظراً لخبرتهم ودرايتهم بمتغيرات الدراسة.

5. المكان الوظيفي

جدول(4-14) يوضح توزيع أفراد العينة حسب المكان الوظيفي

|

المكان الوظيفي |

عدد الحالات |

النسبة% |

|

إدارة محاسبة |

18 |

9.28 |

|

إدارة مراجعة |

46 |

23.71 |

|

لجان إعداد التقارير المالية |

20 |

10.31 |

|

عضو مجلس إدارة |

29 |

14.95 |

|

إدارة الفروع |

81 |

41.75 |

|

المجموع |

194 |

100.0 |

تبين من خلال الجدول (4-14) أن (18) مستهدفاً وما نسبته (9.28%) يعملوا في إدارة المحاسبة، و(46) مستهدفاً وما نسبته (23.71%) يعملوا في إدارة المراجعة، و(20) مستهدفاً وما نسبته (10.31%) لجان إعداد التقارير المالية، في حين إن (29) مستهدفاً وما نسبته (14.95%) كانوا أعضاء مجلس إدارة، و(81) مستهدفاً وما نسبته (41.75%) في إدارة الفروع.

6.المسمى الوظيفي

جدول(4-15) يوضح توزيع أفراد العينة حسب المسمى الوظيفي

|

المسمى الوظيفي |

عدد الحالات |

النسبة% |

|

مدير إدارة |

11 |

5.67 |

|

نائب مدير إدارة |

8 |

4.12 |

|

مساعد مدير إدارة |

10 |

5.15 |

|

رئيس قسم |

47 |

24.23 |

|

محاسب |

20 |

10.31 |

|

مراجع |

16 |

8.25 |

|

موظف مالي |

34 |

17.53 |

|

عضو لجنة مراجعة |

28 |

14.43 |

|

عضو في لجنة إعداد التقارير المالية |

20 |

10.31 |

|

المجموع |

194 |

100.0 |

تبين من خلال الجدول (4-15) أن (11) مبحوثاً وما نسبته (5.67%) كانوا مدراء إدارة و(8) منهم وما نسبته (4.12%) يعملوا بصفة نائب مدير إدارة و(10) مستهدفين وما نسبته (5.15%) يعملوا بصفة مساعد مدير إدارة، في حين إن (47) مستهدفاً وما نسبته (24.23%) كانوا رؤساء أقسام، و(20) مستهدفاً وما نسبته (10.31%) من المحاسبين و(16) مستهدفاً وما نسبته (8.25%) من المراجعين، و(34) مبحوثاً وما نسبته (17.53%) كانوا موظفين ماليين، و(28) مستهدفاً وما نسبته (14.43%) كانوا أعضاء لجان مراجعة و(20) مبحوثاً وما نسبته (10.31%) كانوا أعضاء لجان إعداد التقارير المالية ، وهذا التنوع في المسميات الوظيفية ينعكس إيجاباً على البيانات المهمة التي تم جمعها من أفراد عينة الدراسة

.9.4 الوصف الإحصائي لمحاور الدراسة وفق إجابات المبحوثين:

لتحديد اتجاه الإجابة لكل فقرة وكل محور من محاور من محاور الدراسة سيتم الاعتماد على طول خلايا المقياس الخماسي، حيث تتم مقارنة قيمة متوسط الاستجابة المرجح مع طول خلايا المقياس المبينة في الجدول رقم (4-1).

1.9.4- المتغير المستقل : الخصائص النوعية للمعلومات المحاسبية

1.1.9.4- خاصية قابلية الفهم للمعلومات التي يوفرها النظام المحاسبي

الجدول (4-16) التوزيعات التكرارية ونتائج التحليل الوصفي لمحور خاصية قابلية الفهم

|

ت |

الفقرة |

التكرار والنسبة |

غير موافق تماماً |

غير موافق |

محايد |

موافق |

موافق تماماً |

المتوسط المرجح |

الانحراف المعياري |

الدرجة |

||||

|

1 |

يوفر النظام المحاسبي للمصرف معلومات مفهومة من خلال استخدام مصطلحات متداولة |

ك |

1 |

4 |

5 |

122 |

62 |

4.24 |

0.648 |

موافق |

||||

|

% |

0.5 |

2.1 |

2.6 |

62.9 |

32.0 |

|||||||||

|

2 |

يوفر النظام المحاسبي للمصرف معلومات واضحة بعيدا عن التعقيدات والصعوبات. |

ك |

2 |

2 |

27 |

112 |

51 |

4.07 |

0.730 |

موافق |

||||

|

% |

1.0 |

1.0 |

13.9 |

57.7 |

26.3 |

|||||||||

|

3 |

سهولة التعامل مع المعلومات التي يوفرها النظام المحاسبي للمصرف من قبل المستفيدين لاتخاذ القرارات وذلك لأنها مرتبة بشكل يسهل فهمها |

ك |

2 |

5 |

30 |

113 |

44 |

3.99 |

0.762 |

موافق |

||||

|

% |

1.0 |

2.6 |

15.5 |

58.2 |

22.7 |

|||||||||

|

4 |

تحتوي المعلومات التي ينتجها النظام المحاسبي للمصرف على إيضاحات وجداول إضافية ومعلومات ملائمة لحاجات المستخدمين |

ك |

1 |

10 |

36 |

114 |

33 |

3.87 |

0.770 |

موافق |

||||

|

% |

0.5 |

5.2 |

18.6 |

58.8 |

17.0 |

|||||||||

|

5 |

تتصف المعلومات التي يوفرها النظام المحاسبي للمصرف بعدم التكرار والتضليل الذي يؤدي إلي سوء الفهم. |

ك |

3 |

6 |

41 |

115 |

29 |

3.83 |

0.773 |

موافق |

||||

|

% |

1.5 |

3.1 |

21.1 |

59.3 |

14.9 |

|||||||||

|

إجمالي محور خاصية قابلية الفهم |

3.99 |

0.548 |

موافق |

|||||||||||

من الجدول رقم (4-9) تبين إن قيم المتوسطات لفقرات محور خاصية قابلية الفهم، تراوحت ما بين 3.83 إلى 4.24 ، وهذا يشير إلى إن درجة الموافقة كانت مرتفعة على جميع فقرات هذا المحور، وكانت قيمة المتوسط المرجح لإجمالي المحور (3.999) وتدل على أن مستوى قابلية الفهم للمعلومات التي يوفرها النظام المحاسبي كان مرتفعاً.

2.1.9.4- خاصية الملاءمة في المعلومات التي يوفرها النظام المحاسبي

الجدول (4-17) التوزيعات التكرارية ونتائج التحليل الوصفي لمحور خاصية الملاءمة في المعلومات التي يوفرها النظام المحاسبي

|

ت |

الفقرة |

التكرار والنسبة |

غير موافق تماماً |

غير موافق |

محايد |

موافق |

موافق تماماً |

المتوسط |

الانحراف المعياري |

الدرجة |

|

1 |

يوفر النظام المحاسبي للمصرف معلومات ملائمة لمتخذي القرارات فيما يتعلق بالمخاطر المترتبة عن اتخاذ القرارات. |

ك |

2 |

4 |

30 |

117 |

41 |

3.98 |

0.737 |

موافق |

|

% |

1.0 |

2.1 |

15.5 |

60.3 |

21.1 |

|||||

|

2 |

يزود النظام المحاسبي إدارة المصرف بالمعلومات في الوقت المناسب |

ك |

3 |

10 |

39 |

104 |

38 |

3.85 |

0.850 |

موافق |

|

% |

1.5 |

5.2 |

20.1 |

53.6 |

19.6 |

|||||

|

3 |

تسهم المعلومات التي يوفرها النظام المحاسبي في المساعدة على التنبؤ بالنتائج التي يمكن أن تترتب عن اتخاذ القرارات الاستثمارية وتحديد الاحتياجات المالية المستقبلية للمصرف |

ك |

5 |

3 |

45 |

111 |

30 |

3.81 |

0.806 |

موافق |

|

% |

2.6 |

1.5 |

23.2 |

57.2 |

15.5 |

|||||

|

4 |

تسهم المعلومات المرتدة عن نتائج تنفيذ القرارات في تحديد مدى صلاحية القرارات المتخذة من قبل إدارة المصرف |

ك |

2 |

6 |

61 |

97 |

28 |

3.74 |

0.781 |

موافق |

|

% |

1.0 |

3.1 |

31.4 |

50.0 |

14.4 |

|||||

|

5 |

تؤثر المعلومات التي يوفرها النظام المحاسبي بشكل ملموس في عملية اتخاذ القرارات بمختلف أنواعها |

ك |

2 |

5 |

30 |

109 |

48 |

4.01 |

0.775 |

موافق |

|

% |

1.0 |

2.6 |

15.5 |

56.2 |

24.7 |

|||||

|

إجمالي محور خاصية الملاءمة في المعلومات التي يوفرها النظام المحاسبي |

3.88 |

0.586 |

موافق |

|||||||

من الجدول رقم (4-17) تبين إن قيم المتوسطات لفقرات محور خاصية الملاءمة، تراوحت ما بين (3.74 إلى 4.01) وتشير إلى موافقة افراد العينة على جميع فقرات هذا المحور، وكانت قيمة المتوسط المرجح لإجمالي المحور تسوي (3.88) وتشير أن مستوى الملاءمة في المعلومات التي يوفرها النظام المحاسبي كان مرتفعاً.

3.1.9.4- الموثوقية في المعلومات التي يوفرها النظام المحاسبي للمصرف

الجدول (4-18) التوزيعات التكرارية ونتائج التحليل الوصفي لمحور الموثوقية في المعلومات التي يوفرها النظام المحاسبي

|

ت |

الفقرة |

التكرار والنسبة |

غير موافق تماماً |

غير موافق |

محايد |

موافق |

موافق تماماً |

المتوسط |

الانحراف المعياري |

الدرجة |

|

1 |

يمكن الاعتماد على المعلومات التي يوفرها النظام المحاسبي للمصرف في عملية اتخاذ القرارات |

ك |

0 |

7 |

33 |

108 |

46 |

3.99 |

0.745 |

موافق |

|

% |

0 |

3.6 |

17.0 |

55.7 |

23.7 |

|||||

|

2 |

تستند المعلومات التي يوفرها النظام المحاسبي للمصرف على جميع الأدلة والثبوتيات اللازمة للتحقق من صحتها |

ك |

0 |

2 |

38 |

106 |

48 |

4.03 |

0.697 |

موافق |

|

% |

0 |

1.0 |

19.6 |

54.6 |

24.7 |

|||||

|

3 |

تتصف المعلومات التي يوفرها النظام المحاسبي للمصرف بالحيادية وعدم التحيز وبما لا يؤدي إلى تحقيق مصلحة أحد الأطراف دون الأخر |

ك |

3 |

10 |

37 |

115 |

29 |

3.81 |

0.808 |

موافق |

|

% |

1.5 |

5.2 |

19.1 |

59.3 |

14.9 |

|||||

|

4 |

تتسم المعلومات التي يوفرها النظام المحاسبي للمصرف بالدقة وخلوها إلى حد كبير من الأخطاء الجوهرية والهامة. |

ك |

2 |

10 |

50 |

101 |

31 |

3.77 |

0.816 |

موافق |

|

% |

1.0 |

5.2 |

25.8 |

52.1 |

16.0 |

|||||

|

5 |

تعبر المعلومات التي يوفرها النظام المحاسبي للمصرف بصدق عن حقيقة أنشطة المصرف والأحداث الخاصة به كما حدث فعلا. |

ك |

2 |

6 |

41 |

108 |

37 |

3.89 |

0.780 |

موافق |

|

% |

1.0 |

3.1 |

21.1 |

55.7 |

19.1 |

|||||

|

إجمالي محور الموثوقية في المعلومات التي يوفرها النظام المحاسبي |

3.9 |

0.533 |

موافق |

|||||||

من الجدول رقم (4-18) تبين إن قيم المتوسطات لفقرات محور خاصية الموثوقية، تراوحت ما بين (3.77 إلى 4.03) وتشير إلى موافقة افراد العينة على جميع الفقرات، وكانت قيمة المتوسط الحسابي المرجح لإجمالي محور الموثوقية في المعلومات المحاسبية تساوي (3.9) وتدل على أن مستوى الموثوقية في المعلومات التي يوفرها النظام المحاسبي كان مرتفعاً.

4.1.9.4 خاصيتي الثبات في السياسات المحاسبية وقابلية مقارنة المعلومات التي يوفرها النظام المحاسبي للمصرف.

الجدول (4-19) التوزيعات التكرارية ونتائج التحليل الوصفي لمحور خاصية الثبات في المعلومات المحاسبية وقابلية مقارنة المعلومات

|

ت |

الفقرة |

التكرار والنسبة |

غير موافق تماماً |

غير موافق |

محايد |

موافق |

موافق تماماً |

المتوسط |

الانحراف المعياري |

الدرجة |

|

1 |

يتم الثبات في عرض البنود وتصنيفها للعمليات المالية في المصرف من فترة إلي أخرى بهدف المقارنة |

ك |

0 |

3 |

21 |

116 |

54 |

4.14 |

0.657 |

موافق |

|

% |

0 |

1.5 |

10.8 |

59.8 |

27.8 |

|||||

|

2 |

يسهم النظام المحاسبي للمصرف في توفير بيانات فعلية لعدة فترات لغرض المقارنة |

ك |

0 |

7 |

38 |

105 |

44 |

3.96 |

0.754 |

موافق |

|

% |

0 |

3.6 |

19.6 |

54.1 |

22.7 |

|||||

|

3 |

يوفر النظام المحاسبي معلومات تساعد على قياس ومقارنة الأعمال المنفذة وتحديد الانحرافات |

ك |

0 |

7 |

40 |

103 |

44 |

3.95 |

0.760 |

موافق |

|

% |

0 |

3.6 |

20.6 |

53.1 |

22.7 |

|||||

|

4 |

يمكن إجراء المقارنة للقوائم المالية التي ينتجها النظام المحاسبي للمصرف لفترة مالية معينة مع القوائم المالية لفترة أخرى لنفس المصرف أو مع مصارف مماثلة |

ك |

1 |

6 |

38 |

102 |

47 |

3.97 |

0.781 |

موافق |

|

% |

0.5 |

3.1 |

19.6 |

52.6 |

24.2 |

|||||

|

5 |

تساعد المعلومات التي يوفرها النظام المحاسبي في قياس نتائج أعمال المصرف من خلال المقارنة بين الأصول والالتزامات وحقوق الملكية |

ك |

0 |

1 |

29 |

111 |

53 |

4.11 |

0.658 |

موافق |

|

% |

0 |

0.5 |

14.9 |

57.2 |

27.3 |

|||||

|

6 |

يوفر النظام المحاسبي معلومات إضافية (قوائم تحليلية, جداول إحصائية رسومات بيانية) تساعد على إجراء المقارنات وتقييم الأداء بصورة أفضل في المصرف. |

ك |

1 |

8 |

40 |

91 |

54 |

3.97 |

0.836 |

موافق |

|

% |

0.5 |

4.1 |

20.6 |

46.9 |

27.8 |

|||||

|

إجمالي محور خاصية الثبات في المعلومات المحاسبية وقابلية مقارنة المعلومات |

4.02 |

1.02 |

موافق |

|||||||

من الجدول رقم (4-19) تبين إن قيم المتوسطات لفقرات محور خاصيتي الثبات وقابلية مقارنة المعلومات، تراوحت ما بين (3.95 إلى 4.14 ) وتشير إلى موافقة أفراد العينة على جميع فقرات محور خاصية الثبات في المعلومات المحاسبية وقابلية مقارنة المعلومات، وكانت قيمة المتوسط الحسابي المرجح لإجمالي المحور تساوي (4.02)، وتشير إلى أن مستوى خاصيتي الثبات في المعلومات المحاسبية وقابلية المقارنة التي يوفرها النظام المحاسبي كان مرتفعاً.

إجمالي الخصائص النوعية للمعلومات المحاسبية

ولتحديد مستوى الخصائص النوعية للمعلومات المحاسبية، فإن النتائج في الجدول رقم (4-20) أظهرت أن متوسط الاستجابة لإجمالي المحور يساوي (3.95) وهو أكبر من متوسط القياس (3)، وهذا يدل على أن مستوى الخصائص النوعية للمعلومات المحاسبية كان مرتفعا.

جدول رقم (4-20) نتائج التحليل الوصفي لإجمالي الخصائص النوعية للمعلومات المحاسبية

|

المحــــــــــــور |

المتوسط الحسابي |

الانحراف المعياري |

المستوى |

|

خاصية قابلية الفهم |

3.999 |

0.548 |

مرتفع |

|

خاصية الملاءمة |

3.88 |

0.586 |

مرتفع |

|

خاصية الموثوقية |

3.9 |

0.533 |

مرتفع |

|

الثبات وقابلية المقارنة |

4.02 |

1.02 |

مرتفع |

|

الخصائص النوعية للمعلومات المحاسبية |

3.95 |

0.448 |

مرتفع |

2.9.4 – المتغير التابع : جودة التقارير المالية في المصارف التجارية

جدول (4-21) التوزيعات التكرارية ونتائج التحليل الوصفي لمحور جودة التقارير المالية في المصارف التجارية

|

ت |

الفقرة |

التكرار والنسبة |

غير موافق تماماً |

غير موافق |

محايد |

موافق |

موافق تماماً |

المتوسط المرجح |

الانحراف المعياري |

الدرجة |

|

1 |

تقوم إدارة المصرف بتوفير معلومات مفيدة من شأنها أن ترشد القرارات الاستثمارية والائتمانية للمستثمرين الحاليين، والمحتملين، والدائنين. |

ك |

1 |

12 |

36 |

99 |

46 |

3.91 |

0.844 |

موافق |

|

% |

0.5 |

6.2 |

18.6 |

51.0 |

23.7 |

|||||

|

2 |

تقوم إدارة المصرف بتوفير معلومات تفيد في عملية تقدير التدفقات النقدية المستقبلية، بحيث تتيح الفرصة لمتخذي القرارات الاقتصادية للمفاضلة بين التدفقات النقدية الحالية، والمستقبلية مع تحديد توقيت تلك التدفقات، ودرجة عدم التأكد. |

ك |

2 |

10 |

55 |

96 |

31 |

3.74 |

0.824 |

موافق |

|

% |

1.0 |

5.2 |

28.4 |

49.5 |

16.0 |

|||||

|

3 |

تحرص إدارة المصرف على توفير معلومات توضح موارده، والتزاماته، والتغيرات التي طرأت عليها. |

ك |

2 |

8 |

52 |

101 |

31 |

3.78 |

0.800 |

موافق |

|

% |

1.0 |

4.1 |

26.8 |

16.0 |

16.0 |

|||||

|

4 |

تحرص إدارة المصرف على توفير معلومات توضح طرق معالجة موجوداته، والتزاماته. |

ك |

2 |

12 |

45 |

115 |

20 |

3.72 |

0.773 |

موافق |

|

% |

1.0 |

6.2 |

23.2 |

59.3 |

10.3 |

|||||

|

5 |

تعمل إدارة المصرف على توفير معلومات حول مصادر الحصول على الأموال وأوجه التصرف بها، أي تحديد درجة السيولة وتدفق الأموال. |

ك |

2 |

10 |

49 |

107 |

26 |

3.75 |

0.791 |

موافق |

|

% |

1.0 |

5.2 |

25.3 |

55.2 |

13.4 |

|||||

|

6 |

تعمل إدارة المصرف على توفير معلومات خاصة بإيضاحات وتفسيرات الإدارة التي تعتقد أنها مهمة لمستخدمي التقارير المالية، مما يزيد ذلك من منفعة المعلومات التي تتضمنها التقارير المالية |

ك |

3 |

16 |

57 |

100 |

18 |

3.59 |

0.830 |

موافق |

|

% |

1.5 |

8.2 |

29.4 |

51.5 |

9.3 |

|||||

|

7 |

تعمل إدارة المصرف على توفير معلومات تفيد المستثمر في التنبؤ بدرجة الربحية والمخاطرة المتعلقة بالاستثمارات, والمفاضلة بينها |

ك |

10 |

31 |

71 |

69 |

13 |

3.23 |

0.971 |

محايد |

|

% |

5.2 |

16.0 |

36.6 |

35.6 |

6.7 |

|||||

|

8 |

تعمل إدارة المصرف على توفير معلومات تستطيع الاطراف المستفيدة من التقارير المالية التعامل معها حتى لو لم يكونوا محترفين في الامور المحاسبية . |

ك |

4 |

9 |

56 |

101 |

24 |

3.68 |

0.828 |

موافق |

|

% |

2.1 |

4.6 |

28.9 |

52.1 |

12.4 |

|||||

|

إجمالي محور جودة التقارير المالية في المصارف التجارية |

3.67 |

0.594 |

موافق |

|||||||

من الجدول رقم (4-21) تبين إن قيم المتوسطات لفقرات محور جودة التقارير المالية، تراوحت ما بين (3.23 إلى 3.91) وأشارت إلى موافقة أفراد العينة على جميع فقرات محور جودة التقارير المالية باستثناء الفقرة ” تعمل إدارة المصرف على توفير معلومات تستطيع الاطراف المستفيدة من التقارير المالية التعامل معها حتى لو لم يكونوا محترفين في الامور المحاسبية.” فكانت محايدة، وكانت قيمة المتوسط الحسابي لإجمالي المحور (3.67) وتدل على أن مستوى جودة التقارير المالية كان مرتفعاً.

10.4 اختبار الفرضيات

لاختبار صحة فرضيات الدراسة تم استخدام ارتباط بيرسون لاختبار جوهرية العلاقة بين الخصائص النوعية للمعلومات المحاسبية وجودة التقارير المالية، فتكون العلاقة طردية إذا كانت قيمة معامل الارتباط موجبة وتكون عكسية إذا كانت قيمة معامل الارتباط سالبة، وتكون العلاقة معنوية (ذات دلالة إحصائية) إذا كانت قيمة الدلالة الإحصائية أقل من 0.05، وتكون غير معنوية إذا كانت قيمة الدلالة الإحصائية أكبر من 0.05.

ولتحديد أثر الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية، سيتم استخدام الانحدار المتعدد، أما لتحديد أثر كل متغير منفصل على حدة على المتغير التابع سيتم استخدام الانحدار البسيط عن طريق معامل التحديد.

1.10.4 – الفرضية الرئيسة:

لا يوجد أثر ذات دلالة إحصائية للخصائص النوعية للمعلومات المحاسبية مجتمعة في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

1.1.10.4- الفرضية الفرعية الأولى (H01):

لا يوجد أثر ذو دلالة إحصائية لخاصية القابلية للفهم بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

جدول (4-22): نتائج الانحدار البسيط لتحديد أثر ذو دلالة إحصائية لقابلية الفهم في جودة التقارير المالية بالمصارف

|

معامل الارتباط |

0.388 |

||

|

معامل التحديد (R2) |

0.151 |

||

|

قيمة الدلالة الإحصائية |

0.000 |

||

|

نسبة الأثر |

15.1% |

||

|

الثابت |

معامل الانحدار |

قيمة T |

الدلالة الاحصائية P-Value |

|

1.992 |

6.848 |

0.000 |

|

|

قابلية الفهم |

معامل الانحدار |

قيمة T |

الدلالة الاحصائية P-Value |

|

0.421 |

5.839 |

0.000 |

|

قيمةF المحسوبة = 34.093 ، درجات الحرية (1 ،192) ، قيمةF الجدولية = 3.9201

أظهرت النتائج في الجدول رقم (4-22) وجود علاقة معنوية بين قابلية الفهم في المعلومات المحاسبية وجودة التقارير المالية بالمصارف التجارية محل الدراسة، حيث كانت قيمة معامل الارتباط (0.388)، وقيمة الدلالة الإحصائية تساوي صفراً وهي أقل من 0.05 وتشير إلى معنوية العلاقة بين المتغيرين، أي إن قابلية فهم المعلومات المحاسبية يرفع من مستوى جودة التقارير المالية.

ولتحديد أثر قابلية الفهم في المعلومات المحاسبية على جودة التقارير المالية ، فإن قيمة F تساوي (34.093) وهي قيمة مرتفعة قياساً بالقيمة الجدولية (3.9201)، وهذا يدل يؤكد القوة التفسيرية العالية للتغيرات في جودة التقارير المالية الناتجة عن قابلية الفهم من الناحية الإحصائية وكانت قيمة الدلالة الإحصائية (P-Value) تساوي (0) وهي أقل من 0.05، وهذا يدل على وجود أثر معنوي ذو دلالة إحصائية لقابلية الفهم في المعلومات المحاسبية على جودة التقارير المالية ، وكانت قيمة معامل التحديد (0.151) وهي تشير إلى أن ما نسبته (15.1%) من التغيرات في جودة التقارير المالية يعود إلى قابلية الفهم في المعلومات المحاسبية ما لم يؤثر مؤثر أخر، لذا يتم رفض الفرضية الفرعية الأولى ” لا يوجد أثر ذو دلالة إحصائية لخاصية القابلية للفهم بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية على جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي” وقبول نقيضها ” يوجد أثر ذو دلالة إحصائية لخاصية القابلية للفهم بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي“.

2.1.10.4- الفرضية الفرعية الثانية (H02):

لا يوجد أثر ذو دلالة إحصائية لخاصية الملاءمة بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

جدول (4-23): نتائج الانحدار البسيط لتحديد أثر ذو دلالة إحصائية لملاءمة المعلومات المحاسبية في جودة التقارير المالية بالمصارف

|

معامل الارتباط |

0.484 |

||

|

معامل التحديد (R2) |

0.235 |

||

|

قيمة الدلالة الإحصائية |

0.000 |

||

|

نسبة الأثر |

23.5% |

||

|

الثابت |

معامل الانحدار |

قيمة T |

الدلالة الاحصائية P-Value |

|

1.769 |

7.044 |

0.000 |

|

|

الملاءمة |

معامل الانحدار |

قيمة T |

الدلالة الاحصائية P-Value |

|

0.491 |

7.674 |

0.000 |

|

قيمةF المحسوبة = 58.885 ، درجات الحرية (1،192)، قيمةF الجدولية = 3.9201

أظهرت النتائج في الجدول رقم (4-16) وجود علاقة معنوية بين ملاءمة المعلومات المحاسبية وجودة التقارير المالية بالمصارف التجارية محل الدراسة، حيث كانت قيمة معامل الارتباط (0.484)، وقيمة الدلالة الإحصائية تساوي صفراً وهي أقل من 0.05 وتشير إلى معنوية العلاقة بين المتغيرين، أي إن ملاءمة المعلومات المحاسبية يرفع من مستوى جودة التقارير المالية.

ولتحديد أثر ملاءمة المعلومات المحاسبية على جودة التقارير المالية ، فإن قيمة F تساوي (58.885) وهي قيمة مرتفعة قياساً بالقيمة الجدولية (3.9201)، وهذا يدل يؤكد القوة التفسيرية العالية للتغيرات في فاعلية إدارة المخاطر الناتجة عن ملاءمة المعلومات المحاسبية من الناحية الإحصائية، وكانت قيمة الدلالة الإحصائية (P-Value) تساوي (0)، وهي أقل من 0.05، وهذا يدل على وجود أثر معنوي ذو دلالة إحصائية لملاءمة المعلومات المحاسبية على جودة التقارير المالية ، وكانت قيمة معامل التحديد (0.235) وهي تشير إلى أن ما نسبته (23.5%) من التغيرات في جودة التقارير المالية يعود إلى ملاءمة المعلومات المحاسبية ما لم يؤثر مؤثر أخر، لذا يتم رفض الفرضية الفرعية الثانية ” الفرضية العدمية (H02): لا يوجد أثر ذو دلالة إحصائية لخاصية الملاءمة بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي” وقبول نقيضها “يوجد أثر ذو دلالة إحصائية لخاصية الملاءمة بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي”.

لا يوجد أثر ذو دلالة إحصائية لخاصية الموثوقية بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

جدول (4-24): نتائج الانحدار البسيط لتحديد أثر ذو دلالة إحصائية للموثوقية في جودة التقارير المالية بالمصارف

|

معامل الارتباط |

0.323 |

||

|

معامل التحديد (R2) |

0.105 |

||

|

قيمة الدلالة الإحصائية |

0.000 |

||

|

نسبة الأثر |

10.5% |

||

|

الثابت |

معامل الانحدار |

قيمة T |

الدلالة الاحصائية P-Value |

|

2.27 |

7.584 |

0.000 |

|

|

الموثوقية |

معامل الانحدار |

قيمة T |

الدلالة الاحصائية P-Value |

|

0.36 |

4.734 |

0.000 |

|

قيمةF المحسوبة = 22.412، درجات الحرية (1 ،192)، قيمةF الجدولية = 3.9201

أظهرت النتائج في الجدول رقم (4-24) وجود علاقة معنوية بين الموثوقية وجودة التقارير المالية بالمصارف التجارية محل الدراسة، حيث كانت قيمة معامل الارتباط (0.323)، وقيمة الدلالة الإحصائية تساوي صفراً وهي أقل من 0.05 وتشير إلى معنوية العلاقة بين المتغيرين، أي إن الموثوقية ترفع من مستوى جودة التقارير المالية .

ولتحديد أثر الموثوقية على جودة التقارير المالية ، فإن قيمة F تساوي (22.412) وهي قيمة مرتفعة قياساً بالقيمة الجدولية (3.9201)، وهذا يدل يؤكد القوة التفسيرية العالية للتغيرات في فاعلية إدارة المخاطر الناتجة عن الموثوقية من الناحية الإحصائية ، وكانت قيمة الدلالة الإحصائية (P-Value) تساوي (0)، وهي أقل من 0.05 ، وهذا يدل على وجود أثر معنوي ذو دلالة إحصائية للموثوقية على جودة التقارير المالية ، وكانت قيمة معامل التحديد (0.105) وهي تشير إلى أن ما نسبته (10.5%) من التغيرات في جودة التقارير المالية يعود إلى الموثوقية ما لم يؤثر مؤثر أخر، لذا يتم رفض الفرضية الفرعية الثالثة ” لا يوجد أثر ذو دلالة إحصائية لخاصية الموثوقية بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي” وقبول نقيضها ” يوجد أثر ذو دلالة إحصائية لخاصية الموثوقية بوصفها إحدى الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

4.1.10.4 – الفرضية الفرعية الرابعة (H04):

لا يوجد أثر ذو دلالة إحصائية لخاصية لخاصيتي الثبات والقابلية للمقارنة بكونهما من الخصائص النوعية للمعلومات المحاسبية في جودة التقارير المالية بالمصارف التجارية المدرجة بسوق المال الليبي.

جدول (4-25): نتائج الانحدار البسيط لتحديد أثر ذو دلالة إحصائية لخاصيتي الثبات وقابلية المعلومات المحاسبية للمقارنة في جودة التقارير المالية بالمصارف

|

معامل الارتباط |

0.35 |

||

|

معامل التحديد (R2) |

0.123 |

||

|

قيمة الدلالة الإحصائية |

0.000 |

||

|

نسبة الأثر |

12.3% |

||

|

الثابت |

معامل الانحدار |

قيمة T |

الدلالة الاحصائية P-Value |

|

2.147 |

7.216 |

0.000 |

|

|