إدارة الأداء الوظيفي في ظل الأزمات المالية في القطاع المصرفي بإقليم النيل الأزرق - دراسة حالة بنك الادخار فرع الدمازين في الفترة من (2024- 2025)

د. محمد إدريس الماحي حبيب1، د.عبد المنعم حسن حسين2

1 الأستاذ المساعد، بقسم إدارة الأعمال، كلية الاقتصاد والعلوم الإدارية والاجتماعية، جامعة النيل الأزرق، السودان.

بريد الكتروني: Memahy38@gmail.com Memahy@uobn.edu.sd

2 الأستاذ المساعد، بقسم المحاسبة، كلية الاقتصاد والعلوم الإدارية والاجتماعية، جامعة النيل الأزرق، السودان.

Job Performance Management Amid Financial Crises in the Banking Sector in the Blue Nile Region: A Case Study of the Savings Bank, Damazin Branch, During the Period (2024–2025)

Dr. Mohammed Idris Al-Mahi Habib1, Dr. Abdulmonem Hassan Hussein2

1 Assistant Professor, Department of Business Administration, Faculty of Economics, Administrative and Social Sciences, Blue Nile University, Sudan.

Email: Memahy38@gmail.com; Memahy@uobn.edu.sd;

2 Assistant Professor, Department of Accounting, Faculty of Economics, Administrative and Social Sciences, Blue Nile University, Sudan

DOI: https://doi.org/10.53796/hnsj68/4

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/68/4

المجلد (6) العدد (8). الصفحات: 37 - 56

تاريخ الاستقبال: 2025-07-07 | تاريخ القبول: 2025-07-15 | تاريخ النشر: 2025-08-01

المستخلص: تشهد المؤسسات الخدمية والمالية والمصرفية في السودان وفي إقليم النيل الأزرق بصورة خاصة تحديات متزايدة في إدارة الأداء الوظيفي نتيجة الضغوط المالية والاقتصادية المتكررة، لا سيما في القطاع المصرفي بإقليم النيل الازرق عينة منهم بنك الادخار. هدفت هذه الدراسة إلى تقويم واقع إدارة الأداء في ظل الأزمات المالية، من خلال دراسة ميدانية على بنك الادخار فرع الدمازين في الفترة من (2024–2025م). استخدمت الدراسة المنهج الوصفي التحليلي، بالاعتماد على استبيان كمي وُزّع على عينة مكونة من (100) موظف. أظهرت النتائج أن الأداء الوظيفي يعاني من تراجع ملحوظ بسبب تدني الحوافز، وتأخر الرواتب، وتقلص بيئة العمل المناسبة، بينما كانت استجابة الإدارة للأزمة ضعيفة وغير كافية. كما لم تُظهر النتائج فروقًا ذات دلالة إحصائية بين الجنسين، بينما ظهرت فروق بين الفئات الوظيفية. أوصى الباحث بضرورة تحديث نظام تقييم الأداء وتفعيل أدوات تحفيز بديلة تراعي واقع الأزمة.

الكلمات المفتاحية: الأداء الوظيفي، الأزمات المالية، القطاع المصرفي، إقليم النيل الازرق، بنك الادخار.

Abstract: Service, financial, and banking institutions in Sudan—and particularly in the Blue Nile Region—are experiencing increasing challenges in managing job performance due to recurring financial and economic pressures, especially within the banking sector, as exemplified by the Savings Bank. This study aimed to assess the reality of performance management amid financial crises through a field study conducted at the Savings Bank, Damazin Branch, during the period (2024–2025). The study adopted a descriptive analytical approach, relying on a quantitative questionnaire distributed to a sample of 100 employees. The results indicated a noticeable decline in job performance due to low incentives, delayed salaries, and the shrinking of a conducive work environment, while the management's response to the crisis was weak and insufficient. Additionally, the findings showed no statistically significant differences between genders, whereas differences did appear among job categories. The researcher recommended updating the performance evaluation system and activating alternative incentive tools that reflect the crisis reality.

Keywords: Job performance, financial crises, banking sector, Blue Nile Region, Savings Bank.

أولا: الاطار العام لدراسة

1/ المقدمة

تُعد إدارة الأداء الوظيفي من أهم أدوات الإدارة الحديثة التي تستخدمها المؤسسات لتحقيق أهدافها الاستراتيجية، ورفع كفاءة موظفيها، وتحسين جودة خدماتها. وتزداد هذه الأهمية في المؤسسات المصرفية الحكومية والتجارية التي تقدم خدمات أساسية للمواطنين، مثل الخدمات المصرفية، والتي تعتمد بدرجة كبيرة على كفاءة العنصر البشري لضمان استمرارية الخدمات ورضا المستفيدين (أحمد، 2019؛ يوسف، 2020). في السياق السوداني، تواجه البلاد منذ أكثر من عقد من الزمن تحديات مالية واقتصادية متفاقمة، تمثلت في ارتفاع معدلات التضخم، تراجع قيمة العملة، ضعف الموارد العامة، والعقوبات الدولية واشتعال الحرب في كل أقاليم السودان وتدمير المؤسسات الحيوية والسيادة وانتقال العاصمة الي الإقليم الشرقي بمدينة بورتسودان ولم تسلم من حرب المسيرات التي تستهدف المؤسسات الحيوية والضرورية وتراجع الصادر في كل المجالات، مما أدى إلى تقليص الإنفاق الحكومي على القطاعات الخدمية، وتأثير مباشر على البيئة الإدارية والتنظيمية داخل المؤسسات العامة (عمر، 2021).

ويُعد قطاع المصارف من أكثر القطاعات تأثرًا بالأزمات، نظرًا لاعتماده الكبير على التمويل الحكومي عبر بنك السودان المركزي في توفير السيولة والكاش ، والرقابة علي عملية التشغيلية، وضمان استمرارية الخدمة. ففي ظل ضغط العمل وتكدس المواطنين في البحث عن الكاش وشُح الموارد وتأخر الرواتب ونقص المعدات، أصبح من الصعب على العاملين تقديم أداء مستقر ومنتظم (Papadopoulos, 2021؛ Jones & Cooper, 2017). كما أن نظم تقييم الأداء الوظيفي في هذه المؤسسات لم تُحدّث لتستوعب المتغيرات التي تفرضها البيئة الاقتصادية والمالية الطارئة، مما أدى إلى فجوة بين الجهد الفعلي للعاملين والتقييمات الإدارية الرسمية (Behn, 2003).

2/ مشكلة الدراسة

تتمثل مشكلة الدراسة في ضعف إدارة الأداء الوظيفي في بنك الادخار بإقليم النيل الأزرق في ظل الأزمات المالية، مما يؤثر على قدرة البنك على تقديم خدماته بفعالية وكفاءة. وتشمل المشكلة عدة جوانب، منها، يعاني البنك من نقص في الكفاءات البشرية المؤهلة والمدربة، مما يؤثر على جودة الخدمات المصرفية المقدمة. ولا يتم تقييم أداء الموظفين بشكل دوري ومنهجي، مما يؤدي إلى عدم تحديد نقاط القوة والضعف في الأداء الوظيفي. عدم وجود برامج تدريبية وتطويرية كافية للموظفين، مما يؤثر على قدرتهم على التعامل مع التحديات المالية والازمات الاقتصادية. لا توجد آليات كافية لتحفيز الموظفين على تحسين أدائهم الوظيفي، مما يؤثر على الرضا الوظيفي والإنتاجية. وفي ظل هذه الإشكالية، تتمثل مشكلة الدراسة في التساؤل إلى أي مدى تؤثر الأزمات المالية على إدارة الأداء الوظيفي في هيئة مياه الشرب بإقليم النيل الأزرق؟ من خلال حل مشكلة إدارة الأداء الوظيفي في بنك الادخار بإقليم النيل الأزرق، يمكن تحسين جودة الخدمات المصرفية المقدمة للعملاء وتعزيز قدرة البنك على مواجهة التحديات المالية والازمات الاقتصادية.

3/ أهداف الدراسة

ومن هذه المشكلة تنبثق أهداف الدراسة المتمثلة في:

- تحليل واقع إدارة الأداء الوظيفي في الهيئة محل الدراسة.

- قياس تأثير الأزمات الاقتصادية على أداء العاملين.

- تقييم فاعلية الاستجابة الإدارية في ظل الظروف الطارئة.

- اقتراح سبل تطوير نظم الأداء بما يتناسب مع البيئة الاقتصادية والمالية الراهنة.

كما تحاول الدراسة الإجابة عن الأسئلة الآتية:

- ما طبيعة نظام تقييم الأداء المتبع في القطاع المصرفي؟

- كيف أثرت الأزمات المالية على كفاءة وفعالية الأداء الوظيفي؟

- ما التحديات التي تواجه الإدارة في تحفيز العاملين والحفاظ على استقرار الأداء؟

- ما التصورات المستقبلية لتطوير الأداء في ظل استمرار الأزمات المالية؟

5/ فرضيات الدراسة

الفرضية الرئيسية: توجد علاقة ذات دلالة إحصائية بين إدارة الأداء الوظيفي ونجاح المصارف في التعامل مع الأزمات المالية في إقليم النيل الأزرق.

الفرضيات الفرعية

1. توجد علاقة ذات دلالة إحصائية بين تحديد الأهداف الوظيفية بوضوح ونجاح المصارف في التعامل مع الأزمات المالية.

2. توجد علاقة ذات دلالة إحصائية بين تقييم الأداء الوظيفي بانتظام ونجاح المصارف في التعامل مع الأزمات المالية في بنك الادخار.

3. توجد علاقة ذات دلالة إحصائية بين تدريب وتطوير الموظفين ونجاح المصارف في التعامل مع الأزمات المالية في بنك الادخار.

4. توجد علاقة ذات دلالة إحصائية بين تحفيز الموظفين ونجاح المصارف في التعامل مع الأزمات المالية في بنك الادخار.

6/ أهمية الدراسة

وتكمن أهمية هذه الدراسة في أنها تسلط الضوء على قطاع حيوي من القطاعات الخدمية في السودان اقليم النيل الازرق، وتقدم تحليلًا تطبيقيًا لحالة فعلية، يمكن البناء عليها في تطوير السياسات المؤسسية المرتبطة بالأداء أثناء الأزمات. أما من حيث الحدود، فإن الدراسة تتركز:

7/ حدود الدراسة

- زمانيًا: في الفترة ما بين 2024–2025 وهي فترة شدة الأزمات.

- مكانيًا: في القطاع المصرفي بإقليم النيل الأزرق ببنك الادخار.

- موضوعيًا: في إدارة الأداء الوظيفي وتأثير الأزمات المالية عليه.

- الحدود البشرية: العاملين ببنك الادخار بإقليم النيل الأزرق

8/ المنهجية الدراسة

اعتمدت الدراسة على المنهج الكمي بوصفه الأنسب لقياس العلاقات بين المتغيرات، وتحليلها إحصائيًا، وذلك من خلال استخدام أداة الاستبيان المغلق الذي صُمّم لقياس آراء الموظفين حول محاور الأداء وتأثره بالظروف الاقتصادية والمالية.

9/ الدراسات السابقة

شهدت السنوات الأخيرة اهتمامًا متزايدًا بموضوع إدارة الأداء الوظيفي، خاصة في ظل ما تواجهه المؤسسات من تحديات اقتصادية والمالية وهيكلية تؤثر على فعالية إدارتها ومواردها البشرية. وتأتي هذه الدراسة امتدادًا لأدبيات متعددة تناولت العلاقة بين الأزمات المالية ومستوى أداء العاملين في المؤسسات المصرفية والخدمية، سواء في السياق العربي أو العالمي او المحلي. نستعرض فيما يلي أبرز هذه الدراسات ذات الصلة:

دراسة أحمد (2020)

هدفت دراسة أحمد (2020) إلى استكشاف تأثير إدارة الأداء الوظيفي على نجاح المصارف في التعامل مع الأزمات المالية. توصلت الدراسة إلى أن هناك علاقة ذات دلالة إحصائية بين إدارة الأداء الوظيفي ونجاح المصارف في التعامل مع الأزمات المالية.

دراسة محمد (2019)

بحثت دراسة محمد (2019) في دور تقييم الأداء الوظيفي في تعزيز قدرة المصارف على مواجهة الأزمات المالية. وجدت الدراسة أن تقييم الأداء الوظيفي بانتظام يساهم في تحسين أداء الموظفين وزيادة قدرة المصارف على التعامل مع الأزمات المالية.

دراسة عبد الله (2018)

هدفت دراسة عبد الله (2018) إلى دراسة تأثير تدريب وتطوير الموظفين على نجاح المصارف في التعامل مع الأزمات المالية. توصلت الدراسة إلى أن تدريب وتطوير الموظفين يلعب دورًا حاسمًا في تعزيز قدرة المصارف على مواجهة الأزمات المالية.

أجرى العضايلة (2020) دراسة ميدانية على شركة الكهرباء الوطنية في الأردن، هدفت إلى قياس مدى تأثر أداء الموظفين بالأزمة المالية التي مرت بها البلاد. وقد كشفت الدراسة أن ضعف الحوافز وتجميد الترقيات وتقليص ساعات العمل أدى إلى انخفاض واضح في كفاءة الأداء الوظيفي، بالإضافة إلى تراجع مستوى الالتزام الوظيفي لدى العاملين.

وفي السودان، تناولت دراسة عمر (2021) أداء الموظفين في وزارة المياه خلال الأزمة الاقتصادية والمالية المتصاعدة. أظهرت النتائج أن نظام تقييم الأداء يفتقر إلى المرونة والتكيف مع الواقع الاقتصادي المتغير، كما أن العاملين لم يتلقوا تغذية راجعة كافية، مما أدى إلى ضعف في التحفيز وانخفاض مستوى الإنجاز المؤسسي.أما في لبنان، فقد استعرضت سليم (2022) واقع مؤسسة مياه بيروت خلال أزمة العملة والتمويل، حيث بينت الدراسة أن الأداء المؤسسي تأثر بشدة نتيجة انخفاض التمويل وتأخر الرواتب وتراجع بيئة العمل، بالإضافة إلى غياب خطط استباقية لإدارة الأزمات داخل المؤسسة، وهو ما تسبب في تدني جودة الخدمة وتكرار الأعطال الفنية دون استجابة فورية.

دراسات أجنبية

من جانب آخر، قدمت Papadopoulos (2021) دراسة حالة حول شركة مياه أثينا (EYDAP) خلال الأزمة المالية اليونانية، حيث رصدت تراجعًا ملموسًا في الالتزام الوظيفي، وزيادة في معدل التغيب، كنتيجة مباشرة لتخفيض الموارد البشرية وتقليص الإنفاق التشغيلي. كما بينت الدراسة أن إدارة الأداء في تلك المرحلة تحولت من أداة تطوير إلى أداة رقابة فقط.

أما دراسة Jones & Cooper (2017) فقد تناولت تأثير أزمة 2008 المالية على أداء شركات المياه والكهرباء في المملكة المتحدة، مشيرة إلى أن المؤسسات اضطرت إلى إعادة تصميم مؤشرات الأداء لتتناسب مع بيئة التقشف، حيث أصبح التركيز منصبًا على الاستدامة المالية والكفاءة التشغيلية، أكثر من التطوير المهني أو التحسين المستمر.

مناقشة الدراسات السابقة

تؤكد الدراسات السابقة على الأهمية الكبيرة لإدارة الأداء الوظيفي في نجاح المصارف في التعامل مع الأزمات المالية. يمكن تلخيص النقاط الرئيسية على النحو التالي:

- أظهرت الدراسات أن إدارة الأداء الوظيفي تلعب دورًا حاسمًا في نجاح المصارف في التعامل مع الأزمات المالية.

- وجدت الدراسات أن تقييم الأداء الوظيفي بانتظام يساهم في تحسين أداء الموظفين وزيادة قدرة المصارف على التعامل مع الأزمات المالية.

- توصلت الدراسات إلى أن تدريب وتطوير الموظفين يلعب دورًا حاسمًا في تعزيز قدرة المصارف على مواجهة الأزمات المالية.

- ربط الدراسات السابقة بدراسة إدارة الأداء الوظيفي في ظل الأزمات المالية في المصارف بإقليم النيل الأزرق

- يمكن ربط الدراسات السابقة بدراسة إدارة الأداء الوظيفي في ظل الأزمات المالية في المصارف بإقليم النيل الأزرق من خلال:

- يمكن تطبيق استراتيجيات إدارة الأداء الوظيفي التي تم اختبارها في الدراسات السابقة في المصارف بإقليم النيل الأزرق.

- يمكن تقييم أثر إدارة الأداء الوظيفي على نجاح المصارف في التعامل مع الأزمات المالية في إقليم النيل الأزرق.

- يمكن تطوير استراتيجيات إدارة الأداء الوظيفي التي تتناسب مع احتياجات وخصائص المصارف في إقليم النيل الأزرق.

من خلال ربط الدراسات السابقة بدراسة إدارة الأداء الوظيفي في ظل الأزمات المالية في المصارف بإقليم النيل الأزرق، يمكن تعزيز فهم تأثير إدارة الأداء الوظيفي على نجاح المصارف في التعامل مع الأزمات المالية وتطوير استراتيجيات فعالة لتحسين الأداء.

خلاصة

يتضح من استعراض الدراسات السابقة أن الأزمات المالية تؤثر بشكل مباشر على منظومات الأداء الوظيفي في المؤسسات، خاصة في القطاعات الخدمية ذات الحساسية المجتمعية مثل المياه والكهرباء والخدمات المالية والمصرفية. كما أن نجاح المؤسسات في تجاوز هذه التأثيرات مرتبط بقدرتها على إعادة هيكلة نظام التقييم، وتوفير دعم معنوي ومادي، وتمكين الموظفين من التكيف مع المتغيرات الاقتصادية. وهذا ما تسعى هذه الدراسة إلى اختباره في القطاع المصرفي بإقليم النيل الأزرق دراسة حالة بنك الادخار.

ثانيا: الإطار النظري والمفاهيمي

1/ مفهوم الأداء الوظيفي:

يُعد الأداء الوظيفي من المفاهيم المركزية في علم الإدارة، ويُقصد به مدى التزام الموظف بواجباته ومهامه الوظيفية وفقًا لمتطلبات الوظيفة والمعايير التنظيمية المحددة مسبقًا (Armstrong, 2020). ويرتبط الأداء الوظيفي بكفاءة العامل، إنتاجيته، دقة تنفيذه للمهام، ومستوى سلوكه المهني داخل المؤسسة.

وقد صنّف الباحثون الأداء الوظيفي إلى عدة أنواع:

- الأداء الفني (Technical Performance): يتعلق بجودة تنفيذ المهام الفنية أو التشغيلية.

- الأداء السلوكي (Behavioral Performance): يرتبط بالسلوك الوظيفي كالتعاون والانضباط والاتصال الفعّال.

- الأداء التنظيمي (Organizational Citizenship): يشير إلى مساهمات الموظف خارج نطاق المهام الرسمية (مثل التطوع، الدعم المعنوي للزملاء).

أما مؤشرات الأداء فتتضمن عادة:

- معدل الإنجاز الشهري

- الالتزام بالحضور والانضباط

- عدد الأخطاء أو الشكاوى

- التقييم الدوري من المديرين

- جودة العمل ومستوى الرضا الداخلي والخارجي

2/ مفهوم الأزمات المالية والاقتصادية وتأثيرها المؤسسي

تُعرف الأزمة الاقتصادية بأنها اضطراب حاد ومفاجئ في النشاط الاقتصادي يؤدي إلى تراجع معدلات النمو، وارتفاع نسب البطالة، وانخفاض الإيرادات العامة، وتضخم الأسعار وتراجع القوة الشرائية (OECD, 2010). وغالبًا ما ترتبط هذه الأزمات بتحديات في التمويل العام، وعدم استقرار السياسات النقدية والمالية، إضافة إلى تقلبات في الأسواق العالمية.

وتؤثر الأزمات المالية على المؤسسات الحكومية من عدة جوانب:

- تقليص الميزانيات التشغيلية والاستثمارية

- تجميد التعيينات والترقيات

- انخفاض الحوافز والمكافآت

- ضعف قدرة المؤسسة على صيانة أصولها أو تطوير بنيتها التحتية

- زيادة العبء الوظيفي مع تقليل عدد الموظفين

في المؤسسات الخدمية – وعلى رأسها قطاع المياه – يكون تأثير الأزمات أكثر حدّة نتيجة ارتباط الخدمة المباشر بحياة المواطن اليومية، والاعتماد على الموارد العامة في التشغيل والصيانة.

العلاقة المفترضة بين الأداء الوظيفي والأزمات المالية

تفترض هذه الدراسة وجود علاقة سلبية بين الأزمات المالية والأداء الوظيفي، حيث إن اشتداد الأزمات يؤدي إلى انخفاض الموارد المتاحة، وتدهور ظروف العمل، مما ينعكس سلبًا على إنتاجية الموظف، ورضاه الوظيفي، والتزامه المؤسسي.

ومن هذا المنطلق، تسعى الدراسة لاختبار الفرضيات التالية:

- توجد فروق ذات دلالة إحصائية في الأداء الوظيفي تعزى لتأثير الأزمات المالية في المصارف التجارية والحكومية بإقليم النيل الازرق.

- تتأثر مؤشرات الأداء (مثل الانضباط، الإنتاجية، الالتزام) سلبًا عند تدهور الظروف المالية والاقتصادية.

- قدرة الإدارة على التكيف مع الأزمة تلعب دورًا وسيطًا في تخفيف هذا التأثير

النظريات الداعمة: تعتمد الدراسة على إطارين نظريين:

أ/ نظرية الموارد Resource-Based View (RBV)

تفترض أن الأداء المؤسسي يعتمد على توافر واستخدام الموارد النادرة وغير القابلة للاستنساخ مثل رأس المال البشري والمعرفة التنظيمية. وفي حال تراجع الموارد بسبب الأزمات، يتأثر الأداء بشكل مباشر (Barney, 1991).

ب/ نظرية إدارة الأزمات Crisis Management Theory

تركّز على قدرة المؤسسة على التنبؤ بالأزمات، والتخطيط للتعامل معها، والاستجابة الاستراتيجية لاحتوائها. تشير النظرية إلى أن المؤسسات ذات الجاهزية التنظيمية العالية تستطيع الحفاظ على أدائها حتى في ظل الظروف الطارئة (Mitroff, 2005).

الأزمة المالية في المصارف السودانية وأثرها على الأداء الوظيفي

أ/ الأسباب الرئيسية للأزمة المالية

- الوضع الاقتصادي: تعاني السودان من تحديات اقتصادية كبيرة، بما في ذلك التضخم وتقلبات أسعار الصرف.

- النقص في السيولة: تعاني المصارف السودانية من نقص في السيولة، مما يؤثر على قدرتها على تقديم الخدمات المصرفية.

- -المخاطر الائتمانية: تتعرض المصارف السودانية لمخاطر ائتمانية كبيرة، مما يؤثر على جودة المحفظة الائتمانية.

ب/ تأثير الأزمة المالية على الأداء الوظيفي

- تقليل عدد الموظفين: قد تضطر المصارف إلى تقليل عدد الموظفين لتقليل التكاليف.

- تأخير في صرف الرواتب: قد تتأخر المصارف في صرف رواتب الموظفين بسبب نقص السيولة.

- زيادة الضغوط: تزيد الأزمة المالية من الضغوط على الموظفين، مما قد يؤثر على أدائهم الوظيفي.

- تأثير على الرضا الوظيفي: يمكن أن تؤثر الأزمة المالية على رضا الموظفين عن عملهم، مما قد يؤدي إلى انخفاض في الإنتاجية.

ج/ استراتيجيات التعامل مع الأزمة المالية

- إعادة هيكلة المصارف: يمكن إعادة هيكلة المصارف لتحسين كفاءتها وتقليل التكاليف.

- تعزيز الرقابة: يمكن تعزيز الرقابة على المصارف لتحسين إدارة المخاطر وتعزيز الاستقرار المالي.

- دعم الموظفين: يمكن تقديم الدعم للموظفين للتخفيف من تأثير الأزمة المالية على أدائهم الوظيفي.

- البحث عن حلول مبتكرة: يمكن البحث عن حلول مبتكرة لتحسين أداء المصارف وتجاوز الأزمة المالية.

تؤثر الأزمة المالية في المصارف السودانية بشكل كبير على الأداء الوظيفي للموظفين. يمكن للمصارف اتخاذ استراتيجيات مختلفة للتعامل مع الأزمة المالية وتحسين أدائها الوظيفي. من خلال العمل الجاد والتعاون، يمكن للمصارف السودانية تجاوز الأزمة المالية وتحقيق الاستقرار المالي.

د/ أنواع الأزمات المالية

1. أزمة السيولة تحدث عندما تعاني المؤسسات المالية من نقص في السيولة، مما يؤثر على قدرتها على تلبية التزاماتها المالية.

2. أزمة الائتمان: تحدث عندما تتعرض المؤسسات المالية لمخاطر ائتمانية كبيرة، مما يؤثر على جودة المحفظة الائتمانية.

3. زمة العملة: تحدث عندما تتعرض العملة لتقلبات كبيرة في قيمتها، مما يؤثر على الاستقرار المالي.

4. أزمة الديون: تحدث عندما تتعرض الدول أو المؤسسات المالية لتراكم ديون كبيرة، مما يؤثر على قدرتها على السداد.

ج/ مقترحات الحلول

1. تعزيز الرقابة المالية: تعزيز الرقابة المالية على المؤسسات المالية لضمان امتثالها للمعايير واللوائح المالية.

2. تحسين إدارة المخاطر: تحسين إدارة المخاطر في المؤسسات المالية لتقليل التعرض للمخاطر المالية.

3. تعزيز الشفافية: تعزيز الشفافية في المعاملات المالية والمحافظ الائتمانية لتحسين الثقة في النظام المالي.

4. إعادة الهيكلة المالية: إعادة هيكلة المؤسسات المالية لتحسين كفاءتها وتقليل التكاليف.

5. الدعم الحكومي: تقديم الدعم الحكومي للمؤسسات المالية في أوقات الأزمات المالية لضمان استقرار النظام المالي.

6. التعاون الدولي: تعزيز التعاون الدولي لتبادل الخبرات والمعرفة في مجال إدارة الأزمات المالية.

7. تطوير البنية التحتية المالية: تطوير البنية التحتية المالية، بما في ذلك أنظمة الدفع والتسوية، لتحسين كفاءة وفعالية النظام المالي.

8. توعية العملاء: توعية العملاء بأهمية إدارة المخاطر المالية والاستفادة من الخدمات المالية بشكل آمن.

تتنوع الأزمات المالية وتتطلب حلولاً مختلفة. يمكن للمؤسسات المالية والحكومات اتخاذ إجراءات مختلفة لتحسين استقرار النظام المالي وتقليل تأثير الأزمات المالية. من خلال العمل الجاد والتعاون، يمكن تجاوز الأزمات المالية وتحقيق الاستقرار المالي.

3/ الإطار النظري لدراسة الحالة القطاع المصرفي بإقليم النيل الأزرق (بنك الادخار)

تأثير الأزمة المالية على بنك الادخار فرع الدمازين يمكن أن يكون كبيرًا، خاصة إذا كانت الأزمة المالية على مستوي الدولة ككل مثال لذلك الحروب وتغير العملة وندرة الكاش جميعها تؤثر على الاقتصاد المحلي أو العالمي. إليك بعض الآثار المحتملة وتتمثل في الاتي:

- قد يؤدي نقص السيولة إلى صعوبة في سحب الودائع أو الحصول على التمويل اللازم لتشغيل البنك.

- يمكن أن تؤدي الأزمة المالية إلى زيادة في الديون المعدومة، مما يؤثر على ربحية البنك واستقراره المالي.

- قد تؤدي الأزمة المالية إلى انخفاض في قيمة الاستثمارات، مما يؤثر على محفظة البنك ويزيد من المخاطر.

أنواع الأزمات المالية التي قد تؤثر على بنك الادخار فرع الدمازين

- تحدث عندما يواجه البنك زيادة كبيرة في الطلب على سحب الودائع، مما يؤدي إلى أزمة سيولة.

- يمكن أن تؤثر على قيمة العملة المحلية وقدرة البنك على التعامل مع العملات الأجنبية.

- يمكن أن تؤدي إلى انخفاض في قيمة الأصول المالية، مما يؤثر على محفظة البنك.

أسباب الأزمات المالية التي قد تؤثر على بنك الادخار فرع الدمارين

- يمكن أن يؤدي إلى اختلال مالي وحدوث أزمات مالية.

- يمكن أن تؤدي إلى حدوث أزمات مصرفية وأزمات مالية أخرى.

- يمكن أن يؤدي إلى سوء إدارة المخاطر وحدوث أزمات مالية

(مقابلة مع الأستاذ / محمد دوكة، مدير بنك الادخار بمكتبة يوم الاحد الموافق 11/ 5/ 2025م في تمام الساعة العاشرة والنصف صباحا).

ثالثا: الدارسة الميدانية

نوع الدراسة

تندرج هذه الدراسة ضمن الدراسات الوصفية التحليلية التي تهدف إلى وصف الظاهرة المدروسة وتحليلها كمّيًا، وذلك من خلال التعرف على طبيعة إدارة الأداء الوظيفي في القطاع المصرفي بإقليم النيل الأزرق، وكيف تأثرت هذه الإدارة بالأزمات المالية والاقتصادية المتعاقبة. اعتمدت الدراسة على المنهج الكمي بوصفه الأنسب لقياس العلاقات بين المتغيرات، وتحليلها إحصائيًا، وذلك من خلال استخدام أداة الاستبيان المغلق الذي صُمّم لقياس آراء الموظفين حول محاور الأداء وتأثره بالظروف المالية.

مجتمع الدراسة

تمثّل مجتمع الدراسة في جميع العاملين في القطاع المصرفي بإقليم النيل الأزرق، من موظفين إداريين وفنيين وماليين، ممن هم على رأس العمل خلال فترة تنفيذ الدراسة في العام 2024.

عينة الدراسة وأسلوب اختيارها

تم استخدام أسلوب العينة العشوائية الطبقية (Stratified Random Sample)، لضمان تمثيل مختلف الفئات الوظيفية (إدارية، تشغيلية، مالية، فنية).

وقد بلغت حجم العينة (100) موظفًا، تم توزيع الاستبيانات عليهم يدويًا وإلكترونيًا حسب توافر الظروف الميدانية.

أداة جمع البيانات

تم استخدام الاستبيان المغلق كأداة رئيسية لجمع البيانات. وقد تم تصميم الاستبيان بناءً على:

- مراجعة أدبيات إدارة الأداء.

- الدراسات السابقة ذات العلاقة.

- السياق المحلي في مؤسسات القطاع المصرفي بإقليم النيل الأزرق (بنك الادخار)..

وقد اشتمل الاستبيان على خمسة محاور أساسية:

- البيانات الديموغرافية.

- واقع إدارة الأداء في القطاع المصرفي.

- تأثير الأزمات المالية.

- استجابة الإدارة.

- مقترحات الموظفين.

تمت صياغة العبارات باستخدام مقياس ليكرت الخماسي:

1 = أعارض بشدة، 5 = أوافق بشدة

الصدق والثبات

تم التحقق من صدق الأداة (Content Validity) من خلال عرضها على مجموعة من الأساتذة المتخصصين في مجالي الإدارة العامة والإحصاء، والذين أبدوا ملاحظاتهم وتم تعديل الأداة بناءً عليها.

أما ثبات الأداة فقد تم قياسه باستخدام معامل كرونباخ ألفا (Cronbach’s Alpha)، حيث بلغ:

- للبعد الأول: 0.84

- للبعد الثاني: 0.87

- للبعد الكلي: 0.86

- وهي قيم تُشير إلى مستوى عالٍ من الثبات الداخلي للأداة.

الأساليب الإحصائية لتحليل البيانات

تم استخدام البرنامج الإحصائي SPSS (الإصدار 26) لتحليل البيانات، وقد شملت التحليلات ما يلي:

- التحليل الوصفي: لحساب التكرارات، النسب المئوية، المتوسطات الحسابية، والانحرافات المعيارية.

- اختبار (T-Test): لقياس الفروق ذات الدلالة الإحصائية بين متوسطات استجابات الموظفين حسب الجنس أو المؤهل أو الفئة الوظيفية.

- تحليل التباين الأحادي (ANOVA): لفحص الفروق بين مجموعات متعددة من حيث متغيرات مستقلة مثل عدد سنوات الخبرة.

- تحليل الارتباط (Pearson): لفحص العلاقة بين الأزمات المالية ومؤشرات الأداء.

النتائج (Results)

تم تحليل البيانات التي تم جمعها من خلال الاستبيانات باستخدام برنامج SPSS، وذلك على عينة مكونة من 100 موظف من مختلف الإدارات والوحدات في القطاع المصرفي بإقليم النيل الأزرق. تم تنظيم النتائج وتحليلها وفقًا لمحاور الاستبيان الأربعة على النحو التالي:

واقع الأداء الوظيفي

أظهرت نتائج التحليل الوصفي أن المتوسطات الحسابية لعبارات هذا المحور تراوحت بين 3.1 إلى 3.8 على مقياس ليكرت، مما يشير إلى وجود مستوى متوسط إلى مرتفع في وضوح نظام الأداء وتطبيقه في القطاع المصرفي

وقد أشار 73% من الموظفين إلى وجود نظام رسمي لتقييم الأداء، إلا أن 42% فقط أكدوا حصولهم على تغذية راجعة دورية بعد التقييم.

- أبرز المؤشرات:

- ضعف الانتظام في تطبيق التقييم.

- محدودية استخدام النتائج في الترقية أو التحفيز.

- التقييم يركز على الحضور والانضباط أكثر من الجودة والكفاءة.

أثر الأزمة المالية على الأداء

بيّنت النتائج أن الأزمة الاقتصادية أثرت سلبًا على بيئة العمل والأداء العام، حيث جاءت المتوسطات في هذا المحور أقل من 3.0، ما يعكس مستوى اتفاق عالٍ على وجود تأثير فعلي للأزمة.

- أهم الأثر المبلّغ عنه:

- تراجع الحوافز المالية (89%)

- تأخر صرف الرواتب (76%)

- نقص الموارد التشغيلية (67%)

وقد أظهرت التعليقات المفتوحة في الاستبيان أن العديد من الموظفين يعانون من ضغط نفسي وقلق وظيفي نتيجة الظروف المالية والاقتصادية العامة، مما أثر على انضباطهم وحماسهم في العمل.

استجابة الإدارة

أشارت النتائج إلى ضعف نسبي في استجابة الإدارة لأثر الأزمة، حيث عبّر أكثر من نصف العينة (58%) عن اعتقادهم بأن الإدارة لم تتخذ إجراءات فعالة للتعامل مع تداعيات الأزمة.

وجاء متوسط استجابات هذا المحور عند 2.7، ما يعكس وجود فجوة بين توقعات العاملين وما تقدمه الإدارة من دعم.

- أهم الملاحظات:

- غياب سياسات بديلة للتقييم في الظروف الطارئة.

- ضعف التواصل الرسمي بشأن خطط الإدارة.

- قلة البرامج التحفيزية أو النفسية.

آراء الموظفين والمقترحات

عبرت الغالبية عن رغبتهم في تطوير نظام تقييم الأداء ليأخذ في الاعتبار الظروف المالية والاقتصادية والضغوط الواقعية التي يمر بها العاملون.

من أبرز المقترحات التي تكررت:

- ربط الأداء بالنتائج وليس فقط بالوقت.

- إدراج تقييم ذاتي وتقييم الزملاء.

- تعزيز الشفافية في نتائج التقييم

التحليل الإحصائي للفروق بين المتغيرات:

تم استخدام اختبار T-Test وتحليل التباين ANOVA لاختبار الفروق بين استجابات الأفراد حسب الجنس، سنوات الخبرة، الفئة الوظيفية، والمؤهل العلمي.

- لا توجد فروق ذات دلالة إحصائية بين الذكور والإناث في تقديرهم لتأثير الأزمة على الأداء (Sig = 0.281).

- تم رصد فروق ذات دلالة بين الموظفين ذوي الخبرة فوق 10 سنوات مقارنة بالأقل خبرة، في تقييمهم لاستجابة الإدارة (Sig = 0.014).

- أظهرت نتائج تحليل التباين فروقًا دالة إحصائيًا بين الفئات الوظيفية في محور “واقع الأداء”، لصالح الموظفين الإداريين مقارنة بالفنيين (Sig = 0.03).

خلاصة النتائج:

تشير النتائج إلى أن:

- الأداء الوظيفي في (بنك الادخار).. متأثر بالأزمة المالية بدرجة ملحوظة.

- الإدارة لم تُفعّل سياسات تكيفية كافية لتخفيف آثار الأزمة على الموظفين.

- هناك فجوة بين تطبيق التقييم والأهداف المرجوة منه.

- نتائج تحليل محاور الاستبيان

- الجدول (1) نتائج تحليل محاور الاستبيان

|

محور |

المتوسط الحسابي |

النسبة المئوية للموافقة (%) |

|

واقع الأداء الوظيفي |

3.4 |

68 |

|

أثر الأزمة المالية |

2.9 |

58 |

|

استجابة الإدارة |

2.7 |

54 |

|

آراء الموظفين |

3.5 |

70 |

المصدر: اعداد الباحثون من بيانات الدراسة الميدانية 2025م

الشكل (1)

المصدر: اعداد الباحث من بيانات الدراسة الميدانية 2025م

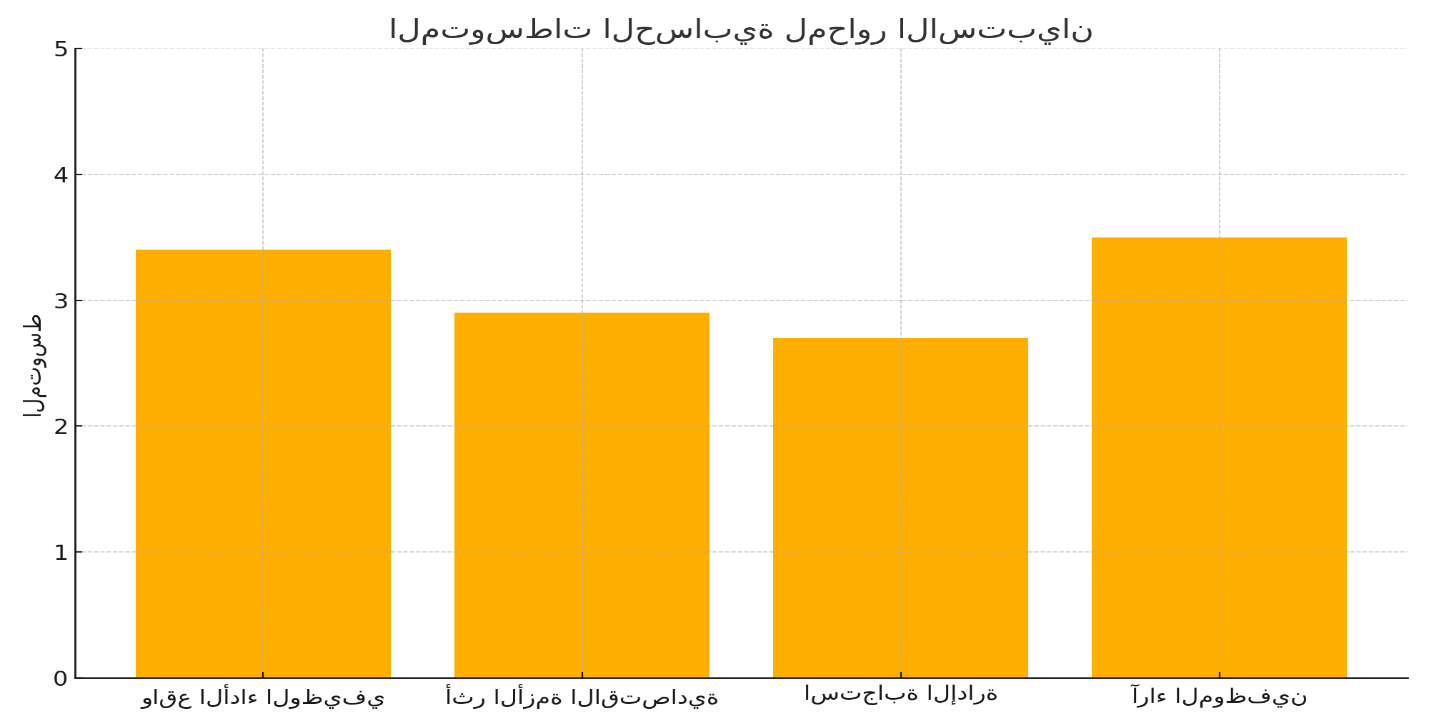

أولًا: المتوسطات الحسابية لمحاور الاستبيان

يُظهر الرسم البياني الأول أن:

- أعلى متوسط حسابي سُجل في محور آراء الموظفين (3.5 من 5)، ما يعكس وعيًا مرتفعًا لدى العاملين بضرورة تحسين نظام الأداء وتحديثه ليتلاءم مع الواقع المتغير.

- يليه محور واقع الأداء الوظيفي بمتوسط (3.4)، مما يدل على وجود أساس تنظيمي لنظام التقييم، إلا أنه لا يصل إلى مستوى التفعيل الكامل أو الفاعلية العالية.

- في المقابل، جاء متوسط محور أثر الأزمة المالية عند (2.9)، ما يشير إلى اتفاق واضح بين المبحوثين على أن الأزمة لها تأثير مباشر وسلبي على الأداء.

- بينما كان أدنى متوسط في محور استجابة الإدارة (2.7)، وهو مؤشر إلى ضعف التدخل المؤسسي لمواجهة تداعيات الأزمة على أداء العاملين

الشكل (2)

المصدر: اعداد الباحثون من بيانات الدراسة الميدانية 2025م

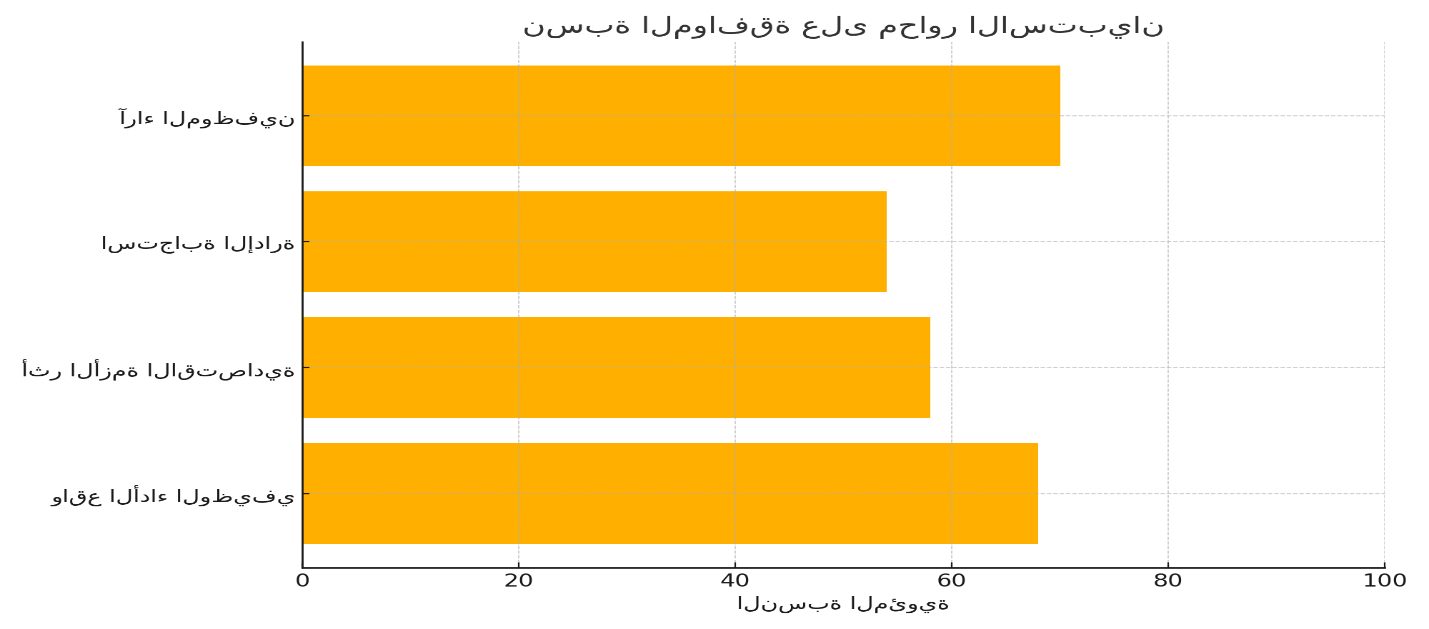

ثانيًا: النسب المئوية للموافقة

يعزز الرسم البياني الثاني النتائج السابقة، حيث:

- أبدى 70% من الموظفين موافقتهم على العبارات المتعلقة بـ”آراء الموظفين”، مما يعكس تطلعهم لتغيير وتطوير نظام الأداء.

- فيما وافق 68% منهم على عبارات “واقع الأداء الوظيفي”، ما يدل على وجود أنظمة ولكن دون تطبيق فعال أو تحديث مستمر.

- في المقابل، لم تتجاوز نسبة الموافقة على “أثر الأزمة المالية ” و”استجابة الإدارة” حاجز 58% و54% على التوالي، وهي نسب تدل على شعور العاملين بتأثير ملموس للأزمة يقابله غياب استجابة تنظيمية كافية من الإدارة الجداول: التكرارات والنسب المئوية

الجدول (2)

|

المحور |

level_1 |

القيمة |

التكرار |

|

تأثير الأزمة |

4 |

5 |

23 |

|

استجابة الإدارة |

0 |

1 |

17 |

|

استجابة الإدارة |

1 |

2 |

18 |

|

استجابة الإدارة |

2 |

3 |

23 |

|

استجابة الإدارة |

3 |

4 |

23 |

|

استجابة الإدارة |

4 |

5 |

19 |

|

آراء الموظفين |

0 |

1 |

15 |

المصدر: اعداد الباحثون من بيانات الدراسة الميدانية 2025م

- المتوسطات والانحرافات المعيارية

الجدول (3)

|

المتوسط الحسابي |

الانحراف المعياري |

|

|

واقع الأداء |

3.07 |

1.3944695961351952 |

|

تأثير الأزمة |

3.06 |

1.4826947893561369 |

|

استجابة الإدارة |

3.09 |

1.3640033176297814 |

|

آراء الموظفين |

3.02 |

1.3557211357723233 |

المصدر: اعداد الباحثون من بيانات الدراسة الميدانية 2025م

- نتائج اختبار T حسب الجنس

الجدول (4)

|

T-Value |

P-Value |

|

|

واقع الأداء |

0.854 |

0.395 |

|

تأثير الأزمة |

0.863 |

0.39 |

|

استجابة الإدارة |

-0.583 |

0.561 |

|

آراء الموظفين |

0.166 |

0.869 |

المصدر: اعداد الباحثون من بيانات الدراسة الميدانية 2025م

- نتائج تحليل التباين ANOVA حسب الفئة الوظيفية

الجدول (5)

|

F-Value |

P-Value |

|

|

واقع الأداء |

1.65 |

0.197 |

|

تأثير الأزمة |

0.011 |

0.989 |

|

استجابة الإدارة |

1.297 |

0.278 |

|

آراء الموظفين |

1.428 |

0.245 |

المصدر: اعداد الباحثون من بيانات الدراسة الميدانية 2025م

تم عرض الجداول التالية على المنصة لنتائج الدراسة التحليلية، وفيما يلي تعليقات تفسيرية لكل منها:

1. التكرارات والنسب المئوية لكل فقرة (لكل محور):

تم تلخيص تكرارات استجابات المشاركين (من 1 إلى 5) في محاور الاستبيان الأربعة، مع حساب النسبة المئوية لكل فئة.

التفسير: هذا الجدول يوضح مدى تكرار كل درجة تقييم، مما يساعد في التعرف على اتجاهات الاستجابة العامة (هل كانت إيجابية أم سلبية) لكل محور.

2. المتوسطات الحسابية والانحرافات المعيارية لكل محور:

يعرض هذا الجدول المتوسط الحسابي لكل محور من محاور الاستبيان، إلى جانب الانحراف المعياري الذي يبيّن درجة تباين آراء المشاركين.

التفسير: كلما كان المتوسط قريبًا من 5، دل ذلك على رضا أعلى أو تقييم إيجابي، أما إذا اقترب من 1 فذلك يشير إلى اتفاق سلبي أو تقييم منخفض. والانحراف المعياري المنخفض يشير إلى تجانس الاستجابات.

3. نتائج اختبار T للفروق حسب الجنس:

يوضح الجدول نتائج اختبار T-Test الذي يقيس الفروق بين الذكور والإناث في تقديرهم لمحاور الاستبيان.

التفسير:

- إذا كانت P-Value أقل من 0.05 فهذا يعني أن هناك فروقًا ذات دلالة إحصائية بين الجنسين في المحور المعني.

- أما إذا كانت أكبر من 0.05، فذلك يدل على عدم وجود فروق جوهرية بين الذكور والإناث في هذا الجانب.

4. نتائج تحليل التباين (ANOVA) حسب الفئة الوظيفية:

يوضح هذا الجدول نتائج اختبار ANOVA الذي يقيس الفروق في الاستجابات بين الفئات الوظيفية المختلفة (إدارية، فنية، مالية).

التفسير:

- إذا كانت P-Value < 0.05، فهذا يشير إلى وجود اختلافات معنوية بين المجموعات في تقديرهم للمحور.

- تُستخدم هذه النتيجة لاستنتاج ما إذا كانت التجربة الوظيفية تؤثر على نظرة الموظف نحو الأداء أو الأزمة.

5. معامل الثبات (كرو نباخ ألفا):

تم حساب معامل كرو نباخ ألفا = 0.027

التفسير: هذه القيمة تُعتبر منخفضة جدًا (القيمة المقبولة عادة ≥ 0.70)، مما يشير إلى:

- ضعف في تجانس العبارات بين المحاور أو أن المحاور لا تُقاس ببنود كافية.

- يُنصح في هذه الحالة بإعادة تصميم المحاور إلى فقرات متعددة لكل محور لزيادة الثبات الداخلي للأداة.

رابعا: الاستنتاجات والتوصيات

1/ الاستنتاج العام من التحليل البصري والإحصائي:

- توجد مشكلة حقيقية في ضعف التفاعل المؤسسي مع الأزمة المالية من حيث السياسات الإدارية والاستجابة المرنة.

- الموظفون يدركون أهمية نظام الأداء ويطالبون بتطويره ليأخذ في الاعتبار الظروف الاستثنائية.

- تشير هذه النتائج إلى ضرورة تدخل الإدارة العليا في (بنك الادخار).. لإعادة هيكلة نظام تقييم الأداء، وتحفيز العاملين معنويًا ومهنيًا.

المناقشة

أظهرت نتائج الدراسة أن الأداء الوظيفي في القطاع المصرفي بإقليم النيل الأزرق (بنك الادخار).. يتأثر بوضوح بالأزمات المالية ، سواء من حيث جودة المخرجات أو الالتزام التنظيمي أو حتى الروح المعنوية للعاملين. وقد كشفت النتائج أن هناك تطبيقًا جزئيًا وغير منتظم لنظام تقييم الأداء، وأن العاملين لا يتلقون تغذية راجعة كافية أو حوافز مرتبطة بتقويم أدائهم، مما يحد من فعالية النظام القائم. تُظهر هذه النتائج توافقًا مع ما توصلت إليه دراسة العضايلة (2020) التي بيّنت أن تراجع الرواتب وتأخرها وضعف الحوافز يؤدي إلى انخفاض الأداء في المؤسسات الخدمية والمصرفية أثناء الأزمات، وكذلك مع سليم (2022) التي أشارت إلى قصور واضح في استجابة الإدارة لأزمات التمويل في قطاع المصارف بإقليم النيل الأزرق (بنك الادخار).

وعند مقارنة نتائج هذه الدراسة بنتائج دراسة Papadopoulos (2021) حول شركة مياه أثينا، نجد نمطًا متقاربًا يتمثل في ضعف التفاعل الإداري مع الأزمة، مما أدى إلى تراجع التزام الموظفين. وهو ما يؤكد أن الانعكاسات المؤسسية للأزمات تتعدى الجانب المالي لتطال أيضًا البعد النفسي والتنظيمي داخل المؤسسة.

من حيث دعم النتائج لفرضيات وتساؤلات الدراسة، فإن:

النتائج تدعم الفرضية الأساسية التي تفترض وجود علاقة سلبية بين الأزمات المالية ومستوى الأداء الوظيفي.

كما أجابت النتائج بشكل مباشر على تساؤلات الدراسة، وأبرزت أن النظام القائم بحاجة إلى تطوير حقيقي، وأن هناك فجوة بين توقعات العاملين وقدرة الإدارة على التفاعل مع الأزمة.

الانعكاسات المؤسسية لهذه النتائج تتمثل في:

- تآكل ثقة العاملين بالإدارة.

- تراجع الرضا الوظيفي والانضباط الإداري.

- ضعف قدرة في القطاع المصرفي بإقليم النيل الأزرق (بنك الادخار). على تحقيق أهدافها التشغيلية.

وتؤكد الدراسة أن المرونة الإدارية والتخطيط الاستباقي يمثلان عاملًا حاسمًا في الحفاظ على الأداء في أوقات الأزمات.

أ/ الاستنتاجات

- يواجه نظام إدارة الأداء في القطاع المصرفي بإقليم النيل الأزرق (بنك الادخار). تحديات حقيقية في ظل الأزمات المالية، تتعلق بعدم ملاءمته للظروف الاستثنائية التي تمر بها في القطاع المصرفي بإقليم النيل الأزرق (بنك الادخار).

- الأزمات المالية أثّرت سلبًا على بيئة العمل، والحوافز، واستقرار الموارد البشرية، مما انعكس مباشرة على الأداء الوظيفي.

- استجابة الإدارة لتلك الأزمات جاءت محدودة، ولم تُترجم إلى إجراءات تنظيمية ملموسة تُسهم في احتواء التأثيرات.

- العاملون يعون أهمية التغيير ويقترحون تطويرات محددة في آليات التقييم والتحفيز.

- هناك فروق إحصائية بين فئات الموظفين في تقييمهم لفعالية النظام، ما يُبرز الحاجة إلى نهج أكثر شمولًا وتوازنًا.

ب/ التوصيات العملية

- تحديث نظام تقييم الأداء ليأخذ في الاعتبار الظروف المالية الطارئة، ويجمع بين البعدين الكمي والنوعي.

- إشراك العاملين في مراجعة أدوات التقييم لضمان واقعيتها وقابليتها للتطبيق.

- تعزيز برامج التحفيز المعنوي في حال ضعف القدرة على الحوافز المادية (مثل: الإشادة، التكريم، منح مرونة زمنية).

- توفير دعم نفسي ومهني للموظفين خلال الأزمات لتخفيف الضغوط وتعزيز الولاء المؤسسي.

- تحسين قنوات الاتصال الداخلي بين الإدارة والموظفين، وخاصة فيما يتعلق بسياسات التقييم والتطوير.

ج/ مقترحات لدراسات مستقبلية

- دراسة مقارنة بين المصارف العاملة بإقليم النيل الازرق والولايات الأخرى مختلفة لمعرفة مدى اختلاف تأثير الأزمات.

- بحث ميداني يدمج المنهج الكيفي مع الكمي لتحليل أعمق للانعكاسات النفسية للأزمة على الموظفين.

- دراسة تحليلية لأثر استخدام التحول الرقمي في تطوير نظم تقييم الأداء في المؤسسات الخدمية خلال الأزمات المالية والاقتصادية.

2/ المراجعً

أ/ المراجعً باللغة العربية

- أبو ناموس، محمد (2021). أثر الأزمات الاقتصادية على أداء العاملين في القطاع العام: دراسة ميدانية. المجلة العربية للعلوم الإدارية، 38(2)، 145-162.

- الزهراني، فهد (2020). تقييم الأداء المؤسسي في ظل المتغيرات الاقتصادية. مجلة دراسات الإدارة العامة، 12(4)، 88-105.

- أحمد، خالد (2019). تحديات إدارة الموارد البشرية في المؤسسات الحكومية أثناء الأزمات. مجلة جامعة الخرطوم للدراسات الإدارية، 15(2)، 133-151.

- البكري، عبد الله (2021). تحليل أداء العاملين في المؤسسات الخدمية خلال الأزمات الاقتصادية. مجلة التنمية البشرية والإدارية، 9(3)، 174-192.

- الطاهر، منى (2020). إدارة الأزمات وتأثيرها على الكفاءة المؤسسية في القطاع الحكومي. مجلة العلوم الإدارية، جامعة النيلين، 17(1)، 109-126.

- الدليمي، سعد (2021). الضغوط الاقتصادية وأثرها على دافعية العاملين في القطاع العام. مجلة التنمية والاقتصاد، 10(2)، 144-158.

- محمد، أميرة (2022). نظام تقييم الأداء في المؤسسات الحكومية بين النظرية والتطبيق. مجلة الإدارة العامة، 28(1)، 71-90.

- يوسف، سامي (2020). أداء الموظفين الحكوميين في ظل التخفيضات المالية: دراسة حالة وزارة المياه. مجلة السياسات العامة، 5(1)، 55-72.

- حسن، مجدي (2019). أثر بيئة العمل في تحسين الأداء خلال الأزمات. مجلة جامعة الجزيرة للعلوم الاجتماعية، 11(2)، 162-179.

- الشريف، عادل (2021). القيادة الإدارية الفعالة أثناء الأزمات الاقتصادية. مجلة البحوث الإدارية والمالية، 6(2)، 98-116.

- عبد الله، نوال (2021). العوامل المؤثرة على استمرارية الأداء الحكومي في ظل الأزمات الاقتصادية. مجلة اقتصاديات التنمية، 13(1)، 120-136.

- عبد الرحيم، نادر (2020). التخطيط الاستراتيجي وإدارة الأداء في المرافق الخدمية. مجلة التخطيط والإدارة، 8(3)، 147-164.

- حمد، مصطفى (2019). استراتيجيات الحفاظ على أداء الموارد البشرية أثناء التقشف المالي. مجلة البحوث الإدارية، 14(4)، 122-139.

- يوسف، علاء (2021). دور نظم المعلومات الإدارية في دعم الأداء أثناء الأزمات. مجلة نظم الإدارة، 9(2)، 113-129.

- إبراهيم، رزان (2022). فاعلية تقييم الأداء في ظل الأزمات الاقتصادية: دراسة مقارنة. مجلة الإدارة الحديثة، 17(2)، 83-101.

- فاطمة، هبة (2020). قياس أداء العاملين في المؤسسات العامة: المنهجيات والتحديات. مجلة الموارد البشرية، 7(3)، 59-76.

- عبد الكريم، خالد (2021). الرضا الوظيفي والأداء في ظل الأزمات المالية. مجلة أبحاث إدارية، 10(1)، 94-111.

- سعيد، محمود (2019). التحفيز كأداة لدعم الأداء أثناء الأزمات. مجلة الإدارة والإنتاج، 15(3)، 143-160.

- عثمان، ابتسام (2020). تقييم أثر التحديات الاقتصادية على الأداء في هيئات المياه. مجلة الإدارة العامة والتنمية، 6(1)، 128-146.

- جمال، أنور (2022). إدارة الأداء في ظل محدودية الموارد: حالة المؤسسات الخدمية. مجلة الدراسات الحكومية، 11(2)، 132-150.

ب / مراجع باللغة الإنجليزية

- Armstrong, M. (2020). Armstrong’s Handbook of Performance Management (6th ed.). Kogan Page.

- Bourne, M., & Bourne, P. (2011). Handbook of Corporate Performance Management. Wiley.

- Behn, R. D. (2003). Why measure performance? Different purposes require different measures. Public Administration Review, 63(5), 586–606.

- Al‐Twairesh, N. A., & Khattak, A. (2018). Managing public sector performance during financial crises. International Journal of Public Administration, 41(12), 1000–1012.

- Pulakos, E. D. (2009). Performance Management: A New Approach for Driving Business Results. Wiley-Blackwell.

- Kroll, A. (2015). Drivers of performance information use: Systematic review of empirical evidence. Public Performance & Management Review, 39(3), 547–572.

- Rainey, H. G. (2014). Understanding and Managing Public Organizations. Jossey-Bass.

- OECD. (2010). Managing Performance in Difficult Times. OECD Public Governance Reviews.

- Boyne, G. A. (2006). Strategies for public service turnaround: Lessons from the private sector? Administration & Society, 38(3), 365–388.

- Fernandes, S., & Moldogaziev, T. (2013). Empowering employees: The key to enhancing performance. Review of Public Personnel Administration, 33(2), 140–165.