أثر التخطيط المالي في تعزيز جودة القرارات الإدارية في ظل التحول الرقمي: دراسة تطبيقية على الشركة المصرية للاتصالات للفترة 2023 – 2025م

The Impact of Financial Planning on Enhancing the Quality of Managerial Decisions in the Context of Digital Transformation: An Applied Study of the Egyptian Telecommunications Company for the Period 2023–2025

د. مؤمن احمد السنوسي1، د. محمد شيخ الدين عبدالله2

1 استاذ مساعد، الجامعة التكنولوجية، السودان.بريد الكلتروني: maelsanosi@gmail.com

2 استاذ مساعد، الجامعة التكنولوجية، السودان، بريد الكتروني: mohshiekho75@gmail.com

DOI: https://doi.org/10.53796/hnsj71/70

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/71/70

المجلد (7) العدد (1). الصفحات: 1190 - 1210

تاريخ الاستقبال: 2025-12-01 | تاريخ القبول: 2025-12-17 | تاريخ النشر: 2026-01-01

المستخلص: استهدفت هذه الدراسة تحليل العلاقة الجوهرية بين التخطيط المالي كعملية استشرافية وجودة القرارات الإدارية المتخذة داخل المؤسسات الكبرى، مع التركيز على الشركة المصرية للاتصالات كنموذج تطبيقي. سعى البحث إلى تقصي مدى فاعلية أدوات التحليل المالي التقليدية والحديثة في تقليل الفجوات المعلوماتية التي واجهتها الشركة عند تخصيص الموارد والمفاضلة بين البدائل الاستثمارية في ظل بيئة اقتصادية وتقنية متسارعة. اعتمدت الدراسة على المنهج الوصفي التحليلي لربط المفاهيم النظرية بالتطبيق الميداني. وتمت الاستعانة بأدوات التخطيط المالي مثل (الموازنات التقديرية، تحليل نقطة التعادل، وتحليل الحساسية) كأدوات قياس للمتغير المستقل، بينما تم تقييم جودة القرارات الإدارية (المتغير التابع) من خلال مراحل اتخاذ القرار بدءاً من تحديد المشكلة وصولاً إلى التغذية العكسية. شملت الدراسة تحليل البيانات المالية للشركة للفترة (2023-2025) واستخدام أساليب التحليل الإحصائي لاختبار الفرضيات. خلصت الدراسة إلى أن التخطيط المالي يمثل "البوصلة" المحركة للقرار الإداري الرشيد، حيث أثبتت النتائج وجود ارتباط طردي وثيق بين دقة التنبؤات المالية وقدرة الإدارة على تعظيم قيمة الشركة وتقليل المخاطر. كما كشفت الدراسة أن القصور في استخدام الأدوات المالية الحديثة كان يؤدي سابقاً إلى ضعف في كفاءة توزيع الموارد، بينما ساهم دمج تقنيات التحليل الرقمي في تحسين سرعة الاستجابة للمتغيرات السوقية، توصي الدراسة بضرورة التحول نحو "الرقمنة المالية" الشاملة من خلال دمج التقنيات المالية (FinTech) في العمليات المحاسبية، والاستثمار في أنظمة تخطيط موارد المؤسسات (ERP) المدعومة بالذكاء الاصطناعي. كما تشدد التوصيات على تفعيل إدارة المخاطر كجزء لا يتجزأ من التخطيط المالي عبر التوسع في استخدام "تحليل الحساسية" لمواجهة سيناريوهات عدم التأكد الاقتصادي.

الكلمات المفتاحية: التخطيط المالي، القرارات الإدارية، الشركة المصرية للاتصالات، التقنيات المالية (FinTech).

Abstract: This study aims to analyze the fundamental relationship between financial planning, as a forward-looking process, and the quality of administrative decision-making within large corporations, using Telecom Egypt as a practical model. The research explores the effectiveness of both traditional and modern financial analysis tools in bridging information gaps encountered during resource allocation and the evaluation of investment alternatives amidst a rapidly evolving economic and technological environment. The study adopts a descriptive-analytical approach to link theoretical concepts with field application. Financial planning tools, such as estimated budgets, break-even analysis, and sensitivity analysis, were utilized as metrics for the independent variable. Administrative decision quality (the dependent variable) was evaluated through decision-making stages, from problem identification to feedback. The study analyzed the company’s financial data for the period (2023-2025) and employed statistical analysis methods to test the hypotheses. The results indicate that financial planning serves as the "compass" for rational administrative decision-making. A strong positive correlation was found between the accuracy of financial forecasts and management's ability to maximize company value and mitigate risks. Furthermore, the study revealed that insufficient use of modern financial tools previously led to inefficient resource distribution, whereas integrating digital analysis techniques improved the speed of response to market variables. The study recommends a comprehensive transition toward "Financial Digitalization" by integrating Financial Technology (FinTech) into accounting processes and investing in AI-powered Enterprise Resource Planning (ERP) systems. Additionally, the recommendations emphasize activating financial risk management as an integral part of financial planning by expanding the use of "sensitivity analysis" to address economic uncertainty scenarios.

Keywords: Financial Planning, Administrative Decisions, Telecom Egypt, Financial Technology (FinTech).

المقدمة:

يُعتبر التخطيط المالي العمود الفقري لنجاح أي مؤسسة أو فرد، فهو ليس مجرد عملية حسابية للأرقام، بل هو خارطة طريق استراتيجية تهدف إلى توجيه الموارد المتاحة نحو تحقيق الأهداف المنشودة بأعلى كفاءة وأقل مخاطر.وتتجلى أهمية التخطيط المالي في كونه الأداة الأساسية التي تحول “الرؤية” إلى “واقع ملموس” عبر قرارات مدروسة

إن هدف الرقابة المالية هو تقييم كفاءة السياسات المالية والتأكد من دقة تنفيذها ومن ملاءمتها لتحقيق الأهداف وكذلك الإجراءات التصحيحية على الأموال واستثمارها يتطلب اختيار أنسب المصادر المتاحة وتوجيهها لأفضل استخدام اقتصادي داخل المؤسسة بما يحقق أهدافها. والقيام بهذه الوظائف يتطلب توافر قدر كبير من المعلومات وإجراء تحليل عليها باستخدام الأساليب والأدوات التحليلية المناسبة، الأمر الذي زاد الحاجة إلى عملية التحليل المالي.

ويعتبر التخطيط المالي نتاج ظروف الكساد الكبير الذي ساد الولايات المتحدة في مطلع الثلاثينيات من هذا القرن، ومنذ ذلك الوقت أصبح التحليل المالي يكتسب مزيداً من الأهمية إلى جميع مستخدميه خاصة البنوك التجارية.

ويعتبر التخطيط المالي خطوة ضرورية للتخطيط المالي إذ لا بد قبل التفكير في وضع الخطط المستقبلية لمعرفة المركز المالي للمنشأة أو المشروع وذلك بإجراء عمليات التحليل المالي للميزانية العمومية وقوائم الدخل اعتماداً على البيانات التاريخية التي تظهر بهذه القوائم المالية وذلك بهدف التعرف على مواطن الضعف في المركز المالي وفي سياسات التمويل والاستثمار والائتمان والتعرف على مواطن القوة يتيح للإدارة فرص استغلالها وتدعيمها كما أن الكشف عن مواطن الضعف في المركز يغير الإدارة في التعرف على أسباب الانحرافات ومحاولة معالجتها مبكرة حتى لا تصبح عقبة أمام التخطيط للمستقبل.

فالتحليل الماليه عبارة عن عملية معالجة للبيانات المتاحة عن المؤسسة لأجل الحصول منها على معلومات تستعمل في عملية اتخاذ القرارات في تقييم أداء المؤسسات التجارية والصناعية في الماضي والحاضر وكذلك تشخيص أي مشكلة موجودة مالية أو تشغيلية وتوقع ما سيكون عليه المستقبل. وتعد الشركة المصرية للاتصالات أو وي هي شركة مساهمة مصرية متخصصة في مجال الاتصالات وتكنولوجيا المعلومات، وتعد أول مشغل متكامل للاتصالات في مصر، وتعد الشركة كمؤسسات مالية بحاجة دائمة إلى اتخاذ قرارات سليمة في مجال عملها المختلفة خاصة في ظل ارتفاع درجة المخاطرة المتصلة بطبيعة تلك المجالات وفي ظل المنافسة العالية التي توجهها ولهذا تبرز أهمية الدور الذي يمكن ان يلعبه التحليل المالي لضمان وكفاءة سلامة تلك القرارات.

مشكلة البحث:

تواجه المؤسسات الاقتصادية المعاصرة، ولا سيما قطاع الاتصالات، تحديات جسيمة تتعلق بكفاءة تخصيص الموارد المالية وتدنية مخاطر الاستثمار. ورغم التقدم في النظريات المالية، إلا أن هناك انفصالاً ملحوظاً بين مخرجات التخطيط المالي وعملية اتخاذ القرار الفعلي في ‘المصرية للاتصالات’. وتتمثل الإشكالية البحثية في ‘تآكل الفاعلية القرارية’ نتيجة الاعتماد على نماذج تخطيطية لا تأخذ في الاعتبار المتغيرات الديناميكية للسوق، مما يؤدي إلى قرارات استثمارية قد لا تحقق العائد الأمثل على الأصول ومن هنا يسعى البحث للإجابة على التساؤل الرئيس: إلى أي مدى يمكن لنماذج التخطيط المالي المتقدمة المعتمدة على تقنيات FinTech) ) أن تعمل كمتغير وسيط في رفع جودة القرارات الاستراتيجية؟”

ويتفرع من هذا السؤال عدة أسئلة فرعية مثل:

- هل تستخدم الشركة المصرية للاتصالات أحد أساليب التحليل المالي عند اتخاذ القرارات الإدارية وعند توظيف الموارد؟

- هل تعتبر تلك الأدوات كافية لإظهار الصورة الحقيقية للأداء أم أن هنالك أدوات أكثر كفاءة يمكن التوصية بتبعيتها؟

- هل هنالك قناعة أصلاً لدى عاملي الشركة المصرية للاتصالات حول جدوى استخدام أدوات التحليل المالي في رفع كفاءة الأداء؟

أهمية البحث:

تنبع أهمية البحث من أهمية الموضوع الذي يتناوله عن دور التحليل المالي في اتخاذ قرار الإداري في المؤسسات الاقتصاية وذلك أن التحليل المالي تستخدمه عدة جهات من المتعاملين في القطاع المالي ويساهم في اتخاذ القرار الإداري المتعلق بأنشطتهم بكل دقة وكفاءة.

أهداف البحث:

- يهدف البحث إلى إبراز أهمية استخدام الأساليب العلمية في اتخاذ القرارات الإدارية عمومًا.

- إبراز أهمية استخدام التحليل المالي في اتخاذ القرارات في الشركات المصرية.

فروض البحث:

- توجد علاقة ذات دلالة إحصائية بين دقة نماذج التنبؤ المالي الرقمية وجودة القرارات الاستثمارية في الشركة المصرية للاتصالات.”

- يساهم تطبيق تحليل الحساسية Sensitivity Analysis) ) كجزء من التخطيط المالي في تعزيز المرونة المالية للمؤسسة تجاه تقلبات السوق

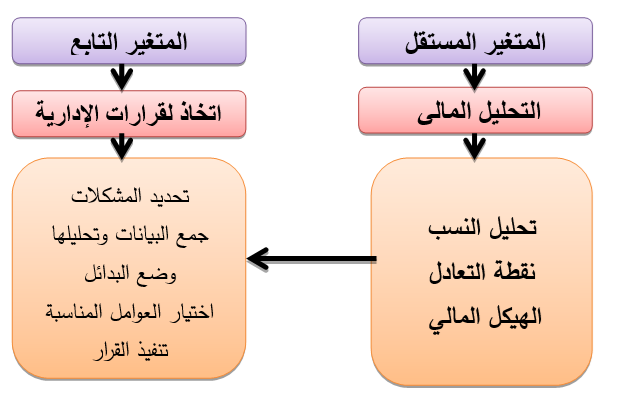

نموذج الدراسة:

المصدر: إعداد الباحثان من الدراسة

أدوات جمع البيانات:

تعتمد الدراسة على البيانات المالية المتاحة للشركة المصرية للاتصالات للفترة من (2024-2025) لضمان تحليل أثر الأزمات والتحولات الرقمية”.

أدوات التحليل:

سيتم استخدام نموذج الانحدار الخطي المتعدد (Multiple Regression) لاختبار العلاقة بين (دقة التنبؤ المالي) كمتغير مستقل، و(جودة القرار المالي المقاسة بمعدل الربحية) كمتغير تابع”.

حدود البحث:

الحدود الزمنية: 2024 – 2025م

الحدود المكانية للبحث: الشركة المصرية للاتصالات

الحدود البشرية: العاملين بإدارة الاستثمار الشركة المصرية للاتصالات

الإطار النظري

المبحث الأول: التخطيط المالي

تمهيد:

يعتبر التخطيط المالي بمثابة “البوصلة” التي توجه الفرد أو الأسرة نحو الاستقرار المادي. هو ليس مجرد عملية حسابية للداخل والخارج من الأموال، بل هو عملية مستمرة تهدف إلى موازنة الموارد المتاحة مع الطموحات المستقبلية، لضمان حياة كريمة وتجنب الأزمات المفاجئة. فهو عمل ذهني موضوعه الترتيبات التي يفكر فيها الإنسان في حاضره من أجل أن يواجهها بها ظروفًا مستقبلية غير معروفة، والتقليل من حالة عدم التأكد التي تحيط بالمستقبل، بالإضافة إلى الحد من عوامل المصادفات والخطر في تشكيل الحياة التي يتطلع إليها الإنسان، وتنظر المؤسسات للتخطيط على أنه عملية إدارية تتضمن قيام المؤسسة بوضع أهداف مستقبلية لعملها في ضوء الموارد المتاحة لها وفي ضوء العوامل السياسية والاقتصادية والاجتماعية السائدة في البيئة التي تتواجد فيها والتي يمكن أن تؤثر على هذا الأداء، كما تتضمن وضع خطة عمل مناسبة لتنفيذ الأهداف الموضوعة([1]).

مفهوم التخطيط المالي:

التخطيط هو المنطق لاتخاذ القرارات وهو اختيار البديل الأفضل والكفء الذي يحقق الهدف المطلوب وذلك من بين مجموعة البدائل. وقد يكون التخطيط لفتة طويلة قد تمتد إلى عشرات السنين كتخطيط الإنفاق وقد يكون لفتة قصيرة كتخطيط النشاط الجاري.([2]).

يمكن تعريف التخطيط المالي بأنه التنبؤ بالاحتياجات المالية للمؤسسة أو التنبؤ بالمواقف والمشاكل التي تتعلق بمستقبل المشروع وتقدير جميع الاحتياجات المالية لمتطلبات التوسع وتحقيق الربح([3]).

ويعرف التخطيط المالي على أنه وثيقة تحدد ما يجب القيام به خلال فترة مستقبلية محددة، ويعرف أيضًا بأنه عبارة عن تحديد حجم وصدر الاحتياجات المالية اللازمة لتغطية الأعمال الحالية والمستقبلية المتوقع تنفيذها في المستقبل لضمان أداء الأعمال بكفاءة وفعالية([4]).

ويرى الباحثان أن التخطيط المالي هو تحديد الاحتياجات المالية ومصادرها وكيفية الحصول عليها لتتمكن المؤسسة من تحقيق أهدافها المخطط لها خلال فترة معينة.

خطوات عملية التخطيط المالي:

التخطيط المالي ليس مجرد عملية حسابية للأرقام، بل هو فن إدارة الموارد المتاحة لتحويل الأحلام والطموحات إلى واقع ملموس. يمثل التخطيط المالي البوصلة التي توجّه الفرد أو الأسرة نحو الاستقرار المالي، بعيداً عن العشوائية والوقوع في فخ الديون. فتكمن تلك الخطوات في العمل على تحديد الأهداف المالية وتقييم الوضع المالي الحالي للمؤسسة والعمل علي وضع خطة مالية شاملة لتحقيق الأهداف المالية. باعتبار أن التخطيط المالي جزءًا من التخطيط الشامل في المؤسسة فإن مراحل التخطيط تنطبق على مراحل التخطيط المالي ويمكن ذكرها على النحو التالي:

تحديد الأهداف الرئيسية والفرعية:

وهي تشمل الهدف المالي الرئيسي والذي يدور في إطار التوظيف الأمل لرأس المال من أجل زيادة كفاءة استخدام عوامل الإنتاج والموارد المتاحة في المؤسسة، ويتم تجزئة هذا الهدف إلى أهداف متوسطة وقصيرة الأمد، ويمكن وضع أهداف فرعية أخرى.

إعداد السياسات المالية:

تعرف على أنها تلك القرارات التي تهدف إلى تخصيص الموارد المالية الضرورية لتحقيق الأهداف الاستراتيجية، وذلك ضمن القيود المالية التي تفرضها الوضعية المالية والإمكانيات المالية المتوفرة للمؤسسة، وبالتالي فالمؤسسة مجبرة على إيجاد سياسة مالية متكاملة ومتناسقة ومنسجمة في أهدافها مستنبطة من الاستراتيجية العامة وتخدم أهدافها، ويتحقق ذلك باتباع منهج محدد يركز على بعض الأولويات ويهمل أخرى.

إعداد الموازنات التخطيطية:

تعتبر الموازنات التخطيطية من أهم الأدوات المحاسبية التي تساعد إدارة المؤسسة في ممارسة وظائفها المختلفة من تخطيط وتنظيم وتنسيق ورقابة وتقييم الأداء.

والموازنة التخطيطية هي خطة عمل شاملة ومفصلة ومعبر عنها في صورة مالية تهدف إلى تنظيم وتنسيق النشاط الاقتصادي خلال فترة مستقبلية، وذلك لتحقيق أفضل استخدام ممكن للموارد المتاحة.

مرحلة تكوين الإجراءات والقواعد المالية:

يتم بموجب هذه المرحلة تحويل الموازنات التخطيطية والأهداف والسياسات إلى تفاصيل تساعد على تحقيق الخطة المالية كأن يتم مثلًا توزيع الخطة السنوية إلى خطط رباعية وهذه بدورها إلى خطط شهرية ثم خطط أسبوعية…الخ، أو القيام بالتوزيع الوظيفي للخطة أي توزيعها على فروع وأقسام ووحدات المؤسسة حسب اختصاص ومهمة كل منها([5]).

ويرى الكاتبان Brigham, and Ehrhardt أن عملية التخطيط المالي تتم من خلال الخطوات التالية:

- توقع الشركة للقوائم المالية ضمن البدائل الاستثمارية التشغيلية المخطط لها، وتحليل آثار الخطوات التشغيلية على الأرباح والنسب المئوية المتوقعة.

- تحديد حجم رأس المال اللازم لتنفيذ البدائل الاستثمارية المخطط لها.

- وضع نظام الحوافز والمكافآت للعاملين المستند على أدائهم.

- مراقبة الأداء الفعلي ومقارنته بما هو مخطط لتصحيح أي انحرافات أو أخطاء([6]).

ويرى الباحث أن الجمع بين جميع ما ذكر أمر ممكن ومستحسن حيث يركز الرأي الأول على النظرة الكلية فيما يتعلق بالتخطيط بينما يركز الرأي الثاني على الجوانب الإجرائية والتفصيلية.

العوامل المؤثرة على فعالية التخطيط المالي:

تتأثر فعالية التخطيط المالي بمجموعة من العوامل المتشابكة، بعضها ينبع من الشخص نفسه أو المؤسسة (عوامل داخلية)، وبعضها يفرضه المحيط الاقتصادي والقانوني (عوامل خارجية). فهم هذه العوامل هو المفتاح لضمان صمود الخطة ونجاحها. ومن العوامل التي تؤثر على فعالية التخطيط المالي ما يلي([7]):

- سياسات التمويل: وهي السياسات التي تتبعها الشركة في تمويل احتياجاتها المالية مثل سياسة الاقتراض، والتمويل عن طريق الأرباح المحتجزة، وزيادة رأس المال.

- العوامل الاقتصادية: وتتمثل في الحالة الاقتصادية السائدة والمتوقعة من تضخم وركود ومستوى الدخل وغيرها.

- العوامل الاجتماعية: وتشمل الظروف العلاقات الاجتماعية.

- العوامل السياسية: ويقصد بها مدى الاستقرار السياسي والأمني.

- العوامل القانونية: وهي تلك العوامل التي يتم اتخاذها لإدارة أو توجيه أمر معين مثل قوانين الاستثمار والضريبة.

أسباب فشل المؤسسات في التخطيط المالي:

من أسباب فشل المؤسسات في التخطيط المالي ما يلي([8]):

- نقص المقدرة على التخطيط.

- نقص الدافعية للتخطيط.

- عدم الواقعية في التخطيط.

- الأحداث غير المتوقعة التي تجعل الخطة غير وقاعية بعد فترة من الزمن.

- صعوبة إيصال الخطط للعاملين.

- عدم دقة مقاييس الأداء.

أنواع التخطيط المالي([9]):

هناك عدة معايير يمكن على أساسها تقسيم التخطيط المالي:

معيار الزمن:

التخطيط طويل الأجل:

ويكون عادةً أكثر من سنتين ويساعد على وضع السياسات المالية التي بناءً عليها يتم إعداد الخطط المالية قصيرة الأجل، وتلعب طبيعة نشاط الشركة دورًا هامًا في تحديد الفترة الزمنية التي تغطيها الخطة المالية.

التخطيط قصير الأجل:

وهو عبارة عن الخطة المالية التي لا تتجاوز العام وعادة ما تشمل النتائج المالية المتوقعة خلال هذه الفترة مثل قائمة الميزانية النقدية التقديرية وقائمة الدخل التقديرية، وقائمة الميزانية العمومية التقديرية وعادة ما يطلق على هذه القوائم أدوات التخطيط المالي قصير الأجل.

معيار استعمال الخطة:

خطة وحيدة الاستعمال (خطة مؤقتة):

وهي الخطة التي تستعمل فقط مدة واحدة لمعالجة مشكلة طارئة.

خطة متكررة الاستعمال (غير مؤقتة):

وهي الخطة التي يتكرر استعمالها لمعالجة نفس الموضوع الذي وضعت من أجله وتمتاز بسهولة تنفيذ العمل.

معيار درجة الشمول للخطة:

خطة شاملة:

وهي الخطة التي تشمل جميع الأعمال ضمن خطوط عريضة.

خطة جزئية:

وهي الخطة التي تغطي نشاطًا واحدًا من أنشطة المشروع.

أدوات التخطيط المالي:

ترتبط وظيفة المدير المالي في الشركات المساهمة بخمسة أنواع رئيسية من القرارات كما هو موضح أدناه:

موازنة رأس المال (Capital Budgeting):

عملية بناء الميزانية هي في الأساس عملية تخطيط والموازنة هي وثيقة مالية تقدم نظرة عامة عن كيفية تخطيط المنظمة لإنفاق أموالها، كما أنها في الأساس انعكاس مالي لما تتوقع مؤسسة غير ربحية تحقيقه خلال فترة 12 شهرًا (الميزانية السنوية)، وبمجرد اعتمادها، تصبح الميزانية أيضًا أداة إدارة مالية أساسية مفيدة في مراقبة الأنشطة الجارية على مدار العام وتقارن المؤسسات الفعلي مع المخطط له بشكل دوري.

التخطيط والتنبؤ المالي (Financial Planning and Forecasting):

تعتبر عملية التخطيط والتنبؤ المالي من الوظائف الأساسية التي يقوم بها المدير المالي، حيث يقوم المدير المالي بإعداد الخطط المالية للشركة وإعداد قوائم المالية التقديرية بما في ذلك قائمة الدخل التقديرية والميزانية العمومية التقديرية، إضافة إلى عمل الموازنات المختلفة مثل الموازنة النقدية والموازنات التشغيلية وغيرها، كذلك فإن على المدير المالي إعداد التنبؤات المختلفة التي تخص المؤسسة مثل تنبؤات التدفقات النقدية والتنبؤ بالفشل المالي وغيرها.

إدارة المخاطر المالية (Financial Risks Management):

تواجه المنشآت عند ممارستها لأعمالها مجموعة كبيرة من المخاطر التي من الممكن أن تؤثر بشكل كبير على الشركة، ويهتم المدير المالي بإدارة المخاطر المالية التي تواجه الشركة والتي تتعلق أساسًا بعدم التأكد من حدوث العائد في المستقبل، وتتضمن منهجية إدارة المخاطر المالية قيام المدير المالي بتعريف وتحديد المخاطر التي تواجه الشركة، ومن ثم تطوير مجموعة من المقاييس المناسبة لقياس حجم كل نوع من أنواع المخاطر وصولًا إلى وضع مجموعة من الأساليب والسياسات والإجراءات الرامية للتخلص من هذه المخاطر أو تخفيضها إلى أقل حد ممكن.

هيكل رأس المال (Capital Structure):

هيكل رأس المال هو توزيع الأصول والخصوم وصافي الأصول للمنظمة حسب طبيعتها وحجمها، وكل مؤسسة غير ربحية – مهما كانت صغيرة – لديها هيكل رأس مال، وهناك العديد من أنواع هيكل رأس المال، إلا أنه ليس هناك هيكل تمويل نموذجي يمكن التوصية به لكل الجمعيات، فيمكن أن يكون الهيكل بسيطًا وصغيرًا من مبالغ نقدية، أو معقدًا للغاية، مع تعدد الاحتياطيات والاستثمارات والأصول([10]).

إدارة رأس المال العامل (Working Capital Management):

والمقصود بإدارة رأس المال العامل هو إدارة الموجودات المتداولة للمؤسسة بشكلٍ يوازن بين السيولة والربحية (وفي حالة الجمعيات الخيرية لا يقتصر الأمر على الربحية وإنما المال المستخدم في تقديم الخدمات لجمهور المستفيدين من خدمات الجمعية)، بينما يشير مصطلح صافي رأس المال العامل إلى الفرق بين أصول الشركة المتداولة والتزاماتها المتداولة، وتتطلق إدارة رأس المال العامل تحديد حجم النقدية وحجم المخزون الذي على المؤسسة.

المبحث الثاني

اتخاذ القرارات

تمهيد

يعتبر اتخاذ القرار هو الجسر الذي يربط بين التفكير والواقع، وهو المحرك الأساسي لكل من التخطيط المالي والنجاح الشخصي. فكل حالة مالية تعيشها اليوم هي في الحقيقة “محصلة” لمجموعة من القرارات التي اتخذتها بالأمس.فهو عملية المفاضلة بين عدة بدائل متاحة واختيار البديل الأنسب الذي يحقق هدفاً معيناً أو يحل مشكلة قائمة. في السياق المالي، اتخاذ القرار يعني اختيار كيفية تخصيص مواردك المحدودة (المال والوقت) لتحقيق أقصى منفعة ممكنة. فاتخاذ القرارات في المؤسسات له دور فعال في تحديد المصير المالي: للقطاع tالقرار الذي تتخذه اليوم بشأن “الادخار مقابل الاستهلاك” يحدد شكل حياتك بعد عشر سنوات. بالإضافة إلى أن القدرة على اتخاذ قرار استثماري مدروس تساعد على الحماية من الخسائر العشوائية.

خصائص اتخاذ القرارات:

يمكن بيان ماهية عملية اتخاذ القرارات من خلال تحيد الخصائص أو الصفات المميزة لهذه العملية وهي كالآتي:

- أنها عملية قابلة للترشيد: ذلك أن هذه العملية تقوم على افتراض مؤداه أنه ليس بالإمكان الوصول إلى ترشيد كامل للقرار وإنما يمكن الوصول إلى حد من المعقولية والرشد.

- أنها تتأثر بعوامل ذات صيغة إنسانية واجتماعية: وهذه الصيغة نابعة من كون هذه العملية تتأثر بعوامل سيكولوجية نابعة من شخصية الأفراد المساهم ونفس القرار، وبعوامل اجتماعية نابعة من بيئة القرار.

- أنها عملية تمتد في الماضي والمستقبل: فالقرار الإداري امتداد لقرارات سابقة بل يعتبر حلقة من سلسلة قرارات، كما يمتد في المستقبل من حيث كون اثار القرار تستغرق إلى المستقبل.

- أنها عملية تقوم على الجهود الجماعية المشتركة: فهذه العملية تحتاج إلى جهد([11]) مشترك يبرز من خلال مراحلها المتعددة، فالقرار خلاصة جهد جماعي.

- أنها عملية تتصف بالعمومية والشمول: تصف بالعمومية من حيث أن أنواع القرارات وأسسوا أساليب اتخاذها عامة بالنسبة لجميع الشركات وشاملة من حيث أن القدرة على اتخاذ القرارات ينبغ أن تتوافر في جميع من يشغلون المناصب الإدارية.

- أنها عملية ديناميكية مستمرة: فهي عملية مرحلية تنتقل من مرحلة لأخرى وصولًا إلى الهدف، كما أن التغير المستمر للمشكلة يفرض على متخذ القرار متابعة هذه التغير لحل المشكلة.

- أنها عملية مقيدة وتتسم بالبطء أحيانًا: فمتخذ القرار يخضع لقيود متعددة ويتعرض لضغوط متنوعة، كما أنها عملية تتسم بالبطء لكونها تستغرق وقتًا طويلًا لاتخاذ القرار.

- أنها عملية معقدة وصعبة: تتطلب نشاطات متعددة وقدرات ومهارات لإنجازها.

ومن خصائص القرار الإداري أيضًا:

- أنها عملية ذهنية: فهي نشاط فكري يعتمد على إتباع المنقط والتفكير المنطقي الصحيح.

- أنها عملية إجرائية: فعلى الرغم من عملية الاختيار هي جوهر اتخاذ القرارات.

إلا أن هناك عدد من الخطوات التفصيلة التي تسبقها مثل تحديد وتعريف المشكلة أو التي تأتي بعدها مثل وضع القرار موضع التنفيذ([12]).

ومن أهم الخصائص التي تتصف بها القرارات الإدارية ما يلي:

- إن القرارات الإدارية تسعى دائمًا إلى إيجاد حل للمشاكل. وذلك من خلال اتباع منهجية معينة للبحث عن وضع عدة بدائل مختلفة واختيار أنسبها.

- يتضمن اتخاذ القرارات اتباع الأسلوب الإداري في محاولة التمييز بين السلوك التكيفي الذي يسعى لمحاول التوفيق والتكيف مع النتائج الفعلية للقرارات، وبين النتائج المتوقعة الحصول عليها.

- بعض القرارات إن لم يكن منظمها، تتأثر إلى حد بعيد بشخصية الإداري متخذ القرار، وبالعوامل الشخصية والإدارية الأخرى في التنظيم.

- إن عملية اتخاذ القرار مرتبطة بدرجة كبيرة من العقلانية تميزها عن غيرها وترسم هذه العقلانية نفسها حدود أثناء تطبيق القرار يطلق عليها (العقلانية المحددة) ([13]).

أساليب اتخاذ القرارات:

إن أساليب اتخاذ القرارات تتعدد وتتنوع في صعوبة اتخاذها أو سهولتها بالنسبة للجهد والكلفة والوقت والدقة في تقرير النتائج ويعد الحدث والحكم الشخصي تجاه مشكلة معينة وإيجاد الحل الملائم لها من أسهل اتخاذ القرار، ثم تندرج تلك الأساليب والوسائل في الصعوبة والتعقيل عند استخدام الأساليب الكمية الحديثة في اتخاذ القرار.

4-عوامل اتخاذ القرارات

تتأثر عملية اتخاذ القرارات بالعديد من العوامل التي بدورها تؤثر على مدى الرشد لهذه القرارات ومدى نجاحها في الاستجابة لحاجة المنظمة والبيئة والأفراد المستفيدين ومن هذه العوامل ما يلي([14]):

العوامل الإنسانية:

هنالك العديد من العوامل الإنسانية التي تؤثر على القرارات الإدارية وتوجهها نحو اختيار البديل الأفضل، ومن هذه العوامل ما يخص متخذ القرار نفسه، حيث يؤثر فهمه العميق على رشدانية قراراته للأمور، وقدرته على التوقع والإبداع وتحمل المسؤولية ومؤهلاته الشخصية العلمية والثقافية وخبراته وأخلاقياته وقدرته على التصرف في المواقف الصعبة والمحرجة وعلاقاته الاجتماعية.

القوانين والأنظمة والتعليمات:

تلعب دورًا كبيرًا في التأثير على متخذي القرار وتزداد أهمية القوانين وأثرها على اتخاذ القرارات كلما زاد حجم النظم وتعددت فروعها ولذا يجب مراعاة عدم تعارض القرارات الإدارية مع القوانين والأنظمة والتعليمات.

العناصر التنظيمية:

تمثل نمط التنظيم وفلسفته وتعدد المستويات الإدارية وقيم متخذ القرار والعاملين ومصالحهم ومدى توافقها أو تعارضها.

نظم المعلومات:

تتوقف فعالية القرارات التنظيمية على مدى توفر وتكامل المعلومات الضرورية وسلامتها.

- العوامل البيئية والضغوطات الأخرى:

هناك العديد من العوامل التي تؤثر على رشد اتخاذ القرارات الإدارية وخاصةً في المنظمات العامة مثل: طبيعة النظام السياسي والاقتصادي القائم والتقاليد الاجتماعية والضغوط الداخلية والخارجية.

وأيضًا من العوامل الأساسية التي تؤثر على عملية اتخاذ القرارات([15]):

- المناخ والبيئة اليت تتم في عملية اتخاذ القرار.

- الهدف الذي يرمي إليه متخذ القرار.

- البدائل المتاحة أمام متخذ القرار.

ومن العوامل التي تؤثر في القرارات أيضًا ما يلي([16]):

- فلسفة الإدارة.

- امكانية السوق والتنبؤ بحجم المبيعات.

- نوع المنتج.

- مصار التمويل.

- رأس المال العامل.

- موازنة التدفقات النقدية.

- الفرص البديلة.

- المخاطرة وعدم التأكد.

المبحث الثالث: الإطار التطبيقي

الطريقة والأدوات

مجتمع الدراسة

يتمثل مجتمع الدراسة في الشركة المصرية للاتصالات (وي)، وتعد من بين المؤسسات الاقتصادية المهمة في جمهورية مصر العربية، حيث تشمل عدة وحدات عملية و تعمل الشركة في نشاط الهاتف الثابت والمحمول ووصل الشبكات الداخلية وغيرها من الأنشطة المتعلقة بالاتصالات.

الأدوات المستخدمة:

يعد اختيارنا لمنهج الدراسة والمؤسسة محل الدراسة وجب تحديد أدوات البحث المستعملة في جمع المعلومات والبيانات، ولهذا تم الاعتماد على الأدوات إلى النتائج حول الموضوع وهي كل من المقابلة الشخصية وأيضًا الوثائق اللازمة التي تمكننا من الإجابة عن إشكالية الدراسة:

- المقابلة الشخصية: اعتمدنا على أسلوب المقابلة الشخصية في مكتب مصلحة المحاسبة والمالية، وهذا للحصول على المعلومة مباشرةً من أجل شرح الأسئلة بموضوع الدراسة، للتوصل إلى إجابات دقيقة ول الموضوع.

- الوثائق: تم الاعتماد على الموازنات التقديرية التي تستخدما المؤسسة للفترة الممتدة من 2023 إلى 2025.

النتائج والمناقشة:

سنعرض في هذا المبحث مختلف الموازنات التقديرية لمؤسسة اتصالات الممتدة من 2023 إلى 2025، تحليل وتفسير مختلف انحرافات الموازنات التي تستخدمها المؤسسة، كما أننا سنناقش النتائج التي تم التوصل بها.

تقديم النتائج:

سنتناول أهم الموازنات التقديرية التي يتم إعدادها في المؤسسة وتحليل وتفسير الانحرافات وأيضًا التخطيط المالي واتخاذ القرارات المالية في المؤسسة محل الدراسة، وذلك كما يلي:

أهم الموازنات التقديرية التي يتم إعدادها في المؤسسة

- الموازنة التقديرية للمبيعات (رقم الأعمال): تعبر من أهم الموازنات في المؤسسة وعلى أساسها يتم إعداد باقي الموازنات، ويرجع رقم الأعمال إلى تحديد نوع المبيعات مثل الهاتف الثابت، الانترنت، الهواتف العمومية، ثم تحديد المبيعات المتوقعة لكل نوع ولكل وكالة تجارية بالإضافة إلى تحديد السعر الحالي والمرتقب إذ أنه تحدث تغيرات دورية في الأسعار لوجود منافسة وعند التمعن والتركيز في الظروف العادية: كالمنافسة والخدمات الإضافية والتسهيلات هي التي على أساسها تتمكن المؤسسة من تحديد المبيعات التقديرية للسنة القادمة.

- الموازنة التقديرية للاستثمارات: تتمثل في قيمة الأعباء والأموال اللازمة لإنشاء الاستثمارات أو معدات استثمارية جديدة خلال الفترة القادمة، حيث تعطي كل وحدة مقترحًا للاستثمارات المرغوبة ويوجه للمديرية الجهوية، فيقسم إلى عدة حسابات مثل: الأشغال العمومية، الآلات، المعدات…الخ ثم تصاغ في وثيقة إجمالية حسب الوحدات، وتقسيمها إلى حسابات.

ملاحظة: في حالة ظهور مشروع جديد والميزانية التي تم تقديرها لا تكفي لتمويله يتم إرسال طلب للمديرية الأم لدراسته والموافقة عليه حتى تتمكن من إنجاز هذا المشروع الجديد.

- الموازنة التقديرية للتسيير: يقصد بها كل الأموال الضرورية لتسيير وتنظيم المؤسسة وتشمل الأجور، الإتاوات، مصاريف الضمان الاجتماعي، الضرائب والرسوم وجميع الأعباء الإضافية الأخرى، وغالبًا ما تكون أكبر من الأعباء الاستثمارية وبنفس الطريقة تقسم الموازنة طوليًا وعرضيًا إلى وحدات عملية من جهة والحسابات المحاسبية من جهة أخرى، وبعد المصادقة تصبح وثيقة عمل يتقيد بها كل عامل بالمؤسسة ويسعون لعدم تجاوزها قدر الإمكان.

- بعد إعداد الموازنات التقديرية للمؤسسة ترسل إلى المديرية العامة (المصلحة المركزية للميزانية)، وتتم دراستها حسب التوجه العام للمؤسسة ومن ثم المصادقة عليها، وفي غالب الأحيان يتم تقليص حجم النفقات.

تحليل وتفسير الانحرافات:

بما أن الشركة المصرية للاتصالات (وي)، مؤسسة اقتصادية وطنية تعمل في قطاع الاتصالات ونظرًا لمجموعة من الخصائص نفترض أن نسبة 10% أو -10% تكون مقبولة لا نقوم بتحليلها اي أن المؤسسة أحسنت التقدير، ويبقى الانحراف في الإطار الطبيعي لأن التقدير دومًا يكون مبني على توقعات وتنبؤات غير مؤكدة.

أولًا: تحليل الموازنة التقديرية للمبيعات:

حيث سنقوم بتحليل الموازنة التقديرية لمبيعات للسنوات 2023، 2024، 2025، وذلك كالآتي:

أ- تحليل الموازنة التقديرية لمبيعات سنة 2023:

الجدول رقم (1): انحراف المبيعات لسنة 2023 (الوحدة: مليون ج)

|

البيان |

المقدر |

الفعلي |

الانحراف |

النسبة |

|

الهاتف والانترنت |

806045 |

815000 |

-8955 |

-1% |

المصدر: من إعداد الباحثان بالاعتماد على وثائق المؤسسة

في سنة 2023 لم تسجل المؤسسة انحراف كبير في مبيعاتها في كل من الهاتف الثابت والانترنت وكان سالبًا بمقدار -8955 وبنسبة -1%، وهو انحراف مقبول، حيث يتضح من خلال الجدول رقم (1) أعلاه أن المؤسسة استطاعت تنفيذ خططها على أرض الواقع وتحقيق أهدافها الموضوعة من خلال تنشيط المبيعات في السوق.

ب- تحليل الموازنة التقديرية لمبيعات سنة 2024:

الجدول رقم (2): انحراف المبيعات لسنة 2025 (الوحدة: مليون ج)

|

البيان |

المقدر |

الفعلي |

الانحراف |

النسبة |

|

الهاتف والانترنت |

901688 |

804210 |

97478 |

11% |

المصدر: من إعداد الباحثين بالاعتماد على وثائق المؤسسة

في سنة 2025 سجلت المؤسسة انحرافًا موجبًا في رقم الأعمال بمقدار 97478 وبمعدل 11%، ويرجع ذلك إلى مبيعاتها في كل من الهاتف الثابت والانترنت، لتحسن نوعية الخدمات المقدمة وزيادة عدد اشتراكات الزبائن في خدماتها للحاجة الضرورية إليها في الوقت الحالي.

جـ- تحليل الموازنة التقديرية لمبيعات سنة 2025:

الجدول رقم (3): انحراف المبيعات لسنة 2025 (الوحدة: مليون ج)

|

البيان |

المقدر |

الفعلي |

الانحراف |

النسبة |

|

الهاتف والانترنت |

955490 |

938895 |

16595 |

2% |

المصدر: من إعداد الباحثان بالاعتماد على وثائق المؤسسة

في سنة 2025 كان انحراف الهاتف الثابت والانترنت موجبًا بمقدار 16595 وبعدل 2%، أي أن المؤسسة أحسنت التقدير في تلك السنة.

ثانيًا: تحليل الموازنة التقديرية للتسيير:

حيث سنقوم بتحليل الموازنة التقديرية للتسيير للسنوات 2023، 2024، 2025، وذلك كالآتي:

أ- تحليل الموازنة التقديرية للتسيير سنة 2023:

الجدول رقم (4): انحراف التسيير لسنة 2023 (الوحدة: مليون ج)

|

التعيين |

المقدر |

الفعلي |

الانحراف |

النسبة % |

|

مشتريات مستهلكة |

57970 |

34735 |

-23235 |

-40% |

|

خدمات |

208330 |

160572 |

-47758 |

-23% |

|

مصاريف العمال |

1234160 |

1058063 |

-176097 |

-14% |

|

الضرائب والرسوم |

18184 |

19274 |

1090 |

6% |

|

المجموع |

1518644 |

1272644 |

-246000 |

-71% |

المصدر: من إعداد الباحثان بالاعتماد على وثائق المؤسسة

من خلال الجدول رقم (4) أعلاه نلاحظ أن انحراف كل من:

- المشتريات المستهلكة كان سالبًا بمقدار -23235 وبنسبة -40% ويرجع ذلك لارتفاع أسعار المواد واللوازم وندرتها في بعض الأحيان.

- الخدمات فسجلت انحرافًا سالبًا بمقدار -47758 وبنسبة -23% ويرجع ذلك للانخفاض في نسبة تقديم الخدمات للزبائن وأحيانًا بعدم الالتزام بتقديم خدمات إضافية.

- مصاريف المستخدمين سجلت انحراف بمقدار -176097 وهو انحرافًا سالبًا وكان بمعدل -14% وهذا يدل على أن المؤسسة لم توظف عمالًا جدد وكذلك لم تقم برفع أجور العمال لديها.

- الضرائب والرسوم سجلت انحرافًا موجبًا بمقدار 1090 وبنسبة 6% ويعبر ذلك على أن المؤسسة أحسنت التقدير لأن النسبة لم تتجاوز 10%.

ب- تحليل الموازنة التقديرية للتسيير سنة 2024:

الجدول رقم (5): انحراف التسيير لسنة 2024 (الوحدة: مليون ج)

|

التعيين |

المقدر |

الفعلي |

الانحراف |

النسبة % |

|

مشتريات مستهلكة |

57970 |

20478 |

-37492 |

-65% |

|

خدمات |

208330 |

150977 |

-57353 |

28% |

|

مصاريف العمال |

1234160 |

1069550 |

-164610 |

-13% |

|

الضرائب والرسوم |

18184 |

18377 |

193 |

1% |

|

المجموع |

1518644 |

1259382 |

-259262 |

-104% |

المصدر: من إعداد الباحثان بالاعتماد على وثائق المؤسسة

من خلال الجدول رقم (5) أعلاه نلاحظ أن انحراف كل من:

- المشتريات المستهلكة سجلت انحرافًا سالبًا بمقدار -37492 وبنسبة -65% ويرجع ذلك من عدم احتياج المؤسسة لشراء كميات كبيرة من المواد واللوازم وهي لم تحسن التقدير.

- الخدمات سجلت انحرافًا سالبًا بمقدار -57353 وبنسبة -28% ويرجع ذلك للانخفاض في نسبة تقديم الخدمات للزبائن وأحيانًا بعدم الالتزام بتقديم خدمات إضافية.

- مصاريف المستخدمين سجلت انحرافًا بمقدار -164610 وهو انحراف سالب وكان بمعدل -13% وهذا يدل على أن المؤسسة لم توظف عمال جدد وكذلك لم تقم برفع أجور العمال لديها.

- الضرائب والرسوم سجلت انحراف موجب بمقدار 193 وبنسبة 1% ويعبر ذلك على أن المؤسسة أحسنت التقدير لأن النسبة لم تتجاوز 10%.

جـ- تحليل الموازنة التقديرية للتسيير سنة 2025:

الجدول رقم (6): انحراف التسيير لسنة 2025 (الوحدة: مليون ج)

|

التعيين |

المقدر |

الفعلي |

الانحراف |

النسبة % |

|

مشتريات مستهلكة |

41393 |

70741 |

29348 |

71% |

|

خدمات |

292894 |

288847 |

-4047 |

-1% |

|

مصاريف العمال |

1259758 |

915706 |

-344052 |

-27% |

|

الضرائب والرسوم |

20881 |

18903 |

-1978 |

-9% |

|

المجموع |

1614926 |

1299138 |

-320729 |

33% |

المصدر: من إعداد الباحثان بالاعتماد على وثائق المؤسسة

من خلال الجدول رقم (6) أعلاه نلاحظ أن انحراف كل من:

- المشتريات المستهلكة كانت بانحراف موجب بمقدار 29348 وبنسبة 71% ويرجع ذلك لقيام المؤسسة بشراء مواد أولية بكميات كبيرة لزيادة احتياجها لها في المشاريع المخططة وهذا يتعلق بسوء تقدير من قبل المسؤولين.

- الخدمات بانحراف سالب بمقدار-4047 وبمعدل-1% هذا يدل على أن المؤسسة أحسنت التقدير في تلك السنة.

- مصاريف المستخدمين سجلت انحرافًا سالبًا بمقدار -344052 وبمعدل -27% أي أن المؤسسة لم تقدم منح وعلاوات إضافية ولم توظيف عمال جدد وكذلك لم تقم بالرفع من رواتب عمالها كما كان مقدرًا.

- الضرائب والرسوم سجلت انحرافًا سالبًا بمقدار -1978 وبنسبة 9% ونلاحظ هنا أن المؤسسة أحسنت التقدير لعدم تجاوز النسبة المفترضة وهي 10%.

ثالثًا: تحليل الموازنة التقديرية للاستثمارات:

حيث سنقوم بتحليل الموازنة التقديرية للاستثمارات للسنوات 2023، 2024، 2025، وذلك كالآتي:

أ- تحليل الموازنة التقديرية لاستثمارات سنة 2023:

الجدول رقم (7): انحراف التسيير لسنة 2014 (الوحدة: مليون ج)

|

البيان |

المقدر |

الفعلي |

الانحراف |

النسبة % |

|

البناءات |

11500 |

9171 |

-2329 |

-20% |

|

الأثاث |

8500 |

8305 |

-195 |

-2% |

|

الاستثمارات غير التقنية |

20000 |

17476 |

-2524 |

-13% |

|

الاستثمارات التقنية |

2550 |

2532 |

-18 |

-1% |

|

تركيب عام |

800 |

2484 |

1684 |

211% |

|

التجهيزات |

93450 |

15784 |

-77666 |

-83% |

|

أعمال القنوات ووضع الكوابل |

92600 |

36052 |

-56548 |

-61% |

|

روابط الزبائن |

5000 |

2616 |

-2384 |

-48% |

|

استثمارات أخرى |

191850 |

56936 |

-134914 |

-70% |

|

المجموع |

214400 |

76944 |

-137456 |

-64% |

المصدر: من إعداد الباحثان بالاعتماد على وثائق المؤسسة

في سنة 2023 وبحسب الجدول رقم (7) أعلاه الذي يمثل موازنة التقدير للاستثمارات في تلك السنة، سجل انحرافًا سالبًا بقيمة -137456 وبنسبة -64% ويرجع ذلك للأسباب التالية، حسب المصالح المعنية:

- عجز في تنفيذ المشاريع الاستثمارية.

- عدم القدرة على تحقيق الأهداف أدى إلى التخفيض من حجم الاستثمارات.

- سوء التقدير من طرف مديري المصالح المعنية بذلك.

ب- تحليل الموازنة التقديرية لاستثمارات سنة 2024:

الجدول رقم (8): انحراف التسيير لسنة 2024 (الوحدة: مليون ج)

|

البيان |

المقدر |

الفعلي |

الانحراف |

النسبة % |

|

البناءات |

13497 |

3020 |

-10477 |

-78% |

|

الأثاث |

9820 |

8582 |

-1238 |

-13% |

|

الاستثمارات غير التقنية |

23317 |

11602 |

-11715 |

-50% |

|

الاستثمارات التقنية |

3481 |

2466 |

-1015 |

-29% |

|

تركيب عام |

153 |

2737 |

2584 |

1689% |

|

التجهيزات |

96174 |

13915 |

-82259 |

-86% |

|

أعمال القنوات ووضع الكوابل |

95923 |

37017 |

-58906 |

-61% |

|

روابط الزبائن |

5711 |

2616 |

-3095 |

-54% |

|

استثمارات أخرى |

197961 |

56285 |

-141676 |

-72 |

|

المجموع |

224759 |

70353 |

-154406 |

-69% |

المصدر: من إعداد الباحثان بالاعتماد على وثائق المؤسسة

في سنة 2024 سجلت المؤسسة انحرافًا سالبًا في موازنة الاستثمارات بمقدار -154406 وبنسبة -69%، وهذا راجع إلى الانحرافات السالبة في كل من البناءات، الأثاث، التركيب العام، التجهيزات، أعمال القنوات ووضع الكوابل، وروابط الزبائن، ومنه نلاحظ أن كل الانحرافات المسجلة هي غير ملائمة أي أنها لم تبلغ استثماراتها المستهدفة، وترجع للأسباب التالية، حسب المصلحة المعنية:

- سوء التقدير.

- تعطل وتيرة إنجاز بعض المشاريع وهذا مرده قلة الرقابة.

- الانحراف الكبير بين المبلغ المخطط والفعلي والناتج عن سوء التقدير.

جـ- تحليل الموازنة التقديرية لاستثمارات سنة 2025:

الجدول رقم (9): انحراف التسيير لسنة 2025 (الوحدة: مليون ج)

|

البيان |

المقدر |

الفعلي |

الانحراف |

النسبة % |

|

البناءات |

75800 |

16787 |

-59013 |

-78% |

|

الأثاث |

14393 |

2280 |

-12113 |

-84% |

|

الاستثمارات غير التقنية |

90193 |

19067 |

-71126 |

-79% |

|

الاستثمارات التقنية |

0 |

0 |

0 |

-0% |

|

تركيب عام |

12250 |

5419 |

-6831 |

-56% |

|

التجهيزات |

136220 |

46302 |

-89918 |

-66% |

|

أعمال القنوات ووضع الكوابل |

815060 |

52399 |

-762661 |

-94% |

|

روابط الزبائن |

0 |

8190 |

8190 |

0% |

|

استثمارات أخرى |

963530 |

112310 |

-851220 |

-88% |

|

المجموع |

1053723 |

131377 |

-922346 |

-88% |

المصدر: من إعداد الباحثان بالاعتماد على وثائق المؤسسة

في سنة 2025 سجلت المؤسسة انحرافًا سالبًا في تقديراتها -922346 وبنسبة -88%، ويرجع ذلك لعدم انجاز المشاريع المسطرة بسبب التطور السريع في مجال الاتصالات.

- عدم الاستفادة من تصحيح انحرافات السنوات السابقة.

- تماطل المقاولين في إنجاز المشاريع.

التخطيط المالي بالمؤسسة

إن التخطيط المالي المطبق في المؤسسة محل الدراسة يتمثل في تخطيط السيولة أي الميزانيات التقديرية، كون أن هذه الأخيرة هي تابعة في تسييرها؛ فتخطيط المؤسسة هو تخطيط مركزي ولا مجال للتخطيط المالي للاحتياجات المالية من مصادر خارجية لكون المؤسسة عمومية مصادر تمويلها محددة بنوعين هما: التمويل المركزي والتمويل الذاتي، ولا مجال لتخطيط الاستثمارات لكون استثماراتها من اختصاص الإدارة المركزية، ولتخطيط الأرباح باستخدام تحليل التعادل فإنه يصعب ذلك كون المؤسسة لا تقوم بمسك محاسبة تحليلية دورية.

اتخاذ القرارات المالية بالمؤسسة

تعتمد المؤسسة المصرية للاتصالات (Telecom Egypt) في اتخاذ قراراتها المالية على هيكل مؤسسي صارم يجمع بين الحوكمة والتحول الرقمي لتعظيم قيمة المساهمين.بصفتها شركة مساهمة مصرية مدرجة في البورصة المصرية وبورصة لندن، تخضع قراراتها لمعايير الشفافية الدولية والمحلية.

أ-الهيكل التنظيمي لاتخاذ القرار

لا ينفرد شخص واحد بالقرار المالي، بل يمر عبر قنوات رسمية:

- مجلس الإدارة (Board of Directors): هو السلطة العليا التي تعتمد الموازنات السنوية (مثل موازنة عام 2026 التي اعتمدت مؤخراً) وتحدد التوجهات الاستراتيجية الكبرى.

- لجنة التدقيق (Audit Committee): تراجع سلامة البيانات المالية وتراقب فعالية الرقابة الداخلية قبل عرضها على المجلس.

- الرئيس التنفيذي والقطاع المالي (CFO): يتولون التنفيذ اليومي وتقديم التوصيات المبنية على مؤشرات الأداء (KPIs).

2-المعايير والموجهات الأساسية

تتخذ الشركة قراراتها بناءً على مقاييس مالية دقيقة تضمن استدامة النمو:

- الأولوية للعائد النقدي: يتم اختيار المشروعات الرأسمالية (CapEx) ذات العوائد السريعة والمرتفعة لضمان تدفقات نقدية قوية.

- إدارة المديونية: تركز القرارات الحالية على تحسين نسبة “صافي الدين إلى الربح” (Net Debt/EBITDA)، مع خطط طموحة لسداد الديون في غضون 4 إلى 5 سنوات.

- الالتزام بالمعايير المحاسبية: تُعد التقارير والقرارات وفقاً لـ معايير المحاسبة المصرية (EAS) والمعايير الدولية (IFRS).

3-محركات اتخاذ القرار في عام 2026

وفقاً للتوجهات الأخيرة للمؤسسة، تتركز القرارات المالية حالياً على ثلاثة محاور:

- الاستثمار الاستراتيجي: توجيه الإنفاق نحو البنية التحتية الدولية (الكابلات البحرية) ومراكز البيانات الرقمية.

- تعظيم التدفق النقدي الحر (FCFF): استهداف وصول التدفقات النقدية الحرة إلى مستويات مرتفعة (حوالي 35% من الربح قبل الضرائب) لدعم السيولة.

- توزيعات الأرباح: الموازنة بين إعادة الاستثمار في التكنولوجيا وبين مكافأة المساهمين عبر توزيعات أرباح مستدامة.

مناقشة الفرضيات:

سنتطرق في هذا إلى مناقشة تلك النتائج من خلال الفرضيات المطروحة والتي سنوجزها فيما يلي:

- تتمثل الفرضية الأولى في اعتماد المؤسسة المصرية للاتصالات (Telecom Egypt) على عملية التخطيط المالي للمستقبل، ذلك من خلال قيام المؤسسة بعملية التخطيط المالي بشكل كبير في التقدير لأهدافها وبرامجها المستقبلية، وهذا ما يثبت صحة الفرضية.

- تتمثل الفرضية الثانية في استخدام المؤسسة للموازنة التقديرية لاعتبارها أحد أهم أدوات التخطيط المالي، وهذا لكون الموازنة التقديرية ترجمة مالية وكمية لأهداف المؤسسة لأنها تتيح الفرصة للمسيرين للكشف عن مختلف المشاكل التي يمكن أن تتعرض لها المؤسسة في الحاضر والمستقبل، وهذا ما يثبت صحة الفرضية.

- تتمثل الفرضية الثالثة في عدم اعتماد المؤسسة بشكل كبير على نتائج الموازنة التقديرية في اتخاذ القرارات، وذلك لوجود مركزية في اتخاذ القرارات المالية من طرف المديرية العامة للمؤسسة، وبالتالي يصعب على الموازنة التقديرية المساهمة بشكل فعال في اتخاذ القرار المالي، وهذا ما يثبت صحة الفرضية.

- تتمثل الفرضية الرابعة في عدم الاعتماد على الطرق والأساليب العلمية والإحصائية في إعداد الموازنات التقديرية بالشركة المصرية للاتصالات، ويرجع ذلك لقيام المؤسسة ببناء تقديراتها بواسطة أساليب تقليدية بالاعتماد على البيانات التاريخية للسنوات السابقة، وهذا ما يثبت صحة الفرضية.

الخاتمة

يعتبر موضوع البحث بالغ الأهمية للمؤسسات الاقتصادية في مصر فالتخطيط المالي هو إطار لاتخاذ قرارات مالية صائبة، فأهميته في ضمان جودة تلك القرارات، فهو عملية التفكير بما يجب عمله بالمستقبل على ضوء ما يتوفر من معطيات في الحاضر، وذلك باستعمال أدوات من أهمها الموازنة التقديرية وهي عبارة عن أداة لا يمكن الاستغناء عنها بحيث تساهم في التخطيط.

وعلى الرغم من تطور الأبحاث والأدوات المتوصل إليها في هذا المجال إلا أن هذا اتخاذ القرارات على درجة كبيرة من التأكد لا يزال صعب المنال، فلا يوجد لحد الآن طريقة مستعملة لتجنب الانحرافات التي قد تقع، فلا يوجد يقين جازم بالمستقبل، ولا يمكن الوصول لتخطيط يشمل كل الاحتمالات وبالتالي تبقى القرارات محتملة الوقوع بحسب ظروف اتخاذها.

نتائج الدراسة:

من خلال الدراسة التي قمنا بها والتي نهدف منها إلى الإجابة على الإشكالية المطروحة، تم التوصل إلى جملة من نتائج تتعلق بالجانبين النظري والتطبيقي، يمكننا إنجازها فيما يلي:

- تعتبر الموازنة من بين أبرز أدوات التخطيط المالي الفعالة في الربط بين الأهداف والموارد المتاحة، ومنه اتخاذ القرارات السلمية في الوقت المناسب.

- تعتبر القرارات المالية من أهم القرارات في المؤسسة، إذ على أساسها يتحدد مستقبل المؤسسة فكلما كان القرار المالي رشيدًا كلما أدى ذلك للوصول إلى الأهداف المراد تحقيقها من طرف المؤسسة.

- تتم دراسة التقديرات التي تضعها وكالة ورقلة بعد إرسالها إلى المديرية العامة المؤسسة لإدخال تعديلات على هذه الموازنات وتطالب المؤسسة بتنفيذها وعدم تجاوزها.

- التسيير المركزي للمؤسسات الاقتصادية في مصر تسبب في عدم فتح المجال أمامها للاقتراح أو للمساهمة في القرارات المالية المتعلقة بها.

- الموازنة في المؤسسة تعتبر أساسًا لعملية التخطيط المالي ومن خلالها يمكن تحقيق الأهداف المسطرة.

- تبني المؤسسة تقديراتها بواسطة أساليب تقليدية بالاعتماد على بيانات تاريخية لسنوات سابقة.

- تواجه المؤسسة مشكل عدم الاستفادة من تحليل الانحرافات التي تظهر في الموازنة بين ما هو مخطط وما تم إنجازه على أرض الواقع.

- نقص الخبرات والمهارات الإدارية مما يمكن اعتباره أحد الأسباب التي ينتج عنها وجود ضعف في استخدام الموازنة كأداة مهمة للتخطيط المالي.

التوصيات:

على ضوء النتائج المتوصل إليها وبناء على الفرضيات المعتمدة في هذه الدراسة، يمكننا تقديم جملة من التوصيات التي قد تساهم في الحد من تجاوز الإشكالات المتعلقة بالموازنات التقديرية في المؤسسة محل الدراسة، وهي كالآتي:

- العمل علي رقمنة العمليات المالي (FinTech Integration)فيجب على المؤسسات الاستثمار في برامج “تخطيط موارد المؤسسات” (ERP) التي تعتمد على الذكاء الاصطناعي.

- تفعيل إدارة المخاطر المالية كجزء من التخطيط حيث لا ينبغي أن يركز التخطيط على الأرباح فقط، بل يجب أن يتضمن “تحليل الحساسية” (Sensitivity Analysis).

- تعزيز التكامل بين الإدارة المالية والأقسام التشغيلية والتخطيط المالي ليس مسؤولية قسم المحاسبة وحده.

- التركيز على “مؤشرات الأداء الرئيسية” (KPIs) النوعية بجانب الربحية، يجب إدراج مؤشرات تعكس كفاءة استخدام الموارد.

- على المؤسسة متابعة الانحرافات الناتجة بين الفعلي والمقدر ومحاولة تصحيحها مستقبلًا.

- تدريب الموظفين في مجال إعداد الموازنات التقديرية والاعتماد عليها كأداة للتخطيط المالي.

- استخدام الموازنة بشكل أوسع بحيث تربط بين الأهداف الخاصة بالعاملين وأهداف المؤسسة.

- الاعتماد على إعداد الموازنة بشكل دوري وذلك بإجراء اجتماعات دورية لرؤساء المصالح والأقسام من أجل مناقشة بنود الموازنات.

- ضرورة تثقيف كافة مستويات الإدارة بأهمية التخطيط المالي.

- إنشاء قسم خاص بإعداد الموازنات وعملية تحضيرها وتنفيذها.

- على المؤسسة الاعتماد على الطرق والأساليب العلمية والإحصائية في إعداد الموازنات التقديرية.

- فتح المجال أمام الوكالة لاتخاذ قراراتها المالية خصوصًا فيما يتعلق باستثماراتها وهذا بالتعاون مع المديرية العامة.

قائمة المراجع

إبراهيم عبد الواحد نائب، د.إنعام عبد المنعم باقية، نظرية القرارات، دار وائل للنشر، عمان، 2001م

أحمد ماهر، مبادئ الإدارة بين العلم والمهارة، ط3، الدار الجامعية، الإسكندرية، 2015م

اسامة عبد الخالق الأنصاري ” الإدارة المالية” كلية التجارة ، جامعة القاهرة

خياض حمزة رملي، نظم المعلومات المحاسبية المحوسبة، الإباي للنشر والتوزيع، الخرطوم، 2011م

رشيد بو زربة ، التخطيط المالي ودورة في اتخاذ القرار في المؤسسات الاقتصادية رسالةماجستير جامعة محمد بوضياف المسيلة الجزائر 2018

سيد صابر تعلب، نظم ودعم اتخاذ القرارات الإدارية، دار الفكر للنشر والتوزيع، عمان، 2015م

عدنان عواد الشوابكة، دور نظم تكنولوجيا المعلومات في اتخذا القرارات الإدارية، دار اليازوري للنشر والتوزيع، عمان، 2011م

فارس أبو معمر، تقييم أداء الإدارة المالية في المنظمات الغير حكومية العاملة في قطاع غزة ، رسالة ماجستبر الجامعةالإسلامية غزة 2008

فارس محمود أبو معمر ، الإدارة المالية ، ط 4 ، غزة ، فلسطين 2006م،

فيصل محمود الشواورة بادئ الادارة المالية” دار المسيرة للنشر و التوزيع و الطباعة

- كارول فريد الصايغ دور الذكاء الاصطناعي في اتخاذ القرارات الإدارية: دراسة حالة شركة BONANZA MTS أبو ظبي مجلة اقتصاد المال والأعمال , مج10, ع2 ، جامعة الشهيد حمه لخضر الوادي ، 2025

محمد العامري الإدارة المالية الحديثة/.دار وائل للنشر والتوزيع، الأردن، عمان2013.

محمد سامي راضي، وجدي حامد حجازي، المدخل الحديث في اعداد واستخدام الموازنات ، ط 1، الاسكندرية الدار الجامعية 2006م،

- محمد فايز عبدالمعطي الشرفا، واقع التخطيط المالي وأثره على الأداء المالي: دراسة حالة المدراء الماليون للجمعيات الخيرية العاملة… رسالة ماجستير الجامعة الإسلامية (غزة) 2021

- محمود ربيع محمد جيوشي دور التنبؤ الإداري في دعم اتخاذ القرار الاستراتيجي بالإدارات التعليمية مجلة جامعة الفيوم للعلوم التربوية والنفسية , ع20, ج4 جامعة الفيوم – كلية التربية2026

مفلح عقل ، الإدارة المالية المتقدمة ، دار آمنة للنشر والتوزيع 2022،

نواف سالم كنعان، اتخاذ القرارات الإدارية بين النظرية والتطبيق، دار الثقافة، عمان، 1998م

يامن جميل كلاب، واقع التخطيط المالى فى الشركات المفعلة فى اتحاد المقاولين فى قطاع غزة، ، رسالة ماجستبر الجامعةالإسلامية غزة 2015

Clara M et al.(2003).Stanford Social Innovation Review, Retrieved November 6, 2020, from:

https://www.researchgate.net/publication/26863726_Hidden_in_plain_sight.2003

-

() مفلح عقل ، الإدارة المالية المتقدمة ، دار آمنة للنشر والتوزيع 2022، ص 421. ↑

-

()اسامة عبد الخالق الأنصاري ” الإدارة المالية” كلية التجارة ، جامعة القاهرة ص 38 ↑

-

() فارس أبو معمر، تقييم أداء الإدارة المالية في المنظمات الغير حكومية العاملة في قطاع غزة ، رسالة ماجستبر الجامعةالإسلامية غزة 2008، ص 83. ↑

-

()يامن جميل كلاب، واقع التخطيط المالى فى الشركات المفعلة فى اتحاد المقاولين فى قطاع غزة، رسالة ماجستبر الجامعةالإسلامية غزة 2015 ص 9. ↑

-

()رشيد بو زربة، التخطيط المالي ودورة في اتخاذ القرار في المؤسسات الاقتصادية رسالةماجستير جامعة محمدبوضياف المسيلة الجزائر 2018 ص 18. ↑

-

() محمد فايز عبدالمعطي الشرفا، واقع التخطيط المالي وأثره على الأداء المالي: دراسة حالة المدراء الماليون للجمعيات الخيرية العامل.. رسالة ماجستير الجامعة الإسلامية (غزة) 2021 ص23 ↑

-

() فارس محمود أبو معمر ، الإدارة المالية ، ط 4 ، غزة ، فلسطين 2006م، ص 85. ↑

-

() محمد سامي راضي، وجدي حامد حجازي، المدخل الحديث في اعداد واستخدام الموازنات ، ط 1، الاسكندرية الدار الجامعية 2006م، ص 9. ↑

-

()فارس محمود أبو معمر ، الإدارة المالية ، مرجع سابق ص 87. ↑

-

()Clara M et al.(2003).Stanford Social Innovation Review, Retrieved November 6, 2020, from:

https://www.researchgate.net/publication/26863726_Hidden_in_plain_sight.2003 ↑

-

() نواف سالم كنعان، اتخاذ القرارات الإدارية بين النظرية والتطبيق، دار الثقافة، عمان، 1998م، ص ص 87 – 91. ↑

-

() أ.د.أحمد ماهر، مبادئ الإدارة بين العلم والمهارة، ط3، الدار الجامعية، الإسكندرية، 2015م، ص 151. ↑

-

() د.خياض حمزة رملي، نظم المعلومات المحاسبية المحوسبة، الإباي للنشر والتوزيع، الخرطوم، 2011م، ص 183. ↑

-

() د.عدنان عواد الشوابكة، دور نظم تكنولوجيا المعلومات في اتخذا القرارات الإدارية، دار اليازوري للنشر والتوزيع، عمان، 2011م، ص 141. ↑

-

() محمود ربيع محمد جيوشي دور التنبؤ الإداري في دعم اتخاذ القرار الاستراتيجي بالإدارات التعليمية مجلة جامعة الفيوم للعلوم التربوية والنفسية , ع20, ج4 جامعة الفيوم – كلية التربية2026 ص 135 – 183 ↑

-

()، كارول فريد الصايغ دور الذكاء الاصطناعي في اتخاذ القرارات الإدارية: دراسة حالة شركة BONANZA MTS أبو ظبي مجلة اقتصاد المال والأعمال , مج10, ع2 ، جامعة الشهيد حمه لخضر الوادي ، 2025 ، 621 – 644 ↑