الدور الوسيط للحد من العقبات في دعم العلاقة بين مهارات التفكير المستدام والريادة الاجتماعية: دراسة تحليلية لآراء عينة من العاملين في مصرف الرشيد في منطقة الفرات الأوسط

The Mediating Role of Reducing Obstacles in Supporting the Relationship Between Sustainable Thinking Skills and Social Entrepreneurship: An Analytical Study of the Opinions of a Sample of Employees at Al-Rasheed Bank in the Middle Euphrates Region

مثنى توفيق عبد الحسن1

1 جامعة المثنى، كلية العلوم، العراق.

بريد الكتروني: muthana.tawfiq@mu.edu.iq

DOI: https://doi.org/10.53796/hnsj67/20

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/67/20

المجلد (6) العدد (7). الصفحات: 308 - 323

تاريخ الاستقبال: 2025-06-07 | تاريخ القبول: 2025-06-15 | تاريخ النشر: 2025-07-01

المستخلص: يهدف هذا البحث إلى تحليل الدور الوسيط للحد من العقبات التنظيمية والفردية في تعزيز العلاقة بين مهارات التفكير المستدام والريادة الاجتماعية لدى العاملين في مصرف الرشيد في منطقة الفرات الأوسط. اعتمدت الدراسة على نموذج فرضي يتضمن أبعاد مهارات التفكير المستدام (المنظومي، المستقبلي، الاستراتيجي، القيمي) وأبعاد الريادة الاجتماعية (الأثر الاجتماعي الإيجابي، التفكير غير التقليدي، الأساليب المستدامة، الإبداع)، مع اختبار أثر الحد من العقبات كمتغير وسيط. جمعت البيانات من عينة مكونة من 168 موظفًا باستخدام استمارة استبيان، وتم تحليلها باستخدام برمجيات (SPSS وAMOS V.29). أظهرت النتائج وجود علاقات ارتباط وتأثير ذات دلالة إحصائية بين مهارات التفكير المستدام والريادة الاجتماعية، كما بيّنت أن الحد من العقبات يلعب دورًا وسطيًا مؤثرًا في هذه العلاقة. وتوصلت الدراسة إلى عدد من الاستنتاجات أبرزها أن تطوير بيئة عمل داعمة للتفكير المستدام، وتفعيل أدوات الحد من العقبات، يسهمان بفاعلية في دعم المبادرات الريادية الاجتماعية داخل المؤسسات المصرفية.

الكلمات المفتاحية: مهارات التفكير المستدام، الريادة الاجتماعية، الحد من العقبات، العقبات التنظيمية، العقبات الفردية.

Abstract: This study aims to analyze the mediating role of reducing organizational and individual obstacles in strengthening the relationship between sustainable thinking skills and social entrepreneurship among employees at Al-Rasheed Bank in the Middle Euphrates region. The research adopts a hypothetical model that includes dimensions of sustainable thinking skills (systemic, futuristic, strategic, and values-based thinking) and dimensions of social entrepreneurship (positive social impact, unconventional thinking, sustainable methods, and creativity), with the moderating variable being the reduction of obstacles. Data were collected from a sample of 168 employees using a structured questionnaire and analyzed using SPSS and AMOS (V.29). The results revealed statistically significant correlations and influence relationships between sustainable thinking skills and social entrepreneurship. Furthermore, reducing obstacles plays an effective mediating role in enhancing this relationship. The study concluded that developing a supportive work environment for sustainable thinking and activating tools to reduce barriers effectively contributes to promoting social entrepreneurial initiatives within banking institutions.

Keywords: Sustainable thinking skills, social entrepreneurship, reducing obstacles, organizational obstacles, individual obstacles.

المقدمة

واجهت المجتمعات العديد من التهديدات التي تمثل خطراً على البيئة والاستدامة، خاصة تلك المتعلقة بوجود الإنسان واستمرار الحياة على سطح الأرض، ومن تلك التهديدات التغيرات المناخية والعديد من الظواهر الطبيعية ونقص الموارد الطبيعية، وفرضت تلك التهديدات ضرورة البحث عن سبل وآليات تساعد في الانتقال والتحول إلى مسار الاستدامة، ولا يتأتى ذلك إلا من خلال نهج تكاملي يسعى إلى تطوير أنظمة تفكير المتعلمين وإزالة تحديات الاستدامة, وأشار ( 2012 ,Doppelt) إلى أن الأجيال القادمة ستتعرض للعديد من المخاطر بسبب المشكلات البيئية المختلفة وذلك إذا لم يغير الأفراد نظم تفكيرهم وسلوكياتهم نحو البيئة بحيث يتخذون قرارات سليمة بيئياً ومفيدة اجتماعياً واقتصادياً، فالظهور الغير متوقع للمخاوف البيئية الأخيرة يجعلنا نتوقع أيضاً مخاطر جديدة وغير متوقعة بشكل مفاجئ في المستقبل، ويعكس ذلك الحاجة إلى تنمية التفكير المستدام لدى جميع الأفراد وذلك لحماية البيئة وتحقيق الاستدامة.

ومن جانب اخر تعد الريادة الاجتماعية السبيل الديمومة تقديم الخدمة في المجتمع الذي تعمل فيه المنظمة بالدرجة الأولى ، اذ تعمل على اغتنام الفرص والتي كانت ستذهب دون ان يلاحظها احد واستعدادها للمخاطرة بشكل يختلف عن الآخرين ، لان أفرادها تمتلك العقلية الاستثنائية في التعامل مع الانشطة المختلفة وابداعها في معالجة المشاكل الاجتماعية والتي أصبحت أكثر تعقيدا مع الزمن ، عن طريق الطرائق المبتكرة للمبادرات والممارسات والتي تؤدي إلى ولادة مشاريع باستراتيجيات خلق القيمة المزدوجة الاجتماعية والاقتصادية. لكن كل هذا لا يمكن أن يتحقق دون الحد من العقبات التي تحول دون ذلك سواء على المستوى التنظيمي أو الفردي أو كلتاهما أجمالا لزيادة قدرتها في تحسين الريادة الاجتماعية في المجتمع الذي تعمل به .

المبحث الاول: المنهجية العلمية

اولا: مشكلة البحث

تعد المؤسسات المصرفية مثل مصرف الرشيد في منطقة الفرات من العوامل الحيوية في دفع هذه التوجهات من خلال دعم وتمويل المشاريع التي تعزز من استدامة المجتمعات, ونتيجة تزايدت أهمية التفكير المستدام والريادة الاجتماعية في السنوات الأخيرة، خصوصًا في ظل التحديات البيئية والاجتماعية التي تواجه المجتمعات, الامر الذي يتطلب الأمر جهودًا مشتركة من المؤسسات التعليمية والمصرفية لتحسين مهارات التفكير المستدام وتعزيز الريادة الاجتماعية، مما يسهم في التنمية المستدامة للمجتمع, تتمثل مشكلة البحث في تحديد كيفية تأثير مهارات التفكير المستدام على تعزيز الريادة الاجتماعية في سياق العمل في مصرف الرشيد, وكيفية الحد من العقبات التي تعيق هذا الدعم ويمكن تلخيص مشكلة بالأسئلة الاتية:

1-ما هي مهارات التفكير المستدام التي يمتلكها العاملون في مصرف الرشيد؟

2-كيف تؤثر هذه المهارات على تعزيز الريادة الاجتماعية في الأعمال والمشاريع التي يتم تمويلها؟

3-ما هي العقبات التي تواجه العاملين في تطبيق مهارات التفكير المستدام لدعم الريادة الاجتماعية؟

4-كيف يمكن أن تساهم استراتيجيات معينة في الحد من هذه العقبات وتحسين العلاقة بين التفكير المستدام والريادة الاجتماعية؟

ثانيا: اهمية البحث

تسهم نتائج هذا البحث في فهم العوامل الأساسية التي تعزز أو تعيق العلاقة بين التفكير المستدام والريادة الاجتماعية، مما يساعد المصارف والمؤسسات الأخرى على تطوير استراتيجيات فعالة لدعم هذه المجالات, إذ تعد مهارات التفكير المستدام ضرورية في عالم متسارع التغيرات، حيث إن القدرة على اتخاذ قرارات مستدامة تساعد في معالجة التحديات البيئية والاجتماعية, ومن جانب اخر تمثل الريادة الاجتماعية وسيلة فعالة لمواجهة قضايا مثل الفقر، البطالة، والمشكلات البيئية, ومن خلال فهم العلاقة بين مهارات التفكير المستدام والريادة الاجتماعية، يمكن لمصرف الرشيد والمصارف الأخرى توجيه مواردها لدعم المبادرات التي تحقق هذا الهدف. هذا يمكن أن يحفز الابتكار ويخلق فرص عمل جديدة في المجتمع.

ثالثا: اهداف البحث

1– التعرف على مجموعة المهارات المتعلقة بالتفكير المستدام التي يمتلكها العاملون في مصرف الرشيد.

2-فهم كيفية تأثير مهارات التفكير المستدام على تعزيز الريادة الاجتماعية في المشاريع الممولة من قبل المصرف.

3- دراسة العقبات التي تواجه العاملين في تطبيق مهارات التفكير المستدام لتعزيز الريادة الاجتماعية.

4- تطوير توصيات عملية للتغلب على العقبات التي تواجه العلاقة بين التفكير المستدام والريادة الاجتماعية.

5- تطوير نموذج عمل مبتكر يدمج بين مهارات التفكير المستدام والريادة الاجتماعية في العمل المصرفي.

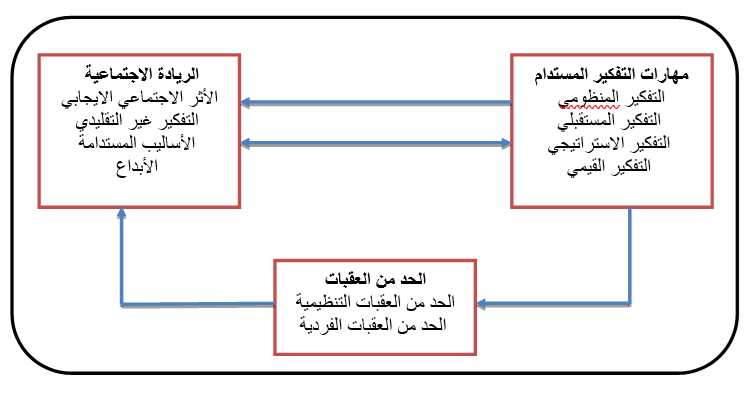

رابعا: المخطط الفرضي

الشكل(1) المخطط الفرضي للبحث

المصدر: اعداد الباحث

خامسا: فرضيات البحث

الفرضية الرئيسة الاولى: توجد علاقة ارتباط ذات دلالة معنوية بين ابعاد مهارات التفكير المستدام (التفكير المنظومي, التفكير المستقبلي, التفكير الاستراتيجي, التفكير القيمي) وابعاد الريادة الاجتماعية (الأثر الاجتماعي الايجابي, التفكير غير التقليدي, الأساليب المستدامة, الأبداع).

الفرضية الرئيسة الثانية: توجد علاقة ارتباط ذات دلالة معنوية بين ابعاد الحد من العقبات (الحد من العقبات التنظيمية, الحد من العقبات الفردية) وابعاد الريادة الاجتماعية (الأثر الاجتماعي الايجابي, التفكير غير التقليدي, الأساليب المستدامة, الأبداع).

الفرضية الرئيسة الثالثة: تنص الفرضية الرئيسة الثالثة على (يزداد تأثير مهارات التفكير المستدام في الريادة الاجتماعية بوجود الحد من العقبات).).

سادسا: مجتمع وعينة البحث

تمثل مجتمع الدراسة في العاملين في مصرف الرشيد في منطقة الفرات الاوسط في محافظات الفرات الأوسط (النجف، بابل، قادسية، كربلاء، مثنى ), بينما بلغ حجم العينة (168) فرداً.

المبحث الثاني: الجانب النظري للبحث

اولا: مفهوم واهمية مهارات التفكير المستدام

يعرف التفكير المستدام بأنه القدرة على اتخاذ قرار لا يتسبب في عواقب سلبية للجيل الحالي أو في المستقبل، ويسهم في تقييم تأثير الأخطار والتهديدات والفرص في أي إجراءات يتم اتخاذها، وهو لا يأخذ بعين الاعتبار الربح فقط عند اتخاذ القرار ولكن يراعي فائدته للفرد وللبيئة وكوكب الأرض (71: 2016 Deniz). كما يشير التفكير المستدام إلى السلوكيات والقيم التي ينبغي أن تنظم تفكير الفرد من أجل اتخاذ القرارات الأخلاقية والتصرف بشكل مستدام(Kras,2015:64).

وعرفه (Aldrich,2018:12) بأنه مجموعة من السلوكيات والعمليات العقلية التي يمارسها الأفراد، بهدف حل القضايا والمشكلات الواقعية المرتبطة بالاستدامة من منظور شمولي واستراتيجي ومستقبلي وقيمي. كما حدد (Repanovici et al.,2021:1288) تعريف التفكير المستدام بأنه التفكير الذي يؤدي إلى القيام بالسلوكيات واتخاذ القرارات التي تساعد في الحفاظ على الكرة الأرضية بما تحتويه من كائنات حية وأشياء غير حية والتغلب على التحديات بمختلف أنواعها. واشار(Raymundo et al.,2019:77) الى أنه القدرة على المشاركة الفعالة في التغلب على التحديات الاجتماعية والبيئية والاقتصادية في العالم المعاصر، وتشمل هذه التحديات تغير المناخ، والبصمة الكربونية، والأمن الغذائي، وحقوق الإنسان.

ومن جانب اخر صرح(Al-Dosari&Abdellatif,2024:29) بأنه غالباً ما يقترن التفكير المستدام بمفهوم الاستدامة والتي تعني التنمية التي تلبي احتياجات الأجيال الحالية دون التقليل من قدرة الأجيال القادمة على تلبية احتياجاتهم وتطلعاتهم، وتتمثل استدامة النظم البيئية الطبيعية في التوازن الديناميكي بين المدخلات والمخرجات الطبيعية والذي يتأثر بالعوامل الخارجية كالتغيرات المناخية والكوارث الطبيعية. ويتطلب التفكير المستدام وضع تصور طويل الأجل للحفاظ على احتياجات الأجيال القادمة، وتوقع العواقب الضارة غير المقصودة ومنعها، وضرورة المساواة بين الأجيال في المستقبل(Pilogallo et al.,2024:892).

ثانيا: ابعاد مهارات التفكير المستدام

اتفقت العديد من الأدبيات والدراسات السابقة (Wiek et al.,2011:204؛ Warren et al.,2014:27)على مجموعة من الأبعاد التي تمثل مهارات التفكير المستدام، وتمثلت تلك الأبعاد أو المهارات فيما يلي:

1-التفكير المنظومي

يرتبط مفهوم التفكير المنظومي بالمدخل المنظومي والذي يعرف بأنه فلسفة ومنهج وأسلوب في التفكير يقوم على امتزاج وتداخل المعرفة العلمية وذلك لتقديم رؤية كلية شاملة تأخذ في الاعتبار جميع العوامل(Al-Muqbil,2024:3)، ويكمن جوهر التفكير المنظومي في تحديد الترابط بين عناصر مختلفة ترتبط بموضوع محدد، ويسعى للتوصل إلى أفضل النتائج ويستند إلى قواعد وضوابط منهجية وعلمية مع تمتعه بالمرونة في التعامل مع مجموعة الفروض المتعلقة بمدى كفاءة وفاعلية الوسائل المنظومية(Fathurohman et al.,2023:1053).

2-التفكير المستقبلي

يُعرف التفكير المستقبلي بأنه القدرة على التحليل الجماعي والتقييم وتقديم تصورات مستقبلية فيما يتعلق بقضايا الاستدامة وأطر حل مشكلات الاستدامة (Saari et al.,2024:493).ويتضمن التفكير المستقبلي القدرة على مناقشة النتائج والآثار المتوقعة عن ممارسات الأفراد في الماضي على خياراتنا اليوم وفي المستقبل، وتحديد المشكلات المستقبلية المحتملة الناتجة عن ممارساتنا في الوقت الحاضر ، ولذا نجد أن الاستدامة تتطلب التعلم من الماضي واستكشاف الحاضر والتفكير في المستقبل، وتطوير حلول مرنة وقابلة للتكيف(Mehammud& Ahmad,2024:146).

3-التفكير الاستراتيجي

يتضمن التفكير الاستراتيجي القدرة على التفكير فيما وراء الآفاق الزمنية قصيرة المدى وتعديل مسارات الإجراءات المحددة بالخطة الاستراتيجية (Al-Muqbil,2024:3)، ويركز ذلك النمط من التفكير على الحاضر مع الأخذ في الاعتبار رؤية المستقبل المنشود، ويسعى إلى الاستفادة من فرص التقدم والنمو والتنمية من خلال التفاعل الديناميكي بين القدرات التنظيمية الداخلية والبيئات الخارجية (Wiek et al.,2011:204).

4-التفكير القيمي

يعرف التفكير القيمي بالتفكير القائم على الأحكام الخلقية، ونظرا لأن مجال الاستدامة موجه نحو تحديد المشكلة وتقديم حلول لها، وتتطلب تلك الحلول تقديم الأحكام الخلقية، وهذا يشمل القدرة على تحديد وتطبيق قيم الاستدامة ومبادئها وأهدافها والتوفيق والتفاوض بشأنها(Wiek et al.,2011:204). ويتضمن التفكير القيمي القدرة على تقييم المشكلة ووصفها بشكل كامل، وتوضيح كيف تتباين العدالة والسلامة الاجتماعية والبيئية عبر الثقافات(Al-Muqbil,2024:3).

ثالثا: مفهوم واهمية الريادة الاجتماعية

يبحث الرياديون الاجتماعيون عن فرص جديدة ويحدثون تأثيراً إيجابياً باستخدام أساليب القيادة والإدارة, إذ تعمل الريادة الاجتماعية على تحقيق الربح أثناء إحداث التغيير من خلال توفير قيمة للمجتمع (Noruzi et al.,2010:3). واشار(Bacq,2011:374) الى أن الريادة الاجتماعية من خلال الشمولية والاعتماد المتبادل للمجتمع ، يمكن إجراء تغييرات من شأنها أن تدفع المجمعات إلى الأمام, عن طريق ربط القطاعات وأصحاب المصلحة والشبكات المجتمعية المتنوعة بعلاقة قوية ومرنة ومثمرة, والتواصل بين المجتمعات للحصول على علاقة مجتمعية أكبر من خلال إنشاء جسور لتجميع الموارد.

من جانب أخر صرح (Dwivedi&Weerawardena,2018:33) بأن الريادة الاجتماعية هو ظاهرة تطبيق الخبرة التجارية والمهارات القائمة على السوق في القطاع غير الربحي ، مثل عندما تقوم المنظمات غير الربحية بتطوير مناهج مبتكرة لكسب الدخل. وبين (Lang&Fink,2019:156) أن الريادة الاجتماعية هو نهج يطبق سلوكيات ريادية من قِبل مجموعة من الأفراد أو منظمة معينة قد تكون ناشئة، لتحقيق فكرة مبتكرة على أرض الواقع، توفر حلولاً اجتماعية أو بيئية أو ثقافية, ويهدف التوجه الاجتماعي الريادي إلى إحداث التغيير الإيجابي في المجتمع والعالم، بوصفه بديلاً عن تحقيق الأرباح المادية فقط. واشار(Halberstadt et al.,2021:139) الى انه العملية التي من خلالها يتم توفير حلول مبتكرة لمشاكل المجتمع الاجتماعية الأكثر حاجة, ومعالجة القضايا الاجتماعية الرئيسة وتقديم أفكار جديدة للتغيير على مجال واسع

أن الدافع الأساس للريادة الاجتماعية هو خلق قيمة اجتماعية، بدلاً من الثروة الشخصية وثروة المساهمين، وأن النشاط التنظيمي يتميز بالابتكار, أو إنشاء شيء جديد بدلاً من مجرد تكرار الانشطة أو الممارسات القائمة (Ibrahim,2016:244).

اما (Parajuli,2019:2) فينظر للريادة الاجتماعية بأنها يعمل على التعايش بين المنطق الاجتماعي والاقتصادي داخل المنظمات من خلال تحقيق التوازن بين الاثنين, من منظور أن المنظمات قد تكتسب أشكالاً عديدة من المنافع (مالية ، واجتماعية ، وبيئية ،وغيرها). من جانب اخر توصل (Ranasinghe et al.,2019:46) الى أن الريادة الاجتماعية توفر العديد من الفوائد المحتملة، مثل زيادة الكفاءة, وزيادة الحصة السوقية, والميزة التنافسية بعيدة الامد.

رابعا: ابعاد الريادة الاجتماعية

سلط (Saebi et al.,2019:77؛Praszkier&Munnik,2023:1510) الضوء على أربعة أبعاد أساسية خاصة بالريادة الاجتماعية التي سيتم تناولها في الجانب التطبيقي كونها من أهم المرتكزات التي جاءت وفق هذه المؤلفات، وهذه الابعاد هي كما يأتي:

1-الأثر الاجتماعي الايجابي

يتمثل هدف الريادة الاجتماعية الاساس في تحقيق الأثر في المجتمع الذي تعيش فيه ، لذلك لفي موضوع الريادة الاجتماعية اهتماما واسع النطاق من أجل استغلال الفرص وخلق قيمة للمجتمعات التي تعيش فيها ، لأن مهمتها الأساسية تنظيم طرائق جديدة ومبتكرة للمشاكل الموجودة في المجتمع (2 : 2014 , Jensen).

2-التفكير غير التقليدي

عندما يبدأ الانسان بعملية التفكير لحل مشكلة ما أو أتخاذ قرار ما أو لأي سبب آخر فإن عليه أن يحرص على أن يكون تفكيره فعالاً ومجديا ليخرج بنتائج ايجابية نافعة فهنالك تفكير فعال غير تقليدي في معالجة المشاكل المطروحة وآخر غير فعال ولكل منهما خصائصه (Phillips et al.,2015:429).

3-استخدام الأساليب المستدامة

تسعى الريادة الاجتماعية جاهدة على استخدام الاساليب التي تضمن لها الاستدامة والاستمرار في أعمالها لكي تحصل على مصادر موثوقة ومضمونة من الایرادات في الأوقات الصعبة التي من الممكن أن أمر بها(Macke et al.,2018:678). كما بين (Ranasinghe et al.,2019:46) أن قضية استخدام الأساليب المستدامة عادة ما ترأس قائمة اهتماماتهم ، فالعديد من المنظمات تعمد الى انشاء مسارات اعمال مدرة للدخل لتعويضها النفس المتوقع في التمويل.

4-الأبداع

شكل الابداع مظلة رئيسة تحث الآخرين الوصول إلى حالة من التميز وتقديم ما هو جديد بشكل مستمر ، وما هو ملاحظ أن الابداع يطال مجالات متعددة، فهو لا يقتصر على الجانب التكنولوجي بل يمك ليشمل الجانب القيمي والثقافي ومختلف الجوانب الإنسانية في المنظمة(Praszkier&Munnik,2023:1510). وما لا شك فيه أن القيادة دورا مهما وكبيرا في عملية تشجيع الأبداع لدى الأفراد ، فما نشهده من تطور كبير في شتى المجالات ما هو الا عن طريق الأفكار الإبداعية الجديدة ، فكلمة الإبداع الغناء مأخوذة من بدع الشيء أو ابتداعه أي ، أنشاء وبدأه، وبدعه بدعا أي أنشاء على غير مثال ، أي صياغة غير مسبوقة(Ranasinghe et al.,2019:46).

خامسا: الحد من العقبات

أدرك علماء السلوك التنظيمي أن رفض التغيير قد يحدث نتيجة لعوامل تعود الى الفرد أو الى عوامل تعود الى المنظمة وهذه العقبات هي التي تحول دون حدوث التغيير ، وقد صنف العلماء هذه العقبات وفق مستويين هما(Aliwi et al.,2018:59؛ Ramos-Maçães,2022:4):

1- العقبات التنظيمية

قد يعود رفض التغيير التنظيمي الى عوامل تابعة (أي ذات ارتباط) من المنظمات نفسها ، وتنقسم هذه العقبات إلى أربعة أنواع هي(Millar,2019:311):

أ- التركيز المحدود على التغيير

قد يفشل المديرون أحيانا في التمييز بأن احداث تغيير ما في ميدان معين عادة ما يتسبب في الحاجة إلى أجزاء تغيير في ميادين أخرى ، كما قد يستخف هؤلاء المديرون بالنتائج الاجتماعية والانسانية للتغيرات التكنولوجية الأمر الذي يتسبب في مقاومة الأفراد للتغيير(Zahra&Al-Khazraje,2023:251)، وبالاتجاه نفسه قد تركز الإدارة على احداث التغييرات التي تستهدف تخفيض الكلفة ويتجاهلون تلك التي لا تتصل بالكلفة بشكل مباشر كما هو الحال في أحداث التغييرات التي يقصد من وراءها زيادة الدافعية أو تطوير رضا الزبون(Franklin& Aguenza,2016:28) .

ب- الافتقار إلى التنسيق والتعاون

غالبا ما ينشأ الصراع أو الشخصي التنظيمي من ضعف التنسيق في تنفيذ عملية التغيير ، اذ يجب أن تأخذ الإدارة بالحسبان أن أجزاء المنظمة مترابطة مع بعضها البعض ومن ثم فأن التغيير في أحدها ينسحب بالضرورة على تغيير في الأجزاء الأخرى ، الأمر الذي يؤشر الحاجة إلى التنسيق في عملية التغيير و التعاون بين الأجزاء أو الوحدات التنظيمية(Millar,2019:3012).

ت- الأهداف والتقييمات المتباينة

قد يحدد مديرو بعض الوحدات التنظيمية أهدافا تتباين عن أهداف الوحدات الأخرى اي أن أحداث التغيير قد يتسبب في انخفاض اداء بعض الوحدات التنظيمية، كما أن التباين بين الأفراد في تقييم المواقف التي تحتاج إلى تغيير قد يشكل عائقا في هذا الجانب أيضا(Aliwi et al.,2018:61).

ث- علاقات القوة القائمة

قد تهدد بعض انواع التغيير علاقات القوة القائمة حاليا في المنظمة الأمر الذي يتسبب في الوقوف أمامها من المعنيين بالأمر، اذا قد ينجم عن اعتماد أسلوب الإدارة التشاركية أو أسلوب فرق العمل الموجه ذاتيا أو برامج التمكين في اختلاف علاقات القوة في المنظمات ما يدفع البعض إلى مقاومتها(Lorenzo-Gómez,2020:56).

2- العقبات الفردية

توجد أربعة أنواع من معوقات التغيير التنظيمي من وجية نظر الافراد والتي تجعلهم يرفضون التغيير الذي تريده الادارة احداثه بالمنظمة وهي (Ramos-Maçães,2022:4):

أ-الصفات الشخصية

للصفات الموروثة والمكتسبة المكونة لنمط شخصية الفرد دور مهم في عملية التغيير من حيث القبول أو الرفض ، فمثلا عندما يتصف فرد معين بسيادة النمط الانفتاحي كنمط مميز لشخصيته فأنه يمتاز بصفات الابداع ، التفكير المنفتح ، والرغبة في تجربة الأشياء الجديدة وبذلك لا يتوقع منه أن يقاوم التغيير(O’Sullivan et al.,2017:1633) .

ب الخوف من المجهول

غالباً ما لا يفهم الأفراد كيف يؤثر التغيير فيهم ، ويرجع ذلك إلى عدد من المسببات منها عدم التأكد ، وضعف المعلومات عن الأحداث المتصلة بالمستقبل الأمر الذي قد يتسبب في مقاومتهم للتغيير حتى وان كانوا مدركين لضرورة احداث التغيير(Dârjan,2024:181) .

ت الخوف من الخسارة

قد يقاوم الأفراد التغيير اذا ما شعروا بأنه سيعود عليهم بالسلب اتجاه قيمة ما يعتزون بها ، فمثلا التغيير في تصميم الوظيفة أو الهيكل التنظيمي أو التكنولوجيا قد يجعل الأفراد متخوفين من فقدان القوة أو المكانة أو الأجور أو العائدات الاضافية أو حتى وظيفته في بعض الأحيان (Winter& Månsson,2024:3).

ت ضعف الفهم أو فقدان الثقة

قد لا يفهم الأفراد الغرض المقصود من وراء التغيير كما قد تعوزهم الثقة فى مغزى عملية التغيير ، فلو كانت خبرة الفرد السابقة مع القائمين بعملية التغيير غير مشجعة فأنه بالتأكيد سوف يقاوم أحداث التغيير ، فعلى سبيل المثال فأنه قد يتم التغلب على خوف العاملين من الظروف الاقتصادية عن طريق طمأنتهم بواسطة أحد كبار المديرين بالمنظمة ، ومن الواجب أن يظهر كبار المديرين قدرا كبيرا من العواطف الجياشة كجزء من اخبار العاملين ماذا يعني التغيير التنظيمي بالنسبة لهم (Lorenzo-Gómez,2020:58).

المبحث الثالث: الجانب العملي

اولا: اختبار التوزيع الطبيعي

تستعرض نتائج الجدول (1) ان البيانات المسحوبة من المجتمع المبحوث تتوزع توزيعا طبيعيا, مما يعني ان القيمة المعنوية لمتغيرات الدراسة اعلى من (0.05), وهذا يدل على انه يمكن تعميم النتائج التي تتوصل اليها الدراسة على المجتمع المبحوث, والجدول (1) يوضح توزيع بيانات الدراسة توزيعا طبيعيا.

الجدول (1) اختبار التوزيع الطبيعي لمتغيرات الدراسة

|

معايير المقارنة |

المتغيرات |

|||

|

مهارات التفكير المستدام |

الحد من العقبات |

الريادة الاجتماعية |

||

|

الوسط الحسابي |

3.51 |

3.76 |

3.30 |

|

|

الانحراف المعياري |

0.432 |

0.471 |

0.744 |

|

|

معلمات اختبار Kol-Smi |

المطلقة |

0.124 |

0.115 |

0.173 |

|

الايجابية |

0.124 |

0.061 |

0.174 |

|

|

السالبة |

-0.071- |

-0.115- |

-0.097- |

|

|

المعلمة الاحصائية |

2.363 |

2.194 |

3.281 |

|

|

Sig. |

0.128c |

0.200c |

0.200c |

|

المصدر: اعداد الباحث بالاعتماد على مخرجات الحزمة الاحصائية (SPSS.V.29).

ثانيا: فحص ثبات اداة القياس

تبين نتائج الجدول (2) ثبات اداة القياس بواقع معامل ارتباط طردي قوي وفقا لتصنيف (Cohen et al.,1983), ومقداره (0.612), ليشير الى ثبات واتساق فقرات اداة القياس, وتبعا لمعامل التجزئة النصفية بوقع (0.880) للفقرات الفردية والبالغة (29) فقرة, و(0.852) بواقع (30) فقرة, كما اظهرت نتائج الدراسة ان معامل سبيرمان براون بلغ (0.759) مما يعني انسجام فقرات الاستبانة وملائمتها لتفسير وقياس ما اعده لقياسه, بينما قدرت قيمة معامل كوتمان للتجزئة النصفية بقيمة (0.759) وهذا يؤكد قوة العلاقة فقرات اداة القياس.

الجدول (2) اختبار ثبات الاستبانة

|

المتغيرات |

عدد الفقرات |

معاملات كرونباخ الفا |

معامل الصدق الهيكلي |

||||||

|

الرئيسة |

الفرعية |

||||||||

|

مهارات التفكير المستدام |

التفكير المنظومي |

6 |

0.822 |

0.821 |

0.906 |

0.907 |

|||

|

التفكير المستقبلي |

5 |

0.823 |

0.901 |

0.905 |

|||||

|

التفكير الاستراتيجي |

4 |

0.826 |

0.846 |

0.907 |

|||||

|

التفكير القيمي |

4 |

0.824 |

0.784 |

0.932 |

|||||

|

الريادة الاجتماعية |

الأثر الاجتماعي الايجابي |

5 |

0.822 |

0.820 |

0.902 |

0.905 |

|||

|

التفكير غير التقليدي |

4 |

0.820 |

0.911 |

0.901 |

|||||

|

الأساليب المستدامة |

5 |

0.828 |

0.907 |

0.910 |

|||||

|

الأبداع |

4 |

0.821 |

0.880 |

0.903 |

|||||

|

الحد من العقبات التنظيمية |

4 |

0.821 |

0.903 |

||||||

|

الحد من العقبات الفردية |

4 |

0.834 |

|||||||

|

معامل الارتباط بين جزئي الاستبانة |

0.612 |

علاقة طردية قوية |

|||||||

|

معامل التجزئة النصفية |

29 |

فردي |

0.880 |

فقراته تحقق شرط الثبات |

|||||

|

30[1] |

زوجي |

0.852 |

فقراته تحقق شرط الثبات |

||||||

|

معامل سبيرمان براون |

0.759 |

قوي |

|||||||

|

معامل كوتمان للتجزئة النصفية |

0.759 |

قوي |

|||||||

ثالثا: وصف متغيرات الدراسة

تهتم هذه الفقرة بوصف وتشخيص ابعاد المتغير المستقل (مهارات التفكير المستدام) باعتباره متغيراً مؤثراً وتحليل نتائجها والمتمثلة في اربعة ابعاد والريادة الاجتماعية بواقع اربع ابعاد والحد من العقبات, بواقع بُعدين فرعيين هما وبواقع (45) فقرة, وقد ترتبت فقرات هذا التحليل بحسب معاملات الاختلاف, فكلما انخفض معامل الاختلاف كلما دل ذلك على تناسق استجابة افراد عينة الدراسة وبالعكس.

الجدول (3) وصف وتحليل متغيرات الدراسة

|

البُعد |

الوسط الحسابي |

اتجاه الاجابة |

مستوى الاجابة |

الانحراف المعياري |

الاهمية النسبية % |

مستوى التوافر |

معامل الاختلاف % |

|||

|

1 |

التفكير المنظومي |

3.45 |

اتفق |

مرتفع |

0.482 |

72% |

جيد |

13.42 |

||

|

2 |

التفكير المستقبلي |

3.5 |

اتفق |

مرتفع |

0.47 |

72% |

جيد |

13.23 |

||

|

3 |

التفكير الاستراتيجي |

3.41 |

اتفق |

مرتفع |

0.545 |

69% |

متوسط |

16.24 |

||

|

4 |

التفكير القيمي |

3.12 |

اتفق |

مرتفع |

0.561 |

12.41 |

||||

|

المعدل العام لمتغير مهارات التفكير المستدام |

||||||||||

|

الوسط الحسابي |

3.37 |

|||||||||

|

الانحراف المعياري |

0.432 |

|||||||||

|

الاهمية النسبية % |

70% |

|||||||||

|

معامل الاختلاف % |

12.21 |

|||||||||

|

البُعد |

الوسط الحسابي |

اتجاه الاجابة |

مستوى الاجابة |

الانحراف المعياري |

الاهمية النسبية % |

مستوى التوافر |

معامل الاختلاف % |

|

|

1 |

الأثر الاجتماعي الايجابي |

3.24 |

اتفق |

مرتفع |

0.511 |

67% |

متوسط |

15.55 |

|

2 |

التفكير غير التقليدي |

3.13 |

محايد |

معتدل |

0.703 |

66% |

متوسط |

21.15 |

|

3 |

الأساليب المستدامة |

3.45 |

اتفق |

مرتفع |

0.664 |

70% |

جيد |

18.91 |

|

4 |

الأبداع |

3.23 |

محايد |

معتدل |

0.725 |

66% |

متوسط |

22.02 |

|

المعدل العام لمتغير الريادة الاجتماعية |

||||||||

|

الوسط الحسابي |

3.26 |

|||||||

|

الانحراف المعياري |

0.568 |

|||||||

|

الاهمية النسبية % |

67% |

|||||||

|

معامل الاختلاف % |

16.90 |

|||||||

|

الفقرة |

الوسط الحسابي |

اتجاه الاجابة |

مستوى الاجابة |

الانحراف المعياري |

الاهمية النسبية % |

مستوى التوافر |

معامل الاختلاف % |

||||||

|

ORID1 |

الحد من العقبات التنظيمية |

3.52 |

محايد |

معتدل |

1.091 |

68% |

متوسط |

32.22 |

|||||

|

ORID2 |

الحد من العقبات الفردية |

3.31 |

محايد |

معتدل |

0.995 |

66% |

متوسط |

30.14 |

|||||

|

المعدل العام لمتغير الحد من العقبات |

|||||||||||||

|

الوسط الحسابي |

3.41 |

||||||||||||

|

الانحراف المعياري |

0.742 |

||||||||||||

|

الاهمية النسبية % |

66% |

||||||||||||

|

معامل الاختلاف % |

22.1 |

||||||||||||

رابعا: اختبار الفرضيات

- فرضية الارتباط

أ-الفرضية الرئيسة الاولى : تنص الفرضية الرئيسة الاولى على: (توجد علاقة ارتباط ذات دلالة معنوية بين ابعاد مهارات التفكير المستدام (التفكير المنظومي, التفكير المستقبلي, التفكير الاستراتيجي, التفكير القيمي) وابعاد الريادة الاجتماعية (الأثر الاجتماعي الايجابي, التفكير غير التقليدي, الأساليب المستدامة, الأبداع).).

يشير الجدول (4) لوجود علاقة ارتباط ذات دلالة احصائية معنوية بين مهارات التفكير المستدام والريادة الاجتماعية وقد بلغت قيمة معامل الارتباط (0.626) عند مستوى معنوية (0.01) اي بدرجة موثوقية مقدارها (0.99), مما يعني ادراك العاملين في مصرف الرشيد في منطقة الفرات للأهمية العلاقة بين مهارات التفكير المستدام والريادة الاجتماعية من خلال تركيزها على مبادئ توجيهية لتقييم ومراقبة وتطوير التفكير المستدام من اجل ضمان استمرارية تحقيق الريادة الاجتماعية, واستنادا على ما تقدم يمكن تفسير علاقة الارتباط بانها علاقة ارتباط ايجابية طردية.

الجدول (4) مصفوفة الارتباط

|

التفكير المنظومي |

التفكير المستقبلي |

التفكير الاستراتيجي |

التفكير القيمي |

مهارات التفكير المستدام |

||

|

الريادة الاجتماعية |

||||||

|

.471** |

.388** |

.448** |

.465** |

.626** |

||

|

**. Correlation is significant at the 0.01 level (2-tailed). |

||||||

ب-الفرضية الرئيسة الثانية: توجد علاقة ارتباط ذات دلالة معنوية بين ابعاد الحد من العقبات (الحد من العقبات التنظيمية, الحد من العقبات الفردية) وابعاد الريادة الاجتماعية (الأثر الاجتماعي الايجابي, التفكير غير التقليدي, الأساليب المستدامة, الأبداع).

يشير الجدول (4) لوجود علاقة ارتباط ذات دلالة احصائية معنوية بين الحد من العقبات والريادة الاجتماعية وقد بلغت قيمة معامل الارتباط (0.500) عند مستوى معنوية (0.01) اي بدرجة موثوقية مقدارها (0.99), مما يعني ادراك العاملين في مصرف الرشيد في منطقة الفرات للأهمية العلاقة بين الحد من العقبات والريادة الاجتماعية من خلال تركيزها على مبادئ توجيهية لتقييم ومراقبة وتقليل او الحد من العقبات من اجل ضمان استمرارية تحقيق الريادة الاجتماعية, واستنادا على ما تقدم يمكن تفسير علاقة الارتباط بانها علاقة ارتباط ايجابية طردية.

الجدول (5) مصفوفة الارتباط

|

الحد من العقبات التنظيمية |

الحد من العقبات الفردية |

الحد من العقبات |

|

الريادة الاجتماعية |

||

|

.496** |

.335** |

.500** |

|

**. Correlation is significant at the 0.01 level (2-tailed). |

||

2. فرضية التأثير

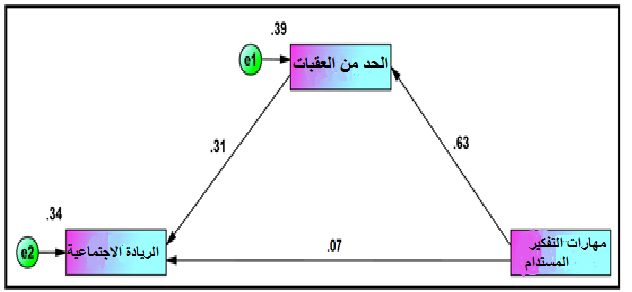

الفرضية الرئيسة الثالثة: تنص الفرضية الرئيسة الثالثة على (يزداد تأثير مهارات التفكير المستدام في الريادة الاجتماعية بوجود الحد من العقبات).

لاختبار هذه الفرضية تم بناء انموذج هيكلي يوضح طبيعة ونوع العلاقة بين مهارات التفكير المستدام والريادة الاجتماعية بوجود الحد من العقبات, اذ يتبنى الشكل (2) توضيح الهيكل البنائي للتأثير الكلي غير المباشر لمهارات التفكير المستدام في الريادة الاجتماعية بوجود الحد من العقبات, كما يظهر الجدول (6) انه كلما ادرك العاملين في مصرف الرشيد في منطقة الفرات للأهمية مهارات التفكير المستدام بوجود الحد من العقبات كلما تحسنت الريادة الاجتماعية, بمعنى اخر ان زيادة مهارات التفكير المستدام بوجود الحد من العقبات بمقدار وحدة واحدة يؤدي الى احداث تحسين مقداره وزن معياري واحد قدره (0.262) وبقيمة حرجة (12.476) وخطأ معياري (0.021).

الشكل (2) الانموذج الهيكلي لتأثير مهارات التفكير المستدام والريادة الاجتماعية بوجود الحد من العقبات

المصدر: اعداد الباحث بالاعتماد على مخرجات (AMOS.V.26)

الاستنتاجات والتوصيات

اولا: الاستنتاجات

1-اشارت النتائج أن التعاون بين الفرق المختلفة في المؤسسة يسهم في تبادل الأفكار وزيادة الابتكار، مما يؤدي إلى الحد من العقبات وزيادة فعالية التفكير المستدام.

2-أن استخدام التكنولوجيا الحديثة يمكن أن يسهل من عمليات التفكير المستدام ويعزز من المبادرات الريادية, وهو ما يعتبر عنصرًا حاسمًا في بيئة العمل المعاصرة.

3- أهمية تطوير مهارات الاتصال والتواصل كجزء من مهارات التفكير المستدام، مما يساعد في تحفيز النشاط الريادي.

4-كان لدى العاملين دور في دعم ثقافة الابتكار، حيث أشار العاملون إلى أهمية تشجيع القيادات لهم على تبني ممارسات مستدامة تعزز من الريادة الاجتماعية.

5- أن برامج التدريب المستهدفة في مهارات التفكير المستدام تساهم بشكل فعال في تقليل العقبات وتعزيز الروح الريادية لدى العاملين.

6- وجود مجموعة من العقبات، مثل نقص المعرفة وفهم المفاهيم المرتبطة بالتفكير المستدام وريادة الأعمال، مما يستدعي تطوير استراتيجيات تعليمية مناسبة.

7- أظهر العاملون في مصرف الرشيد حاجة ملحّة لتعزيز الوعي بأهمية التفكير المستدام في السياقين الاجتماعي والاقتصادي، حيث يعزز ذلك من التفاهم حول أهمية المبادرات المستدامة.

ثانيا: التوصيات

1- يجب على إدارة المصرف وضع برامج تدريبية مركزة تدعم تطوير مهارات التفكير المستدام، تشمل ورش عمل ودورات تعليمية ذات صلة.

2- تشجيع القادة والموظفين في المصرف على إنشاء بيئة عمل تشجع على الابتكار وتعزز من ثقافة التفكير المستدام من خلال المشاركات الفعالة والدعم المستمر.

3- تنظيم حملات توعوية لتعريف العاملين بأهمية الريادة الاجتماعية وكيفية دمج التفكير المستدام في ممارساتهم اليومية.

4- بناء شراكات استراتيجية مع منظمات المجتمع المدني والجهات الحكومية لتعزيز التعاون في مجال مشروعات التنمية الاجتماعية المستدامة.

5-تطوير سياسات ترويجية لدعم المبادرات الاجتماعية المستدامة، يكون لها تأثير إيجابي على أداء العاملين وتحفيزهم.

6-اعتماد آليات لتقييم تأثير المهارات المستدامة على الأداء المؤسسي، من خلال تطوير مؤشرات قياس واضحة لتحديد التقدم والنجاح.

7-تشجيع إجراء بحوث ودراسات مستمرة لفهم التغيرات في بيئة العمل وتأثيرها على التفكير المستدام والريادة الاجتماعية، مما يساعد في تحديث الاستراتيجيات وفقاً للاحتياجات المتغيرة.

قائمة المصادر

- Al-Dosari, M. N. A., & Abdellatif, M. S. (2024). The environmental awareness level among Saudi women and its relationship to sustainable thinking. Acta Innovations, 52, 28-42.

- Aldrich, R. S. (2018). Sustainable thinking: Ensuring your library’s future in an uncertain world. American Library Association.

- Aliwi, A. H., Al-Tai, F. A., & Taleb, A. F. (2018). The role of spiritual leadership in achieving social entrepreneurship by reducing obstacles to change-an analytical study of the opinions of a sample of workers at the Holy Hussein Shrine. Iraqi Journal for Administrative Sciences, 14(57).

- Al-Muqbil, N. S. M. (2024). The Impact of an Artificial Intelligence Application-Based Training Program on Developing Sustainable Thinking among High School Biology Teachers. Educational Sciences: Theory & Practice, 24(1).

- Bacq, s., & janssen, f. (2011). The multiple faces of social entrepreneurship: a review of definitional issues based on geographical and thematic criteria. Entrepreneurship & regional development, 23(5-6), 373-403.

- Dârjan, I. (2024). Resistance to Change in the Romanian Educational System: Challenges and Opportunities. Revista de Științe ale Educației, 49(1), 179-191.

- Deniz, D. (2016). Sustainable thinking and environmental awareness through design education. Procedia Environmental Sciences, 34, 70-79.

- Dwivedi, a., & weerawardena, j. (2018). Conceptualizing and operationalizing the social entrepreneurship construct. Journal of business research, 86, 32-40.

- Fathurohman, I., Amri, M. F., & Septiyanto, A. (2023). Integrating STEM based Education for Sustainable Development (ESD) to Promote Quality Education: A Systematic Literature Review. Jurnal Penelitian Pendidikan IPA, 9(11), 1052-1059.

- Franklin, U. E., & Aguenza, B. B. (2016). Obstacles, resistance and impact of change in organizations: an examination of the Saudi telecommunication company (STC). International journal of academic research in business and social sciences, 6(4), 23-37.

- Halberstadt, j., niemand, t., kraus, s., rexhepi, g., jones, p., & kailer, n. (2021). Social entrepreneurship orientation: drivers of success for start-ups and established industrial firms. Industrial marketing management, 94, 137-149.

- Ibrahim, n. M. N., & mahmood, r. (2016). Mediating role of competitive advantage on the relationship between entrepreneurial orientation and the performance of small and medium enterprises. International business management, 10(12), 2444-2452

- Jensen, T. L. (2014). A holistic person perspective in measuring entrepreneurship education impact–Social entrepreneurship education at the Humanities. The International Journal of Management Education, 12(3), 349-364.

- Kras, E. (2015). How we think: How it affects sustainable thinking. Problemy Ekorozwoju, 10(2), 63-69.

- Lang, r., & fink, m. (2019). Rural social entrepreneurship: the role of social capital within and across institutional levels. Journal of rural studies, 70, 155-168.

- Lorenzo-Gómez, J. D. (2020). Barriers to change in family businesses. European Journal of Family Business (EJFB), 10(1), 54-63.

- Macke, J., Sarate, J. A. R., Domeneghini, J., & da Silva, K. A. (2018). Where do we go from now? Research framework for social entrepreneurship. Journal of cleaner production, 183, 677-685.

- Mehammud, W. M. W., & Ahmad, N. J. (2024). INTEGRATING SUSTAINABILITY INTO EDUCATION AND MANAGEMENT: A SYSTEMATIC REVIEW OF PRACTICES ALIGNING WITH THE SUSTAINABLE DEVELOPMENT GOALS. Journal of Contemporary Social Science and Education Studies (JOCSSES) E-ISSN-2785-8774, 4(3 (Special Issue)), 145-176.

- Millar, C. (2019). Organizational Change Management. Journal of Organizational Change Management, 32(3), 309.

- Noruzi, m. R., westover, j. H., & rahimi, g. R. (2010). An exploration of social entrepreneurship in the entrepreneurship era. Asian social science, 6(6), 3

- O’Sullivan, K., O’Keeffe, M., & O’Sullivan, P. (2017). NICE low back pain guidelines: opportunities and obstacles to change practice. British journal of sports medicine, 51(22), 1632-1633.

- Parajuli, s. (2019). Transforming corporate governance through effective corporate social responsibility (csr) and social entrepreneurship orientation in nepal.

- Phillips, W., Lee, H., Ghobadian, A., O’regan, N., & James, P. (2015). Social innovation and social entrepreneurship: A systematic review. Group & Organization Management, 40(3), 428-461.

- Pilogallo, A., Scorza, F., & Murgante, B. (2024). Ecosystem Services-Based City Ranking in Italy: A Tool to Enhance Sustainable Thinking in Regeneration Strategies. Land, 13(6), 891.

- Praszkier, R., & Munnik, P. (2023). social entrepreneurship. In The Palgrave Encyclopedia of the Possible (pp. 1508-1517). Cham: Springer International Publishing.

- Ramos-Maçães, M. A., & Román-Portas, M. (2022). The effects of organizational communication, leadership, and employee commitment in organizational change in the hospitality sector.

- Ranasinghe, h. K. G. S., yajid, m. S. A., khatibi, a., & azam, s. F. (2019). Individual entrepreneurial orientation and graduate business performance of the university of sri jayewardenepura in sri lanka. Journal of management marketing and logistics, 6(1), 44-61

- Raymundo, M. G., Matheus, C., & de Moraes Hoefel, J. L. (2019). Awareness of Sustainability Issues: Holistic Housing Sustainable Thinking. In Encyclopedia of sustainability in higher education (pp. 76-83). Cham: Springer International Publishing.

- Repanovici, A., Rotaru, C. S., & Murzea, C. (2021). Development of sustainable thinking by information literacy. Sustainability, 13(3), 1287.

- Saari, U. A., Ojasoo, M., Venesaar, U., Puhakka, I., Nokelainen, P., & Mäkinen, S. J. (2024). Assessing engineering students’ attitudes towards corporate social responsibility principles. European Journal of Engineering Education, 49(3), 492-513.

- Saebi, T., Foss, N. J., & Linder, S. (2019). Social entrepreneurship research: Past achievements and future promises. Journal of management, 45(1), 70-95.

- Warren, A., Archambault, L., & Foley, R. W. (2014). Sustainability Education Framework for Teachers: Developing sustainability literacy through futures, values, systems, and strategic thinking. Journal of Sustainability Education, 6(4), 23-28.

- Wiek, A., Withycombe, L., & Redman, C. L. (2011). Key competencies in sustainability: a reference framework for academic program development. Sustainability science, 6, 203-218.

- Winter, K., & Månsson, J. (2024). Publics in local media reporting on harm reduction: Rightfully worried local witnesses or uneducated obstacles to change. International Journal of Drug Policy, 133, 104619.

- Zahra, A. H. A., & Al-Khazraje, M. E. B. (2023). Spiritual leadership and its role in enhancing the social responsibility of universities: An analytical study of the senior leadership at the Middle Technical University and its formations. Iraqi Journal for Administrative Sciences, 19(77), 250-275.

-

ان مجموعة الفقرات بلغ (45) وهذا يعود الى حذف 5 فقرات التي دل عليها التحليل العاملي الاستكشافي. ↑