دور الرقابة على تكاليف جودة التصنيع في دعم القدرة التنافسية للمنشئات الصناعية الغذائية السودانية (دراسة ميدانية على عينة من الشركات الصناعية الغذائية السودانية)

The Role of Controlling Manufacturing Quality Costs in Supporting the Competitiveness of Sudanese Food Industrial Firms: A Field Study on a Sample of Sudanese Food Manufacturing Companies

د. الطيب دفع الله محمد إدريس1، أ. عبدالمطلب عبدالله عبده سنين2

1 استاذ المحاسبة المساعد، كلية العلوم الإدارية، جامعة افريقيا العالمية، السودان.

2 باحث دكتوراه فى المحاسبة، جامعة افريقيا العالمية، السودان. بريد الكتروني: Talabkollll@gmail.com

DOI: https://doi.org/10.53796/hnsj612/42

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/612/42

المجلد (6) العدد (12). الصفحات: 606 - 624

تاريخ الاستقبال: 2025-11-10 | تاريخ القبول: 2025-11-18 | تاريخ النشر: 2025-12-01

المستخلص: هدفت هذه الدراسة إلى بحث دور الرقابة على تكاليف جودة التصنيع في دعم القدرة التنافسية للمنشئات الصناعية الغذائية السودانية، من خلال تحليل أبعاد تكاليف الجودة (تكاليف الوقاية، تكاليف التقييم، تكاليف الفشل الداخلي، وتكاليف الفشل الخارجي) ومدى انعكاسها على مؤشرات التنافسية. اعتمدت الدراسة على منهج وصفي–تحليلي مدعوم بدراسة ميدانية في ولاية الخرطوم خلال عام 2021، حيث جُمعت البيانات عبر استبانة وُزّعت على عينة قوامها (250) استمارة، استُرد منها (240) بنسبة استجابة (96%)، وتم تحليلها باستخدام برنامج (SPSS). أظهرت نتائج الثبات والصدق ملاءمة الأداة للتحليل (Cronbach’s Alpha = 0.926). كشفت النتائج وجود علاقة طردية قوية بين الرقابة على تكاليف جودة التصنيع والقدرة التنافسية (R=0.753) مع قدرة تفسيرية للنموذج بلغت (R²=0.567). كما تبين وجود تأثير معنوي لتكاليف الوقاية وتكاليف التقييم وتكاليف الفشل الخارجي في تعزيز التنافسية، في حين لم يظهر تأثير معنوي لتكاليف الفشل الداخلي ضمن نموذج الانحدار المتعدد. وأوصت الدراسة بضرورة تعزيز نظم الرقابة النوعية، والتوسع في إجراءات الفحص والمتابعة للمنتج النهائي قبل وصوله للمستهلك، بما يسهم في خفض تكاليف عدم الجودة وتحسين رضا العملاء واستدامة المنشئات في بيئة تنافسية متزايدة.

الكلمات المفتاحية: الرقابة، تكاليف الجودة، تكاليف الوقاية، تكاليف التقييم، القدرة التنافسية، المنشئات الصناعية الغذائية، السودان.

Abstract: This study examines the role of controlling manufacturing quality costs in supporting the competitiveness of Sudanese food industrial firms by analyzing the main dimensions of quality costs—prevention costs، appraisal costs، internal failure costs، and external failure costs—and their impact on competitiveness indicators. The study employed a descriptive–analytical approach supported by a field survey conducted in Khartoum State in 2021. Data were collected using a questionnaire distributed to a target sample of 250 respondents، of which 240 valid questionnaires were returned (96% response rate). The instrument showed high reliability and validity (Cronbach’s Alpha = 0.926). Using SPSS، the findings revealed a strong positive relationship between controlling manufacturing quality costs and competitiveness (R = 0.753)، with the regression model explaining 56.7% of the variance in competitiveness (R² = 0.567). The results also indicated statistically significant effects of prevention costs، appraisal costs، and external failure costs on competitiveness، while internal failure costs did not show a significant effect in the multiple regression model. The study recommends strengthening quality control systems and intensifying inspection and monitoring of final products before they reach consumers to reduce the cost of poor quality، improve customer satisfaction، and enhance firms’ sustainability in a highly competitive environment.

Keywords: Control، Quality Costs، Prevention Costs، Appraisal Costs، Internal Failure Costs، External Failure Costs، Competitiveness، Food Industrial Firms، Sudan.

أولا: الإطار المنهجى للدراسة

مشكلة الدراسة:

تعاني المنشئات الصناعية اليوم من ضغط المنافسة الشديدة مما يحتم عليها خصوصا فى ظل وجود خيارات متعددة بالنسبة للعميل منها التطورات الكبيرة فى التكنلوجيا واساليب نظم الإنتاج وقصر دورة حياة المنتجات، والتى حتمت على تلك الشركات ضرورة مواجه تلك المنافسة وحدتها وكسب ثقة المستهلكين وتلبية رغبات العملاء من اجل البقاء فى السوق. وذلك من خلال أتباع أفضل الاساليب التى تمكنها من تقديم منتجات بجودة عالية وتكاليف منخفضة، وتكمن مشكلة الدراسة فى المحاولة للأجابة على التساؤل الرئيسى الاتى: – هل تؤثر الرقابة على تكاليف جودة التصنيع فى دعم القدرة التنافسية لمنشئات الاغذية الصناعية السودانية ؟

وتتفرع منه الاسئلة الفرعية الاتية:

- هل تؤثر الرقابة على تكاليف الوقاية فى دعم القدرة التنافسية لمنشئات الاغذية الصناعية السودانية.

- هل تؤثر الرقابة على تكاليف التقييم فى دعم القدرة التنافسية لمنشئات الاغذية الصناعية السودانية.

- هل تؤثر الرقابة على تكاليف الفشل الداخلى فى دعم القدرة التنافسية لمنشئات الاغذية الصناعية السودانية.

- هل تؤثر الرقابة على تكاليف الفشل الخارجى فى دعم القدرة التنافسية لمنشئات الاغذية الصناعية السودانية.

أهمية الدراسة:

- تسليط الضوء للمفاهيم الاساسية للرقابة على تكاليف جودة التصنيع لتفعيل القدرة التنافسية للمنشئات الصناعية السودانية.

- ضرورة الاهتمام بالتنافسية من قبل المنشئات الصناعية السودانية مما يدفعها الى التفكير فى كيفية دعمها للبقاء فى سوق المنتجات.

- يجب على المنشئات الصناعية السودانية مواكبة التطورات الحديثة لتعزيز ميزاتها التنافسية فى مجال الصناعة لتجاوز احدى العقبات التى تواجه تحسين الكفاءة الإنتاجية.

أهداف الدراسة:

- التعرف على المداخل الحديثة لنظام الرقابة على تكاليف جودة التصنيع وإعطاء فكرة عامة عنها وعن كيفية تطبيقها.

- دور الرقابة على تكاليف جودة التصنيع ومدى مساهمتها فى خلق ميزة تنافسية للمنشئات الصناعية تجعلها قادرة على الاستمرارية.

- إثبات إمكانية استعمال نظام الرقابة على تكاليف جودة التصنيع كأداة فعالة تمكن المنشئات الصناعية من ان تكسب ميزة تنافسية تحقق لها ضمان الاستمرارية.

- التعرف على واقع نظام الرقابة على تكاليف جودة التصنيع من حيث مدى إدراك مدراء الانتاج والمحاسبين بأهمية استمرارية المنشاة.

- تحديد أوجه القصور المحاسبى والرقابى والممارسات الخاطئة فى الرقابة على تكاليف جودة التصنيع واسباب تداعيات عدم استمرارية كثير من الشركات المالية.

فرضيات الدراسة:

فى ضوء الاهداف المحددة للدراسة وضعت الفرضيات التالية:-

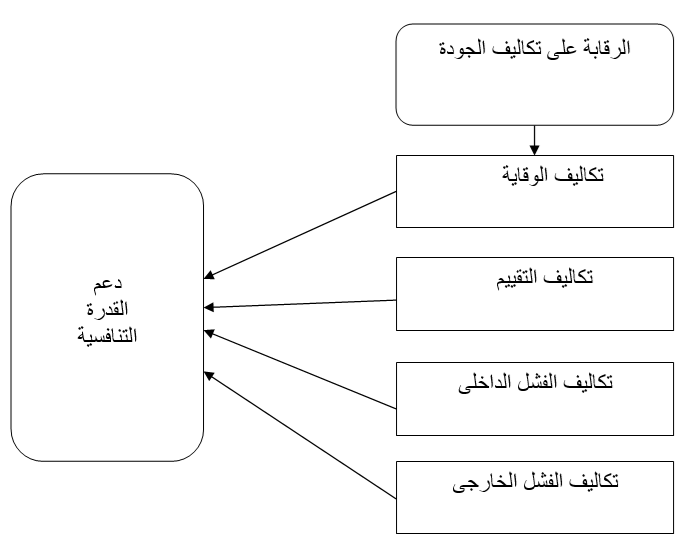

الفرضية الرئيسية الأولى: توجد علاقة ذات دلالة إحصائية بين الرقابة على تكاليف جودة التصنيع ودعم القدرة التنافسية للمنشئات الغذائية السودانية.

وتتفرع منها الفرضيات الأتية:-

- توجد علاقة ذات دلالة إحصائية بين تكاليف الوقاية ودعم القدرة التنافسية للمنشئات الغذائية الصناعية السودانية.

- توجد علاقة ذات دلالة إحصائية بين تكاليف التقييم ودعم القدرة التنافسية للمنشئات الغذائية الصناعية السودانية.

- توجد علاقة ذات دلالة إحصائية بين تكاليف الفشل الداخلى ودعم القدرة التنافسية للمنشئات الغذائية الصناعية السودانية.

- توجد علاقة ذات دلالة إحصائية بين تكاليف الفشل الخارجى ودعم القدرة التنافسية للمنشئات الغذائية الصناعية السودانية.

نموذج هيكل الدراسة

المصدر: إعداد الباحثين، 2020م

منهجية الدراسة:

لتحقيق أهداف الدراسة يقوم الباحثان بأتباع المناهج الاتية:

المنهج الإستنباطى: وذلك لتحديد محاور مشكلة الدراسة ووضع الفرضيات.

المنهج الإستقرائي: لإختبار صحة الفرضيات.

المنهج التاريخى: لتتبع وتقييم الدراسات السابقة فى هذا المجال.

المنهج الوصفى التحليلى: وذلك لتحليل بيانات الدراسة الميدانية ومن ثم إستخلاص النتائج والتوصيات.

حدود الدراسة:

الحدود المكانية: عينة من الشركات الغذائية الصناعية السودانية بولاية الخرطوم

الحدود الزمانية: 2021م

الحدود البشرية: العاملين ببعض المنشئات الغذائية الصناعية السودانية.

الحدود الموضوعية: نظرا لاتساع مفهوم الرقابة على تكاليف جودة التصنيع وارتباطه بنواحى كثيرة فسيقتصر الباحثان على بيان دور الرقابة على تكاليف جودة التصنيع لدعم القدرة التنافسية للمنشئات الغذائية السودانية.

ثانياً: الدراسات السابقة: فى هذ الجانب من الدراسة يعرض الباحثان الدراسات السابقة التى تناولت الرقابة على تكاليف جودة التصنيع فى دعم القدرة التنافسية للمنشئات الغذائية الصناعية السودانية. فدراسة:

يحى عمر (2009م) ([1])

– حيث هدفت دراسة الباحث الى تحقيق عدة أهداف منها تقديم نموذج مقترح لكيفية تحديد وقياس وتحليل وتبويب تكاليف الجودة، وكذا بيان أهمية إستخدام المعلومات المالية لتكاليف الجودة فى تقويم الأداء وإتخاذ القرارات.

ولقد توصلت الدراسة الى نتائج تفضى الى رفض الفروض الصفرية التالية:

- يترتب على تطبيق منهج إدارة الجودة الشاملة تغير جوهرى فى تكاليف الجودة سواء على المستوى الجزئى أو الاجمالى.

- توجد علاقة ارتباط معنوية بين كل من تكاليف المنع والفشل من ناحية، وتكاليف التقويم والفشل من ناحية أخرى.

- يؤدى تطبيق نظم التكاليف الحديثة الى تغير جوهرى فى تحديد وقياس تكلفة الوحدة المنتجة وتقويم الأداء.

- إيهاب احمد (2007م) ([2])

هدفت دراسة الباحث أيهاب احمد الى التركيز على التكاليف المتعلقة بجودة الإنتاج، خصوصا فى ضوء المنافسة الشديدة فى الأسواق وذلك لتقليل التكاليف والقضاء على جميع نواحى الإسراف وزيادة الأرباح.

وقد توصلت الدراسة الى العديد من النتائج من أهمها:

- إن حساب تكلفة الجودة جزء تكاملى لبرامج تحسين الجودة فى اى منشأة.

- إن الاهتمام بالتكاليف المتعلقة بالجودة أمر لابد منه للشركات والمنظمات وخصوصا فى ضوء المنافسة العالمية، وذلك لتقليل التكاليف وزيادة الأرباح

- برامج تحسين الجودة يمكن أن تؤدى الى تحقيق وفورات هامة وإيرادات مرتفعة للشركات المتبعه لتلك البرامج.

- د. عبد المنعم فليح (1996م): ([3])

هدفت الدراسة تحقيق الأسس والأساليب المناسبة لقياس تكاليف الجودة والتقرير عنها لأغراض ترشيد قرارات مستخدمى هذه التقارير. الدراسة الى جزأين هما:

الجزء الأول: أسس وأساليب قياس تكاليف الجودة، ويشمل:

- أهمية قياس تكاليف الجودة

- أسس وأساليب قياس تكاليف الجودة.

الجزء الثانى: التقرير عن تكاليف الجودة، ويشمل:

- أهمية التقرير عن تكاليف الجودة.

- مبادئ إعداد تقارير تكاليف الجودة.

- نماذج مقترحة للتقرير عن تكاليف الجودة

- بحوث السوق.

- إستخدام معامل ثابت.

- أسلوب Taguchi .

خلصت الدراسة الى أهم النتائج التالية:

1 – رقابة الجودة لا تخص مسئولية إدارة معينة، بل المسئولية تقع على عاتق جميع أقسام وإدارات المنشأة، وهذا يؤكد على ضرورة تضافر جهود جميع العاملين بالمنشأة من فنيين وإداريين ومحاسبين.

2 – تعتبر تكاليف الفشل فى رقابة الجودة، سواءً الفشل الداخلى أو الخارجى من التكاليف التى لاتضيف قيمة، وبالتالى كلما أمكن تخفيضها، أنخفضت التكاليف الكلية للجودة وزيادة هامش الربح، وهذا يتطلب ضرورة التوازن بين ماينفق على مجال رقابة الجودة – خاصة تكاليف المنع – والوفورات التى تحدث فى تكاليف الفشل، وذلك لتحديد المستوى الأمثل لتكاليف الجودة.

3 – قياس تكاليف الجودة والتعبير عنها فى صورة مالية، يساعد الإدارة بمختلف مستوياتها على إتخاذ القرارات المناسبة سواءً فى مرحلة التخطيط أو التنفيذ،أو الرقابة على أنشطة تحسين وتطوير الجودة من أجل تدعيم الموقف التنافسى للمنشأة وخاصة فى الأجل الطويل.

- Cooper and Chew (1995م) ([4])

هدفت الدراسة الى عرض نظم إدارة التكلفة فى ظل البيئة الإقتصادية التنافسية، وقد خلصت الى أن العديد من الشركات يقتصر دورها فى التخطيط لردود الأفعال تجاه ما يقوم به المنافسون، مما يوقعهم فى مشكلة فقد القدرة على إحداث المبادرة، كما يدخلهم فى دوامة مخيفة من المنافسة القائمة على سعر البيع، ومستوى الجودة هذا النظام.

- Swenson (2003م) ([5])

هدفت الدراسة الى معرفة مدى تطبيق نظام التكلفة المستهدفة فى مجموعة من الشركات الصناعية فى الولايات المتحدة الأمريكية، والعوامل التى تؤثر على نجاح هذه الشركات فى تطبيق نظام التكلفة المستهدفة.

وقد خلصت الدراسة الى أن نظام التكلفة المستهدفة يعتبر نظاما جديدا على الشركات الأمريكية، غير أنه جاز اعتماده فى بعض الصناعات الرئيسية مثل صناعة المعدات الثقيلة، وأن الهدف الأساسى من تطبيق نظام التكلفة المستهدفة هو الرقابة على التكلفة فى مراحل تصميم المنتج ومحاولة تخفيضها وتحسين ربحية المنشئات.

- Dekker and Smidet (2003م) ([6])

هدفت الدراسة الى معرفة الشركات الهولندية التى تتبنى وتعتمد على ممارسات لتحديد التكلفة والتى تشبه التكلفة المستهدفة المستخدمة لدى الشركات اليابانية، وقد أوضحت نتائج هذه الدراسة ما يلى:

- قيام شركات التصنيع فى هولندا بإستخدام تقنيات أو أساليب مشابهة نسبيا لنظام التكلفة المستهدفة لإحتساب تكلفة منتجاتها. هذه التقنيات أو الأساليب تواجدت تحت مسميات مختلفة مثل: صافى السعر الأساسى، تخفيض التكلفة، والقياس المقارن لهياكل التكلفة لدى المنافسين.

- تبنى استخدام هذا النظام بشكل كبير لدى شركات التجميع التى تتسم بشدة المنافسة فيما بينها.

- أن الهدف الرئيسى من تطبيق هذه الممارسات هو تخفيض التكلفة، بالإضافة الى تطوير المنتج.

- أظهرت الدراسة أن الإدارات الأكثر مشاركة فى تنفيذ عملية تطبيق التكلفة المستهدفة هى: إدارة التطوير، إدارة التصميم، وأن إدارة الحسابات هى الأقل مشاركة.

أهمية الرقابة على تكاليف الجودة:

- لا تستطيع اى منشاة ان تعمل بصورة خالية تماما من الرقابة على تكاليفها لذلك تظهر أهمية الرقابة فى صلتها الوثيقة بوظيفة التخطيط فهى وسيلة المدير للتأكد من تحقيق الأهداف ووضع الخطط موضع التنفيذ بالنمط المرسوم، كما ات الرقابة على التكاليف تتيح للمدير أمكانية الكشف عن العوائق التى تقف ازاء تنفيذ الخطط، وتشعره فى الوقت المناسب بضرورة تعديلها بشكل كلى أو اخذ خطة بديلة، كما ان شان الرقابة شان التخطيط فهى تنظر للأمام وافضل انواع الرقابة هى القدرة على تصحيح الأخطاء ومعالجة الإنحرافات بعد وقوعها (ناجى عواد، 2000، ص384).

تعتمد فعالية الانظمة المؤسسية على مدى الإلتزام والتقيد بتطبيق هذه الانظمة وهذا الالتزام قد يكون نابع من الثقافة العامة للمؤسسة والمجتمع ككل، او لاى أسباب اخرى، وبشكل عام فان وجود الإلتزام لايعنى إنعدام وجود الرقابة بشكل نهائى، بل على العكس فان أنظمة الرقابة وجدت لتحافظ على الانظمة العامة وكذلك الخاصة بالشركة، لذلك فان هنالك العديد من الفوائد التى تترتب على مراقبة جودة المنتجات اهمها (هانى، 2013م، ص 15).

1/ رفع كفاءة إستخدام الآلات الانتاجية مع زيادة إنتاجية العمال.

2/ توفير ظروف الامان والسلامة فى العمل.

3/ الضمان التام لإنتظام وثبات درجة جودة المنتجات.

4/ تطوير وتحسين وتنويع العمليات الإنتاجية ورفع مستوى الأداء.

5/ تخفيض تكاليف الجودة.

6/ تحسين العلاقة بين المنشاة والعملاء.

7/ مواجهة المنافسة الحادة فى بيئة الاعمال.

وبناء على م اسبق هنالك أربعة مهام رئيسية لمراقبة تكاليف الجودة (ابوحشيش، عواد،ص662)،

1/ دراسة جدوى تطبيق نظام تكاليف الجودة بالنسبة للمنشاة من خلال تحليل منافع وتكاليف النظام.

2/ تحليل مكونات تكاليف الجودة وتصنيفها تمهيدا لقياسها ووضعها فى التقرير.

3/ وضع خرائط الرقابة متضمنة مناطق قبول ورفض الانحرافات.

4/ مساعدة إدارة الشركة فى اتخاذ قرار فحص وتقصى الانحرافات فى مختلف عناصر التكاليف من عدمه.

أهداف الرقابة على التكاليف:

تعد الرقابة على التكاليف احد الوسائل المهمة لتحقيق مجموعة من الأهداف والتى تتمثل فى الآتى:-

1/ الحد من او ازالة الضياع والإسراف والترشيد فى استخدام الموارد المادية والبشرية المتاحة بالمشروع.

2/ العمل على خلق روح الابتكار والتجديد لدى الافراد العاملين بعنابر التشغيل أو بالخدمة الفنية بالمنشاة.

3/ إيجاد نظام الحوافز للعاملين مرتبطا بنظام الرقابة على التكاليف.

4/ تخفيض تكاليف الإنتاج والتشغيل للمستوى الذى يحقق الحجم المستهدف من الإنتاج.

5/ تحقيق سيطرة الإدارة على العوامل التى تؤدى الى زيادة او تخفيض معدلات التكاليف بها.

6/ إجراءات الدراسة التشخيصية.

7/ تزويد أدارة المنشاة بالمعلومات اللازمة لأجراء التعديلات المراد ادخالها على اساليب الإنتاج ’ او مصادر المواد الخام، او منافذ البيع والتوزيع، او تكوين هيكل العمالة بالمنشاة.

مفهوم القدرة التنافسية :

القدرة التنافسية شقين أساسيين: الاول هو قدرة التمييز على المنافسين فى الجودة او السعر أو التسليم أو الخدمات ما قبل وبعد البيع، وفى الابتكار والقدرة على التغيير السريع الفاعل. اما الشق الثانى فهو القدرة على مغازلة مؤشر العملاء تهيء وتزيد بضائعهم وتحقق ولاءهم. ولاشك أن النجاح فى الشق الثانى متوقف على النجاح فى الشق الأول([7]).

عرفت القدرة التنافسية بأنها ” هى المهارة أو التقنية أو المورد المتميز الذى يتيح للمنظمة إنتاج قيم ومنافع للعملاء تزيد عما يقدمه المنافسون ’ او يؤكد تميزها وإختلافها عن هؤلاء المنافسون من وجهة نظر العملاء الذين يتقبلون هذا الإختلاف والتمييز حيث يحق لهم المزيد من المنافع والقيم التى تتفوق على ما يقدمه لهم المنافسون الأخرون([8]).

وتعرف التنافسية على صعيد المنشأة بأنها ” القدرة على تزويد المستهلك بمنتجات وخدمات بشكل اكثر كفاءة وفعالية من المنافسين الاخرين فى السوق الدولية، مما يعنى نجاحاً مستمراً لهذه الشركة على الصعيد العالمى فى ظل إنتاجية عوامل الإنتاج (العمل وراس المال والتكنولوجيا ) ويعد تلبية حاجات الطلب المحلى المتطور المعتمد على الجودة خطوة أساسية فى تحقيق القدرة على تلبية الطلب العالمى والمنافسة دولياً([9])

أن القدرة التنافسية وحسب تقرير التنافسية، هى قدرة البلد على تحقيق معدل مرتفع ومستمر لنمو حصة الفرد من الناتج المحلى الإجمالى، وان الدول النامية تملك فرصة اكبر على تحقيق نمو أعلى لمعدل نصيب الفرد من الناتج المحلى الإجمالى من الدول المتقدمة، وذلك لان الأخيرة تكون قد وصلت الى الطاقة القصوى فى إستخدام مواردها([10])

كذلك عرفت وزارة الصناعة والتجارة فى انجلترا 1991م القدرة التنافسية للمشروع على أنها ” القدرة على إنتاج السلع والخدمات المضبوطة والمطلوبة من النوعية الجيدة بالسعر المناسب وفى التوقيت الملائم، أنها تعنى القدرة على مواجهة حاجات المستهلكين بكفاءة اكثر من المشؤوعات الأخرى([11])

والتنافسية هى المقدرة على البقاء والإستمرارية للحكومة والدولة والمنظمة والفرد ومواجهة تحديات الأطراف الأخرى فى منظومة التنافسية والمنافسة سواء بالسعر أو الوقت او الجودة أوالخدمة أو مابعد البيع وغيرها([12]).

أن مفهوم التنافسية قد يعنى أشياء مختلفة وفقاً لمستوى معين، فعلى سبيل المثال تنافسية منشاة ما ترتبط بحجم السوق والربحية، والتنافسية هنا تعنى قدرة المنشأة على تقديم سلعة ذات جودة عالية بتكلفة منخفضة عن المنافسين الأخرين، أما على مستوى الصناعة فيتم تحديد درجة التنافسية عن طريق الميزان التجارى وإجمالى الإستثمار الأجنبى المباشر([13])

ويعتبر مفهوم تنافسية الدولة اكثر تعقيداً وقد جذب هذا المفهوم أنتباه المفكرين وواضعى السياسات منذ الثمانينات وتسارع وتيرة العولمة حيث حاول العديد منهم تحديد العوامل المؤثرة على مجال التنمية وتحديد مصادر النمو فى الدول المختلفة([14])

إجراءات الدراسة الميدانية

تمهيد:

يتناول الباحث في هذا الفصل وصفاً للطريقة والإجراءات التي تم اتبعاها في تنفيذ البحث، يشمل ذلك وصفاً لمجتمع وعينة البحث وطريقة إعداد أداتها وبيان الأساليب والمعالجات الإحصائية المستخدمة لاختبار فرضيات البحث وصولاً إلى تحليل البيانات والتحقق من فرضيات البحث.

يقصد بمجتمع البحث المجموعة الكلية من العناصر التي يسعى الباحث إلى تعميم عليها النتائج ذات العلاقة بالمشكلة المدروسة، يتكون مجتمع البحث من مجموعة الشركات الصناعية الغذائية السودانية.

عينة البحث:

تم تحديد عينة البحث بمواصفاتها العلمية التي تحقق أغراض البحث من ذوي الاختصاص من محاسب، إداري، مراجع داخلي، محلل نظم وأخرون لتحقيق أغراض البحث (دور الرقابة على تكاليف جودة التصنيع في دعم القدرة التنافسية للمنشاة).

جمع البيانات:

تم توزيع عدد (250) استمارة على العينة المحددة مسبقاً والمستهدفة للتحقق من فرضيات البحث وتم جمع عدد (240) استمارة لتحليلها، أي بنسبة (96%).

للخروج بنتائج دقيقة وتعميمها على مجتمع البحث، حرص الباحث على تنوع عينة البحث من حيث شمولها على الآتي:

- الافراد من مختلف المؤهلات العلمية (بكالوريوس، دبلوم عالي، ماجستير، دكتوراه).

- الأفراد من مختلف سنوات الخبرة (اقل من5 سنوات، من 5 واقل من 10سنوات، من 10 سنوات وأقل من 15 سنة،15 واقل من 20 سنة،21 سنة فأكثر).

ثبات وصدق أداة البحث:

الثبات والصدق الظاهرى:

للتأكد من الصدق الظاهرى للاستبانة وصلاحية أسئلة الاستبانة من حيث الصياغة والوضوح، قام الباحث بعرض الاستبانة على عدد من المحكمين الأكاديميين والمتخصصين فى مجال البحث، وبعد استعادة الاستبانة من المحكمين تم إجراء التعديلات التى اقترحت عليها.

الثبات والصدق الإحصائي:

يقصد بثبات الأختبار أن يعطى المقياس نفس النتائج إذا ما أستخدم مرة واحدة تحت ظروف مماثلة، ويعنى الثبات انه ايضا إذا ماطبق إختبار ما على مجموعة من الأفراد ورصدت درجات كل واحد منهم، ثم اعيد تطبيق الاختبار نفسه على المجموعة نفسها وتم الحصول على الدرجات نفسها، يكون الاختبار ثابتا تماما، كما يعرف ايضا بأنه مدى الدقة والإتساق للقياسات التى يتم الحصول عليها مما يقيسه الاختبار.

تطبيق الاستبيان على عينة استطلاعية:

تم توزيع الاستبيان على عينة مكونة من (20) فرد من مجتمع البحث ومن خارج عينة البحث متفقة في خواصها مع عينة البحث وذلك لحساب معامل الثبات، ولتحديد درجة استجابة المبحوثين للاستبيان والتعرف على الأسئلة الغامضة وإتاحة الاختبار المبدئي للفرضيات، وإيضاح بعض مشاكل التصميم والمنهجية. وأجري اختبار الثبات لأسئلة الاستبيان باستخدام معامل ألفا كرونباخ وكانت النتيجة كما مبين أدناه:

معامل ألفا كرونباخ لعبارات الاستبيان

|

الفرضيات |

عدد العبارات |

معامل الثبات |

معامل الصدق الذاتى |

|

البعد الأول المحور الاوـل |

9 |

0.702 |

0.838 |

|

البعد الثاني المحور الاوـل |

10 |

0.813 |

0.902 |

|

البعد الثالث المحور الاوـل |

9 |

0.706 |

0.840 |

|

البعد الرابع المحور الاوـل |

9 |

0.682 |

0.826 |

|

المحور الثاني |

10 |

0.731 |

0.855 |

|

الاستبانة كاملة |

47 |

0.926 |

0.962 |

المصدر: إعداد الباحثين من بيانات الدراسة الميدانية، 2021م

يتضح للباحثين من الجدول رقم(1) أن نسبة معامل الثبات ومعامل الصدق الذاتي باستخدام معادلة كرنباخ الفا للعبارات لكامل استمارة الاستبانة جميعها عالية جداَ مما يعطى مؤشر جيد لقوة وصدق الاستبانة وفهم عباراتها من قبل المبحوثين، ومن ثم الاعتماد عليها في اختبار فرضيات الدراسة.

الأساليب الإحصائية المستخدمة:

لتحقيق أهداف البحث وللتحقق من فرضياتها، تم استخدام الأساليب الإحصائية التالية:

- الأشكال البيانية.

- التوزيع التكراري للإجابات و النسب المئوية.

- معادلة كرنباخ الفا – لحساب معامل الثبات.

- الوسط الحسابي والانحراف المعياري.

- اختبار (t) للاثبات صحة الفرضيات.

- الانحدار الخطي البسيط والمتعدد.

تحليل البيانات:

بعد جمع الاستمارات من المبحوثين تم استخدام البرنامج الإحصائي SPSS وهو اختصار للعبارة Statistic Package for Social Sciences وتعني الحزمة الإحصائية للعلوم الاجتماعية ولدراسة هذا البحث والذي يسعى للوقوف على معرفة دور الرقابة على تكاليف جودة التصنيع في القدرة التنافسية للمنشئات، المكون من:

القسم الأول: البيانات الأساسية أو العوامل الديموغرافية مثل (المؤهل العلمي، التخصص العلمي، المسمى الوظيفي، وسنوات الخبرة).

القسم الثاني: محاور الدراسة بعباراتها والمصممة من خمس أوزان هي: أوافق بشدة، أوافق، محايد، لا أوافق، لا أوافق بشدة، واحنوى هذا القسم على (47) ومحورين وقد تم توزيع هذه العبارات كما يلي:

المحور الأول تتضمن (37) عبارة، والمحور الثاني تضمن (10) عبارات،

اولا: خصائص عينة الدراسة:

جدول دقم (1) التوزيع التكراري لأفراد عينة الدراسة وفق خصائص عينة الدراسة

|

البيان |

الفئات |

التكرار |

النسبة |

|

المؤهل العلمى |

بكالوريوس |

108 |

45% |

|

دبلوم عالى |

30 |

12.5% |

|

|

ماجستير |

29 |

12.1% |

|

|

دكتوراه |

36 |

15% |

|

|

أخرى |

37 |

15.4% |

|

|

المجموع |

240 |

100% |

|

|

التخصص العلمى |

محاسبة |

89 |

37.1% |

|

التكاليف والمحاسبة الإدارية |

27 |

11.3% |

|

|

إدارة الاعمال |

47 |

19.6% |

|

|

اقتصاد |

25 |

10.4% |

|

|

دراسات مالية مصرفية |

9 |

3.8% |

|

|

نظم معلومات محاسبية |

6 |

2.5% |

|

|

أخرى |

37 |

15.4% |

|

|

المجموع |

240 |

100% |

|

|

المؤهل المهنى |

الزمالة العربية |

1 |

.4% |

|

الزمالة السودانية |

19 |

7.9% |

|

|

أخرى |

33 |

13.8% |

|

|

لا توجد زمالة |

187 |

77.9% |

|

|

المجموع |

240 |

100% |

|

|

المسمى الوظيفى |

محاسب |

59 |

24.6% |

|

رئيس حسابات |

20 |

8.3% |

|

|

مراجع داخلى |

10 |

4.2% |

|

|

مدير مالى |

8 |

3.3% |

|

|

أكاديمى |

57 |

23.8% |

|

|

أخرى |

86 |

35.8% |

|

|

المجموع |

240 |

100% |

|

|

سنوات الخبرة |

5 سنوات فأقل |

32 |

13.3% |

|

6سنة – 10 |

74 |

30.8% |

|

|

11سنة – 15 |

67 |

27.9% |

|

|

16سنة – 20 |

61 |

25.4% |

|

|

21سنة فأكثر |

6 |

2.5% |

|

|

المجموع |

240 |

100% |

المصدر: إعداد الباحثين من بيانات الدراسة الميدانية، 2021مد

(أولاً) التوزيع التكراري لإجابات لعبارات محاور عينة الدراسة

اولاً. تحليل ومناقشة المحور الاول: تكاليف الوقاية

يهدف هذا المحور لمعرفة تكاليف الوقاية. ولاختبار هذا المحور لابد من بيان اتجاه اراء افراد عينة الدراسة لكل عبارة من عباراته.

جدول (2) التوزيع التكراري لإجابات أفراد عينة الدراسة لعبارة المحور الأول

|

الـعبـــــــــــــارة |

لا اوافق بشدة |

لا اوافق |

محايد |

اوافق |

اوافق بشدة |

الوسط الحسابي |

الانحراف المعياري |

درجة الموافقة |

|

التكرار |

التكرار |

التكرار |

التكرار |

التكرار |

||||

|

النسبة |

النسبة |

النسبة |

النسبة |

النسبة |

||||

|

تهتم الشركة بتطوير تصميم منتجاتها بغرض تخفيض تكلفتها للتأكد من مطابقتها للجودة. |

0 |

12 |

1 |

136 |

91 |

4.28 |

0.714 |

اوافق بشدة |

|

0.0% |

5.0% |

0.4% |

56.7% |

37.9% |

||||

|

تعمل الشركة على تخفيض تكاليف الإنتاج من خلال التقويم المستمر لاحتياجات الزبون وتوقعاته. |

0 |

3 |

8 |

147 |

82 |

4.28 |

0.588 |

اوافق بشدة |

|

0.0% |

1.3% |

3.3% |

61.3% |

34.2% |

||||

|

تهتم الشركة بتكاليف العمليات بهدف التأكد من صحتها. |

6 |

29 |

131 |

74 |

4.14 |

0.716 |

اوافق |

|

|

0.0% |

2.5% |

12.1% |

54.6% |

30.8% |

||||

|

تهتم الشركة بمراجعة خطوط الإنتاج بإستمرار لتجنب حالات التلف لمنتجاتها. |

0 |

3 |

6 |

114 |

117 |

4.44 |

0.610 |

اوافق بشدة |

|

0.0% |

1.3% |

2.5% |

47.5% |

48.8% |

||||

|

تهتم الشركة بتكاليف تدريب العاملين لإكسابهم المهارات اللازمة للحد من الإنتاج المعيب. |

7 |

3 |

14 |

106 |

110 |

4.29 |

0.866 |

اوافق |

|

2.9% |

1.3% |

5.8% |

44.2% |

45.8% |

||||

|

تحرص الشركة على اكتشاف أى إنحرافات ناتجه عن عدم التطابق بين المنتجات. |

4 |

5 |

24 |

119 |

88 |

4.18 |

0.820 |

اوافق |

|

1.7% |

2.1% |

10.0% |

49.6% |

36.7% |

||||

|

تعمل الشركة على الحصول على التصميم الجيد بغض النظر عن التكاليف التى تتحملها. |

6 |

18 |

16 |

131 |

69 |

4.00 |

0.940 |

اوافق |

|

2.5% |

7.5% |

6.7% |

54.6% |

28.8% |

||||

|

تعمل الشركة على زيادة التكاليف التي تقابل تحسين خطوات الرقابة النوعية. |

4 |

20 |

27 |

113 |

76 |

3.99 |

0.957 |

اوافق |

|

1.7% |

8.3% |

11.3% |

47.1% |

31.7% |

||||

|

تحرص الشركة على توفير الموارد التى توجه نحو زيادة الفعاليات اللأزمة لتطوير تقارير أداء الجودة. |

5 |

4 |

13 |

118 |

100 |

4.27 |

0.810 |

اوافق بشدة |

|

2.1% |

1.7% |

5.4% |

49.2% |

41.7% |

||||

|

تكاليف الوقاية |

26 |

74 |

138 |

1115 |

807 |

4.21 |

0.430 |

اوافق بشدة |

|

1.2% |

3.4% |

6.4% |

51.6% |

37.4% |

المصدر: أعداد الباحثين من بيانات الدراسة الميدانية، 2021م

يتبين من الجدول رقم (2) الخاص بنتائج المحور الاول (تكاليف الوقاية) نجد أنه حصل على وسط حسابي(4.21) أي اوافق بشدة حسب مقياس ليكارت الخماسي. اي ان غالبية المبحوثين يوافقون بشدة على ما جاء بعبارات المحور الاول تكاليف الوقاية

ثانياً تحليل ومناقشة عبارات المحور الثاني: تكاليف التقييم

يهدف هذا المحور معرفة تكاليف التقييم. ولاختبار هذا المحور لابد من بيان اتجاه اراء افراد عينة الدراسة لكل عبارة من عبارات هذا المحور

جدول رقم (3) التوزيع التكراري لإجابات أفراد عينة الدراسة لعبارات المحور الثاني

|

الـعبـــــــــــــارة |

لا اوافق بشدة |

لا اوافق |

محايد |

اوافق |

اوافق بشدة |

الوسط الحسابي |

الانحراف المعياري |

درجة الموافقة |

|

التكرار |

التكرار |

التكرار |

التكرار |

التكرار |

||||

|

0 |

4 |

3 |

141 |

92 |

||||

|

تهتم الشركة بتكاليف فحص المواد الأولية للمنتجات. |

0.0% |

1.7% |

1.3% |

58.8% |

38.3% |

4.17 |

0.718 |

اوافق |

|

3 |

3 |

18 |

143 |

73 |

||||

|

تهتم الشركة بتكاليف كشف عيوب التشغيل التي تحتاج إلى تحسينات مستمره |

1.3% |

1.3% |

7.5% |

59.6% |

30.4% |

4.31 |

0.718 |

اوافق بشدة |

|

3 |

5 |

3 |

133 |

96 |

||||

|

تقوم الشركة بالمراجعة المنتظمة لبيانات الاختبار والفحص للمنتجات قبل شحنها. |

1.3% |

2.1% |

1.3% |

55.4% |

40.0% |

4.22 |

0.712 |

اوافق بشدة |

|

3 |

4 |

10 |

143 |

80 |

||||

|

تقوم الشركة بدعم الفحوصات المختبرية قبل التحول من مرحلة إلى أخرى من مراحل العمليات الإنتاجية |

1.3% |

1.7% |

4.2% |

59.6% |

33.3% |

4.28 |

0.744 |

اوافق بشدة |

|

3 |

3 |

15 |

122 |

97 |

||||

|

تحرص الشركة على المحافظة على إستمرارية الجودة التي تقلل من التكاليف التي تدفعها. |

1.3% |

1.3% |

6.3% |

50.8% |

40.4% |

4.20 |

0.735 |

اوافق بشدة |

|

2 |

7 |

12 |

138 |

81 |

||||

|

تحرص الشركة على التخلص من عيوب المنتجات |

0.8% |

2.9% |

5.0% |

57.5% |

33.8% |

4.36 |

0.676 |

اوافق بشدة |

|

1 |

3 |

12 |

117 |

107 |

||||

|

حرص الشركة على مراقبة المنتج النهائي قبل وصوله للمستهلك. |

0.4% |

1.3% |

5.0% |

48.8% |

44.6% |

4.10 |

0.902 |

اوافق |

|

7 |

8 |

20 |

123 |

82 |

||||

|

حرص الشركة على التقليل من عزوف المستهلك عند عملية تكرار الشراء لنفس المنتج. |

2.9% |

3.3% |

8.3% |

51.3% |

34.2% |

4.33 |

0.783 |

اوافق بشدة |

|

3 |

6 |

11 |

110 |

110 |

||||

|

تحرص الشركة على التخلص من أخطاء تصنيع المنتجات |

1.3% |

2.5% |

4.6% |

45.8% |

45.8% |

4.27 |

0.876 |

اوافق بشدة |

|

7 |

2 |

20 |

101 |

110 |

||||

|

دائماً ماتهتم الشركة بتكاليف إختبار المواد الأولية بغرض التخلص من المواد المعيبة |

2.9% |

0.8% |

8.3% |

42.1% |

45.8% |

4.26 |

0.458 |

اوافق بشدة |

|

32 |

45 |

124 |

1271 |

928 |

||||

|

تكاليف التقييم |

1.3% |

1.9% |

5.2% |

53.0% |

38.7% |

4.34 |

0.592 |

اوافق بشدة |

|

0 |

4 |

3 |

141 |

92 |

المصدر: إعداد الباحثين من بيانات الدراسة الميدانية، 2021م

يتبين من الجدول رقم (3) الخاص بنتائج المحور الثاني (تكاليف التقييم) نجد أنه حصل على وسط حسابي(4.34) أي اوافق بشدة حسب مقياس ليكارت الخماسي. اي ان غالبية المبحوثين يوافقون بشدة على ما جاء بعبارات المحور الثاني تكاليف التقييم.

ثالثاً. تحليل ومناقشة نتائج عبارات المحور الثالث: تكاليف الفشل الداخلي

يهدف هذا المحور لمعرفة تكاليف الفشل الداخلي، ولاختبار هذا المحور لابد من بيان اتجاه اراء افراد عينة الدراسة لكل عبارة من عباراته.

جدول رقم (4) التوزيع التكراري لإجابات أفراد عينة الدراسة لعبارة المحور الثالث

|

الـعبـــــــــــــارة |

لا اوافق بشدة |

لا اوافق |

محايد |

اوافق |

اوافق بشدة |

الوسط الحسابي |

الانحراف المعياري |

درجة الموافقة |

|

التكرار |

التكرار |

التكرار |

التكرار |

التكرار |

||||

|

النسبة |

النسبة |

النسبة |

النسبة |

النسبة |

||||

|

تهتم الشركة بتحديد الأسباب التي أدت إلى إنتاج منتجات متدنية الجودة للعمل على معالجتها. |

1 |

9 |

6 |

118 |

106 |

4.33 |

0.740 |

اوافق بشدة |

|

0.4% |

3.8% |

2.5% |

49.2% |

44.2% |

||||

|

قوم الشركة بفحص المنتجات النهائية لمعرفة الإنتاج المعيب بسبب عدم المطابقة لمواصفات الجودة قبل شحنها. |

4 |

4 |

3 |

151 |

78 |

4.23 |

0.710 |

اوافق بشدة |

|

1.7% |

1.7% |

1.3% |

62.9% |

32.5% |

||||

|

تعمل الشركة على معالجة المنتجات المعيبة من خلال تحسين كفاءة العمليات الداخلية. |

4 |

4 |

15 |

143 |

74 |

4.16 |

0.751 |

اوافق بشدة |

|

1.7% |

1.7% |

6.3% |

59.6% |

30.8% |

||||

|

تعمل الشركة على معالجة تالف المنتجات بغرض إعادة تصنيعها مرة أخرى. |

6 |

21 |

31 |

111 |

71 |

3.92 |

0.999 |

اوافق بشدة |

|

2.5% |

8.8% |

12.9% |

46.3% |

29.6% |

||||

|

تحرص الشركة على تخفيض نسبة مردودات المبيعات بسبب الجودة الرديئة. |

0 |

25 |

19 |

100 |

96 |

4.11 |

0.942 |

اوافق بشدة |

|

0.0% |

10.4% |

7.9% |

41.7% |

40.0% |

||||

|

تحرص الشركة على تحسين نوعية السوق من خلال جودة منتجاتها. |

2 |

1 |

9 |

116 |

112 |

4.40 |

0.664 |

اوافق بشدة |

|

0.8% |

0.4% |

3.8% |

48.3% |

46.7% |

||||

|

تحرص الشركة على تحمل النفقات الموجهة نحو فحص المواد الخام. |

4 |

5 |

13 |

119 |

99 |

4.27 |

0.795 |

اوافق بشدة |

|

1.7% |

2.1% |

5.4% |

49.6% |

41.3% |

||||

|

تحرص الشركة على شراء المواد المستخدمة في المعدات والاجهزه لعمليات الفحص والرقابة. |

5 |

2 |

8 |

128 |

97 |

4.29 |

0.759 |

اوافق بشدة |

|

2.1% |

0.8% |

3.3% |

53.3% |

40.4% |

||||

|

تعمل الشركة على التحسين المستمر لمنتجاتها بما يتناسب مع متطلبات الزبائن. |

4 |

5 |

5 |

119 |

107 |

4.33 |

0.769 |

اوافق بشدة |

|

1.7% |

2.1% |

2.1% |

49.6% |

44.6% |

||||

|

تكاليف الفشل الداخلي |

30 |

76 |

109 |

1105 |

840 |

4.23 |

0.436 |

اوافق بشدة |

|

1.4% |

3.5% |

5.0% |

51.2% |

38.9% |

المصدر: إعداد الباحثين من بيانات الدراسة الميدانية، 2021م

وبشكل عام يتبين من الجدول رقم (4) الخاص بنتائج المحور الثالث (تكاليف الفشل الداخلي) نجد أنه حصل على وسط حسابي (4.23) أي اوافق بشدة حسب مقياس ليكارت الخماسي اي ان غالبية المبحوثين (يوافقون بشدة) على ما جاء بعبارات المحور الثالث تكاليف الفشل الداخلي.

رابعاً. تحليل ومناقشة نتائج عبارات المحور الرابع: تكاليف الفشل الخارجي

يهدف هذا المحور لمعرفة تكاليف الفشل الخارجي، ولاختبار هذا المحور لابد من بيان اتجاه اراء افراد عينة الدراسة لكل عبارة من عباراته.

جدول رقم (5) التوزيع التكراري لإجابات أفراد عينة الدراسة لعبارة المحور الرابع

|

الـعبـــــــــــــارة |

لا اوافق بشدة |

لا اوافق |

محايد |

اوافق |

اوافق بشدة |

الوسط الحسابي |

الانحراف المعياري |

درجة الموافقة |

|

التكرار |

التكرار |

التكرار |

التكرار |

التكرار |

||||

|

النسبة |

النسبة |

النسبة |

النسبة |

النسبة |

||||

|

تقوم الشركة بالتأكد من أن منتجاتها خالية من العيوب لتقليلا لمنتجات المرتجعة. |

2 |

11 |

4 |

122 |

101 |

4.29 |

0.785 |

اوافق بشدة |

|

0.8% |

4.6% |

1.7% |

50.8% |

42.1% |

||||

|

تهتم الشركة بتحديد التكاليف الناتجة عن شكاوى الزبائن المرتبطة بالمنتجات المعادة. |

1 |

7 |

10 |

138 |

84 |

4.24 |

0.701 |

اوافق بشدة |

|

0.4% |

2.9% |

4.2% |

57.5% |

35.0% |

||||

|

تتحمل الشركة التكاليف الناتجة عن عدم رضا الزبون عن جودة المنتج. |

0 |

8 |

19 |

129 |

84 |

4.20 |

0.723 |

اوافق بشدة |

|

0.0% |

3.3% |

7.9% |

53.8% |

35.0% |

||||

|

تتحمل الشركة تكاليف ما بعد البيع المتعلقة بصيانة المنتجات الردئية لإستبدالها. |

13 |

15 |

19 |

97 |

96 |

4.03 |

1.105 |

اوافق |

|

5.4% |

6.3% |

7.9% |

40.4% |

40.0% |

||||

|

تحرص الشركة على توفير المعلومات اللازمة لقياس ادائها في استثماراتها. |

4 |

9 |

34 |

100 |

93 |

4.12 |

0.904 |

اوافق |

|

1.7% |

3.8% |

14.2% |

41.7% |

38.8% |

||||

|

تحرص الشركة على تكوين عمليات متينة ترفع من ادائها. |

2 |

7 |

11 |

131 |

89 |

4.24 |

0.743 |

اوافق بشدة |

|

0.8% |

2.9% |

4.6% |

54.6% |

37.1% |

||||

|

تحرص الشركة على تحديد تكاليف الكشف عن الإنحرافات فى المواصفات المحددة. |

1 |

6 |

18 |

132 |

83 |

4.21 |

0.719 |

اوافق بشدة |

|

0.4% |

2.5% |

7.5% |

55.0% |

34.6% |

||||

|

تحرص الشركة على التأكد من مدى ملائمة الغرض من شراء المواد الأولية الخاصة بالإنتاج. |

1 |

5 |

3 |

128 |

103 |

4.36 |

0.658 |

اوافق بشدة |

|

0.4% |

2.1% |

1.3% |

53.3% |

42.9% |

||||

|

دائما ماتهتم الشركة بتحديد تكاليف إستعلامات الزبائن عن منتجاتها. |

0 |

10 |

21 |

123 |

86 |

4.19 |

0.761 |

اوافق |

|

0.0% |

4.2% |

8.8% |

51.3% |

35.8% |

||||

|

تكاليف الفشل الخارجي |

24 |

78 |

139 |

1100 |

819 |

4.21 |

0.425 |

اوافق بشدة |

|

1.1% |

3.6% |

6.4% |

50.9% |

37.9% |

المصدر: إعداد الباحثين من بيانات الدراسة الميدانية، 2021م

وبشكل عام يتبين من الجدول رقم (5) الخاص بنتائج المحور الرابع (تكاليف الفشل الخارجي) نجد أنه حصل على وسط حسابي(4.21) أي اوافق بشدة حسب مقياس ليكارت الخماسي اي ان غالبية المبحوثين (يوافقون بشدة) على ما جاء بعبارات المحور الرابع تكاليف الفشل الخارجي.

خامساً. تحليل ومناقشة نتائج عبارات المحور الخامس: القدرة التنافسية

يهدف هذا المحور لمعرفة القدرة التنافسية ولاختبار هذا المحور لابد من بيان اتجاه اراء افراد عينة الدراسة لكل عبارة من عبارات هذا المحور.

جدول رقم (6) التوزيع التكراري لإجابات أفراد عينة الدراسة لعبارة المحور الخامس

|

الـعبـــــــــــــارة |

لا اوافق بشدة |

لا اوافق |

محايد |

اوافق |

اوافق بشدة |

الوسط الحسابي |

الانحراف المعياري |

درجة الموافقة |

|

التكرار |

التكرار |

التكرار |

التكرار |

التكرار |

||||

|

النسبة |

النسبة |

النسبة |

النسبة |

النسبة |

||||

|

تستطيع الشركة الحصول على التمويل بشروط ميسرة. |

10 |

35 |

19 |

69 |

107 |

3.95 |

1.219 |

اوافق بشدة |

|

4.2% |

14.6% |

7.9% |

28.8% |

44.6% |

||||

|

الحصة السوقية للشركة فى حالة زيادة مطرده. |

0 |

5 |

15 |

90 |

130 |

4.44 |

0.706 |

اوافق بشدة |

|

0.0% |

2.1% |

6.3% |

37.5% |

54.2% |

||||

|

محافظة الشركة على عدد من عملائها خلال السنوات السابقه. |

3 |

6 |

5 |

113 |

113 |

4.36 |

0.758 |

اوافق بشدة |

|

1.3% |

2.5% |

2.1% |

47.1% |

47.1% |

||||

|

إستمرارية جودة منتجات الشركة فى السنوات السابقة. |

3 |

7 |

9 |

107 |

114 |

4.34 |

0.792 |

اوافق بشدة |

|

1.3% |

2.9% |

3.8% |

44.6% |

47.5% |

||||

|

قدرة الشركة على استجلاب الاستثمارات الأجنبية من خلال التصدير الخارجى لمنتتجاتها. |

4 |

14 |

51 |

90 |

81 |

3.96 |

0.967 |

اوافق بشدة |

|

1.7% |

5.8% |

21.3% |

37.5% |

33.8% |

||||

|

تستطيع الشركة تقديم منتجات تتناسب مع أذواق عملائها. |

2 |

1 |

10 |

130 |

97 |

4.33 |

0.656 |

اوافق بشدة |

|

0.8% |

0.4% |

4.2% |

54.2% |

40.4% |

||||

|

تستخدم الشركة تكنولوجيا حديثة فى تصنيع منتجاتها . |

5 |

0 |

11 |

107 |

117 |

4.38 |

0.761 |

اوافق بشدة |

|

2.1% |

0.0% |

4.6% |

44.6% |

48.8% |

||||

|

تتمتع الشركة باستقرار الكادر الفنى المدرب. |

2 |

2 |

11 |

121 |

104 |

4.35 |

0.685 |

اوافق بشدة |

|

0.8% |

0.8% |

4.6% |

50.4% |

43.3% |

||||

|

تهتم الشركة باستخدام الابتكارات المعرفية الجديدة فى تصنيع منتجاتها. |

7 |

2 |

13 |

114 |

104 |

4.28 |

0.843 |

اوافق بشدة |

|

2.9% |

0.8% |

5.4% |

47.5% |

43.3% |

||||

|

القدرة التنافسية |

36 |

72 |

144 |

941 |

967 |

4.26 |

0.494 |

اوافق بشدة |

|

1.7% |

3.3% |

6.7% |

43.6% |

44.8% |

المصدر: إعداد الباحثين من بيانات الدراسة الميدانية، 2021م

يتبين من الجدول رقم (6) الخاص بنتائج المحور الخامس (القدرة التنافسية) نجد أنه حصل على وسط حسابي(4.26) أي أوافق بشدة حسب مقياس ليكارت الخماسي. اي ان غالبية المبحوثين يوافقون بشدة على ما جاء بعبارات المحور الخامس القدرة التنافسية للمنشئات.

ثالثاً: اختبار واثبات صحة الفرضيات: تحليل الانحدار الخطى:

يعتبر مقياس لنوعية العلاقة بين متغيرين، وفي كثير من الدراسات تكون العلاقة بين أكثرمن متغيرين هي علاقة اعتماد (انحدار) ويعتبر الانحدار الخطي البسيط من الأساليب الإحصائية التي تستخدم في قياس العلاقة بين متغيرين على هيئة علاقة دالة، يسمى أحد المتغيرات متغير مستقل وهو المتسبب في تغير المتغير التابع والآخر متغير تابع، وتمثل هذه العلاقة بمعادلة الخط المستقيم.

- فرضية الدراسة: تحليل الانحدار بين المتغيرات (الرقابة على تكاليف جودة التصنيع والقدرة التنافسية):

جدول رقم (7) نتائج تحليل الانحدار الخطي المتعدد لقياس العلاقة بين متغير الرقابة على تكاليف جودة التصنيع والقدرة التنافسية

|

معاملات الانحدار |

أختبار (t) |

القيمة الاحتماليةSig)) |

التفسير |

||

|

-0.066 |

-0.252 |

0.801 |

غير معنوية |

||

|

0.284 |

4.244 |

0.000 |

معنوية |

||

|

B2 |

0.496 |

7.901 |

0.000 |

معنوية |

|

|

B3 |

0.064 |

0.890 |

0.374 |

غير معنوية |

|

|

B4 |

0.179 |

3.004 |

0.003 |

معنوية |

|

|

معامل الارتباط () |

.753a |

||||

|

معامل التحديد () |

0.567 |

||||

|

أختيار () |

76.933 |

النموذج معنوي |

|||

|

ŷ =(-0.066) +.284X1+.496X2+.064X3+.179X4 |

|||||

المصدر: إعداد الباحثين من الدراسة الميدانية، 2021م

يتضح من الجدول رقم (7)

- أظهرت نتائج التقدير وجود ارتباط طردي قوي بين ابعاد متغير الرقابة على تكاليف جودة التصنيع كمتغيرات مستقلة والقدرة التنافسية كمتغير تابع، وذلك من خلال قيمة معامل الارتباط البسيط التي بلغت (0.753).

- بلغت قيمة معامل التحديد () (567.)، هذه القيمة تدل على ان الرقابة على تكاليف جودة التصنيع كمتغيرات مستقله يساهم بـ (57%) في القدرة التنافسية (المتغير التابع).

- بعد استخدام اختبار تحليل التباين وجد ان نموذج الانحدار الخطي البسيط معنوي حيث بلغت قيمة أختبار ((F(76.933) وهي دالة عن مستوى دلالة (0.000).

- نجد ان ثابت نموذج الانحدار تساوي (-0.066) وهي قيمة القدرة التنافسية عندما تكون الرقابة على تكاليف جودة التصنيع مساوية للصفر(انعدام الرقابة على تكاليف جودة التصنيع ).

- في حين نجد قيمة معلمة تكاليف الوقاية تساوي (0.284) وقيمتها المصاحبة تساوي (0.000) وهي اقل من القيمة العرفية (0.05) وهذا يعني وجود علاقة دالة احصائياً بين تكاليف الوقاية و القدرة التنافسية

- – في حين نجد قيمة معلمة تكاليف التقييم تساوي (0.496) وقيمتها المصاحبة تساوي (0.000) وهي اقل من القيمة العرفية (0.05) وهذا يعني وجود علاقة دالة احصائياً بين تكاليف التقييم و القدرة التنافسية في النموذج المتعدد للانحدار.

- – في حين نجد قيمة معلمة تكاليف الفشل الداخلي تساوي (0.064) وقيمتها المصاحبة تساوي (0.374) وهي اكبر من القيمة العرفية (0.05) وهذا يعني عدم وجود علاقة دالة احصائياً بين تكاليف الفشل الداخلي و القدرة التنافسية

- – في حين نجد قيمة معلمة تكاليف الفشل الخارجي تساوي (0.179) وقيمتها المصاحبة تساوي (0.003) وهي اقل من القيمة العرفية (0.05) وهذا يعني وجود علاقة دالة احصائياً بين تكاليف الفشل الخارجي و القدرة التنافسية

- مما سبق يستنتج الباحث أن فرضية الدراسة الأولى والتي نصت على أن: ” هناك علاقة بين الرقابة على تكاليف جودة التصنيع و القدرة التنافسية قد تحققت.

النتائج والتوصيات

أولا: النتائج

من خلال الإطار النظرى وتحليل الجانب الميدانى توصل الباحثان الى النتائج الآتية

- يقصد بتكاليف الجودة بأنها جميع التكاليف التى تحملتها الشركات الصناعية لضمان تقديم المنتجات أو الخدمات للعملاء والتى تلبى رغباتهم وحاجاتهم.

- تشير القدرة التنافسية الى مجموعة من الموارد والأصول والامكانات والمهارات أمكن التحكم فيها والسيطرة عليها ومزجها وتسويقها وإستثمارها بما يحقق منفعة وقيمة ورضاء أفضل للعميل.

- أظهرت نتائج الدراسة االميدانية وجود علاقة ذات دلالة أحصائية بين الرقابة على تكاليف جودة التصنيع و القدرة التنافسية.

- أسفرت نتائج الدراسة الميدانية وجود علاقة ذات دلالة احصائية بين تكاليف الوقاية والقدرة التنافسية.

- بينت نتائج الدراسة الميدانية وجود علاقة ذات دلالة احصائية بين تكاليف التقييم والقدرة التنافسية.

ثانيا: التوصيات:

بناء على نتائج الدراسة يقدم الباحثان التوصيات التالية :

1/ على إدارة المنشئات الصناعية السودانية العمل على زيادة التكاليف التي تقابل تحسين خطوات الرقابة النوعية بصفة مستمرة.

2/ حرص المنشئات الصناعية السودانية على مراقبة المنتج النهائي قبل وصوله للمستهلك.

3/ يجب أن تعمل المنشئات الصناعية السودانية على معالجة تالف المنتجات بغرض إعادة تصنيعها مرة أخرى.

4/ ضرورة تحمل المنشئات الصناعية السودانية تكاليف ما بعد البيع المتعلقة بصيانة المنتجات الرديئة لاستبدالها.

5/ اهتمام المنشئات الصناعية السودانية بالحصول على مصادر التمويل لزيادة استثماراتها.

6 / ضرورة التزام المنشئات الصناعية السودانية بالوفاء بمسؤولياتها البيئة تجاه المجتمع حولها.

المصادر والمراجع

أولاً: المراجع العربية

الأهدل، يحيى عمر إبراهيم. (2009م). نموذج محاسبي مقترح لاستخدام تكاليف الجودة الشاملة في تقويم أداء المنشآت الصناعية. رسالة دكتوراه (غير منشورة)، كلية الدراسات العليا، جامعة النيلين، الخرطوم، السودان.

محمد، إيهاب أحمد محمود. (2007م). قياس تكاليف جودة الإنتاج وأثره على تقويم أداء القطاع الصناعي في السودان. رسالة ماجستير (غير منشورة)، كلية الدراسات العليا، جامعة السودان للعلوم والتكنولوجيا، الخرطوم، السودان.

عبدالله، عبد المنعم فليح. (1996م). قياس تكاليف الجودة والتقرير عنها لأغراض ترشيد القرارات الإدارية. مجلة الدراسات والبحوث التجارية، كلية التجارة، جامعة بنها، العدد (2)، مصر.

الشوري، عمرو إبراهيم عوض، والغندور، محمد مصطفى عطية. (2020م). إطار مقترح لتحقيق التكامل بين أسلوب تحليل النظم وتقنيات التنقيب عن البيانات بهدف دعم المراجع الخارجي لاكتشاف الأخطاء الجوهرية بالقوائم المالية والتقرير عن استمرارية المنشأة. المجلة العلمية للدراسات والبحوث المالية والتجارية، المعهد العالي للإدارة وتكنولوجيا المعلومات، العدد (1)، كفر الشيخ، مصر.

غنيم، رمضان محمد. (1999م). الرقابة على التكاليف. القاهرة: دار النهضة العربية للطباعة والنشر.

الجزار، محمد أحمد. (1991م). الرقابة على التكاليف. القاهرة: مكتبة عين شمس.

الليثي، فؤاد محمد. (2002م). مدخل معاصر في المحاسبة (الطبعة الثانية). القاهرة: دار النهضة العربية.

الشيرازي، عباس مهدي. (1990م). نظرية المحاسبة. الكويت: دار ذات السلاسل للطباعة والنشر.

العمري، أحمد. (2001م). دور مدقق الحسابات في تقويم قدرة المنشأة على الاستمرارية لدى شركات المساهمة العامة اليمنية. رسالة ماجستير (غير منشورة)، جامعة آل البيت، الأردن.

قايد، محمد أمين. (1985م). نحو مبادئ متعارف عليها لمحاسبة المسؤولية الاجتماعية. مجلة المحاسبة والإدارة والتأمين، جامعة القاهرة، العدد (32)، مصر.

مطر، محمد عطية. (1995م). المحاسبة المالية (سلسلة كتب المحاسبة، رقم 1). عمّان: دار حنين للنشر.

حلوة، رضوان حنان. (2003م). النموذج المحاسبي المعاصر: من المبادئ إلى المعايير (الطبعة الأولى). عمّان: دار وائل للنشر والتوزيع.

جمعة، وآخرون. (2001م). مفاهيم التدقيق المتقدمة. عمّان: المجمع العربي للمحاسبين القانونيين.

الخولي، حسين. (2015م). مسؤولية مراقب الحسابات عن فرض الاستمرارية. مجلة المحاسبة، الجمعية السعودية للمحاسبة، العدد (58)، المملكة العربية السعودية.

حسنين، جليلة حسن. (2006م). دراسات في التنمية السياحية. الإسكندرية: الدار الجامعية.

ثانياً: المراجع الأجنبية

Lockamy III, A., & Smith, W. I. (2000). Target costing for supply chain management: Criteria and selection. Industrial Management & Data Systems, 100(5), 210–218.

Margins:

-

. يحى عمر ابراهيم الاهدل، نموذج محاسبى مقترح لاستخدام تكاليف الجودة الشاملة في تقويم أداء المنشئات الصناعية، غير منشورة، جامعة النيلين، كلية الدراسات العليا، رسالة مقدمة لنيل درجة الدكتوراه في فلسفة المحاسبة، 2009م. ↑

-

. إيهاب احمد محمود محمد، قياس تكاليف جودة الإنتاج وأثره على تقويم أداء القطاع الصناعى فى السودان، جامعة السودان للعلوم والتكنولوجيا، كلية الدراسات العليا، رسالة ماجستير فى المحاسبة ” غير منشورة ” 2007م. ↑

-

. د. عبد المنعم فليح عبدالله، ” قياس تكاليف الجودة والتقرير عنها لأغراض ترشيد القرارات الإدارية “، الدراسات والبحوث التجارية – مجلة علمية، كلية التجارة – بنها، السنة (16)، العدد الثانى،(1996م )، ص ص 293- 327. ↑

-

4/،Lockamy، Arichie III and Wilbur، I. Smith، ” Target Costing for Supply Chain Management، Criteria and Selection ” Industrial Management and Data Systemes، VoI.100، Issue 5، 2000، p p 210-218. ↑

-

5/Swenson، Dan، Ansari. Shahid، Bell، Jan and Kim، IL- wood ” Best Practices in Target Costing”، Management Accounting Quarterly، VoI.4، No. 2، Winter 2003، pp. 12-17. ↑

-

6/،Lockamy، Arichie III and Wilbur، I. Smith، ” Target Costing for Supply Chain Management، Criteria and Selection ” Industrial Management and Data Systemes، VoI.100، Issue 5، 2000، p p 210-218. ↑

-

. د. أحمد سيد مصطفى ، التنافسية فى القرن الواحد والعشرون، ( القاهرة: دار الكتب، 2003م )، ص 15. ↑

-

. د. محمد سمير أحمد ، الجودة الشاملة وتحقيق الرقابة فى البنوك التجارية، ( عمان: دار الميسرة للنشر، 2009م )، ص 139 ↑

-

. عطية صلاح سلطان ، تحسين القدرة التنافسية للمؤسسات العامة والخاصة وفقاً لمعايير الأداء الإستراتيجى، ندوة ورشة عمل أساليب إدارة التكلفة لترشيد القرارات الإدارية، ( القاهرة: المنظمة العربية للتنمية الإدارية، الفترة من 10 – 14 يونيو 2007 م ) ، ص 3. ↑

-

. د. عبدالمجيد عبدالمطلب ، الإدارة الإستراتيجية فى بئية الاعمال ، ( القاهرة: الشركة العربية المتحدة ، 2010م )، ص 97. ↑

-

. د.أسماعيل يحى التكريتى وأخرون، المحاسبة الإدارية، ( عمان : دار الحامد للنشر، 2007م )، ص 45. ↑

-

. د.عبدالمجيد عبدالمطلب ، الإدارة الإستراتيجية فى بيئة الاعمال ، ( القاهرة : الشركة العربية المتحده ، 2010م )، ص 98. ↑

-

. د.حسن محمد أحمد مختار ، الإدارة الإستراتيجية المفاهيم والنماذج ، ( القاهرة : الشركة العربية المتحدة للتسويق والتوريدات ، 2008م )، ص 23. ↑

-

. تامر ابراهيم رمضان سيد ، تطوير نظم التكاليف فى المنشئات السياسية لتدعيم قدرتها التنافسية ، رسالة ماجستير فى المحاسبة غير منشورة ( القاهرة : كلية التجارة ، 2012م )، ص 95. ↑