توظيف تقنية التكلفة المستهدفة كقوة دافعة لتبني المنتجات الجديدة من خلال الدور الوسيط لجودة المعلومات المحاسبية لدى معمل اسمنت الكوفة

The Role of Target Costing in Adopting New Products: The Mediating Effect of Accounting Information Quality – An Applied Study in Al-Kufa Cement Plant

م.م. علي صاحب نور1

1 جامعة القادسية, كلية الفنون الجميلة، العراق. بريد الكتروني: ali-sahib@qu.edu.iq

DOI: https://doi.org/10.53796/hnsj610/35

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/610/35

المجلد (6) العدد (10). الصفحات: 548 - 579

تاريخ الاستقبال: 2025-09-07 | تاريخ القبول: 2025-09-15 | تاريخ النشر: 2025-10-01

المستخلص: يختبر البحث توظيف التكلفة المستهدفة كقوة دافعة لتبنّي المنتجات الجديدة عبر الدور الوسيط لجودة المعلومات المحاسبية في معمل إسمنت الكوفة، بمنهج وصفي تحليلي واستبانة موزعة على 200 موظف (175 صالحة، استجابة 87.5%) وبثبات مرتفع للأداة (α=0.894). قيسَت التكلفة المستهدفة بستة أبعاد، وجودة المعلومات بثلاثة، والتبنّي بثمانية أبعاد. أظهرت النتائج ارتباطات قوية: التكلفة المستهدفة مع جودة المعلومات (r=0.935) ومع التبنّي (r=0.899)، وجودة المعلومات مع التبنّي (r=0.946). وفي تحليل المسار برز تأثير مباشر للتكلفة المستهدفة على جودة المعلومات (β=0.907، R²=0.874) وتأثير مباشر لجودة المعلومات على التبنّي (β=0.841، R²=0.895)، فيما كان التأثير المباشر للتكلفة المستهدفة على التبنّي ضعيفًا (β=0.179) مقابل تأثير غير مباشر قوي عبر جودة المعلومات (β=0.942، R² الكلي للتبنّي=0.887). تؤكد الدراسة أن رفع جودة المعلومات المحاسبية يعظّم فاعلية التكلفة المستهدفة في قرارات تطوير وتسعير المنتجات الجديدة، ويقلل المخاطر، ويعزّز الأداء والتنافسية.

الكلمات المفتاحية: التكلفة المستهدفة، تبني المنتجات الجديدة، جودة المعلومات المحاسبية، معمل اسمنت الكوفة.

Abstract: This study examines the application of target costing as a driving force for adopting new products through the mediating role of accounting information quality at Al-Kufa Cement Plant. A descriptive–analytical method was employed using a questionnaire distributed to 200 employees, of which 175 were valid (87.5% response rate), with high reliability (α=0.894). Target costing was measured across six dimensions, accounting information quality across three, and product adoption across eight. Results showed strong correlations: target costing with accounting information quality (r=0.935), target costing with adoption (r=0.899), and accounting information quality with adoption (r=0.946). Path analysis (SPSS/AMOS v26) revealed a significant direct effect of target costing on accounting information quality (β=0.907, R²=0.874) and of accounting information quality on adoption (β=0.841, R²=0.895). The direct effect of target costing on adoption was weak (β=0.179), while the indirect effect via accounting information quality was strong (β=0.942, overall R²=0.887). The study concludes that enhancing accounting information quality magnifies the effectiveness of target costing in developing and pricing new products, reduces risks, and strengthens competitiveness.

Keywords: Target Costing, New Product Adoption, Accounting Information Quality, Al-Kufa Cement Plant.

المقدمة

تُعد عملية تبني المنتجات الجديدة واحدة من أهم العوامل التي تؤثر على نجاح الشركات في بيئة الأعمال التنافسية الحالية، حيث تتيح لها تحسين مكانتها في السوق وزيادة حصتها السوقية (Rounaghi et al.,2021:33), ولتسهيل هذه العملية، تمارس تقنية التكلفة المستهدفة دوراً حيوياً في توجيه استراتيجيات تطوير المنتجات، حيث تساهم في تحديد التكاليف المطلوبة لتحقيق الأهداف المالية والتجارية (Pavlatos& Kostakis,2022:127), فمن خلال استخدام هذه التقنية، يمكن للشركات أن تضمن أن منتجاتها الجديدة تلبي احتياجات الزبائن بشكل فعال، مما يعزز فرص قبول هذه المنتجات في السوق (Sudirjo,2023:65), ما يعني إن فهم العلاقة بين تقنية التكلفة المستهدفة وتبني المنتجات الجديدة يعد أمراً ضرورياً، حيث يساعد ذلك في استكشاف كيف يمكن تحسين جودة المعلومات المحاسبية لدعم اتخاذ القرارات المتعلقة بتطوير المنتجات (Sharabati et al.,2024:8668).

من جانب اخر فإن جودة المعلومات المحاسبية تلعب دوراً محورياً كوسيط في هذه العملية، حيث تؤثر على دقة المعلومات التي تعتمد عليها الشركات في تحديد التكاليف المستهدفة (Al-Dmour et al.,2023:525), وبالتالي إذا كانت المعلومات المحاسبية دقيقة وموثوقة، فإن ذلك يعزز قدرة الشركات على اتخاذ قرارات مستنيرة بشأن المنتجات الجديدة، مما يزيد من احتمالية نجاحها في السوق (Joel& Oguanobi,2024:72). لذلك، يتعين على الشركات الاستثمار في تحسين أنظمة المحاسبة لديها لضمان توفير البيانات اللازمة لتحليل التكلفة وتقدير العوائد المحتملة (Olayinka,2022:53), كما أن تحسين جودة المعلومات المحاسبية يمكن أن يساهم في تقليل المخاطر المرتبطة بتبني المنتجات الجديدة، مما يدعم استراتيجيات الابتكار والنمو (Latifah et al.,2021:4).

كما يتضح أن العلاقة بين تقنية التكلفة المستهدفة وتبني المنتجات الجديدة مرتبطة بشكل وثيق بمدى قدرة الشركات على تقييم الأداء وتحليل النتائج (Triguero et al.,2023:2320), فعندما يتمكن المديرون من الوصول إلى معلومات محاسبية دقيقة، يصبحون أكثر قدرة على تقييم فعالية استراتيجياتهم في تطوير المنتجات الجديدة. وبالتالي، فإن تحسين جودة المعلومات المحاسبية يمكن أن يؤدي إلى تحسين الأداء العام للشركة، مما يعزز من قدرتها التنافسية في السوق (Hendrawan et al.,2024:143), لذا، فإن التركيز على فهم العلاقة المعقدة وفهم كيف يمكن لتقنية التكلفة المستهدفة أن تكون قوة دافعة لتبني المنتجات الجديدة من خلال الدور الوسيط لجودة المعلومات المحاسبية (Toha& Supriyanto,2023:7), ومع تزايد التحديات التي تواجهها الشركات في عالم سريع التغير، يصبح من الضروري أن تعتمد الشركات على أساليب وتقنيات تساعدها في تحقيق الابتكار والتكيف مع احتياجات السوق المتغيرة (Bharadiya,2023:18), وفي هذا السياق، فإن توظيف تقنية التكلفة المستهدفة يمكن أن يمثل خطوة استراتيجية نحو تحقيق هذه الأهداف, كما أن فهم كيفية تأثير جودة المعلومات المحاسبية على هذه العملية يمكن أن يوفر رؤى قيمة للشركات الراغبة في تعزيز قدرتها على الابتكار وتبني المنتجات الجديدة بشكل أكثر فاعلية (Watkins et al.,2022:1266). ومن هذا المنطلق يركز البحث الحالي على تسليط الضوء تجاه أهمية توظيف تقنية التكلفة المستهدفة كأداة محاسبية لتبني المنتجات الجديدة، مع التركيز على الدور الوسيط لجودة المعلومات المحاسبية, وبالتالي فإن فهم هذه الديناميات يمكن أن يسهم في تطوير استراتيجيات فعالة تساعد الشركات على التكيف مع التغيرات السريعة في السوق، وتحقيق أهدافها المالية والتجارية.

المبحث الأول: منهجية البحث

أولا: مشكلة البحث

تواجه العديد من الشركات تحديات مختلفة في تبني المنتجات الجديدة، اذ تتطلب هذه العملية استراتيجيات فعالة لضمان نجاح تلك المنتجات في السوق (Omowole et al.,2024:21), ومن بين هذه التقنيات تبرز تقنية التكلفة المستهدفة كأداة محاسبية رئيسية تسهم في تحقيق أهداف الشركات المالية والتجارية، إلا أن المشكلة تكمن في عدم إدراك العديد من الشركات لكيفية توظيف هذه التقنية بشكل فعال (Visedsun& Terdpaopong,2021:152), ما يعني ان الكثير من المؤسسات تعاني من نقص في جودة المعلومات المحاسبية، مما يؤثر سلباً على قدرتها على تحديد التكاليف المستهدفة بدقة, وبالتالي يؤدي هذا النقص إلى اتخاذ قرارات غير مستندة إلى بيانات موثوقة، مما يزيد من مخاطر الفشل في تبني المنتجات الجديدة (Lassoued,2022:249). لذا تُعَدُّ عملية تبني المنتجات الجديدة في بيئة الأعمال الحديثة من التحديات المحورية التي تواجه الشركات، اذ تتطلب التكيف مع تغيرات السوق والمنافسة المستمرة، وهذا يتطلب تقنيات فعالة تعتمد على معلومات دقيقة (Agustian et al.,2023:83), ما يعني إن توظيف تقنية التكلفة المستهدفة يُعد أداة محاسبية هامة تساعد الشركات في تحديد التكاليف المثلى للمنتجات الجديدة، مما يُعزز من فرص النجاح في تبني هذه المنتجات (Palulun et al.,2021:6386), ومع ذلك، فإن الاعتماد على جودة المعلومات المحاسبية كعنصر وسيط يتطلب دراسة دقيقة، اذ يمكن أن تكون المعلومات غير دقيقة أو غير كاملة، مما يؤثر سلباً على عملية اتخاذ القرار (Abed et al.,2022:77), وبالتالي فان عدم تأمين معلومات محاسبية موثوقة قد يؤدي إلى تقديرات خاطئة للتكاليف، وبالتالي إلى فشل المنتجات في السوق, لذا يتوجب على الشركات تحسين أنظمتها المحاسبية لتوفير بيانات دقيقة تدعم عملية تبني المنتجات الجديدة بشكل فعّال (Wang& Guedes,2025:1986).

علاوة على ذلك، فإن تحسين جودة المعلومات المحاسبية يتطلب استراتيجيات متكاملة تضمن دقة البيانات وسهولة الوصول إليها من قبل متخذي القرارات (Kamal,2023:3346), اذ تمارس هذه المعلومات دوراً محورياً في تقييم الجدوى الاقتصادية لتبني المنتجات الجديدة، مما يُعزز من قدرة الشركات على الابتكار والتنافس, فإذا كانت المعلومات المحاسبية ضعيفة الجودة، فإن الشركات قد تفوت فرصاً مهمة في السوق، مما يؤثر على استراتيجياتها في تطوير المنتجات (Attah et al.,2024:79), وبالتالي فإن فهم العلاقة بين تقنية التكلفة المستهدفة وجودة المعلومات المحاسبية يعد أمراً حيوياً لتعزيز فاعلية عملية تبني المنتجات الجديدة (Mazbayeva et al.,2022:348), لذا يتطلب هذا البحث استكشاف كيفية تحسين جودة المعلومات المحاسبية لتعزيز فعالية تقنية التكلفة المستهدفة (Hasan et al.,2023:219).

كما تبرز أهمية هذه المشكلة في ضوء التحولات السريعة التي يشهدها السوق العالمي، اذ تزداد الحاجة إلى استراتيجيات مرنة تدعم الابتكار, وإن عدم قدرة الشركات على تبني المنتجات الجديدة بسبب نقص المعلومات الدقيقة قد يُعرقل نموها ويؤثر على قدرتها التنافسية, ما يعني ان التحديات المرتبطة بجودة المعلومات المحاسبية تُشكل عقبة أمام اتخاذ القرارات السليمة بشأن تطوير المنتجات, لذا، فإن توظيف تقنية التكلفة المستهدفة بشكل فعال يتطلب تحسين جودة البيانات المحاسبية، مما يُسهم في تعزيز فرص النجاح في السوق, ومن هنا يمكن صياغة مشكلة البحث في تساؤل جوهري مفاده (هل يمكن توظيف تقنية التكلفة المستهدفة كقوة دافعة لتبني المنتجات الجديدة من خلال الدور الوسيط لجودة المعلومات المحاسبية لدى العاملين في معمل اسمنت الكوفة؟), ولمعالجة هذه المشكلة يتعين تحديد اجابة للتساؤلات الاتية:

-

- كيف تؤثر تقنية التكلفة المستهدفة على تبني المنتجات الجديدة في الشركات؟

- ما هو الدور الوسيط لجودة المعلومات المحاسبية في العلاقة بين تقنية التكلفة المستهدفة وتبني المنتجات الجديدة؟

- ما هي التحديات التي تواجه الشركات في استخدام تقنية التكلفة المستهدفة لتبني المنتجات الجديدة؟

- كيف يمكن تحسين جودة المعلومات المحاسبية لتعزيز فعالية تقنية التكلفة المستهدفة؟

- ما هي الآثار المحتملة لعدم دقة المعلومات المحاسبية على عملية تبني المنتجات الجديدة؟

- كيف يمكن للشركات قياس تأثير تقنية التكلفة المستهدفة على نجاح المنتجات الجديدة في السوق؟

ثانيا: أهمية البحث

تحتل عملية تبني المنتجات الجديدة مكانة بارزة في استراتيجيات الشركات الرائدة، اذ تُعَدُّ هذه العملية من العوامل الحاسمة التي تحدد نجاحها في السوق. إن توظيف تقنية التكلفة المستهدفة كقوة دافعة لتبني هذه المنتجات يُعد ضرورة ملحة في ظل التنافس الشديد والتغيرات السريعة التي تشهدها الأسواق, لذا فإن هذا البحث يكتسب أهميته من خلال تقديم رؤى استراتيجية تسهم في تحسين قدرة الشركات على اتخاذ قرارات مستنيرة بشأن تطوير منتجات جديدة، مما يعزز من فرصها في تحقيق النجاح والنمو, ففهم كيفية تأثير تقنية التكلفة المستهدفة على تبني المنتجات الجديدة يمكن أن يُسهم بشكل كبير في تعزيز الابتكار ويعكس قدرة الشركة على التكيف مع احتياجات المستهلكين المتغيرة، مما يُعزز من قدرتها التنافسية.

علاوة على ذلك، يركز البحث على الدور الوسيط لجودة المعلومات المحاسبية، مما يُبرز أهمية المعلومات الدقيقة والموثوقة في عملية اتخاذ القرار, اذ إن تحسين جودة هذه المعلومات يُعد عنصراً أساسياً في تعزيز فعالية تقنية التكلفة المستهدفة، اذ يُساعد الشركات على تقليل المخاطر المرتبطة بتبني المنتجات الجديدة. لذا، فإن البحث يسهم في توضيح كيف يمكن أن تؤثر جودة المعلومات المحاسبية على نجاح المنتجات الجديدة في السوق، مما يُعزز من أهمية الاستثمار في أنظمة المحاسبة والتقنيات الحديثة, وبالتالي فإن هذا الفهم يُمكِّن الشركات من تحسين استراتيجياتها لتحقيق نتائج أكثر إيجابية في مجال تطوير المنتجات، مما يُعزز من قدرتها على الابتكار والاستجابة لمتطلبات السوق.

كما تسهم نتائج هذا البحث في توجيه الشركات نحو تحسين عملياتها الداخلية، اذ يُمكن أن تؤدي الفجوات في جودة المعلومات المحاسبية إلى اتخاذ قرارات غير دقيقة تؤثر سلباً على تبني المنتجات الجديدة, فمن خلال دراسة العلاقة بين تقنية التكلفة المستهدفة وجودة المعلومات المحاسبية، يهدف البحث إلى تقديم توصيات عملية تساعد الشركات على تحسين أنظمتها المحاسبية. وبالتالي فإن هذا التحسين يُعزز من قدرة الشركات على تقييم التكاليف والعوائد بشكل أكثر دقة، مما يُساعد في تحسين فرص نجاح المنتجات الجديدة. ما يعني إن البحث يُعزز من أهمية تحسين العمليات الداخلية كجزء من استراتيجية تطوير المنتجات.

كما أن البحث يحمل أهمية أكاديمية اذ يُسهم في إثراء الأدبيات المتعلقة بتبني المنتجات الجديدة وتقنيات المحاسبة, فمن خلال استكشاف العلاقة المعقدة بين تقنية التكلفة المستهدفة وجودة المعلومات المحاسبية، يمكن أن يُقدم البحث أسساً علمية تدعم الدراسات المستقبلية في هذا المجال. اذ إن هذا الإسهام الأكاديمي يُعزز من فهم كيفية تأثير هذه العوامل على الابتكار والنمو في الشركات، مما يُسهم في تطوير استراتيجيات أكثر فعالية تعزز من قدرة الشركات على النجاح في بيئة الأعمال المتغيرة. لذا فإن البحث يُعد إضافة قيمة للمكتبة الأكاديمية ويُمكن أن يُستخدم كمرجع للباحثين والممارسين في هذا المجال.

ثالثا: اهداف البحث

الغرض من البحث الحالي توظيف تقنية التكلفة المستهدفة المتمثلة في (هامش الربح المستهدف, وتحليل المنافسين, والتركيز على الزبون, وسعر البيع المستهدف, وتعاون أعضاء سلسلة القيمة, وتصميم وتخطيط المنتج) كقوة دافعة لتبني المنتجات الجديدة بواقع (الالتزام العاطفي, والجهد, وميزة المنتج, حداثة المنتج, والمعايير الشخصية, والتوجه نحو الهدف, والنظام الرقابي, والمشاركة المدركة للزبون) من خلال الدور الوسيط لجودة المعلومات المحاسبية المتمثلة في (كفاءة المعلومات المحاسبية, وفاعلية المعلومات المحاسبية, ومصداقية المعلومات المحاسبية) لدى عينة من العاملين في معمل اسمنت الكوفة.

يعتمد هذا البحث أيضاً على تحليل التحديات التي تواجه الشركات في دمج تقنية التكلفة المستهدفة مع جودة المعلومات المحاسبية. اذ يهدف إلى تحديد العوائق المحتملة التي قد تعيق قدرة الشركات على الاستفادة من هذه التقنية، مما يساعد على تطوير استراتيجيات فعالة للتغلب على هذه التحديات, فمن خلال فهم العوامل المؤثرة على جودة المعلومات المحاسبية، يمكن للشركات اتخاذ خطوات استراتيجية لتحسين أنظمتها المحاسبية، مما يؤدي إلى تعزيز قدرة الشركات على تبني المنتجات الجديدة بنجاح. لذا، يسعى هذا البحث إلى تقديم توصيات عملية تساعد في تحسين جودة المعلومات المحاسبية، وبالتالي تعزيز فعالية تقنية التكلفة المستهدفة.

علاوة على ذلك، يهدف البحث إلى تقييم الأثر الذي يمكن أن تحدثه جودة المعلومات المحاسبية على نجاح المنتجات الجديدة في السوق, فمن خلال دراسة تجارب الشركات التي نجحت في تحسين جودة معلوماتها المحاسبية، يمكن تحديد العوامل الرئيسية التي تسهم في نجاح تقنية التكلفة المستهدفة في تعزيز تبني المنتجات الجديدة. وبالتالي إن هذا الهدف يتطلب جمع بيانات شاملة وتحليلها لفهم كيف يمكن أن تؤثر الجودة المحاسبية على الأداء العام للشركة. كما إن البحث يسعى إلى تقديم إطار عمل يساعد الشركات في تحسين قراراتها بشأن تبني المنتجات الجديدة، مما يعزز من قدرتها التنافسية في السوق. كما يسعى البحث الى تحقيق الأهداف الاتية:

-

- تحديد مدى تأثير تقنية التكلفة المستهدفة على تبني المنتجات الجديدة في الشركات.

- التعرف على الدور الوسيط لجودة المعلومات المحاسبية في العلاقة بين تقنية التكلفة المستهدفة وتبني المنتجات الجديدة.

- تحديد التحديات التي تواجه الشركات في استخدام تقنية التكلفة المستهدفة لتبني المنتجات الجديدة.

- قياس الية تحسين جودة المعلومات المحاسبية لتعزيز فعالية تقنية التكلفة المستهدفة.

- بيان الآثار المحتملة لعدم دقة المعلومات المحاسبية على عملية تبني المنتجات الجديدة.

- التعرف على مدة إمكانية الشركات قياس تأثير تقنية التكلفة المستهدفة على نجاح المنتجات الجديدة في السوق.

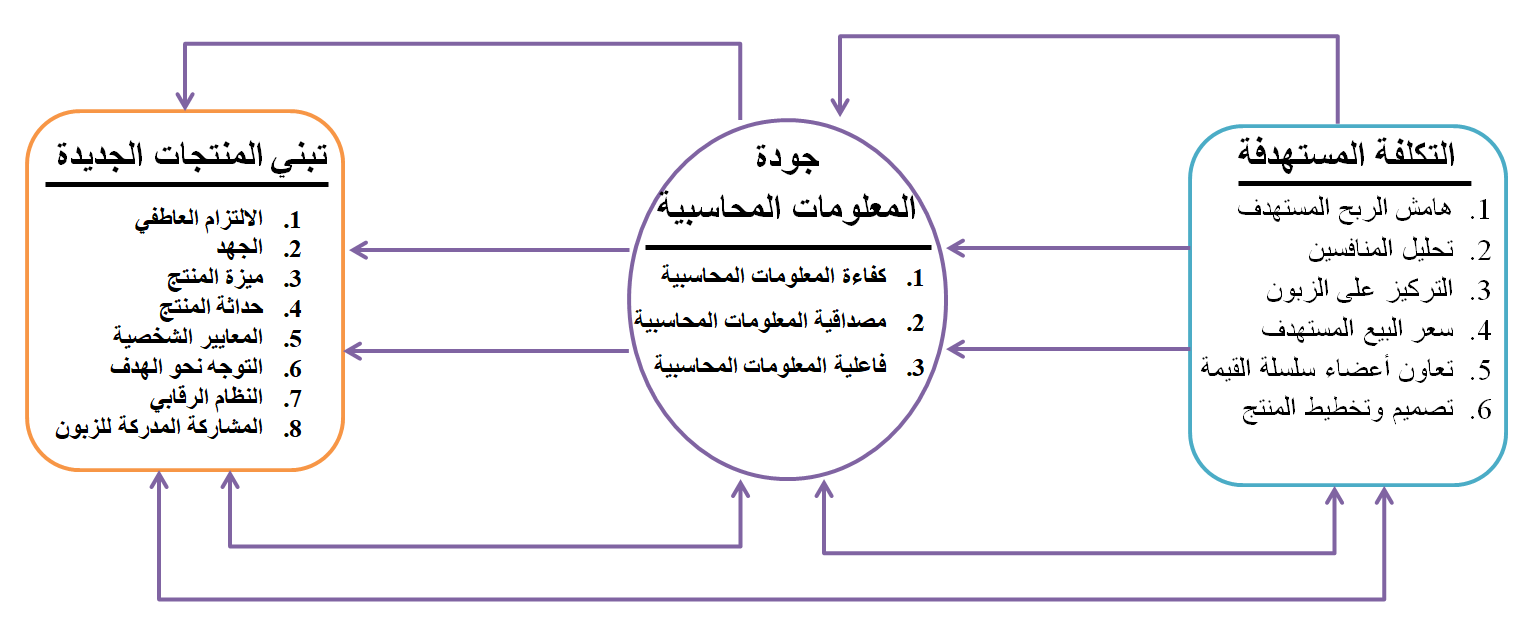

رابعا: المخطط الفرضي وتطوير الفرضيات

في ضوء ما تم التطرق اليه من منهجية الدراسة واهدافها تم أعداد مخطط الدراسة الفرضي، انظر الشكل(1)، للتعبير عن العلاقة بين متغيرات الدراسة، ويتمثل هذا المخطط بمجموعة من علاقات الارتباط والتأثير بين متغيرات الدراسة وبما يأتي:

المتغير المستقل: التكلفة المستهدفة, وقيس من خلال ستة ابعاد هي (هامش الربح المستهدف, وتحليل المنافسين, والتركيز على الزبون, وسعر البيع المستهدف, وتعاون أعضاء سلسلة القيمة, وتصميم وتخطيط المنتج).

المتغير الوسيط: جودة المعلومات المحاسبية: وتم قياسها بواقع ثلاثة ابعاد (كفاءة المعلومات المحاسبية, وفاعلية المعلومات المحاسبية, ومصداقية المعلومات المحاسبية).

المتغير التابع: وتمثل في تبني المنتجات الجديدة, وقيس من خلال ثمانية ابعاد هي (الالتزام العاطفي, والجهد, وميزة المنتج, حداثة المنتج, والمعايير الشخصية, والتوجه نحو الهدف, والنظام الرقابي, والمشاركة المدركة للزبون).

الشكل (1) المخطط الفرضي للبحث

يمكن من خلال الشكل (1) تطوير عدة فرضيات هي:

H1: يوجد ارتباط معنوي بين التكلفة المستهدفة وجودة المعلومات المحاسبية, ويتفرع منها:

- يوجد ارتباط معنوي بين هامش الربح المستهدف وجودة المعلومات المحاسبية بمؤشراتها.

- يوجد ارتباط معنوي بين تحليل المنافسين وجودة المعلومات المحاسبية بمؤشراتها.

- يوجد ارتباط معنوي بين التركيز على الزبون وجودة المعلومات المحاسبية بمؤشراتها.

- يوجد ارتباط معنوي بين سعر البيع المستهدف وجودة المعلومات المحاسبية بمؤشراتها.

- يوجد ارتباط معنوي بين تعاون أعضاء سلسلة القيمة وجودة المعلومات المحاسبية بمؤشراتها.

- يوجد ارتباط معنوي بين تصميم وتخطيط المنتج وجودة المعلومات المحاسبية بمؤشراتها.

H2: يوجد ارتباط معنوي بين التكلفة المستهدفة وتبني المنتجات الجديدة, ويتفرع منها:

- يوجد ارتباط معنوي بين هامش الربح المستهدف وتبني المنتجات الجديدة بأبعادها.

- يوجد ارتباط معنوي بين تحليل المنافسين وتبني المنتجات الجديدة بأبعادها.

- يوجد ارتباط معنوي بين التركيز على الزبون وتبني المنتجات الجديدة بأبعادها.

- يوجد ارتباط معنوي بين سعر البيع المستهدف وتبني المنتجات الجديدة بأبعادها.

- يوجد ارتباط معنوي بين تعاون أعضاء سلسلة القيمة وتبني المنتجات الجديدة بأبعادها.

- يوجد ارتباط معنوي بين تصميم وتخطيط المنتج وتبني المنتجات الجديدة بأبعادها.

H3: يوجد ارتباط معنوي بين جودة المعلومات المحاسبية وتبني المنتجات الجديدة, ويتفرع منها:

- يوجد ارتباط معنوي بين كفاءة المعلومات المحاسبية وتبني المنتجات الجديدة بأبعادها.

- يوجد ارتباط معنوي بين مصداقية المعلومات المحاسبية وتبني المنتجات الجديدة بأبعادها.

- يوجد ارتباط معنوي بين فاعلية المعلومات المحاسبية وتبني المنتجات الجديدة بأبعادها.

H4: يوجد تأثير معنوي للتكلفة المستهدفة في جودة المعلومات المحاسبية, ويتفرع منها:

- يوجد تأثير معنوي لهامش الربح المستهدف في جودة المعلومات المحاسبية بمؤشراتها.

- يوجد تأثير معنوي لتحليل المنافسين في جودة المعلومات المحاسبية بمؤشراتها.

- يوجد تأثير معنوي للتركيز على الزبون في جودة المعلومات المحاسبية بمؤشراتها.

- يوجد تأثير معنوي لسعر البيع المستهدف في جودة المعلومات المحاسبية بمؤشراتها.

- يوجد تأثير معنوي لتعاون أعضاء سلسلة القيمة في جودة المعلومات المحاسبية بمؤشراتها.

- يوجد تأثير معنوي لتصميم وتخطيط المنتج في جودة المعلومات المحاسبية بمؤشراتها.

H5: يوجد تأثير معنوي لجودة المعلومات المحاسبية في تبني المنتجات الجديدة, ويتفرع منها:

- يوجد تأثير معنوي لكفاءة المعلومات المحاسبية في تبني المنتجات الجديدة بأبعادها.

- يوجد تأثير معنوي لمصداقية المعلومات المحاسبية في تبني المنتجات الجديدة بأبعادها.

- يوجد تأثير معنوي لفاعلية المعلومات المحاسبية في تبني المنتجات الجديدة بأبعادها.

H6: يوجد تأثير معنوي للتكلفة المستهدفة في تبني المنتجات الجديدة من خلال الدور الوسيط لجودة المعلومات المحاسبية.

خامسا: عينة البحث

تمثل مجتمع البحث في معمل اسمنت الكوفة, بينما تمثلت عينة البحث في العاملين بمختلف مستوياتهم وتخصصاتهم الوظيفية في معمل اسمنت الكوفة, ومن هنا تم توزيع (200) استبانه على العاملين المعنييين من اجل قياس مستوى توافر التكلفة المستهدفة, مدى تبني المنتجات الجديدة, وجودة المعلومات المحاسبية لدى المعمل المعني, واسترجع منها (186) استبانة, بواقع (11) استبانه تالفة, و(175) استبانه صالحة للتحليل, وهذا يبين ان نسبة الاستجابة بلغت (87.5%).

المبحث الثاني: الجانب النظري

أولا: التكلفة المستهدفة

- مفهوم التكلفة المستهدفة

تعرف التكلفة المستهدفة بانها عملية منضبطة لتحديد وتحقيق الكلفة الكاملة التي يجب أن ينتج فيها المنتج المقترح مع تحديد الوظيفة والأداء والجودة من اجل توليد الربح المطلوب على سعر البيع -المتوقع للمنتج خلال فترة زمنية محددة في المستقبل (Baharudin&Jusoh,2019:36). واشار(Hilton&Platt,2020:3) الى أنها التقنية التي تستعملها المنظمة لتحديد اسعار السوق من اجل تحديد سعر منتجاتها -كونها احد العوامل الموجه لتخفيض التكاليف من خلال ادارة هذه التكاليف في مرحلة التصميم والتخطيط.

واشار(Alobaidy,2022:3998) الى أنها أداة موجهة نحو السوق تستخدم لتخطيط الأرباح وإدارة التكاليف من خلال اعادة النظر بشكل واضح في احتياجات المساهمين من حيث (الربح) والزبون من حيث السعر والأداء الوظيفي المنتج أو الخدمة, وذكر (Al-hosban et al.,2023:) بانه اداة لإدارة الكلفة تهدف الى تخفيض تكلفة المنتج خلال مرحلة التخطيط والتطوير والتصميم اثناء مراحل دورة حياة المنتج بالإضافة الى ان هذه الاداة تركز على جهود خفض الكلفة عند مرحلة التصميم وذلك لسرعة وكبر حجم الوفورات المتحققة في تلك المرحلة مقارنة بالمراحل اللاحقة .

يتضح أن السبب الرئيس وراء استخدام المنظمات التكلفة المستهدفة هو تخطيط أو عرض تكاليف المنتجات قبل إدخالها حيز التنفيذ، وضمان عدم إدخال المنتجات ذات الهامش المنخفض التي لا تحقق عوائد كافية (2021:2Malvik et al.,). ومع ذلك فهناك اهداف اخرى دفعت المنظمات الى التركيز على التكاليف المستهدفة وإيلائها الاهتمام الكبير وإن هذه التكاليف تختلف من منظمة إلى أخرى (2024:21 Chaudhary et al.,). ومن المتعارف عليه وعلى نحو متزايد أن النسبة الرئيسة لتكاليف المنتجات التي تتراوح بين 70 – 80 تكون التكاليف الثابتة بشكل فعال أثناء مرحلة التصميم، ويوفر تقدير التكاليف المستهدفة وسيلة لإدارة التكاليف من مرحلة التصميم إلى تعظيم إمكانية خفض التكاليف (Zhang&Hanaoka,2021:3).

فيما عرفها(Kotzeva et al.,2023:72) بأنها نشاط الهدف منه تخفيض تكلفة دورة حياة المنتج الجديد مع التأكيد على ضمان تحقيق الجودة المطلوبة والمتطلبات الأخرى للزبائن من خلال دراسة وتحليل الافكار المطروحة لتخفيض التكاليف اثناء مراحل التخطيط والبحث والتطوير وخلال المراحل التجريبية عن طريق فحص وتقييم كل التصورات المتاحة من اجل خفض الكلفة. ومن جانب اخر اشار(Nascimento et al.,2019:4) الى أنها عملية منهجية لتخطيط عروض المنتجات الجديدة وتحديد أسعار مبيعات السوق وهوامش الربح المستهدفة للمنتجات الجديدة والحد من الكلفة الإجمالية للمنتجات -الجديدة على مدى دورة حياتها مع الاستمرار في تلبية متطلبات الزبائن من خلال دراسة جميع الأفكار الرامية لتخفيض الكلفة من خلال تخطيط المنتجات والبحث التطوير.

كما أن الهدف من حساب التكاليف هو توفير أداة يمكن استخدامها السيطرة على القرارات مثل مواصفات التصميم وتقنيات الإنتاج، ولهذا السبب يميل الكثير من المتخصصين في هذا المجال إلى أن يكونوا أكثر توجهاً نحو الإدارة والهندسة من المحاسبة، ولكي يكون ناجحاً يتطلب استخدام تكلفة التقنيات الهندسية مثل هندسة القيمة(Alobaidy,2022:3998). أن التكاليف المستهدفة بطبيعتها تبنى على السوق، بالتالي فهي تحفز السلوك الذي يركز على الزبائن ويشجع جميع الوظائف داخل المنظمة لتلبية الطلب في السوق والاتجاهات التنافسية بدلاً من مؤشرات الأداء الداخلي، بالإضافة إلى ذلك فإن إدارة قسم التسويق له الحرية في اتخاذ القرارات المتعلقة بالمنتجات دون أن تكون هناك تكاليف معينة(Zhao et al.,2023:5).

ومما تقدم يمكن القول ان التكلفة المستهدفة تمثل توليفة من التقنيات يمكن من خلالها تحديد الحد الأقصى للتكاليف التي يمكن أن تتحملها الشركة لتطوير منتج جديد مع ضمان تحقيق مستوى معين من الربحية.

- أهمية التكلفة المستهدفة

تمثل تقنية التكلفة المستهدفة الية يمكن من خلالها تحليل السوق وفهم احتياجات الزبائن، حيث يتم تحديد السعر الذي يمكن أن يقبل به الزبائن ثم يتم خصم الربح المستهدف من هذا السعر لتحديد تكلفة الإنتاج القصوى (Masadeh et al.,2023:23), وبالتالي، فإن التكلفة المستهدفة توفر إطاراً واضحاً لفريق العمل لتطوير المنتجات، مما يضمن عدم تجاوز التكاليف المحددة مسبقًا، وبالتالي توجيه الجهود نحو تحسين الكفاءة وتقليل الهدر (Chadee et al.,2023:1119), وعلى هذا السياق فانه من الضروري أن تتعاون جميع الأقسام المعنية، بما في ذلك الإنتاج والتسويق والمحاسبة، لضمان تحقيق الأهداف المالية والتشغيلية (Weerasekara& Gooneratne,2023:88), فضلا عن هذا تمارس جودة المعلومات المحاسبية دورًا مهما في تطبيق هذه التقنية، حيث تحتاج الإدارة إلى بيانات دقيقة وموثوقة لتقييم التكاليف الفعلية مقارنة بالتكاليف المستهدفة, كما يمكن تحديد أهمية التكلفة المستهدفة من خلال الاتي:

- يؤدي استخدام التكلفة المستهدفة إلى تحسين القدرة التنافسية للمنتجات في السوق، مما يعزز من النجاح التجاري على المدى الطويل (Weerasekara& Gooneratne,2023:88).

- المساهمة في تصميم منتجاتها بأسلوب فعال من حيث التكلفة، مما يعني أنه ينبغي أن تكون هناك دراسة شاملة للسوق قبل بدء عملية الإنتاج (Al-hosban et al.,2023:195).

- تحسين القدرة على تحديد توقعات الزبائن والمتغيرات الاقتصادية التي قد تؤثر على الأسعار، وهذا يتطلب جمع بيانات دقيقة وتحليلها بعمق.

- فهم الأسعار التي يمكن أن يقبل بها الزبائن، يمكن للشركات تحديد حدود التكلفة التي يجب ألا تتجاوزها، مما يساعد في توجيه قرارات التصميم والتطوير (Naini et al.,2022:35).

- تحقيق التعاون بين الفرق المختلفة في الشركة يصبح ضرورة حتمية، حيث أن النجاح في تطبيق تقنية التكلفة المستهدفة يعتمد على تضافر الجهود لتحقيق الأهداف المشتركة.

- أن التكلفة المستهدفة تعكس الصورة الكاملة للموارد المطلوبة. يتطلب هذا الأمر استخدام أدوات تحليل متقدمة لتحديد التكاليف الفعلية والمتوقعة بدقة، مما يعزز من قدرة الإدارة على اتخاذ قرارات مستنيرة (Mahdi& Khudair,2023:82).

- بناء الية التواصل بفعالية بين جميع الفرق المعنية، حيث أن أي تغييرات في التكاليف أو الأسعار يجب أن يتم تحديثها ومشاركتها بشكل دوري (Chukwunweike& Aro,2024:2225).

- مؤشرات قياس التكلفة المستهدفة

يمكن قياس التكلفة المستهدفة من خلال عدة مؤشرات هي (Al-Hurr&Al-Elessa,2021):

- هامش الربح المستهدف: هامش الربح المستهدف هو النسبة المئوية التي تهدف الشركة لتحقيقها من إيراداتها بعد خصم جميع التكاليف, ويُعد هذا المؤشر أساسيًا في عملية تحديد التكلفة المستهدفة، حيث يساعد الشركات على فهم العوائد المالية التي يجب تحقيقها لضمان استدامتها (Chankaew,2024:263). ويتم حساب هامش الربح المستهدف من خلال طرح التكاليف المتوقعة من سعر البيع المتوقع، مما يحدد الربح الذي يمكن تحقيقه (Giselawati et al.,2024:4), فوجود هامش ربح مستهدف واضح يُمكّن الفرق الإدارية من اتخاذ قرارات مستنيرة بشأن تطوير المنتجات، حيث يساعد في توجيه الجهود نحو خفض التكاليف أو تحسين الجودة, كما أن تحقيق هامش الربح المستهدف يعكس قدرة الشركة على المنافسة في السوق، مما يعزز من مكانتها بين نظرائها (Hasan et al.,2023:219).

- تحليل المنافسين: تحليل المنافسين هو عملية تقييم الأداء والأساليب التي يستخدمها المنافسون في السوق. ويُعد هذا التحليل أداة حيوية في تحديد التكلفة المستهدفة (Alkababji,2023:373)، حيث يوفر معلومات عن الأسعار والتكاليف التي يعتمدها الآخرون (Gu et al.,2023:78). فمن خلال فهم كيفية تحديد المنافسين لأسعار منتجاتهم، يمكن للشركة وضع استراتيجيات تسعير مناسبة تعكس قيمة منتجاتها في السوق (Kopalle et al.,2023:581). كما يساعد تحليل المنافسين في تحديد نقاط القوة والضعف في عروضهم، مما يمكن الشركة من تحسين منتجاتها وتقديم مزايا تنافسية. بالإضافة إلى ذلك، يُعزز هذا التحليل من قدرة الشركات على الابتكار وتطوير منتجات جديدة تلبي احتياجات السوق بشكل أفضل (Муса& Ібрагім,2023:161).

- التركيز على الزبون: يمثل التركيز على الزبون مورد حاسم في عملية تحديد التكلفة المستهدفة، حيث يتطلب من الشركات فهم احتياجات وتوقعات عملائها, فمن خلال تحليل آراء الزبائن واستطلاعات الرأي (Bakkar et al.,2025:186)، يمكن للشركة تحديد الميزات التي يعتبرها الزبائن قيمة، وبالتالي توجيه جهود التطوير نحو تلك الجوانب, ويُسهم التركيز على الزبون في تحسين جودة المنتجات وزيادة رضا الزبائن، مما يعزز من الولاء للعلامة التجارية (Rane et al.,2024:148). كما أن فهم سلوكيات الشراء والتفضيلات يساعد الشركات في تحديد الأسعار المناسبة، مما يضمن تحقيق هامش الربح المستهدف (Hariguna& Chen,2024:185).

- سعر البيع المستهدف: يمثل سعر البيع المستهدف السعر الذي تأمل الشركة في تحقيقه عند بيع منتجاتها. يُعد هذا السعر أساسياً في عملية تحديد التكلفة المستهدفة (Baraldi& Strömsten,2024:208)، اذ يتم استخدامه لتحديد الحد الأقصى للتكاليف التي يمكن أن تتحملها الشركة, ويعتمد سعر البيع المستهدف على تحليل السوق ودراسة المنافسين وتوقعات الزبائن (Tang& Mantrala,2024:253). فمن خلال تحديد سعر البيع المستهدف، يمكن للشركة تقييم جدوى المنتجات الجديدة وتوجيه جهودها نحو تحقيق الربحية (Chukwuka& Igweh,2024:12), كما أن تحديد سعر البيع المناسب يُعزز من القدرة التنافسية، مما يساعد في جذب الزبائن وزيادة المبيعات (Rahman et al.,2024:105).

- تعاون أعضاء سلسلة القيمة: يُعد تعاون أعضاء سلسلة القيمة مورد أساسي في تحسين عملية تحديد التكلفة المستهدفة (Zaman et al.,2024:1943), اذ يتطلب هذا التعاون من جميع الأطراف المعنية، بما في ذلك الموردين والموزعين، العمل بشكل متكامل لتحقيق الأهداف المشتركة, فمن خلال تحسين التنسيق بين مختلف الأعضاء في سلسلة القيمة، يمكن تقليل التكاليف وتحسين الجودة (Padhiary& Roy,2025:227). كما يسهم التعاون في تبادل المعلومات بشكل فعال، مما يعزز من قدرة الشركة على التكيف مع التغيرات في السوق (Sudirjo,2023:65), بالإضافة إلى ذلك، يمكن أن يؤدي التعاون الفعال إلى الابتكار وتطوير حلول جديدة تلبي احتياجات الزبائن بشكل أفضل (Popoola et al.,2024:1199).

- تصميم وتخطيط المنتج: تصميم وتخطيط المنتج يمثلان جزءًا حيويًا من عملية تحديد التكلفة المستهدفة (Rush& Roy,2023:61), ويتطلب هذا الجانب من الشركات التفكير الاستراتيجي في كيفية تطوير منتجات تلبي احتياجات الزبائن مع الحفاظ على التكاليف ضمن الحدود المستهدفة (Alkababji,2023:374). اذ يتعين أن يتضمن التصميم التفكير في العناصر التي تزيد من قيمة المنتج، مثل الجودة والوظائف والابتكار, فمن خلال التخطيط السليم، يمكن للشركات تحديد الموارد المطلوبة وتقدير التكاليف بدقة، مما يساعد في تحقيق الربحية (Vlaicu et al.,2023:4007), كما أن التصميم الفعال يساهم في تقليل الهدر وتحسين الكفاءة، مما يعزز من القدرة التنافسية في السوق (Nwosu et al.,2024:1158).

ثانيا: تبني المنتجات الجديدة

- مفهوم تبني المنتجات الجديدة

يمثل تبني المنتج الجديد لاول مره من قبل الزبائن الذين يتأثرون بالاتصال التجاري والذين بدورهم يؤثرون على الزبائن الاخرين من اجل تبني المنتج الجديد (Seyed Esfahani& Reynolds,2021:590). وبين (Abumalloh et al.,2024:16) ان تطور تبني المنتج يتأثر بمجموعة من العوامل الجوهرية الخاصة بالزبون والتي بدورها تؤثر على قراره الشرائي. وافرز (Janssens,2015:17) ان تبني المنتج يمثل سلوك وظيفي يحفز المنظمة على انتاج منتجات جديدة فالتبني يُعد علامة على ان اهداف المنتج الجديد متوافق مع الاهداف والمتطلبات والتجارب الخاصة بمندوب المبيعات. وجادل (Bouteraa et al.,2023:2477) التبني بانه قرار الفرد باستخدام المنتجات الابداعي بشكل كلي ومتكامل على اساس انها افضل الخيارات المتاحة من بين المنتجات الاخرى, فضلا عن كونها تعبر عن امكانات ومجهودات المنظمة التي تقدمها للزبون, كما ان قرار تبني المنتجات من قبل الزبائن يتأثر بادراك الزبون للعديد من العوامل اهمها المزايا المتفوقة للمنتج الجديد, والابداع, والاداء الوظيفي, الا ان ولاء الزبائن لعلامة تجارية معينة والمخاطر الاجتماعية والمالية ربما تحد من تبني الزبون للمنتجات الجديدة لذا تعد عملية تحديد العوامل التي تؤثر على تبين الزبون امر ضروري وحاسم للإدارة الناجحة للمنتجات الجديدة.

كما ان القرارات التي يتخذها العاملين من اجل تبني حالة معينة تؤدي الى تدعيم قراره بقبوله المنتج الجديد والاستمرار في استخدامه إذا كانت نتائج تقييم المنتج الجديد إيجابية، مما يدفعه إلى تكرار الشراء (Alzoubi& Aziz,2021:133), أما إذا كانت نتائج التقييم سلبية فإن الزبون يرفض هذا المنتج بالرغم من تبنيه له في مرحلة سابقة وذلك لإحلال منتج أفضل منه، أما من جهة المؤسسة فيمكن أن تستعين بهذا الزبون الراضي لنشر منتجاتها على أوسع نطاق (Liao et al.,2022:819). ووصف (Li et al.,2021:1468) ان عملية تبني المنتجات الجديدة ضرورية، حيث تعتمد بشكل أساسي على الإبداع وخصائص ودوافع الزبائن. ولذلك، يسعى مديرو التسويق إلى تحديد أفضل استراتيجيات الإقناع لتشجيع تغيير المواقف والسلوك لدى الزبائن لضمان تبني هذه المنتجات الجديدة.

ومما تقدم يمكن القول ان تبني المنتجات الجديدة يمثل عملية ذهنية يمكن من خلالها للفرد تبني الابداع من اجل خلق منتجات جديدة وتحقيق اهداف الشركة وبناء قابلياتها على استثمار الفرص والتصدي للتهديدات.

- أهمية تبني المنتجات الجديدة

يعد تبني المنتجات الجديدة عنصرًا حيويًا في تعزيز القدرة التنافسية للمنظمات, فعندما تتبنى الشركات الابتكارات والتكنولوجيا الحديثة، تستطيع تقديم ميزات فريدة تميزها عن المنافسين (Kalandarovna& Qizi,2023:267), وبالتالي فان هذا التبني لا يساهم فقط في جذب الزبائن الجدد، بل أيضًا في الاحتفاظ بالعملاء الحاليين من خلال تلبية احتياجاتهم المتغيرة, ففي الأسواق الديناميكية، يكون الابتكار ضروريًا لضمان استمرار النجاح والنمو (Omowole et al.,2024:21), كما أن المنتجات الجديدة قد تفتح أسواقًا جديدة، مما يزيد من حصة السوق ويعزز من مكانة الشركة, لذا، يُعد الاستثمار في الابتكار وتبني المنتجات الجديدة استراتيجية أساسية لضمان الاستدامة والنمو المستقبلي, كما يمكن تحديد أهمية تبني المنتجات الجديدة في الاتي:

- وسيلة رئيسية لتلبية احتياجات الزبائن المتغيرة.

- تحسين قدرة الشركات على أن تكون قادرة على تكييف عروضها لتلبية تلك الاحتياجات (Upadhyay et al.,2023:83).

- تطوير منتجات جديدة بشكل يمكن للشركات تحسين تجربة الزبائن وزيادة مستوى رضاهم.

- المساهمة في بناء علاقات طويلة الأمد مع الزبائن، حيث يشعرون بأن الشركة تلبي احتياجاتهم بشكل مستمر (Singh et al.,2023:3458).

- مساعدة الشركات على اكتشاف فرص جديدة في السوق، مما يؤدي إلى نمو الإيرادات.

- التركيز على تلبية احتياجات الزبائن من خلال تبني المنتجات الجديدة يعد استثمارًا حكيمًا في مستقبل الشركة (Hanaysha& Alzoubi,2022:538).

- يسهم تبني المنتجات الجديدة بشكل كبير في تحقيق النمو الاقتصادي (Nugraha et al.,2022:211).

- تحسين القدرة الاستثمارية لدى الشركات من خلال الابتكار وتطوير منتجات جديدة بشكل يمكن أن تحقق إيرادات أعلى، مما يؤدي إلى زيادة الاستثمارات وتوظيف المزيد من الأفراد (Bataineh et al.,2024:1008).

- تعزيز النشاط التجاري ويوفر فرص العمل.

- تعزيز المنافسة مما يؤدي إلى تحسين الجودة وتقليل الأسعار، وهو ما يعود بالنفع على المستهلكين (Sharabati et al.,2024:8667).

- مؤشرات قياس تبني المنتجات الجديدة

يمكن قياس تبني المنتجات الجديدة من خلال عدة مؤشرات هي (Janssens,2015):

- الالتزام العاطفي: تشير فكرة الالتزام العاطفي إلى الشعور بالانتماء الذي يختبره الزبون تجاه المنظمة (Roy et al.,2022:47)، بالإضافة إلى الفخر والتعاطف الذي يشعر به تجاه الأهداف والقيم التنظيمية, وقد جادل البعض بأن الالتزام العاطفي يعكس العلاقة العاطفية للزبون مع مقدمي الخدمات، مما يعزز شعوره بالانتماء والمشاركة مع علامة المنظمة (Raza et al.,2021:1106). كما يرى آخرون أن الالتزام العاطفي يعبر عن عاطفة الزبون تجاه المنظمة وتوافقه معها، مما يعني أنه يمثل دافعًا يساعد العاملين في التحكم في سلوكياتهم ومشاعرهم أثناء تفاعلهم مع الزبائن (Sheth et al.,2024:846).

- الجهد: يمثل الجهد تخصيص الموارد الذهنية اللازمة لتجاوز العقبات في سبيل تحقيق أهداف المنظمة (Ausat& Suherlan,2021:12). ويشير البعض إلى أن الجهد يعبر عن عدد وحدات العمل المطلوبة من مندوبي المبيعات لتوصيل منتجات المنظمة إلى الزبائن والجهات المستهدفة (Hochstein et al.,2023:915). كما تناول آخرون موضوع الجهد بوصفه استخدام المعرفة والموارد الذهنية لجمع المعلومات الضرورية حول الخيارات والوقت اللازم لإنتاج المنتج الجديد (Al-Adwan& Al-Debei,2024:7417).

- ميزة المنتج: تمثل ميزة المنتج المدى الذي يقدم فيه المنتج الجديد مزايا فريدة تتفوق بها على المنتجات المنافسة (Farida& Setiawan,2022:165), وقد أوضح البعض أن ميزة المنتج تشير إلى الفائدة التي يحصل عليها الزبون من استخدام المنتج مقارنة بالمنتجات المماثلة الأخرى، من حيث الجودة والفائدة والوظيفة (Fürst et al.,2024:331), كما أشار (Yi et al.,2021:3588) إلى أن ميزة المنتج تعكس التفوق والتمايز عن العروض التنافسية للمنظمات الأخرى. وتوصل (Nisa& Anisah,2023:1168) إلى أن ميزة المنتج مرتبطة ارتباطًا مباشرًا بتفوقه ومزايا الزبائن الفريدة وجودة المنتج والقيمة التي يضيفها للزبائن.

- حداثة المنتج: تمثل حداثة المنتج المدى الذي يجسد فيه إبداع الزبون في التكنولوجيا أو الوظائف الجديدة (Wang et al.,2022:950), يمكن تقييم درجة حداثة الإبداع في السوق من خلال تطوير المنتج، حيث تعكس مدى عدم الاستمرارية في السوق (Zou,2024:157). بالإضافة إلى ذلك، فإن حداثة المنتج تحفز المنظمة على تبني منتجات جديدة لتعزيز قيمة الزبائن وبناء علاقات إيجابية معهم, ما يعني أن حداثة المنتج لها أهمية استراتيجية ومالية كبيرة نظرًا لدورها في السوق (Massoudi& Fatah,2021:744).

- المعايير الشخصية: تُعتبر المعايير الشخصية ضغوطًا تُمارس على الآخرين لضمان تطبيق السلوكيات المرغوبة والتأثير عليهم بشكل مباشر أو غير مباشر (Khanagha et al.,2022:336). وتُعد هذه المعايير أداة لقياس الضغوط الاجتماعية والبيئية التي يتعرض لها الفرد في مكان العمل (Francoeur et al.,2021:19). في نفس السياق، يرى (Zhang& Gong,2022:888) أن المعايير الشخصية تشير إلى إدراك الفرد للضغوط الاجتماعية، سواء على السلوك الذي يتبعه أو على عدمه، وتأثره بالمعايير والمعتقدات السائدة، مما يدفعه للامتثال لهذه القيم، مما ينعكس شعوره إما بشكل إيجابي أو سلبي على نواياه السلوكية.

- التوجه نحو الهدف: تسعى المنظمات التي ترغب في تبني منتجات جديدة إلى إنشاء جهد منسق على مستوى المؤسسة لجمع معلومات السوق المتعلقة باحتياجات الزبائن الحالية والمستقبلية، وتوزيع هذه المعلومات الاستخبارية عبر الإدارات، والاستجابة بشكل مناسب لهذا الذكاء (Al-Shammari,2022:1707). وقد أشار (Arabeche et al.,2022:5163)إلى أن التوجه نحو الأهداف التسويقية يرتبط بثقافة المنظمة، مما يعزز من فعالية وكفاءة السلوكيات اللازمة لخلق قيمة متفوقة للمشترين. لذلك، يُعد التوجه لتحقيق الأهداف التسويقية للمنظمة أمرًا بالغ الأهمية، حيث يتضمن جمع معلومات السوق واستخدامها بشكل فعال وكفء (Asif et al.,2025:12).

- النظام الرقابي: يمثل نظام الرقابة داخل المنظمة إجراءات فعالة تهدف إلى حماية مواردها وضمان دقة منتجاتها بما يتناسب مع أذواق ومواصفات الزبائن والجودة المطلوبة (Dhal& Kar,2025:77). ويعتقد (Hassan et al.,2024:1468) أن نظام الرقابة يتضمن الخطط والعمليات التي تستخدمها المنظمة لحماية موجوداتها من الهدر والفاقد. ويُعرف (Jaboob et al.,2024:53) النظام الرقابي بأنه مجموعة من الوظائف الإدارية التي تُمارس للتحكم في مدخلات ومخرجات موارد المنظمة.

- المشاركة المدركة للزبون: تؤثر معرفة الزبون بالمنتج الجديد بشكل كبير على قراره بقبول أو رفض هذا المنتج، حيث يميل الزبائن الذين يمتلكون مستوى عالٍ من المعرفة إلى تجنب الشراء (Seyed Esfahani& Reynolds,2021:592). لذا، فإن دور المعرفة في تبني المنتجات الجديدة يعد أمرًا في غاية الأهمية، إذ إن الزبائن الذين لديهم معلومات كافية عن التكنولوجيا الجديدة يقبلون عليها بسرعة أكبر مقارنة بالزبائن ذوي المعرفة الأقل (Hendrawan et al.,2024:143). ويرى (Kumar et al.,2025:393) أن المشاركة المدركة للزبون تشير إلى مدى شعوره بالراحة والرفاهية أثناء التعرف على المنتجات الجديدة واستخدامها. كما تناول (Naeem& Di Maria,2022:639) مفهوم مشاركة الزبون باعتبارها تعبيرًا عن مدى ملاءمة المنتج لاحتياجاته ومتطلباته وقيمه. ويعرف (Kowsar et al.,2025:43) مشاركة الزبون بأنها العلاقات التفاعلية التي يتعاون فيها مقدمو الخدمة مع الزبائن الحاليين والمحتملين لتطوير المنتجات الجديدة للمنظمة.

ثالثا: جودة المعلومات المحاسبية

- مفهوم جودة المعلومات المحاسبية

تمثل جودة المعلومات المحاسبية مجموعة المعلومات التي تتمتع بفائدة كبيرة في توجيه القرارات المختلفة, اذ يمكن لمستخدمي هذه المعلومات تحليلها بناءً على الخصائص المتاحة لها (Abdelraheem et al.,2021:192). ويرى (Bellari, 2024:521) أن جودة المعلومات المحاسبية تمثل المعلومات المتعلقة بوحدة الإبلاغ، والتي تكون مفيدة للمستثمرين الحاليين والمحتملين، والمقرضين وغيرهم، لمساعدتهم في اتخاذ قراراتهم كممولين لرأس المال.

تُعد جودة المعلومات المحاسبية أحد العوامل الأساسية التي تؤثر على فعالية القرارات الإدارية، حيث تعكس دقة وموثوقية البيانات المالية المقدمة (Monteiro et al.,2021:5), ما يتعين أن تكون المعلومات المحاسبية دقيقة وموضوعية، مما يساعد المستخدمين على تقييم الأداء المالي للمؤسسة بشكل صحيح (Al-Dmour et al.,2023:525). بالإضافة إلى ذلك، تساهم المعلومات ذات الجودة العالية في تعزيز الثقة بين المستثمرين وأصحاب المصلحة (Auliyah& Agit,2024:166), وتشتمل جودة المعلومات المحاسبية على عدة معايير، منها الشفافية، والاتساق، والملاءمة، والموثوقية, وتتطلب هذه المعايير التزامًا من المحاسبين بتطبيق مبادئ المحاسبة الصحيحة والامتثال للمعايير الدولية (Syrtseva& Cheban,2021:213).

كما أن استخدام تقنيات المحاسبة الحديثة يسهم في تحسين جودة المعلومات، مما يسمح بتحليل أكثر دقة وتفصيلًا, لذلك، تُعتبر جودة المعلومات المحاسبية حجر الزاوية في نجاح أي منظمة وتجعلها قادرة على التنافس في السوق (Zohry& Al-Dhubaibi,2024:516). فعندما نتحدث عن جودة المعلومات المحاسبية، يجب أن نتناول أيضًا تأثيرها على الأداء العام للمؤسسة, فالمعلومات المحاسبية الجيدة تتيح للمسؤولين اتخاذ قرارات استراتيجية مبنية على بيانات موثوقة (Vărzaru et al.,2022:3617). وبين (Phornlaphatrachakorn& Kalasindhu,2021:412) ان التقارير المالية الدقيقة تساعد في تحديد المجالات التي تحتاج إلى تحسين، مما يعزز من كفاءة العمليات, كما تُعتبر المعلومات المالية ذات الجودة العالية ضرورية لتقييم المخاطر المالية، مما يساهم في اتخاذ قرارات استثمارية مدروسة (Mesioye& Bakare,2024:1145), كما إن وجود نظام محاسبي فعال يعزز من جودة المعلومات، حيث يتيح جمع البيانات وتحليلها بشكل متكامل, كذلك، يجب على الشركات الاستثمار في تدريب الموظفين لضمان فهمهم لأهمية جودة المعلومات المحاسبية (Setyaningsih et al.,2021:327).

تُظهر الدراسات (Haleem,2021:617) أن هناك علاقة قوية بين جودة المعلومات المحاسبية وأداء الشركات، حيث إن المؤسسات التي تعتمد على معلومات موثوقة تحقق نتائج أفضل. يُعتبر التقييم المستمر لجودة المعلومات أمرًا حيويًا لضمان بقاء المؤسسة في صدارة المنافسة (Abdelraheem et al.,2021:193), ويتطلب ذلك تطوير آليات لمراقبة وتقييم البيانات المحاسبية بشكل دوري, اذ إن استخدام التكنولوجيا الحديثة، مثل الذكاء الاصطناعي وتحليل البيانات، يمكن أن يُحسن من جودة المعلومات ويقلل من الأخطاء البشرية (Bose et al.,2023:33), كما أن وجود نظام محاسبي متكامل يساهم في تسريع عملية جمع المعلومات وتحليلها, بالإضافة إلى ذلك، يجب على الشركات مراعاة التغيرات في البيئة الاقتصادية والتشريعات المحاسبية لتحديث معايير الجودة (Chyzhevska et al.,2021:22).

ومما تقدم يمكن القول ان جودة المعلومات المحاسبية تمثل عملية مستمرة تساهم في التكيف مع التغيرات السريعة في بيئة الأعمال ما يعزز من قدره المحاسبين والمراجعين على العمل بشكل متكامل لضمان تطبيق المعايير العالية في إعداد التقارير.

- أهمية جودة المعلومات المحاسبية

تُعد جودة المعلومات المحاسبية من العوامل الأساسية التي تؤثر على اتخاذ القرارات المالية والإدارية داخل المؤسسات، حيث تساهم المعلومات الدقيقة والواضحة في تعزيز قدرة الإدارة على تقييم الأداء المالي بشكل فعال (Al-Okaily et al.,2023:883), فعندما تكون المعلومات المحاسبية موثوقة وشفافة، يصبح من السهل على المديرين والمستثمرين تحليل الوضع المالي واتخاذ قرارات استراتيجية مبنية على بيانات صحيحة (Saleh et al.,2023:85), ويمكن تحديد اهمية جودة المعلومات المحاسبية, وكالاتي:

- تمارس دقة المعلومات دورًا حيويًا في تقليل المخاطر المالية، حيث يتيح توافر بيانات موثوقة للمسؤولين تحديد مجالات التحسين وتوجيه الموارد بشكل أكثر فعالية (Rashid et al.,2023:928).

- المساهمة جودة المعلومات المحاسبية في بناء الثقة بين المؤسسة وأصحاب المصلحة، مما يعزز من سمعة الشركة في السوق ويجذب المزيد من الاستثمارات (Huda,2024:1541).

- الالتزام بالمعايير المحاسبية الدولية يساعد المؤسسات على ضمان جودة المعلومات، وبالتالي تحسين أدائها العام (Malo-Alainet al.,2021:251).

- تُعد جودة المعلومات المحاسبية حجر الزاوية في نجاح أي منظمة، حيث تؤثر بشكل مباشر على قدرتها التنافسية ونموها المستدام (Auliyah& Agit,2024:166).

- تحليل البيانات المالية الدقيقة، يمكن للإدارة وضع استراتيجيات فعالة لتحقيق أهداف النمو والتوسع. كما توفر المعلومات المالية عالية الجودة أساسًا قويًا لتقييم الأداء وتحليل الميزانيات.

- المساهمة في تحديد المجالات التي تحتاج إلى تحسين (Thanasas& Kampiotis,2024:19).

- تساعد جودة المعلومات المحاسبية في تقييم المخاطر المالية، مما يمكن الإدارة من اتخاذ تدابير وقائية قبل حدوث أي مشاكل (Oun& Abdulhussein,2024:36).

- مؤشرات قياس جودة المعلومات المحاسبية

يمكن قياس جودة المعلومات المحاسبية من خلال عدة مؤشرات هي (Karsoo,2023):

- كفاءة المعلومات المحاسبية: تمثل كفاءة المعلومات المحاسبية مدى قدرة النظام المحاسبي على توفير معلومات دقيقة وفي الوقت المناسب (Al-Okaily,2024:158), وتعتمد كفاءة المعلومات على عدة عوامل، منها سرعة جمع البيانات ومعالجتها، وقدرة النظام على تقديم المعلومات بشكل يسهل فهمه واستخدامه (Alshirahet al.,2021:646), ما يتطلب تحقيق كفاءة المعلومات المحاسبية استخدام تقنيات متطورة وأدوات محاسبية فعالة، مما يسهم في تقليل الوقت والجهد المطلوبين للحصول على المعلومات المالية (Abdelraheemet al.,2021:192), كما أن كفاءة المعلومات المحاسبية تعني أيضًا تقليل الأخطاء والازدواجية في البيانات، مما يعزز من موثوقية المعلومات المقدمة (Fullana& Ruiz,2021:67), فعندما تكون المعلومات المحاسبية كفؤة، فإنها تتيح للإدارة اتخاذ قرارات سريعة وصائبة، مما يساهم في تحسين الأداء العام للمنظمة (Yoshikuni et al.,2023:204).

- مصداقية المعلومات المحاسبية: تُعد مصداقية المعلومات المحاسبية أحد الركائز الأساسية لجودة المعلومات. تشير المصداقية إلى مدى صحة وموثوقية المعلومات المقدمة من النظام المحاسبي (Ghanem& Al-Shammari,2024:126), ولتحقيق مصداقية عالية يتعين أن تكون المعلومات مستندة إلى بيانات دقيقة وموثوقة، ويجب أن يتم إعدادها وفقًا للمعايير المحاسبية المعتمدة (Rashid& Sabir Jaf,2023:928), كما تتضمن مصداقية المعلومات أيضًا الشفافية في عرض البيانات، مما يسمح للمستخدمين بفهم كيفية احتساب الأرقام وتقديمها (Cohen et al.,2022:265), ويُعد تدقيق الحسابات والمراجعة الداخلية من العوامل المهمة التي تعزز مصداقية المعلومات المحاسبية (Alrabei,2021:4), فعندما يشعر المستثمرون والمستخدمون الآخرون بأن المعلومات التي يحصلون عليها موثوقة، فإنهم يكونون أكثر استعدادًا لاتخاذ قرارات استثمارية مبنية على هذه المعلومات (Namakavarani et al.,2021:275).

- فاعلية المعلومات المحاسبية: تشير فاعلية المعلومات المحاسبية إلى مدى تأثير المعلومات على اتخاذ القرارات وتحقيق الأهداف (Lutfi et al.,2022:8122), فالمعلومات المحاسبية الفعالة هي تلك التي تُساهم في تحسين الأداء التنظيمي وتعزيز القدرة التنافسية (Al-Hattami& Kabra,2024:78), اذ تتطلب فاعلية المعلومات تحليلاً دقيقًا للبيانات، وتقديم توصيات واضحة بناءً على تلك البيانات, ولتحقيق فاعلية المعلومات المحاسبية، يتعين أن تكون المعلومات مصممة لتلبية احتياجات المستفيدين، سواء كانوا إداريين أو مستثمرين أو دائنين (Johri,2025:9), ويتطلب ذلك فهمًا عميقًا لاحتياجات المستخدمين وكيفية استخدامهم للمعلومات, اذ قد يحتاج المديرون إلى معلومات تفصيلية عن التكاليف والأرباح، بينما قد يحتاج المستثمرون إلى معلومات حول العوائد المحتملة والمخاطر (Laourou,2025:14).

المبحث الثالث: الجانب العملي

أولا: ترميز المتغيرات وتوصيفها

يستحسن قبل البدأ بأدخال البيانات واخضاعها للتحليل ان يتم التعبير عنها بمجموعة من الرموز المعبرة عنها من اجل خلق تصور واضح لدى القارئ تجاه المتغيرات الداخلة في التحليل, وتوضيح النتائج التي توصل اليها البحث بكل يسر وسهولة, وعليها فالجدول (1) يوضح توصيف وترميز متغيرات وابعاد البحث الداخلة في التحليل.

الجدول (1) توصيف وترميز متغيرات وابعاد البحث

|

المتغيرات |

الابعاد |

الفقرات |

الرمز |

المصدر |

|

|

التكلفة المستهدفة |

هامش الربح المستهدف |

5 |

TPM |

TC |

Al-Hurr&Al-Elessa,2021 |

|

تحليل المنافسين |

5 |

CA |

|||

|

التركيز على الزبون |

5 |

CF |

|||

|

سعر البيع المستهدف |

5 |

TSP |

|||

|

تعاون أعضاء سلسلة القيمة |

5 |

VCMC |

|||

|

تصميم وتخطيط المنتج |

5 |

PDAP |

|||

|

جودة المعلومات المحاسبية |

كفاءة المعلومات المحاسبية |

5 |

AIE |

QAI |

Karsoo,2023 |

|

مصداقية المعلومات المحاسبية |

5 |

AIR |

|||

|

فاعلية المعلومات المحاسبية |

5 |

AIE |

|||

|

تبني المنتجات الجديدة |

الالتزام العاطفي |

5 |

EC |

NPA |

Janssens,2015 |

|

الجهد |

5 |

EF |

|||

|

ميزة المنتج |

5 |

PA |

|||

|

حداثة المنتج |

5 |

PN |

|||

|

المعايير الشخصية |

5 |

PS |

|||

|

التوجه نحو الهدف |

7 |

GO |

|||

|

النظام الرقابي |

6 |

CS |

|||

|

المشاركة المدركة للزبون |

5 |

PCI |

|||

ثانيا: اختبار التوزيع الطبيعي وثبات أداة القياس

اسفرت نتائج الجدول (2) ان البيانات الخاصة بالمتغيرات والابعاد الداخلة في التحليل تخضع لاختبار التوزيع الطبيعي (Kolmogorov-Smirnov) كون ان القيمة المعنوية لها اعلى من (0.05), الامر الذي يمكن من خلالها الاجابة على التساؤل الجوهري الذي تم طرحة سلفا, وان البيانات الداخلة للتحليل تخضع لاختبار التوزيع الطبيعي, اي بعباره اخرى يمكن القول انه يتم رفض الفرضية البديلة, بينما يتم قبول الفرضية الصفرية.

تبين النتائج الواردة في الجدول (2) ان اداة القياس بشكلها النهائي تتصف بنسبة ثبات بلغت (0.894) وهذا ما اسهم به المتغير المستقل (التكلفة المستهدفة) بنسبة ثبات قدرها (0.896) والمتغير التابع (تبني المنتجات الجديدة) بنسبة ثبات بلغت (0.845), والمتغير الوسيط (جودة المعلومات المحاسبية) بواقع نسبة ثبات مقدارها (0.853), وعليه يمكن القول ان اداة القياس يمكن تتصف بثبات عالي يصب في مصلحة المصارف المدروسة ويحقق غاياتها المنشودة.

الجدول (2) التوزيع الطبيعي وثبات أداة القياس لابعاد ومتغيرات البحث

|

Variables |

Dimensions |

Kolmogorov-Smirnov |

Cronbach’s Alpha |

|||

|

TC |

TPM |

0.354 |

0.270 |

0.896 |

0.900 |

0.894 |

|

CA |

0.188 |

0.807 |

||||

|

CF |

0.347 |

0.906 |

||||

|

TSP |

0.284 |

0.858 |

||||

|

VCMC |

0.237 |

0.839 |

||||

|

PDAP |

0.340 |

0.921 |

||||

|

QAI |

AIE |

0.340 |

0.309 |

0.853 |

0.907 |

|

|

AIR |

0.310 |

0.820 |

||||

|

AIE |

0.126 |

0.816 |

||||

|

NPA |

EC |

0.371 |

0.270 |

0.845 |

0.900 |

|

|

EF |

0.188 |

0.807 |

||||

|

PA |

0.346 |

0.886 |

||||

|

PN |

0.284 |

0.858 |

||||

|

PS |

0.237 |

0.808 |

||||

|

GO |

0.375 |

0.914 |

||||

|

CS |

0.301 |

0.922 |

||||

|

PCI |

0.321 |

0.857 |

||||

ثالثا: الإحصاء الوصفي

توضح نتائج الجدول (3) ان الوسط الحسابي العام لمتغير التكلفة المستهدفة بلغ (4.08) وبواقع انحراف معياري مساوٍ لـ (0.52), وهذا جاء نتيجة اهتمام العاملين بمعمل اسمنت الكوفة بتعزيز بُعد تعاون أعضاء سلسلة القيمة VCMC وهذا حقق متوسط حسابي قدره (4.35) وانحراف معياري قيمته (0.42), ما يعني ان 00000, بينما جاء بُعد تصميم وتخطيط المنتج PDAP في المرتبة الأخيرة بواقع متوسط حسابي مقداره (3.81) وانحراف معياري مساوٍ لـ (0.68), وهذا يبين أن تهتم إدارة المعمل بتوظيف تقنية التكلفة المستهدفة في استراتيجيات التسويق للمنتجات الجديدة, اذ ان فهم التكاليف يساعد في تحديد الأسعار المناسبة التي تجذب الزبائن وتحقق الربحية، مما يسهم في نجاح الحملات التسويقية وزيادة حصة السوق.

تبين نتائج الجدول (3) ان الوسط الحسابي العام لمتغير جودة المعلومات المحاسبية بلغ (3.97) وبواقع انحراف معياري مساوٍ لـ (0.64), وهذا جاء نتيجة اهتمام العاملين بمعمل اسمنت الكوفة بتعزيز بُعد مصداقية المعلومات المحاسبية وهذا حقق متوسط حسابي قدره (4.25) وانحراف معياري قيمته (1.08), ما يعني ان 00000, بينما جاء بُعد فاعلية المعلومات المحاسبية AIFE في المرتبة الأخيرة بواقع متوسط حسابي مقداره (3.71) وانحراف معياري مساوٍ لـ (0.39), وهذا يبين أن تركز الإدارة على تطوير مهارات الموظفين في مجال المحاسبة وإدارة التكاليف, اذ ان توفير التدريب اللازم يساعد في تعزيز الكفاءة والاحترافية، مما يساهم في تحسين جودة المعلومات المحاسبية المستخدمة في اتخاذ القرارات.

تشير نتائج الجدول (3) ان الوسط الحسابي العام لمتغير تبني المنتجات الجديدة بلغ (4.10) وبواقع انحراف معياري مساوٍ لـ (0.55), وهذا جاء نتيجة اهتمام العاملين بمعمل اسمنت الكوفة بتعزيز بُعد المعايير الشخصية PS وهذا حقق متوسط حسابي قدره (4.35) وانحراف معياري قيمته (0.42), ما يعني ان 00000, بينما جاء بُعد الجهد EF في المرتبة الأخيرة بواقع متوسط حسابي مقداره (3.97) وانحراف معياري مساوٍ لـ (0.41), وهذا يبين ضرورة تعزيز جودة المعلومات المحاسبية في معمل إسمنت الكوفة تساهم في تحسين دقة البيانات المقدمة للإدارة, ما يتطلب الامر وضع اليات لتحديد المعلومات المحاسبية الدقيقة تعزز من قدرة الإدارة على اتخاذ قرارات مستنيرة بشأن تطوير المنتجات الجديدة، مما يضمن تحقيق الأهداف الاستراتيجية.

الجدول (3) الوصف الاحصائي للمتغيرات

|

No. |

Mean |

S.D |

No. |

Mean |

S.D |

No. |

Mean |

S.D |

No. |

Mean |

S.D |

|

TPM1 |

4.2 |

0.61 |

VCMC4 |

4.4 |

0.89 |

AIFE |

3.71 |

0.39 |

PS2 |

4.3 |

0.61 |

|

TPM2 |

3.89 |

1.4 |

VCMC5 |

4.32 |

0.62 |

QAI |

3.97 |

0.64 |

PS3 |

4.47 |

0.67 |

|

TPM3 |

4.3 |

0.5 |

VCMC |

4.35 |

0.42 |

EC1 |

4.2 |

0.61 |

PS4 |

4.4 |

0.89 |

|

TPM4 |

3.87 |

1.24 |

PDAP1 |

3.75 |

0.88 |

EC2 |

3.89 |

1.4 |

PS5 |

4.32 |

0.62 |

|

TPM5 |

4.06 |

0.28 |

PDAP2 |

4.36 |

1.42 |

EC3 |

4.3 |

0.5 |

PS |

4.35 |

0.42 |

|

TPM |

4.06 |

0.57 |

PDAP3 |

3.75 |

1.11 |

EC4 |

3.87 |

1.24 |

GO1 |

3.75 |

0.88 |

|

CA1 |

3.98 |

0.31 |

PDAP4 |

3.23 |

0.61 |

EC5 |

4.06 |

0.28 |

GO2 |

4.36 |

1.42 |

|

CA2 |

4.33 |

0.69 |

PDAP5 |

3.97 |

0.22 |

EC |

4.06 |

0.57 |

GO3 |

3.75 |

1.11 |

|

CA3 |

3.9 |

0.74 |

PDAP |

3.81 |

0.68 |

EF1 |

3.98 |

0.31 |

GO4 |

3.23 |

0.61 |

|

CA4 |

3.84 |

0.37 |

TC |

4.08 |

0.52 |

EF2 |

4.33 |

0.69 |

GO5 |

3.97 |

0.22 |

|

CA5 |

3.77 |

1.22 |

AIFI1 |

4.37 |

1.43 |

EF3 |

3.9 |

0.74 |

GO6 |

4.37 |

1.43 |

|

CA |

3.97 |

0.41 |

AIFI2 |

4.65 |

0.62 |

EF4 |

3.84 |

0.37 |

GO7 |

4.65 |

0.62 |

|

CF1 |

4.42 |

0.53 |

AIFI3 |

4.22 |

0.48 |

EF5 |

3.77 |

1.22 |

GO |

4.01 |

0.73 |

|

CF2 |

3.96 |

1.14 |

AIFI4 |

3.34 |

1.19 |

EF |

3.97 |

0.41 |

CS1 |

4.22 |

0.48 |

|

CF3 |

4.08 |

0.56 |

AIFI5 |

3.24 |

0.49 |

PA1 |

4.42 |

0.53 |

CS2 |

3.34 |

1.19 |

|

CF4 |

3.79 |

1.3 |

AIFI |

3.96 |

0.61 |

PA2 |

3.96 |

1.14 |

CS3 |

3.24 |

0.49 |

|

CF5 |

4.4 |

1.42 |

AIR1 |

4.37 |

1.36 |

PA3 |

4.08 |

0.56 |

CS4 |

4.37 |

1.36 |

|

CF |

4.14 |

0.76 |

AIR2 |

3.97 |

0.62 |

PA4 |

3.8 |

1.3 |

CS5 |

4.3 |

0.61 |

|

TSP1 |

4.08 |

1.08 |

AIR3 |

4.35 |

1.35 |

PA5 |

4.4 |

1.42 |

CS6 |

4.47 |

0.67 |

|

TSP2 |

4.25 |

0.67 |

AIR4 |

4.27 |

1.42 |

PA |

4.14 |

0.76 |

CS |

3.99 |

0.53 |

|

TSP3 |

3.9 |

0.86 |

AIR5 |

4.27 |

1.33 |

PN1 |

4.08 |

1.08 |

PCI1 |

4.4 |

0.89 |

|

TSP4 |

4.2 |

1.05 |

AIR |

4.25 |

1.08 |

PN2 |

4.25 |

0.67 |

PCI2 |

4.32 |

0.62 |

|

TSP5 |

4.31 |

0.9 |

AIFE1 |

3.32 |

0.83 |

PN3 |

3.9 |

0.86 |

PCI3 |

3.75 |

0.88 |

|

TSP |

4.15 |

0.64 |

AIFE2 |

3.37 |

0.64 |

PN4 |

4.2 |

1.05 |

PCI4 |

4.36 |

1.42 |

|

VCMC1 |

4.25 |

0.57 |

AIFE3 |

4.1 |

0.43 |

PN5 |

4.31 |

0.9 |

PCI5 |

3.75 |

1.11 |

|

VCMC2 |

4.3 |

0.61 |

AIFE4 |

4.33 |

0.8 |

PN |

4.15 |

0.64 |

PCI |

4.11 |

0.78 |

|

VCMC3 |

4.47 |

0.67 |

AIFE5 |

3.42 |

0.55 |

PS1 |

4.25 |

0.57 |

NPA |

4.10 |

0.55 |

سادسا: اختبار الفرضيات وتحليل المسار

H1: يوجد ارتباط معنوي بين التكلفة المستهدفة وجودة المعلومات المحاسبية.

تشير نتائج الجدول (4) ان وجود علاقة ارتباط بين التكلفة المستهدفة وجودة المعلومات المحاسبية وقدرها (0.935) وعند مستوى معنوية (0.01), ما يعني ان زيادة متغير التكلفة المستهدفة يؤدي الى زيادة جودة المعلومات المحاسبية بنفس المقدار. كما بينما تراوحت قوة الارتباط بين ابعاد هذه المتغيرات من (0.357) بين بُعد سعر البيع المستهدف TSP وبُعد فاعلية المعلومات المحاسبية AIFE الى (0.905) بين بُعد تصميم وتخطيط المنتج PDAP وبُعد مصداقية المعلومات المحاسبية AIR, ما يعني اهتمام إدارة المعمل بتطبيق تقنية التكلفة المستهدفة كأداة لتخطيط التكاليف قبل بدء أي مشروع جديد, فمن خلال تحديد التكاليف المستهدفة، يمكن لفريق العمل تحديد الأسعار المناسبة للمنتجات الجديدة، مما يساعد على ضمان تحقيق الربحية المستهدفة ويعزز من القدرة التنافسية للمنتجات في السوق.

الجدول (4) مصفوفة الارتباط بين التكلفة المستهدفة وجودة المعلومات المحاسبية

|

TPM |

CA |

CF |

TSP |

VCMC |

PDAP |

TC |

|

AIFI |

||||||

|

.814** |

.787** |

.839** |

.752** |

.694** |

.816** |

.887** |

|

AIR |

||||||

|

.876** |

.776** |

.913** |

.835** |

.623** |

.905** |

.942** |

|

AIFE |

||||||

|

.583** |

.391** |

.550** |

.357** |

.510** |

.593** |

.566** |

|

QAI |

||||||

|

.877** |

.773** |

.900** |

.788** |

.680** |

.896** |

.935** |

H2: يوجد ارتباط معنوي بين التكلفة المستهدفة وتبني المنتجات الجديدة.

توضح نتائج الجدول (5) وجود علاقة ارتباط بين التكلفة المستهدفة وتبني المنتجات الجديدة وقدرها (0.899) وعند مستوى معنوية (0.01), ما يعني ان زيادة متغير التكلفة المستهدفة يؤدي الى زيادة جودة المعلومات المحاسبية بنفس المقدار. كما بينما تراوحت قوة الارتباط بين ابعاد هذه المتغيرات من (0.594) بين بُعد تحليل المنافسين CA وبُعد المعايير الشخصية PS الى (0.949) بين بُعد تصميم وتخطيط المنتج PDAP وبُعد المشاركة المدركة للزبون PCI, ما يعني تركز إدارة معمل إسمنت الكوفة على تحسين العمليات الإنتاجية باستخدام معلومات محاسبية دقيقة، مما يساعد في تحديد مجالات الهدر والفرص لتحسين الكفاءة, وهذا التحسين لا يؤدي فقط إلى تقليل التكاليف، بل يساهم أيضاً في زيادة جودة المنتجات، مما يعزز من رضا الزبائن.

الجدول (5) مصفوفة الارتباط بين التكلفة المستهدفة وتبني المنتجات الجديدة

|

TPM |

CA |

CF |

TSP |

VCMC |

PDAP |

TC |

|

|

EC |

|||||||

|

R |

.768** |

.706** |

.829** |

.725** |

.611** |

.877** |

.805** |

|

EF |

|||||||

|

R |

.706** |

.717** |

.747** |

.718** |

.594** |

.711** |

.829** |

|

PA |

|||||||

|

R |

.831** |

.745** |

.679** |

.843** |

.696** |

.869** |

.715** |

|

PN |

|||||||

|

R |

.725** |

.718** |

.842** |

.827** |

.657** |

.749** |

.839** |

|

PS |

|||||||

|

R |

.611** |

.594** |

.694** |

.657** |

.774** |

.617** |

.766** |

|

GO |

|||||||

|

R |

.889** |

.736** |

.849** |

.812** |

.645** |

.789** |

.825** |

|

CS |

|||||||

|

R |

.815** |

.754** |

.858** |

.724** |

.817** |

.837** |

.830** |

|

PCI |

|||||||

|

R |

.906** |

.748** |

.898** |

.824** |

.750** |

.949** |

.906** |

|

NPA |

|||||||

|

R |

.907** |

.817** |

.948** |

.881** |

.782** |

.928** |

.899** |

H3: يوجد ارتباط معنوي بين جودة المعلومات المحاسبية وتبني المنتجات الجديدة.

اسفرت نتائج الجدول (6) وجود علاقة ارتباط بين جودة المعلومات المحاسبية وتبني المنتجات الجديدة وقدرها (0.946) وعند مستوى معنوية (0.01), ما يعني ان زيادة متغير جودة المعلومات المحاسبية يؤدي الى زيادة تبني المنتجات الجديدة بنفس المقدار. كما بينما تراوحت قوة الارتباط بين ابعاد هذه المتغيرات من (0.357) بين بُعد فاعلية المعلومات المحاسبية AIFE وبُعد حداثة المنتج PN الى (0.943) بين بُعد كفاءة المعلومات المحاسبية AIFI وبُعد النظام الرقابي CS, ما يعني تحرص الإدارة على استخدام المعلومات المحاسبية في دعم اتخاذ القرارات المتعلقة بتبني المنتجات الجديدة, فالمعلومات الدقيقة والمحدثة تساعد في تحليل العوائد المتوقعة والمخاطر المحتملة، مما يسهل اتخاذ قرارات مستنيرة تعزز من استدامة المشاريع الجديدة.

الجدول (6) مصفوفة الارتباط بين جودة المعلومات المحاسبية وتبني المنتجات الجديدة

|

AIFI |

AIR |

AIFE |

QAI |

|

|

EC |

||||

|

R |

.814** |

.876** |

.583** |

.877** |

|

EF |

||||

|

R |

.787** |

.776** |

.391** |

.773** |

|

PA |

||||

|

R |

.843** |

.916** |

.557** |

.903** |

|

PN |

||||

|

R |

.752** |

.835** |

.357** |

.788** |

|

PS |

||||

|

R |

.694** |

.623** |

.510** |

.680** |

|

GO |

||||

|

R |

.855** |

.929** |

.580** |

.920** |

|

CS |

||||

|

R |

.943** |

.870** |

.689** |

.937** |

|

PCI |

||||

|

R |

.844** |

.922** |

.565** |

.909** |

|

NPA |

||||

|

R |

.903** |

.945** |

.586** |

.946** |

ومما تقدم أعلاه يمكن القول وجود علاقة ارتباط معنوية بين تقنية التكلفة المستهدفة وتبني المنتجات الجديدة وجودة المعلومات المحاسبية وهذا يقود الى ان العاملين في معمل اسمنت الكوفة لديهم حرص توفير معلومات محاسبية دقيقة وموثوقة، اذ تمثل هذه المعلومات الأساس الذي تعتمد عليه القرارات الاستراتيجية المتعلقة بتطوير المنتجات الجديدة, فالمعلومات ذات الجودة العالية تعزز من قدرة الإدارة على تقييم جدوى المشاريع وتحليل التكاليف بدقة، مما يؤدي إلى تحسين الأداء المالي. ومن هنا يمكن اختبار فرضيات التأثير وكالاتي:

H4: يوجد تأثير معنوي للتكلفة المستهدفة في جودة المعلومات المحاسبية.

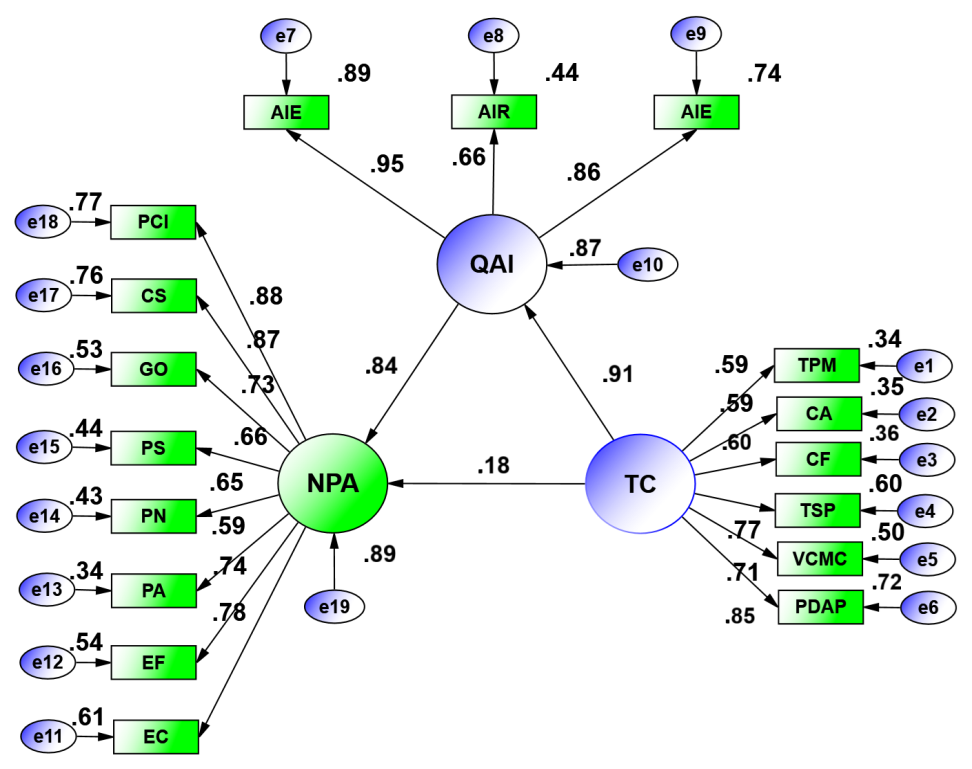

تشير نتائج الجدول (7) الى وجود تأثير معنوي التكلفة المستهدفة في جودة المعلومات المحاسبية, وهذا يبين ان زيادة التكلفة المستهدفة بمقدار وحده واحدة يؤدي الى احداث تحسين مقداره (0.907) في جودة المعلومات المحاسبية, ويصاحب ذلك تحقيق خطأ معياري قيمته (0.061) وقيمة حرجة مساوية لـ (14.869),وهذا بدوره يساهم في تطوير إمكانيات العاملين في المصرف لتعزيز امكانياتهم تجاه متغير التكلفة المستهدفة لتفسير ما مقداره (0.874) من مربع التباين الحاصل في جودة المعلومات المحاسبية, وهذا يبين أن تهتم إدارة المعمل بتبني ثقافة الابتكار من خلال توفير معلومات محاسبية تدعم تطوير منتجات جديدة. استخدام التكلفة المستهدفة كمعيار لتقييم الأفكار الجديدة يعزز من إمكانية الابتكار، اذ يتمكن الفريق من التركيز على الحلول الأكثر فعالية وكفاءة.

H5: يوجد تأثير معنوي لجودة المعلومات المحاسبية في تبني المنتجات الجديدة.

تبين نتائج الجدول (7) الى وجود تأثير معنوي لجودة المعلومات المحاسبية في تبني المنتجات الجديدة, وهذا يبين ان زيادة جودة المعلومات المحاسبية بمقدار وحده واحدة يؤدي الى احداث تحسين مقداره (0.841) في تبني المنتجات الجديدة, ويصاحب ذلك تحقيق خطأ معياري قيمته (0.028) وقيمة حرجة مساوية لـ (30.036), وهذا بدوره يساهم في احداث تطوير ضعيف في إمكانيات العاملين للمصرف لتعزيز امكانياتهم تجاه متغير جودة المعلومات المحاسبية لتفسير ما مقداره (0.895) من مربع التباين الحاصل في تبني المنتجات الجديدة, وهذا يبين ان تركز الإدارة على قياس الأداء من خلال مؤشرات محاسبية دقيقة تعكس نتائج تطبيق تقنية التكلفة المستهدفة, فهذه المؤشرات تساعد في تقييم مدى نجاح المنتجات الجديدة في تحقيق الأهداف المالية والتشغيلية، مما يعزز من القدرة على اتخاذ قرارات مستقبلية أفضل.

H6: يوجد تأثير معنوي للتكلفة المستهدفة في تبني المنتجات الجديدة من خلال الدور الوسيط لجودة المعلومات المحاسبية.

يتضح من الجدول (7) وجود تأثير معنوي ضعيف للتكلفة المستهدفة في تبني المنتجات الجديدة وبواقع (0.179), اما من خلال الدور الوسيط لجودة المعلومات المحاسبية فقد اسهم في تعزيز هذه العلاقة, وهذا يقود الى القول ان زيادة التكلفة المستهدفة بوجود جودة المعلومات المحاسبية تساهم في احداث تحسين تجاه تبني المنتجات الجديدة وبمقدار (0.942), وبخطأ معياري قدره (0.017) وبقيمة حرجة مساوية لـ (55.412), وهذا يقود الى قبول الفرضية السابقة من خلال تحقيقها تأثير غير مباشر عالي مقارنة بالتأثير المباشر, ما اسفر الى مساهمة التكلفة المستهدفة من خلال الدور الوسيط جودة المعلومات المحاسبية في تفسير (0.887) من مقدار التباين الحاصل في تبني المنتجات الجديدة, اما القيمة المتبقية فانها تقع خارج حدود الدراسة, ما يعني تحرص الإدارة على تحسين العلاقات مع الموردين من خلال استخدام معلومات محاسبية دقيقة في تقييم تكلفة المواد الخام, فهذا التقييم يساعد في التفاوض للحصول على أفضل الأسعار، مما يساهم في تقليل التكاليف الإجمالية ويعزز من القدرة على المنافسة في السوق.

الشكل (2) تحليل المسار لتأثير التكلفة المستهدفة في تبني المنتجات الجديدة من خلال الدور الوسيط جودة المعلومات المحاسبية

الجدول (7) نتائج تحليل المسار لتأثير التكلفة المستهدفة في تبني المنتجات الجديدة من خلال الدور الوسيط جودة المعلومات المحاسبية

|

Hypotheses |

Path |

Standard weights |

standard error |

critical value |

R2 |

P |

||||

|

H4 |

TC |

—> |

QAI |

0.907 |

0.061 |

14.869 |

0.874 |

*** |

||

|

H5 |

QAI |

—> |

NPA |

0.841 |

0.028 |

30.036 |

0.895 |

*** |

||

|

H7 |

TC |

—> |

NPA |

0.179 |

0.072 |

2.486 |

0.887 |

*** |

||

|

TC |

—> |

QAI |

—> |

NPA |

0.942 |

0.017 |

55.412 |

*** |

||

المصدر: مخرجات الحزمة الإحصائية (SPSS).

المبحث الرابع: الاستنتاجات والتوصيات

أولا: الاستنتاجات

- وجود علاقة ارتباط معنوية بين تقنية التكلفة المستهدفة وتبني المنتجات الجديدة وجودة المعلومات المحاسبية وهذا يقود الى ان العاملين في معمل اسمنت الكوفة لديهم حرص توفير معلومات محاسبية دقيقة وموثوقة، اذ تمثل هذه المعلومات الأساس الذي تعتمد عليه القرارات الاستراتيجية المتعلقة بتطوير المنتجات الجديدة, فالمعلومات ذات الجودة العالية تعزز من قدرة الإدارة على تقييم جدوى المشاريع وتحليل التكاليف بدقة، مما يؤدي إلى تحسين الأداء المالي.

- تهتم إدارة المعمل بتطبيق تقنية التكلفة المستهدفة كأداة لتخطيط التكاليف قبل بدء أي مشروع جديد, فمن خلال تحديد التكاليف المستهدفة، يمكن لفريق العمل تحديد الأسعار المناسبة للمنتجات الجديدة، مما يساعد على ضمان تحقيق الربحية المستهدفة ويعزز من القدرة التنافسية للمنتجات في السوق.

- تركز إدارة معمل إسمنت الكوفة على تحسين العمليات الإنتاجية باستخدام معلومات محاسبية دقيقة، مما يساعد في تحديد مجالات الهدر والفرص لتحسين الكفاءة, وهذا التحسين لا يؤدي فقط إلى تقليل التكاليف، بل يساهم أيضاً في زيادة جودة المنتجات، مما يعزز من رضا الزبائن.

- تحرص الإدارة على استخدام المعلومات المحاسبية في دعم اتخاذ القرارات المتعلقة بتبني المنتجات الجديدة, فالمعلومات الدقيقة والمحدثة تساعد في تحليل العوائد المتوقعة والمخاطر المحتملة، مما يسهل اتخاذ قرارات مستنيرة تعزز من استدامة المشاريع الجديدة.

- تهتم إدارة المعمل بتبني ثقافة الابتكار من خلال توفير معلومات محاسبية تدعم تطوير منتجات جديدة. استخدام التكلفة المستهدفة كمعيار لتقييم الأفكار الجديدة يعزز من إمكانية الابتكار، اذ يتمكن الفريق من التركيز على الحلول الأكثر فعالية وكفاءة.

- تركز الإدارة على قياس الأداء من خلال مؤشرات محاسبية دقيقة تعكس نتائج تطبيق تقنية التكلفة المستهدفة, فهذه المؤشرات تساعد في تقييم مدى نجاح المنتجات الجديدة في تحقيق الأهداف المالية والتشغيلية، مما يعزز من القدرة على اتخاذ قرارات مستقبلية أفضل.

- تحرص الإدارة على تحسين العلاقات مع الموردين من خلال استخدام معلومات محاسبية دقيقة في تقييم تكلفة المواد الخام, فهذا التقييم يساعد في التفاوض للحصول على أفضل الأسعار، مما يساهم في تقليل التكاليف الإجمالية ويعزز من القدرة على المنافسة في السوق.

- تهتم إدارة المعمل بتوظيف تقنية التكلفة المستهدفة في استراتيجيات التسويق للمنتجات الجديدة, اذ ان فهم التكاليف يساعد في تحديد الأسعار المناسبة التي تجذب الزبائن وتحقق الربحية، مما يسهم في نجاح الحملات التسويقية وزيادة حصة السوق.

- تركز الإدارة على تطوير مهارات الموظفين في مجال المحاسبة وإدارة التكاليف, اذ ان توفير التدريب اللازم يساعد في تعزيز الكفاءة والاحترافية، مما يساهم في تحسين جودة المعلومات المحاسبية المستخدمة في اتخاذ القرارات.

ثانيا: التوصيات

- ضرورة تعزيز جودة المعلومات المحاسبية في معمل إسمنت الكوفة تساهم في تحسين دقة البيانات المقدمة للإدارة, ما يتطلب الامر وضع اليات لتحديد المعلومات المحاسبية الدقيقة تعزز من قدرة الإدارة على اتخاذ قرارات مستنيرة بشأن تطوير المنتجات الجديدة، مما يضمن تحقيق الأهداف الاستراتيجية.

- ينبغي على إدارة المعمل تطوير نظام محاسبي متكامل يسهل جمع وتحليل المعلومات المتعلقة بالتكاليف, ما يتطلب الامر وضع اليات يمكن أن يسهم في تحقيق شفافيات أعلى ويساعد في تحسين عملية اتخاذ القرار، مما يعزز من كفاءة العمليات الإنتاجية.

- يتعين على إدارة معمل إسمنت الكوفة توفير برامج تدريبية للموظفين في مجالات المحاسبة وإدارة التكاليف. ما يتطلب الامر وضع اليات للتدريب لتمكين العاملين من فهم تقنية التكلفة المستهدفة بشكل أفضل، مما يعزز من قدرتهم على تطبيق هذه التقنية في تطوير المنتجات الجديدة.

- ضرورة إنشاء فريق متخصص في إدارة التكاليف داخل المعمل يمكن أن يسهم في تطبيق تقنية التكلفة المستهدفة بشكل أكثر فعالية, ما يتطلب الامر وضع اليات لتحليل البيانات المحاسبية وتقديم التوصيات اللازمة للإدارة، مما يعزز من جودة القرارات المتخذة.

- ينبغي استثمار التكنولوجيا الحديثة في جمع وتحليل المعلومات المحاسبية, ما يتطلب الامر وضع اليات لاستخدام البرمجيات المتقدمة يمكن أن يسهل عملية تتبع التكاليف ويعزز من دقة المعلومات، مما يمكن الإدارة من اتخاذ قرارات أسرع وأكثر فعالية.

- يتعين على إدارة المعمل تحسين قنوات التواصل بين الأقسام المختلفة, ما يتطلب الامر وضع اليات لتيسير تبادل المعلومات المحاسبية بين الأقسام يسهم في الحصول على رؤى متكاملة حول التكاليف، مما يعزز من فعالية قرارات تطوير المنتجات الجديدة.

- ضرورة تقييم الأداء بشكل دوري باستخدام مؤشرات مالية دقيقة يساهم في تحديد مدى نجاح تقنية التكلفة المستهدفة. ما يتطلب الامر وضع اليات للتقييم يمكن أن يساعد في تعديل الاستراتيجيات بناءً على النتائج، مما يعزز من كفاءة تطوير المنتجات الجديدة.

- ينبغي إجراء تحليل شامل للمخاطر المرتبطة بتكاليف المنتجات الجديدة, ما يتطلب الامر وضع اليات للتحليل يساهم في تعزيز قابليات إدارة المعمل من اتخاذ قرارات مستنيرة حول الاستثمارات، مما يعزز من فرص النجاح في تطوير منتجات جديدة تلبي احتياجات السوق.

- يتعين على إدارة معمل إسمنت الكوفة تعزيز ثقافة الابتكار بين الموظفين, ما يتطلب الامر وضع اليات تشجيع الأفكار الجديدة والمبادرات الابتكارية يساهم في تحسين المنتجات الحالية وتطوير منتجات جديدة، مما يعزز من قدرة المعمل على المنافسة في السوق.

References:

- Abdelraheem, A., Hussaien, A., Mohammed, M., & Elbokhari, Y. (2021). The effect of information technology on the quality of accounting information. Accounting, 7(1), 191–196.

- Abed, I. A., Hussin, N., Ali, M. A., Haddad, H., Shehadeh, M., & Hasan, E. F. (2022). Creative accounting determinants and financial reporting quality: Systematic literature review. Risks, 10(4), 76.

- Abumalloh, R. A., Nilashi, M., Ooi, K. B., Wei-Han, G., Cham, T. H., Dwivedi, Y. K., & Hughes, L. (2024). The adoption of metaverse in the retail industry and its impact on sustainable competitive advantage: Moderating impact of sustainability commitment. Annals of Operations Research, 342(1), 5–46.

- Agustian, K., Mubarok, E. S., Zen, A., Wiwin, W., & Malik, A. J. (2023). The impact of digital transformation on business models and competitive advantage. Technology and Society Perspectives (TACIT), 1(2), 79–93.

- Al-Adwan, A. S., & Al-Debei, M. M. (2024). The determinants of Gen Z’s metaverse adoption decisions in higher education: Integrating UTAUT2 with personal innovativeness in IT. Education and Information Technologies, 29(6), 7413–7445.

- Al-Dmour, A., Zaidan, H., & Al Natour, A. R. (2023). The impact knowledge management processes on business performance via the role of accounting information quality as a mediating factor. VINE Journal of Information and Knowledge Management Systems, 53(3), 523–543.

- Al-Hattami, H. M., & Kabra, J. D. (2024). The influence of accounting information system on management control effectiveness: The perspective of SMEs in Yemen. Information Development, 40(1), 75–93.

- Al-hosban, A., Alsharairi, M., & Al-Tarawneh, I. (2023). Retracted article: The effect of using the target cost on reducing costs in the tourism companies in Aqaba Special Economic Zone Authority. Journal of Sustainable Finance & Investment, 13(1), 194–209.

- Al-Hurr, A., & Al-Elessa, M. (2021). The impact of using target costing on pricing decisions as applied to public shareholding industrial companies listed on the Amman Stock Exchange. Economic Visions Journal, 11(1), 141–162.

- Alkababji, M. W. (2023). The impact of applying the target cost and continuous improvement (Kaizen) on achieving the sustainable competitive advantage of Palestinian industrial companies. Journal of Business and Socio-economic Development, 3(4), 372–387.

- Alobaidy, R. J. A. E. (2022). The integration between green target cost and value engineering to achieve competitive advantage. Journal of Positive School Psychology, 3997–4007.

- Al-Okaily, M. (2024). Assessing the effectiveness of accounting information systems in the era of COVID-19 pandemic. VINE Journal of Information and Knowledge Management Systems, 54(1), 157–175.

- Al-Okaily, M., Alghazzawi, R., Alkhwaldi, A. F., & Al-Okaily, A. (2023). The effect of digital accounting systems on the decision-making quality in the banking industry sector: A mediated-moderated model. Global Knowledge, Memory and Communication, 72(8–9), 882–901.

- Alrabei, A. M. (2021). The influence of accounting information systems in enhancing the efficiency of internal control at Jordanian commercial banks. Journal of Management Information and Decision Sciences, 24(1), 1–9.

- Al-Shammari, M. M. (2023). Business process reengineering for designing a knowledge-enabled customer-centric competitiveness strategy. Business Process Management Journal, 29(6), 1706–1733.

- Alshirah, M., Lutfi, A., Alshirah, A., Saad, M., Ibrahim, N. M. E. S., & Mohammed, F. (2021). Influences of environmental factors on the intention to adopt cloud-based accounting information system among SMEs in Jordan. Accounting, 7(3), 645–654.

- Alzoubi, H. M., & Aziz, R. (2021). Does emotional intelligence contribute to quality of strategic decisions? The mediating role of open innovation. Journal of Open Innovation: Technology, Market, and Complexity, 7(2), 130.

- Arabeche, Z., Soudani, A., Brahmi, M., Aldieri, L., Vinci, C. P., & Abdelli, M. E. A. (2022). Entrepreneurial orientation, organizational culture and business performance in SMEs: Evidence from emerging economy. Sustainability, 14(9), 5160.

- Asif, M. U., & Bakar, L. J. A. (2025). Green strategic orientation and sustainable performance of SMEs: Moderating role of environmental turbulence. Journal of the Knowledge Economy, 1–29.

- Attah, R. U., Garba, B. M. P., Gil-Ozoudeh, I., & Iwuanyanwu, O. (2024). Evaluating strategic technology partnerships: Conceptual insights into their role in corporate strategy and technological innovation. Int J Front Sci Technol Res, 7(2), 77–89.

- Auliyah, I., & Agit, A. (2024). Reflective study on financial statement quality capability to influence firm performance: Literature review. Advances in Economics & Financial Studies, 2(3), 165–178.

- Ausat, A. M. A., & Suherlan, S. (2021). Obstacles and solutions of MSMEs in electronic commerce during COVID-19 pandemic: Evidence from Indonesia. BASKARA: Journal of Business and Entrepreneurship, 4(1), 11–19.

- Baharudin, N., & Jusoh, R. (2019). Implementation of target cost management in a non-Japanese environment. Qualitative Research in Accounting & Management, 16(1), 35–59.

- Bakkar, Y., Bark, E., Prause, G., & Ul-Durar, S. (2025). Green Deal and financing sustainable transport in Europe: A target costing analysis. Transport Policy, 163, 185–198.

- Baraldi, E., & Strömsten, T. (2024). Product development the IKEA way—The role of target costing as a framing device to configure and combine resources in networks. Industrial Marketing Management, 119, 206–217.

- Bataineh, M. J., Sánchez-Sellero, P., & Ayad, F. (2024). Green is the new black: How research and development and green innovation provide businesses a competitive edge. Business Strategy and the Environment, 33(2), 1004–1023.

- Bellari, M. (2024). The quality of accounting information: Between qualitative and quantitative perspectives. International Journal of Accounting, Finance, Auditing, Management and Economics, 5(8), 518–? (PP-518).

- Bharadiya, J. (2023). The impact of artificial intelligence on business processes. European Journal of Technology, 7(2), 15–25.

- Bose, S., Dey, S. K., & Bhattacharjee, S. (2023). Big data, data analytics and artificial intelligence in accounting: An overview. In Handbook of Big Data Research Methods (pp. 32–51).

- Bouteraa, M., Raja Hisham, R. R. I., & Zainol, Z. (2023). Challenges affecting bank consumers’ intention to adopt green banking technology in the UAE: A UTAUT-based mixed-methods approach. Journal of Islamic Marketing, 14(10), 2466–2501.

- Chadee, A. A., Martin, H. H., Gallage, S., Banerjee, K. S., Roopan, R., Rathnayake, U., & Ray, I. (2023). Risk evaluation of cost overruns in public sector construction projects: A fuzzy synthetic evaluation. Buildings, 13(5), 1116.

- Chankaew, K. (2024). Unlocking profit potential: Target cost management guidelines for MSMEs. Financial Engineering, 2, 262–269.

- Chaudhary, R. K., Gernay, T., & Van Coile, R. (2024). Cost-optimization-based target reliabilities for design of structures exposed to fire. Resilient Cities and Structures, 3(2), 20–33.

- Chukwuka, E. J., & Igweh, F. O. (2024). Strategic role of feasibility study in entrepreneurial profitability and project management. International Journal of Business and Entrepreneurial Research, 14(11), 1–18.

- Chukwunweike, J., & Aro, O. E. (2024). Implementing agile management practices in the era of digital transformation. World Journal of Advanced Research and Reviews, 24(1), 2223–2242.

- Chyzhevska, L., Voloschuk, L., Shatskova, L., & Sokolenko, L. (2021). Digitalization as a vector of information systems development and accounting system modernization. Studia Universitatis Vasile Goldiș Arad, Seria Științe Economice, 31(4), 18–39.

- Cohen, S., Manes Rossi, F., Mamakou, X., & Brusca, I. (2022). Financial accounting information presented with infographics: Does it improve financial reporting understandability? Journal of Public Budgeting, Accounting & Financial Management, 34(6), 263–295.

- Dhal, S. B., & Kar, D. (2025). Leveraging artificial intelligence and advanced food processing techniques for enhanced food safety, quality, and security: A comprehensive review. Discover Applied Sciences, 7(1), 75.

- Farida, I., & Setiawan, D. (2022). Business strategies and competitive advantage: The role of performance and innovation. Journal of Open Innovation: Technology, Market, and Complexity, 8(3), 163.

- Francoeur, V., Paillé, P., Yuriev, A., & Boiral, O. (2021). The measurement of green workplace behaviors: A systematic review. Organization & Environment, 34(1), 18–42.

- Fullana, O., & Ruiz, J. (2021). Accounting information systems in the blockchain era. International Journal of Intellectual Property Management, 11(1), 63–80.

- Fürst, A., Pecornik, N., & Hoyer, W. D. (2024). How product complexity affects consumer adoption of new products: The role of feature heterogeneity and interrelatedness. Journal of the Academy of Marketing Science, 52(2), 329–348.

- Ghanem, M. B., & Al-Shammari, A. J. (2024, October). The impact of accounting information systems on ensuring the accuracy and reliability of financial… In ZAC Conference Series: Social Sciences and Humanities (Vol. 1, No. 1, pp. 125–136).

- Giselawati, D., Iryani, L. D., & Rahmi, A. (2024). Impact of implementing ABC and target costing on profit at PT Fajar Surya Wisesa Tbk (2018–2021). Journal of Islamic Contemporary Accounting and Business, 2(1), 1–10.

- Gu, B., Zhang, X., Lam, S. K., Yu, Y., Van Grinsven, H. J., Zhang, S., … & Chen, D. (2023). Cost-effective mitigation of nitrogen pollution from global croplands. Nature, 613(7942), 77–84.

- Haleem, A. (2021). Mediating effect of accounting practices between AIS in ERP and firm performance. Information Technology in Industry, 9(1), 610–628.

- Hanaysha, J. R., & Alzoubi, H. M. (2022). Impact of IoT adoption on supply chain and organizational performance: An empirical study. Uncertain Supply Chain Management, 10(2), 537–550.

- Hariguna, T., & Chen, S. C. (2024). Customer segmentation and targeted retail pricing in digital advertising using Gaussian mixture models. Journal of Digital Market and Digital Currency, 1(2), 183–203.

- Hasan, S. I., Saeed, H. S., Al-Abedi, T. K., & Flayyih, H. H. (2023). Target cost management and competitive advantage: Evidence from the Iraqi electrical industry. International Journal of Economics and Finance Studies, 15(2), 214–230.