توظيف ممارسات المحاسبة الخضراء لتخفيض التالف من خلال الدور الوسيط للتعليم المحاسبي: دراسة حالة جامعة الفرات الأوسط التقنية

علي جواد كاظم1

1 جامعة الفرات الأوسط التقنية، المعهد التقني، الديوانية، العراق.

بريد الكتروني: ali.kadem.dw@atu.edu.iq

Employing Green Accounting Practices to Reduce Waste through the Mediating Role of Accounting Education: A Case Study of Al-Furat Al-Awsat Technical University

Ali Jawad Kadhim1

1 Al-Furat Al-Awsat Technical University, Technical Institute, Diwaniyah, Iraq.

Email: ali.kadem.dw@atu.edu.iq

DOI: https://doi.org/10.53796/hnsj69/9

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/69/9

المجلد (6) العدد (9). الصفحات: 139 - 160

تاريخ الاستقبال: 2025-08-07 | تاريخ القبول: 2025-08-15 | تاريخ النشر: 2025-09-01

المستخلص: يهدف هذا البحث إلى بيان دور ممارسات المحاسبة الخضراء، المتمثلة في الإفصاحات المحاسبية البيئية وقياس الأداء البيئي، في تخفيض التالف بأشكاله المختلفة (الإنتاج والنقل والانتظار والمعالجة والمخزون والحركة الفائضة، إضافة إلى الإنتاج المعيب وضعف استثمار إمكانات الموظفين)، من خلال الدور الوسيط للتعليم المحاسبي الأكاديمي والمهني. اعتمدت الدراسة المنهج الوصفي التحليلي باستخدام أداة الاستبانة، حيث وُزعت (125) استبانة على المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية، واسترجع منها (103) صالحة للتحليل بنسبة استجابة بلغت (82.4%). جرى تحليل البيانات باستخدام برنامجي (SPSS) و(AMOS) لاختبار العلاقات والفرضيات. أظهرت النتائج وجود ارتباط وتأثير معنوي قوي بين ممارسات المحاسبة الخضراء والتعليم المحاسبي وتخفيض التالف، كما تبين أن التعليم المحاسبي يعزز العلاقة بين الممارسات المحاسبية الخضراء وتخفيض التالف بوصفه متغيرًا وسيطًا، حيث يسهم في رفع وعي المحاسبين والمدققين بأهمية تقليل الفاقد وتحسين كفاءة العمليات الإنتاجية بما ينعكس إيجابًا على الأداء البيئي والاقتصادي للجامعة. وأوصت الدراسة بضرورة تطوير برامج تعليمية وتدريبية متخصصة في المحاسبة الخضراء، ووضع آليات لتقييم الأداء البيئي، وتعزيز ثقافة الابتكار والاستدامة، وبناء شراكات مع مؤسسات تعليمية لتبادل الخبرات وتوفير التدريب المستمر.

الكلمات المفتاحية: المحاسبة الخضراء، تخفيض التالف، التعليم المحاسبي.

Abstract: This study aims to examine the role of green accounting practices, represented by environmental accounting disclosures and environmental performance measurement, in reducing various forms of waste (excess production, excess transportation, waiting, overprocessing, excess inventory, unnecessary movement, defective production, and underutilization of employee potential) through the mediating role of academic and professional accounting education. The research adopted the descriptive-analytical approach using a questionnaire as the main tool. A total of 125 questionnaires were distributed to accountants and academic auditors at Al-Furat Al-Awsat Technical University, of which 103 were valid for analysis, representing a response rate of 82.4%. Data were analyzed using SPSS and AMOS to test the relationships and hypotheses. The findings revealed a strong and significant correlation and impact among green accounting practices, accounting education, and waste reduction. Furthermore, accounting education was found to enhance the relationship between green accounting practices and waste reduction as a mediating variable, contributing to raising accountants’ and auditors’ awareness of the importance of minimizing waste and improving production efficiency, thereby positively influencing the university’s environmental and economic performance. The study recommends developing specialized educational and training programs in green accounting, establishing mechanisms for environmental performance evaluation, fostering a culture of innovation and sustainability, and building partnerships with educational institutions to exchange expertise and provide continuous training.

Keywords: Green Accounting, Waste Reduction, Accounting Education.

المقدمة

تُعد ممارسات المحاسبة الخضراء من الأدوات الأساسية التي تساهم في تحقيق التنمية المستدامة، اذ تعكس الوعي المتزايد بأهمية الحفاظ على البيئة وتقليل الأثر السلبي للأنشطة الصناعية (Zik-Rullahi& Jide,2023:61)، وخاصة في القطاعات التي تتطلب استهلاكاً عالياً للموارد, وفي هذا الإطار، يأتي المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية كأحد النماذج المهمة التي يمكن من خلالها دراسة تأثير توظيف ممارسات المحاسبة الخضراء في تقليل الفاقد والتالف الناتج عن العمليات الإنتاجية (Alawaed et al.,2024:296), اذ ن الفاقد الناتج عن العمليات الصناعية لا يقتصر فقط على الخسائر الاقتصادية، بل يمتد ليشمل الأضرار البيئية والاجتماعية، مما يتطلب من المؤسسات اتخاذ خطوات فعالة نحو تحسين الأداء البيئي من خلال استراتيجيات مستدامة (Gonzalez& Peña- Vinces,2023 : 9520).

من جانب اخر يعد التعليم المحاسبي عنصراً مركزياً في تعزيز فهم المحاسبين والمدققين الأكاديميين بمفاهيم المحاسبة الخضراء، اذ يمكن أن يساهم في تطوير مهاراتهم وقدراتهم على تطبيق هذه الممارسات بشكل فعّال (Agshari& Rismawati,2024:4), فمن خلال التعليم المحاسبي يمكن للعاملين اكتساب المعرفة اللازمة لتطبيق أساليب جديدة تساعد في تقييم الأثر البيئي للعمليات الإنتاجية، مما يسهم في تعزيز كفاءة استخدام الموارد وتقليل التالف (Mahlomaholo& Mahlomaholo,2024:93), إضافة الى هذا يساعد التعليم المحاسبي في بناء ثقافة مؤسسية تدعم الابتكار والاستدامة، مما يعزز من قدرة المعمل على التكيف مع التغيرات البيئية والمتطلبات المستدامة (Sharma& Stewart,2022:616).

كما تتطلب ممارسات المحاسبة الخضراء تفاعلاً مستمراً بين مختلف الأطراف المعنية، بما في ذلك الإدارة والمحاسبين والمدققين الأكاديميين والمجتمع المحلي، مما يبرز أهمية إدماج هذه الممارسات في العمليات اليومية للجامعة (Dhar et al.,2022:72), فمن خلال توفير برامج تدريبية متخصصة وورش عمل، يمكن تعزيز الوعي البيئي بين المحاسبين والمدققين الاكاديميين، مما يؤدي إلى تحسين الأداء البيئي وتقليل الفاقد (Almasyhari et al.,2024:262), اذ إن هذا التكامل بين التعليم المحاسبي والممارسات الصناعية يساهم في تحقيق أهداف الاستدامة ويعزز من قدرة المعمل على مواجهة التحديات المستقبلية (Kottara et al.,2025:303), علاوة على ذلك فإن تطبيق ممارسات المحاسبة الخضراء يمكن أن يؤدي إلى تحسين الصورة العامة للجامعة، مما يسهم في جذب الاستثمارات والشراكات الاستراتيجية مع المؤسسات التي تهتم بالمسؤولية البيئية (Fakdawer,2024:95), اذ إن التوجه نحو الاستدامة ليس مجرد خيار بل ضرورة حتمية تفرضها التحديات البيئية والاقتصادية المعاصرة، مما يستوجب من جميع المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية تبني هذه الممارسات والعمل على تطبيقها بشكل فعّال (Almansoori et al.,2021:109). ومن هنا جاء البحث الحالي لتسليط الضوء على أهمية توظيف ممارسات المحاسبة الخضراء لتخفيض التالف من خلال الدور الوسيط للتعليم المحاسبي لما تساهمه ممارسات المحاسبة الخضراء في تحقيق الأهداف البيئية والاقتصادية للجامعة، مما يسهم في بناء نموذج مستدام يمكن أن يحتذى به في القطاع الصناعي.

المبحث الأول: منهجية البحث

أولا: مشكلة البحث

يواجه المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية مجموعة من التحديات ذات العلاقة في تطبيق ممارسات المحاسبة الخضراء بشكل فعّال، اذ تعاني العديد من المؤسسات الصناعية من نقص في الوعي والمعرفة بالعوامل البيئية وتأثيرها على العمليات الإنتاجية، مما يؤدي إلى زيادة الفاقد والتالف, ويعكس هذا النقص في الفهم كيف يمكن للإدارة والمحاسبين والمدققين الأكاديميين التغاضي عن أهمية دمج مفاهيم المحاسبة الخضراء في استراتيجياتهم اليومية، مما ينعكس سلباً على الأداء المالي والبيئي للجامعة. بالإضافة إلى ذلك، فإن التعليم المحاسبي التقليدي غالباً ما يفتقر إلى التركيز على الممارسات المستدامة، مما يسهم في عدم تأهيل المحاسبين والمدققين الأكاديميين بالمهارات اللازمة لتطبيق تقنيات المحاسبة الخضراء بفاعلية.

كما يواجه المعمل صعوبة في قياس الأثر البيئي الناتج عن عمليات الإنتاج، اذ يفتقر إلى الأنظمة والمعايير التي تسمح بتقييم الأداء البيئي بشكل دقيق، مما يؤدي إلى عدم القدرة على اتخاذ قرارات مستنيرة بشأن تقليل الفاقد, وبالتالي فأن عدم وجود ثقافة مؤسسية تدعم الاستدامة يحد من قدرة المحاسبين والمدققين الأكاديميين على تقديم مقترحات مبتكرة لتحسين العمليات وتقليل التالف، مما يجعل من الضروري إعادة تقييم منهجيات التعليم المحاسبي لتلبية احتياجات السوق الحالية, فضلا عن هذا يواجه المعمل تحديات في تحقيق التوافق مع المعايير البيئية العالمية، اذ تتطلب هذه المعايير من المؤسسات تبني ممارسات محاسبية جديدة تركز على الاستدامة وتقليل الأثر البيئي. وهذه التحديات تعكس الحاجة الملحة لتطوير استراتيجيات تعليمية مخصصة تعزز من قدرة المحاسبين والمدققين الأكاديميين على فهم وتطبيق ممارسات المحاسبة الخضراء بشكل فعّال، مما يسهم في تحقيق الأهداف البيئية والاقتصادية للجامعة.

وفي ضوء هذه التحديات، يتطلب الأمر استجابة من جميع الأطراف المعنية، بما في ذلك الإدارة والمحاسبين والمدققين الاكاديميين، لتبني ممارسات المحاسبة الخضراء كجزء أساسي من استراتيجيات العمل, ومن هنا يمكن صياغة مشكلة البحث في تساؤل جوهري مفاده (هل يمكن توظيف ممارسات المحاسبة الخضراء لتخفيض التالف من خلال الدور الوسيط للتعليم المحاسبي لدى المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية؟), ولمعالجة المشكلة المطروحة يتعين الإجابة على هذه التساؤلات:

- ما هي العوامل التي تعيق تطبيق ممارسات المحاسبة الخضراء في المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية؟.

- كيف يمكن للتعليم المحاسبي أن يسهم في تعزيز الوعي بممارسات المحاسبة الخضراء بين المحاسبين والمدققين الاكاديميين؟.

- ما هي الاستراتيجيات الفاعلة التي يمكن تنفيذها لتقليل الفاقد في المعمل من خلال المحاسبة الخضراء؟.

- كيف يمكن قياس الأثر البيئي الناتج عن تطبيق ممارسات المحاسبة الخضراء في العمليات الإنتاجية؟.

- ما دور الإدارة في تعزيز ثقافة الاستدامة وتبني ممارسات المحاسبة الخضراء في المعمل؟.

ثانيا: أهمية البحث

تتجلى أهمية البحث في توظيف ممارسات المحاسبة الخضراء لتخفيض التالف من خلال التعليم المحاسبي في المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية في تأكيد الحاجة الملحة للمؤسسات الصناعية لتبني استراتيجيات مستدامة تتماشى مع التوجهات العالمية نحو الاستدامة البيئية, اذ إن فهم كيفية دمج المحاسبة الخضراء في العمليات اليومية يعزز من قدرة المعمل على تقليل التالف الناتج عن الإنتاج، مما يسهم في تحسين الكفاءة الاقتصادية والبيئية. كما أن البحث يعكس ضرورة إعادة تقييم المناهج التعليمية الحالية في مجال المحاسبة، اذ يجب أن تركز على تطوير مهارات المحاسبين والمدققين الأكاديميين في مجال الاستدامة، مما يمكنهم من فهم التحديات البيئية بشكل أفضل وكيفية التعامل معها بطرق مبتكرة.

علاوة على ذلك، يسهم البحث في تسليط الضوء على الأثر الإيجابي لتعليم المحاسبة الخضراء في بناء ثقافة مؤسسية تدعم الاستدامة، اذ أن المحاسبين والمدققين الأكاديميين الذين يمتلكون المعرفة اللازمة سيكونون أكثر قدرة على الابتكار وتقديم الحلول التي تقلل من الفاقد. كما أن تعزيز الوعي البيئي بين المحاسبين والمدققين الأكاديميين يمكن أن يؤدي إلى تحسين الصورة العامة للجامعة، مما يعزز من ثقة الزبائن والمستثمرين ويزيد من فرص الاستثمار المستدام. وهذا بدوره يسهم في تحقيق الأهداف الاستراتيجية للجامعة ويعزز من مكانته التنافسية في السوق.

كما تتمثل أهمية البحث أيضًا في تقديم توصيات عملية يمكن أن تسهم في تطوير سياسات بيئية فعالة داخل المعمل، مما يساعد الإدارة على اتخاذ قرارات مستنيرة تتعلق بتبني ممارسات المحاسبة الخضراء, اذ إن فهم كيفية قياس الأثر البيئي وتحليل البيانات المتعلقة بالتالف يمكن أن يسهم في تحسين الأداء الشامل للجامعة. وبالتالي، فإن البحث يعزز من أهمية التعاون بين مختلف الأطراف المعنية، بما في ذلك الإدارة والمحاسبين والمدققين الأكاديميين والمجتمع المحلي، لتحقيق الأهداف البيئية والاقتصادية المستدامة.

ثالثا: اهداف البحث

يهدف البحث الحالي الى توظيف ممارسات المحاسبة الخضراء المتمثلة في (الافصاحات المحاسبية البيئية, وقياس الأداء البيئي) لتخفيض التالف والمتمثل بـ (الإنتاج الفائض, والنقل الفائض, والانتظار, والمعالجة الفائضة, والمخزون الفائض, والحركة الغير ضرورية, والانتاج المعيب, والاستخدام غير الكافي لإمكانات الموظفين) من خلال الدور الوسيط للتعليم المحاسبي وبواقع (التعليم المحاسبي الاكاديمي, والتعلم المحاسبي المهني) لدى عينة من المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية, كما يسعى البحث إلى تحديد كيفية تطوير البرامج التعليمية لتلبية احتياجات السوق الحالية, فمن خلال تعزيز المهارات والمعرفة اللازمة، يمكن للعاملين أن يصبحوا أكثر قدرة على تطبيق استراتيجيات مستدامة تساهم في تقليل الفاقد وتحسين الأداء البيئي، مما يعزز من قدرة المعمل على المنافسة في السوق. بالإضافة إلى ذلك، يسعى البحث إلى تحديد المقاييس والأدوات اللازمة لتقييم الأثر البيئي الناتج عن تطبيق ممارسات المحاسبة الخضراء، مما يسهل على المعمل قياس نجاحه في تقليل الفاقد. إن تطوير نظام تقييم فعّال سيعزز من قدرة المعمل على تحسين العمليات واتخاذ القرارات الاستراتيجية المناسبة، مما يسهم في تحقيق الأهداف البيئية والاقتصادية بشكل أكثر كفاءة. كما يهدف البحث الى تحقيق الأهداف الفرعية الاتية:

- تحديد العوامل التي تعيق تطبيق ممارسات المحاسبة الخضراء في المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية.

- التعرف على مدى اسهام التعليم المحاسبي في تعزيز الوعي بممارسات المحاسبة الخضراء بين المحاسبين والمدققين الاكاديميين.

- تحديد الاستراتيجيات الفاعلة التي يمكن تنفيذها لتقليل الفاقد في المعمل من خلال المحاسبة الخضراء.

- قياس الأثر البيئي الناتج عن تطبيق ممارسات المحاسبة الخضراء في العمليات الإنتاجية.

- بيان دور الإدارة في تعزيز ثقافة الاستدامة وتبني ممارسات المحاسبة الخضراء في المعمل.

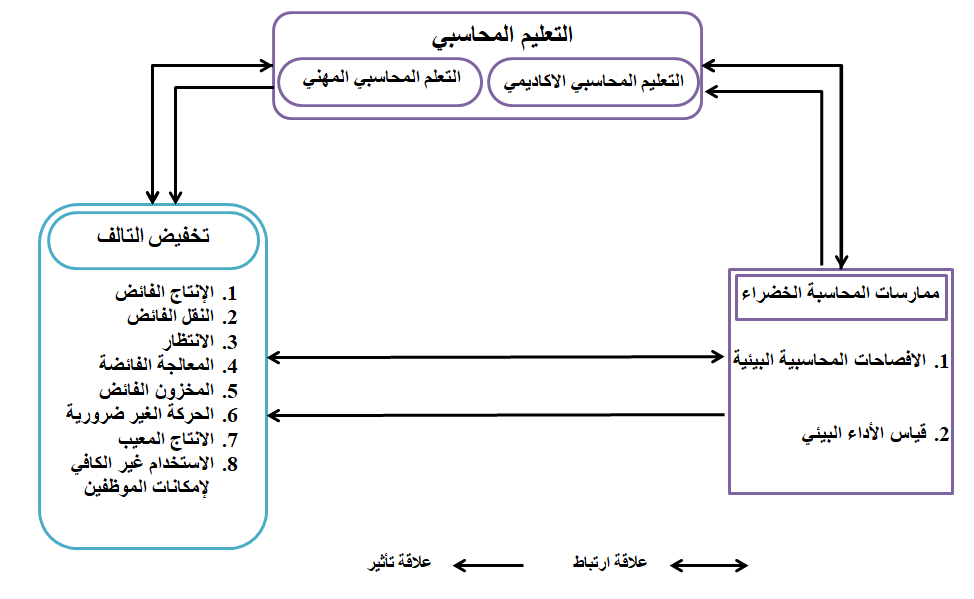

رابعا: المخطط الفرضي وتطوير الفرضيات

يًعد تطوير مخطط فرضي خطوة مهمة لتقديم خيارات بديلة لمعالجة مشكلة البحث وتحقيق الأهداف المرجوة, لذا يوضح الشكل (1) المخطط الفرضي الذي سيتم من خلاله معالجة مشكلة البحث استنادًا إلى ثلاثة متغيرات هي:

المتغير المستقل: تمحور في ممارسات المحاسبة الخضراء, وقيس هذا المتغير من خلال بُعدين هما (الافصاحات المحاسبية البيئية, وقياس الأداء البيئي).

المتغير الوسيط: تمحور في التعليم المحاسبي, وقيس هذا المتغير من خلال بُعدين هما (التعليم المحاسبي الاكاديمي, والتعلم المحاسبي المهني).

المتغير التابع: تمحور في تخفيض التالف, وقيس هذا المتغير من خلال سبعة ابعاد هي (الإنتاج الفائض, والنقل الفائض, والانتظار, والمعالجة الفائضة, والمخزون الفائض, والحركة الغير ضرورية, والانتاج المعيب, والاستخدام غير الكافي لإمكانات الموظفين).

الشكل (1) المخطط الفرضي للبحث

المصدر: اعداد الباحث

وبناءا على الشكل (1) يمكن تطوير عدة فرضيات هي:

H1: وجود علاقة ارتباط بين ممارسات المحاسبة الخضراء والتعليم المحاسبي, ومنا يتفرع الاتي:

- وجود علاقة ارتباط بين الافصاحات المحاسبية البيئية والتعليم المحاسبي بأبعاده (التعلم المحاسبي الاكاديمي, والتعلم المحاسبي المهني).

- وجود علاقة ارتباط بين قياس الأداء البيئي والتعليم المحاسبي بأبعاده (التعلم المحاسبي الاكاديمي, والتعلم المحاسبي المهني).

H2: وجود علاقة ارتباط بين ممارسات المحاسبة الخضراء وتخفيض التالف, ومنا يتفرع الاتي:

- وجود علاقة ارتباط بين الافصاحات المحاسبية البيئية وتخفيض التالف بأبعاده (الإنتاج الفائض, والنقل الفائض, والانتظار, والمعالجة الفائضة, والمخزون الفائض, والحركة الغير ضرورية, والانتاج المعيب, والاستخدام غير الكافي لإمكانات الموظفين).

- وجود علاقة ارتباط بين قياس الأداء البيئي وتخفيض التالف بأبعاده (الإنتاج الفائض, والنقل الفائض, والانتظار, والمعالجة الفائضة, والمخزون الفائض, والحركة الغير ضرورية, والانتاج المعيب, والاستخدام غير الكافي لإمكانات الموظفين).

H3: وجود علاقة ارتباط بين التعليم المحاسبي وتخفيض التالف, ومنا يتفرع الاتي:

- وجود علاقة ارتباط بين التعليم المحاسبي الاكاديمي وتخفيض التالف بأبعاده (الإنتاج الفائض, والنقل الفائض, والانتظار, والمعالجة الفائضة, والمخزون الفائض, والحركة الغير ضرورية, والانتاج المعيب, والاستخدام غير الكافي لإمكانات الموظفين).

- وجود علاقة ارتباط بين التعلم المحاسبي المهني وتخفيض التالف بأبعاده (الإنتاج الفائض, والنقل الفائض, والانتظار, والمعالجة الفائضة, والمخزون الفائض, والحركة الغير ضرورية, والانتاج المعيب, والاستخدام غير الكافي لإمكانات الموظفين).

H4: يوجد تأثير معنوي لممارسات المحاسبة الخضراء في التعليم المحاسبي, ومنا يتفرع الاتي:

- يوجد تأثير معنوي للافصاحات المحاسبية البيئية في التعليم المحاسبي بأبعاده (التعلم المحاسبي الاكاديمي, والتعلم المحاسبي المهني).

- يوجد تأثير معنوي لقياس الأداء البيئي في التعليم المحاسبي بأبعاده (التعلم المحاسبي الاكاديمي, والتعلم المحاسبي المهني).

H5: يوجد تأثير معنوي للتعليم المحاسبي في تخفيض التالف, ومنا يتفرع الاتي:

- يوجد تأثير معنوي للتعليم المحاسبي الاكاديمي في تخفيض التالف بأبعاده (الإنتاج الفائض, والنقل الفائض, والانتظار, والمعالجة الفائضة, والمخزون الفائض, والحركة الغير ضرورية, والانتاج المعيب, والاستخدام غير الكافي لإمكانات الموظفين).

- يوجد تأثير معنوي للتعلم المحاسبي المهني في تخفيض التالف بأبعاده (الإنتاج الفائض, والنقل الفائض, والانتظار, والمعالجة الفائضة, والمخزون الفائض, والحركة الغير ضرورية, والانتاج المعيب, والاستخدام غير الكافي لإمكانات الموظفين).

H6: يوجد تأثير معنوي لممارسات المحاسبة الخضراء في تخفيض التالف من خلال الدور الوسيط للتعليم المحاسبي.

خامسا: عينة البحث

تمثل مجتمع البحث في جامعة الفرات الأوسط, بينما شملت عينة البحث المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية, وعليه فقد تم توزيع (125) استبانه على المحاسبين والمدققين الاكاديميين, واسترجع (112), منها (9) استبانات تالفة, و(103) صالحة للتحليل, وهذا يبين ان نسبة الاستجابة بلغت (82.4%).

المبحث الثاني: الجانب النظري

أولا: ممارسات المحاسبة الخضراء

- مفهوم المحاسبة الخضراء

ظهرت عدة مسميات في مجال المحاسبة تشير إلى المحاسبة الخضراء او المحاسبة البيئية بهدف تحقيق التنمية المستديمة المحاسبة البيئية والاقتصادية (Farouk et al.,2012:39) اذ إن أغلب الدراسات تعرف المحاسبة الخضراء من منطلق المحاسبة البيئية ومحاسبة المسؤولية الاجتماعية، وركز بعضها على أنها تحديد وقياس تكاليف الأنشطة البيئية واستخدام تلك المعلومات في صنع القرارات في الإدارات بهدف تخفيض الآثار البيئية السلبية للأنشطة والأنظمة البيئية وإزالتها عملاً بمبدأ من يلوث يدفع (Purnamawati,2018:151).

ومن الوظائف المهمة للمحاسبة البيئية لفت انتباه أصحاب المصلحة في الشركات إلى التكاليف البيئية، مما قد يدفعهم إلى إيجاد سبل لتقليلها أو تجنبها مع تحسين جودة البيئة في الوقت نفسه (Brooks& Schopohl,2020:3). ويشير مصطلح المحاسبة البيئية الخضراء (Green IS) إلى تطوير واستخدام أنظمة المعلومات لدعم أو تمكين مبادرات الاستدامة البيئية، وبالتالي، يميل إلى إحداث تأثير إيجابي وغير مباشر. ووفقًا للمعهد المركزي الفيتنامي للبحوث الاقتصادية والإدارة، فإن المحاسبة البيئية هي نظام محاسبي يخصم استنزاف الموارد الطبيعية وتكلفة التدهور البيئي، ويُستخدم لتقييم جودة النمو الاقتصادي الفعلي (Majidah& Aryanty,2022:14). والمحاسبة الخضراء هي عملية تحديد وقياس نقدية لقيمة الأضرار البيئية التي تسببها منشأة معينة للبيئة المحيطة بها نتيجة عمليات التشغيل والتصنيع التي تمارسها أو نتيجة لقيامها بإنتاج سلع تضر بالبيئة عند استهلاكها(Rounaghi,2019:506)، فضلا عن تحديد وقياس الإيرادات البيئية التي قد تنتج عن بعض المخلفات الصناعية، والتي قد تستخدم في إنتاج منتج آخر، ومن ثم القيام بعملية المعالجة المحاسبية لقيمة تلك الأضرار والإيرادات والإبلاغ عنها في القوائم المالية(Yordanova–Dinova,2021:131).

وتعد المحاسبة الخضراء فرع من فروع المحاسبة التي تقوم بدمج التكاليف البيئية مع المحاسبة المالية عن طريق ادخال البيانات البيئية وتحليلها حسب النوع والوظيفة للحصول على النتائج المالية لعمليات الوحدة الاقتصادية (Ulupui et al.,2020:744)، وبما ان المحاسبة علم اجتماعي فالبد من تطورها لتواكب التغيرات والتوجهات الحديثة وبالتالي فقد ظهرت المحاسبة الخضراء كأحد أدوات الرقابة لتقييم أداء الأنشطة البيئية التي تقوم بها الوحدات الاقتصادية(Silaban& Sitorus,2025:766). وعرفها(Saputri& Andriani,2025:128) بانها فرع من فروع المحاسبة التي تهتم بقياس التكاليف البيئية للوحدة الاقتصادية والإفصاح عنها في النتائج النهائية كما تم تعريفها من بانها تسجيل التأثيرات التي تحدث نتيجة استخدام الموارد البيئية سواء كان بشكل إيجابي او بشكل سلبي(Tang,2020:839). وعرفها(Luo et al.,2025:3) بانها منهج لقياس وتوصيل المعلومات المرتبطة بالنشاط البيئي للقطاعات ذات التأثير إلى الجهات ذات الصلة بصورة تمكنهم من تقويم أدائها البيئي والرقابة عليها

ومما تقدم يمكن القول ان المحاسبة الخضراء تمثل اداة للقياس والتقرير عن معلومات الوحدة الاقتصادية ذات التأثير البيئي لتلبية احتياجات الأطراف المختلفة في المجتمع سواء داخل او خارج الوحدة الاقتصادية وبالشكل الذي يمكن من الرقابة وتقويم الأداء البيئي للوحدة الاقتصادية.

- اهمية المحاسبة الخضراء

تهدف المحاسبة الخضراء الى العديد من الأهداف الاتية(Dwianika et al.,2024:451؛ Ulupui et al.,2020:745):

- تحدد التكاليف والإيرادات البيئية خارج النظام المحاسبي التقليدي بشكل افضل.

- تطوير طرق تقييم الأداء والاتصالات البيئية داخليا وخارجيا بأساليب حديثة.

- تسعى الى الحد من الآثار السلبية للمحاسبة التقليدية على البيئة.

- تساهم في استدامة التنمية الاقتصادية لزيادة معرفة وفهم التفاعلات المتزايدة بين البيئة والاقتصاد.

- 5 .تقوم بأعداد قوائم وتقارير مالية عن الأنشطة والممارسات البيئية بشكل واضح وشفاف.

- تحدد الاتجاهات المهمة لتطوير البيئة واثار النشطة الاقتصادية القطاعية فهي بذلك توفر دعم للمسؤولين وتساهم في بلورة سياسيات التنمية المستدامة.

- توفر قاعدة معلوماتية لانطلاق العديد من مؤشرات التنمية المستدامة.

- ممارسات المحاسبة الخضراء

يمكن قياس متغير المحاسبة الخضراء من خلال عدة ابعاد هي (Ahmad et al.,2025):

- الافصاحات المحاسبية البيئية: وهي مجموعة المعلومات والتقارير التي تقدمها الشركات والمؤسسات عن تأثير أنشطتها الاقتصادية على البيئة، وكذلك عن المخاطر والفرص البيئية التي تؤثر على الأداء المالي والاقتصادي للمؤسسة(Dwianika et al.,2024:451). والهدف منها هو تعزيز الشفافية والحوكمة البيئية وتمكين المستخدمين من اتخاذ قرارات مستنيرة، مثل المستثمرين والزبائن والجهات التنظيمية(Ulupui et al.,2020:744).

- قياس الأداء البيئي: وهو مجموعة الأساليب والآليات التي تستخدمها المؤسسات لقياس وتقييم كيف تؤثر أنشطتها على البيئة، وكيف تتحسن هذه التأثيرات مع مرور الوقت(Ulupui et al.,2020:744). إذ يركز على تحويل البيانات البيئية إلى مؤشرات قابلة للقياس والتحليل والإدارة لاتخاذ قرارات تحسين الأداء البيئي والتقليل من المخاطر البيئية (Dwianika et al.,2024:451).

ثانيا: التعليم المحاسبي

- مفهوم التعليم المحاسبي

شهدت مهنة المحاسبة تطورات هائلة ليصبح نظاما معلوماتيا يسهم في الرقابة والتخطيط واتخاذ القرار، فضلا عن دوره الاجتماعي، إذ ينظر إليه كعلم يتطلب الأمر استخدام أسلوب التفكير والبحث والكفاءة في إدارة الظواهر ضمن مجاله (Wolcott& Sargent,2021:2)، وذلك يحتم على التعليم المحاسبي توفير كوادر مؤهلة علميا وعمليا تلبي احتياجات السوق قادرة على مواكبة التطورات الاقتصادية والتكنولوجية التي تلبي متطلبات سوق العمل(Cao et al.,2024:22). ويعد مفهوم التعليم المحاسبي مفهوما مركبا وسوف يتم الحديث عن هذا المفهوم المركب دون التطرق للمفاهيم الجزئية له، حيث يمكن تعريف التعليم المحاسبي على أنه: عملية مقصودة تقوم بها الجهات المسؤولة والتي في مقدمتها الجامعات، وتقوم هذه العملية بتزويد المتعلم بالمعارف الأساسية واكسابه القدرات والمهارات التي تمكنه من ممارسة مهنة المحاسبة(Twyford et al.,2024:1759).

تظهر الحاجة الملحة للتعليم المحاسبي للوفاء باحتياجات المجتمع من المحاسبة التي يمكن من خلالها تهيئة الكوادر الأكاديمية والمهنية القادرة على سد احتياجات الطلب المتزايد على المحاسبة، وإن احتياجات هذا المجتمع متنوعة ومتعددة ويلزم ممن يقدمها أن يراعي الموضوعية والصدق والأمانة والنزاهة والشفافية عند تقديمه المعلومات المحاسبية للمستخدمين الداخليين والخارجيين على حد سواء(Theuri,2024:81). وتعد مخرجات النظام المحاسبي من أهم مدخلات القرارات الاستثمارية باعتبارها عاكسة للوضع المالي للمشروع بكل شفافية ووضوح ومبنية على أسس ومعايير محاسبية(Babalola et al.,2023:868)، وهذا يتطلب أن يكون هناك تكامل بين كل من مهنة المحاسبة والتعليم المحاسبي، ويجب أن يكون هناك تنسيق بين التعليم المحاسبي ومهنة المحاسبة حتى يستطيع كل واحد منهما تقديم المهمة المطلوبة منه بالشكل المناسب ويجب أن يكون لنظام التعليم المحاسبي أهداف واضحة ومخرجات تعليمية محددة تلبي احتياجات سوق العمل من المتخصصين في مجال ممارسة مهنة المحاسبة وفق متطلبات العصر الحالي (Dongoran et al.,2024:133).

ومما تقدم يمكن القول أن التعليم المحاسبي يتمثل في مجموعة من الكفاءات الفنية والمهنية، والأخلاق المهنية التي يتم اكتسابها من خلال تحديث للمناهج والخطط التعليمية وتزويد أعضاء هيئة التدريس بالوسائل التعليمية الحديثة، ومواكبة تطورات البيئة الاجتماعية والاقتصادية واحتياجات سوق العمل.

- اهمية التعليم المحاسبي

يحتل التعليم المحاسبي أهمية كبيرة، ويرجع ذلك لأهمية المحاسبة وما يمكن أن تقدمه من فوائد للمجتمع الذي تعمل ضمن نطاقه، وتتضح أهمية التعليم المحاسبي من خلال الجهود التي تبذل لتطوير العملية التعليمية من قبل العديد من المنظمات المهتمة بالمهنة أبرزها الاتحاد الدولي للمحاسبي (IFAC)، وذلك بما يصدر من معايير تعنى بالتعليم المحاسبي والتركيز على الأثر الذي يمكن أن يؤديه المحاسب المؤهل في تحقيق رسالة الاتحاد الدولي للمحاسبين(Apostolou et al.,2013:109)، فضلا عن أهمية التعليم المحاسبي وارتباطه بمهنة المحاسبة والمراجعة، حيث بعد التعليم المحاسبي أحد القضايا التي حظيت بالاهتمام في الفترة الأخيرة، إذ إن معايير التعليم المحاسبي تمثل إرشادات عامة تؤدي إلى توجيه وترشيد الممارسات التعليمية في مجال المحاسبة، ويقوم مجلس المعايير الدولية للتعليم المحاسبي بإصدار المعايير والهدف من ذلك الاتي(Apostolou et al.,2016:44):

- توحيد الأسس التعليمية والمنهجية التي تتبع من قبل المؤسسات التعليمية في مختلف الدول الأعضاء في الاتحاد الدولي للمحاسبين (IFAC) أو تسعى إلى الانضمام إليه.

- الإسهام في تعزيز نوعية المخرجات الذي يقود إلى تعزيز الثقة في خريجي البرامج المحاسبية عموما ومن ثم في مهنة المحاسبة على وجه الخصوص.

- ويمكن ذكر أهمية التعليم المحاسبي الجيد والفعال في النقاط الآتية (Thomas,2012:402):

- يسهم في إعداد وتأهيل الكوادر المحاسبية، عن طريق إمدادهم بالمعارف المحاسبية المختلفة.

- تزويد الكوادر المحاسبية العاملة في مختلف الوحدات الاقتصادية بأهم التطورات التي ترافق المهنة.

- تساعد برامج التعليم المحاسبي في الإيفاء بمتطلبات التنمية الاقتصادية، وتلبية احتياجات بيئة العمل

- يساعد في تحديد احتياجات الوحدات الاقتصادية من البرامج والدورات التدريبية ومعالجة المشاكل التي تواجهها هذه الوحدات.

- يسهم في تطوير مهنة المحاسبة عن طريق تطوير المناهج العلمية وفقا للمستجدات الحديثة.

- ابعاد التعليم المحاسبي

يمكن قياس متغير التعليم المحاسبي من خلال عدة ابعاد هي (Hamza,2024):

- التعليم المحاسبي الاكاديمي: التعليم المحاسبي الأكاديمي هو المسار التعليمي الذي يهدف إلى تزويد الطلاب بالمعرفة العلمية والمهارات العملية في مجال المحاسبة عبر برامج جامعية أو دراسات عليا(Al-Hattami et al.,2024:4). ويتضمن دمج المفاهيم النظرية الأساسية مع تطبيقات مهنية واقعية، بهدف إعداد خريجين قادرين على العمل بكفاءة في المحاسبة والمالية والقطاعات المرتبطة بها(Babalola et al.,2023:868).

- التعلم المحاسبي المهني: التعلم المحاسبي المهني هو مجموعة الأنشطة التعليمية والتدريبية المصممة لتطوير مهارات ومعرفة المحاسبين بما يلزمهم لممارسة المهنة بجودة وفعالية(Al-Hattami et al.,2024:4). ويركّز على تطبيق المفاهيم المحاسبية في سياقات مهنية واقعية، وتطوير الكفاءات المهنية والأخلاقية الضرورية للامتثال للمعايير والالتزامات التنظيمية(Babalola et al.,2023:868).

ثالثا: تخفيض التالف

- مفهوم تخفيض التالف

يشير مفهوم تخفيض التالف إلى الجهود والإجراءات التي تتخذها المنظمة لتقليل الخسائر والتلف في مواردها، منتجاتها أو عملياتها عبر سلسلة القيمة(Burke et al.,2018:549). يركز التخفيض على تقليل الهدر وتحسين الكفاءة وتقليل الفاقد في المواد والطاقة والوقت، بما يعزز الربحية والاستدامة والالتزام بالمعايير البيئية والاقتصادية (Aguirre& Almazán,2015:132). وعرفها(Sauni et al.,2013:945) بأنها مجموعة الإجراءات والجهود التي تهدف إلى تقليل الخسائر والفاقد في الموارد والمنتجات والعمليات عبر سلسلة القيمة . إذ يركّز على تقليل الهدر وتحسين الكفاءة وتقليل التلف الناتج عن العيوب أو الأخطاء أو الظروف غير الملائمة، بما يعزز الكفاءة التشغيلية والربحية والاستدامة(Akbari et al.,2022:612). واشار(Reynolds et al.,2019:9) الى انه نهج استباقي يهدف إلى تقليل كمية النفايات المُولَّدة في المقام الأول. ويتعلق الأمر بمنع التالف باستخدام مواد وطاقة وموارد أقل منذ البداية, وهذا يتناقض مع إدارة التالف ، التي تُركز على التعامل مع التالف والتخلص منه بعد إنتاجه.

ومما تقدم يمكن القول ان تخفيض التالف يمثل العملية التي تهدف إلى تقليل الفاقد أو الخسائر الناتجة عن الإنتاج أو العمليات التشغيلية، من خلال تحسين الكفاءة وتقليل الهدر، مما يسهم في تعزيز الربحية والاستدامة وتوفير الموارد، ويشمل ذلك اعتماد استراتيجيات مثل تحسين العمليات، وتطبيق تقنيات التصنيع الرشيق، وتدريب الموظفين على أفضل الممارسات، بالإضافة إلى استخدام التكنولوجيا الحديثة لتحليل البيانات وتحسين الأداء، مما يؤدي في النهاية إلى تحسين جودة المنتجات وتقليل التكاليف وزيادة رضا الزبائن.

- اهمية تخفيض التالف

تخفيض التالف يُعد أمرًا بالغ الأهمية في أي منظمة أو عملية إنتاجية، إذ يسهم في تحسين الكفاءة التشغيلية وزيادة الربحية من خلال تقليل الفاقد والهدر، مما يؤدي إلى استخدام أفضل للموارد المتاحة, وعليه يمكن تحديد أهمية تخفيض التالف من خلال الاتي:

- تقليل الهدر والفاقد يخفف من استهلاك الموارد ويزود العملية بإنتاجية أعلى باستخدام نفس المدخلات, فضلا عن تقليل وقت التعطل والتكاليف غير المخططة وتحسين التدفقات الإنتاجية (Aguirre& Almazán,2015:132).

- تعزيز الربحية والحد من التكاليف مما يحسن استخدام المعدات والموارد ويقلل تكاليف الصيانة والإصلاح (Sekito et al.,2013:88).

- التوافق مع المعايير والمسؤولية البيئية اذ يساهم في تقليل النفايات والتأثير البيئي، مما يساعد في الامتثال التنظيمي وتحقيق أهداف الاستدامة.

- فتح فرص لتكاليف منبعثة وضرائب أو حوافز مؤسسية مرتبطة بالكفاءة والنفايات (Leksic et al.,2020:3).

- تعزيز الاستدامة البيئية من خلال تقليل النفايات.

- تحسين الجودة وزيادة رضا الزبائن.

- تقديم منتجات أفضل وبأسعار تنافسية، مما يُعزز من قدرة الشركات على المنافسة في الأسواق، ويعكس التزامها بالتحسين المستمر والابتكار (Lopes et al.,2022:5473).

- ان تخفيض التالف يُعد استراتيجية حيوية تدعم النمو المستدام وتحقق قيمة مضافة للمؤسسات والمجتمعات (Aiguobarueghian et al.,2024:1710).

- ابعاد تخفيض التالف

يمكن قياس متغير تخفيض التالف من خلال عدة ابعاد هي (Leksic et al.,2020):

- الإنتاج الفائض: ويقصد بها الكمية من السلع أو المنتجات التي تُنتج فوق الطلب الفعلي أو المستهدف في نظام إنتاج معين, اي ما يتم إنتاجه زائد عن الحاجات التي يمكن بيعها أو استخدامها دون توليد مخزون غير مرغوب فيه أو تكاليف إضافية غير ضرورية(Garrone et al.,2014:132).

- النقل الفائض: وهو وجود قدر من حركة البضائع أو المواد أو الأشخاص خارج الاحتياج الفعلي أو المتوقع، ما يزيد من كلفة النقل ويؤثر سلباً في الكفاءة التشغيلية والبيئة والموارد(Hassan,2013:3). بعبارة أخرى، النقل الزائد هو كمية النقل الذي يفوق ما هو ضروري لإتمام العمليات التجارية أو الخدمات، سواء بسبب تخطيط غير دقيق، تغيّر في الطلب، أو سوء التنظيم اللوجستي(Llatas& Osmani,2016:320).

- الانتظار: الانتظار يعني الوقت الذي يقضيه الموارد (العمالة، الآلات، المواد، أو المعلومات) في حالة عدم الحركة أو عدم إضافة قيمة بسبب تأخير أو انتظار لمعلومة أو خطوة تشغيلية أخرى, ويحدث عندما تكون خطوة من سلسلة القيمة معطلة أو غير متزامنة مع بقية العمليات، فتبطئ التدفق وتؤدي إلى هدر في الوقت والموارد(Leksic et al.,2020:83).

- المعالجة الفائضة: الإجراءات والأنشطة التي تحول مدخلات إلى منتجات أو خدمات جاهزة، أي خطوة أو سلسلة من الخطوات التي تستلزمها تصنيع المنتج أو تقديم الخدمة(Llatas& Osmani,2016:320).

- المخزون الفائض: يعني وجود مخزون إضافي من منتجات أو مواد لا يحتاجها العمل حالياً أو مستقبلاً وفقاً لخطة الطلب، وتكون قيمته مالية أو تشغيلية غير مضافة, أي أن المخزون يفوق ما هو مطلوب لتلبية الطلب المتوقع، ما يؤدي إلى تبديد رأس المال المخزني وزيادة التكاليف(Leksic et al.,2020:83).

- الحركة الغير ضرورية: هي أي حركة إضافية للأفراد أو المعدات أو المواد لا تضيف قيمة للمنتج أو الخدمة وتكون نتيجة تخطيط غير فعال، ترتيب مواقع العمل غير الأمثل، أو إجراءات غير مُبرَّرة, تشمل حركات مثل النقل المتكرر لمسافات طويلة، التنقل بين مواقع متعددة بلا فائدة، أو الوصول إلى مواد من مواقع بعيدة بشكل غير مبرر(Leksic et al.,2020:83).

- الانتاج المعيب: هو السلع أو المواد التي تفشل في تلبية المواصفات أو المعايير المطلوبة وتُعتبر غير صالحة للاتخاذ أو البيع أو الاستخدام النهائي. هي منتجات لا تمر بنجاح من خلال عمليات التفتيش والجودة وتُلفظ خارج خط الإنتاج أو تُعاد إلى المراحل السابقة للإصلاح أو الاستبعاد(Llatas& Osmani,2016:320).

- الاستخدام غير الكافي لإمكانات الموظفين: يعني عدم توظيف أو استثمار كامل قدرات ومهارات وقدرات العاملين في المنظمة، سواء بسبب سوء التخطيط للمهام، نقص التدريب، قلة التفويض، أو عدم تخصيص الدور المناسب لكل موظف(Leksic et al.,2020:83). وبالتالي لا يحقق العاملون أقصى قيمة ممكنة لخط العمل أو الشركة، وتبقى قدراتهم الكامنة غير مستغلة بدرجة تضر بالكفاءة والإنتاجية والابتكار (Llatas& Osmani,2016:320).

المبحث الثالث: الجانب العملي

أولا: ترميز المتغيرات وتوصيفها

يفضل قبل البدء في إدخال البيانات وتحليلها، التعبير عنها بمجموعة من الرموز التي تعكسها، وذلك لخلق تصور واضح لدى القارئ حول المتغيرات المستخدمة في التحليل، وتسهيل فهم النتائج التي توصل إليها البحث. وعليه، يوضح الجدول (1) توصيف وترميز المتغيرات وأبعاد البحث المعنية بالتحليل.

الجدول (1) توصيف وترميز متغيرات وابعاد البحث

|

المتغيرات |

الابعاد |

الفقرات |

الرمز |

معامل الثبات |

المصدر |

||

|

ممارسات المحاسبة الخضراء |

الافصاحات المحاسبية البيئية |

2 |

GED |

GAP |

0.852 |

0.842 |

Ahmad et al.,2025 |

|

قياس الأداء البيئي |

2 |

GEP |

0.837 |

||||

|

التعليم المحاسبي |

التعليم المحاسبي الاكاديمي |

8 |

AAE |

AE |

0.835 |

0.873 |

Hamza,2024 |

|

التعلم المحاسبي المهني |

8 |

APE |

0.874 |

||||

|

تخفيض التالف |

الإنتاج الفائض |

3 |

DSP |

DR |

0.846 |

0.825 |

Leksic et al.,2020 |

|

النقل الفائض |

3 |

DET |

0.791 |

||||

|

الانتظار |

4 |

DWA |

0.827 |

||||

|

المعالجة الفائضة |

3 |

DEP |

0.669 |

||||

|

المخزون الفائض |

3 |

DRS |

0.870 |

||||

|

الحركة الغير ضرورية |

3 |

DEM |

0.912 |

||||

|

الانتاج المعيب |

3 |

DRP |

0.872 |

||||

|

الاستخدام غير الكافي لإمكانات الموظفين |

3 |

DIP |

0.907 |

||||

ثانيا: اختبار التوزيع الطبيعي وثبات أداة القياس

أظهرت نتائج الجدول (2) أن البيانات المتعلقة بالمتغيرات والأبعاد المستخدمة في التحليل تخضع لاختبار التوزيع الطبيعي (Kolmogorov-Smirnov)، حيث كانت القيمة المعنوية أعلى من (0.05). وهذا يتيح لنا الإجابة على التساؤل الأساسي المطروح سابقًا، بأن البيانات الداخلة في التحليل تتوافق مع شروط التوزيع الطبيعي. وبعبارة أخرى، نقول إنه يتم رفض الفرضية البديلة التي تفترض عدم وجود توزيع طبيعي، بينما تُقبل الفرضية الصفرية التي تؤكد وجود توزيع طبيعي.

تظهر النتائج في الجدول (2) أن أداة القياس، بصيغتها النهائية، تتميز بنسبة ثبات بلغت (0.964). وقد ساهم المتغير المستقل (ممارسات المحاسبة الخضراء) بنسبة ثبات قدرها (0.842)، بينما سجل المتغير التابع (تخفيض التالف) نسبة ثبات بلغت (0.825)، والوسيط (التعليم المحاسبي) نسبة ثبات مقدارها (0.873). وبالتالي، يمكن القول إن أداة القياس تتمتع بثبات عالي يخدم المصارف المدروسة ويحقق أهدافها المرجوة.

الجدول (2) التوزيع الطبيعي وثبات أداة القياس لابعاد ومتغيرات البحث

|

المتغيرات |

الابعاد |

Kolmogorov-Smirnov |

Sig. |

Cronbach’s Alpha |

|||

|

ممارسات المحاسبة الخضراء |

الافصاحات المحاسبية البيئية |

0.281 |

0.218 |

0.105 |

0.177 |

0.852 |

0.842 |

|

قياس الأداء البيئي |

0.289 |

0.179 |

0.837 |

||||

|

التعليم المحاسبي |

التعليم المحاسبي الاكاديمي |

0.210 |

0.196 |

0.158 |

0.152 |

0.835 |

0.873 |

|

التعلم المحاسبي المهني |

0.179 |

0.154 |

0.874 |

||||

|

تخفيض التالف |

الإنتاج الفائض |

0.264 |

0.131 |

0.121 |

0.118 |

0.846 |

0.825 |

|

النقل الفائض |

0.247 |

0.198 |

0.791 |

||||

|

الانتظار |

0.224 |

0.184 |

0.827 |

||||

|

المعالجة الفائضة |

0.203 |

0.144 |

0.669 |

||||

|

المخزون الفائض |

0.172 |

0.131 |

0.870 |

||||

|

الحركة الغير ضرورية |

0.158 |

0.135 |

0.912 |

||||

|

الانتاج المعيب |

0.203 |

0.163 |

0.872 |

||||

|

الاستخدام غير الكافي لإمكانات الموظفين |

0.137 |

0.116 |

0.907 |

||||

ثالثا: الوصف الاحصائي

توضح نتائج الجدول (3) ان الوسط الحسابي العام لمتغير ممارسات المحاسبة الخضراء GAP بلغ (3.57) وبواقع انحراف معياري مساوٍ لـ (0.73), وهذا جاء نتيجة اهتمام المحاسبين والمدققين الأكاديميين بتعزيز بُعد الافصاحات المحاسبية البيئية GED وهذا حقق متوسط حسابي قدره (3.69) وانحراف معياري قيمته (0.78), ما يعني أن هناك وعيًا أكبر بأهمية الإفصاحات البيئية, بينما جاء بُعد قياس الأداء البيئي GEP في المرتبة الأخيرة بواقع متوسط حسابي مقداره (3.45) وانحراف معياري مساوٍ لـ (0.73), وهذا يبين إلى أن هناك حاجة ملحة لتحسين هذا البُعد لزيادة فعالية الممارسات البيئية ، مما يشير إلى أن هناك اهتمامًا أكبر بممارسات المحاسبة الخضراء وبُعد الإفصاحات المحاسبية البيئية، بينما يُعاني بُعد قياس الأداء البيئي من ضعف في التطبيق. وبالتالي، يجب على المؤسسات التركيز على تحسين قياس الأداء البيئي لتعزيز الاستدامة وتحقيق الأهداف البيئية المرجوة.

بينت نتائج الجدول (3) ان الوسط الحسابي العام لمتغير التعليم المحاسبي AE بلغ (3.56) وبواقع انحراف معياري مساوٍ لـ (0.59), وهذا جاء نتيجة اهتمام المحاسبين والمدققين الأكاديميين بتعزيز بُعد التعلم المحاسبي المهني APE وهذا حقق متوسط حسابي قدره (3.59) وانحراف معياري قيمته (0.58), ما يبين وجود وعي بضرورة تحسين المهارات المهنية في مجال المحاسبة., بينما جاء بُعد التعليم المحاسبي الاكاديمي AAE في المرتبة الأخيرة بواقع متوسط حسابي مقداره (3.54) وانحراف معياري مساوٍ لـ (0.65), وهذا يبين أن هناك حاجة لتطوير المناهج الأكاديمية لتعزيز فعالية التعليم المحاسبي الأكاديمي، مما يشير إلى أن هناك اهتمامًا أكبر بتعزيز التعليم المحاسبي المهني مقارنة بالتعليم الأكاديمي، مما يبرز ضرورة تحسين المناهج الأكاديمية لتلبية احتياجات السوق وتحقيق مستوى أعلى من الكفاءة في مهارات المحاسبة.

تشير نتائج الجدول (3) ان الوسط الحسابي العام لمتغير تخفيض التالف بلغ (3.52) وبواقع انحراف معياري مساوٍ لـ (0.44), وهذا جاء نتيجة اهتمام المحاسبين والمدققين الأكاديميين بتعزيز بُعد النقل الفائض DET وهذا حقق متوسط حسابي قدره (3.83) وانحراف معياري قيمته (0.57), ما يعني ان هناك تركيزًا كبيرًا على تحسين كفاءة النقل وتقليل الفاقد, بينما جاء بُعد المعالجة الفائضة DEP في المرتبة الأخيرة بواقع متوسط حسابي مقداره (3.29) وانحراف معياري مساوٍ لـ (0.80), وهذا يبين أن هناك ضعفًا في الاهتمام أو الفعالية في هذا الجانب، مما يستدعي ضرورة تعزيز الجهود لتحسينه، مما يشير إلى أن التركيز الأكبر ينصب على تحسين النقل الفائض لتقليل التالف، بينما يُظهر بُعد المعالجة الفائضة ضعفًا في الأداء. لذا يتعين على المؤسسات تعزيز استراتيجيات المعالجة الفائضة لتحقيق تحسين شامل في كفاءة العمليات وتقليل الفاقد.

الجدول (3) الوصف الاحصائي للمتغيرات

|

No. |

Mean |

S.D |

No. |

Mean |

S.D |

No. |

Mean |

S.D |

No. |

Mean |

S.D |

|

GED1 |

3.77 |

0.83 |

AAE |

3.54 |

0.65 |

DET1 |

3.76 |

0.76 |

DRS3 |

3.25 |

0.80 |

|

GED2 |

3.59 |

0.77 |

APE1 |

3.47 |

0.81 |

DET2 |

3.76 |

0.72 |

DRS |

3.31 |

0.70 |

|

GED |

3.69 |

0.78 |

APE2 |

3.51 |

0.85 |

DET3 |

4.02 |

0.65 |

DEM1 |

3.35 |

0.85 |

|

GEP1 |

3.43 |

0.90 |

APE3 |

3.68 |

0.81 |

DET |

3.83 |

0.57 |

DEM2 |

3.49 |

0.89 |

|

GEP2 |

3.50 |

0.88 |

APE4 |

3.80 |

0.77 |

DWA1 |

3.79 |

0.74 |

DEM3 |

3.32 |

0.87 |

|

GEP |

3.45 |

0.88 |

APE5 |

3.73 |

0.78 |

DWA2 |

3.78 |

0.76 |

DEM |

3.39 |

0.65 |

|

GAP |

3.57 |

0.73 |

APE6 |

3.67 |

0.67 |

DWA3 |

3.92 |

0.68 |

DRP1 |

3.32 |

0.91 |

|

AAE1 |

3.54 |

0.86 |

APE7 |

3.49 |

0.91 |

DWA4 |

3.63 |

0.77 |

DRP2 |

3.48 |

0.90 |

|

AAE2 |

3.47 |

0.82 |

APE8 |

3.47 |

0.87 |

DWA |

3.77 |

0.56 |

DRP3 |

3.39 |

0.89 |

|

AAE3 |

3.33 |

0.81 |

APE |

3.59 |

0.58 |

DEP1 |

3.37 |

0.87 |

DRP |

3.41 |

0.82 |

|

AAE4 |

3.50 |

0.83 |

AE |

3.56 |

0.59 |

DEP2 |

3.28 |

0.87 |

DIP1 |

3.24 |

0.85 |

|

AAE5 |

3.61 |

0.72 |

DSP1 |

3.59 |

0.92 |

DEP3 |

3.26 |

0.94 |

DIP2 |

3.34 |

0.83 |

|

AAE6 |

3.77 |

0.74 |

DSP2 |

3.66 |

0.85 |

DEP |

3.29 |

0.80 |

DIP3 |

3.52 |

0.85 |

|

AAE7 |

3.52 |

0.80 |

DSP3 |

4.01 |

0.64 |

DRS1 |

3.31 |

0.89 |

DIP |

3.37 |

0.56 |

|

AAE8 |

3.53 |

0.82 |

DSP |

3.76 |

0.66 |

DRS2 |

3.39 |

0.85 |

DR |

3.52 |

0.44 |

سادسا: اختبار الفرضيات وتحليل المسار

H1: وجود علاقة ارتباط بين ممارسات المحاسبة الخضراء والتعليم المحاسبي.

تشير نتائج الجدول (4) ان وجود علاقة ارتباط بين ممارسات المحاسبة الخضراء والتعليم المحاسبي وقدرها (0.926) وعند مستوى معنوية (0.01), ما يعني ان زيادة متغير ممارسات المحاسبة الخضراء يؤدي الى زيادة التعليم المحاسبي بنفس المقدار. كما بينما تراوحت قوة الارتباط بين ابعاد هذه المتغيرات من (0.830) بين بُعد قياس الأداء البيئي GEP وبُعد التعلم المحاسبي المهني APE الى (0.882) بين بُعد الافصاحات المحاسبية البيئية GED وبُعد التعليم المحاسبي الاكاديمي AAE, ما يعني ان المحاسبين والمدققين الأكاديميين في الجامعة يحرصون على استثمار المحاسبة الخضراء في تحسين كفاءة استخدام الموارد من خلال تحليل البيانات المتعلقة بالاستهلاك, ما يعني انه يمكن للعاملين تطبيق هذه المفاهيم لتقليل الفاقد من المواد الخام والطاقة، مما يسهم في تحسين الأداء المالي والبيئي للجامعة.

الجدول (4) مصفوفة الارتباط بين ممارسات المحاسبة الخضراء والتعليم المحاسبي

|

GED |

GEP |

GAP |

AAE |

APE |

AE |

|

|

GED |

1 |

|||||

|

GEP |

.765** |

1 |

||||

|

GAP |

.836** |

.843** |

1 |

|||

|

AAE |

.882** |

.859** |

.926** |

1 |

||

|

APE |

.846** |

.830** |

.892** |

.928** |

1 |

|

|

AE |

.880** |

.861** |

.926** |

.983** |

.981** |

1 |

H2: وجود علاقة ارتباط بين ممارسات المحاسبة الخضراء وتخفيض التالف.

توضح نتائج الجدول (5) وجود علاقة ارتباط بين ممارسات المحاسبة الخضراء وتخفيض التالف وقدرها (0.617) وعند مستوى معنوية (0.01). كما بينما تراوحت قوة الارتباط بين ابعاد هذه المتغيرات من (0.300) بين بُعد قياس الأداء البيئي GEP وبُعد المعالجة الفائضة DEP الى (0.868) بين بُعد قياس الأداء البيئي GEP وبُعد الإنتاج الفائض DSP, ما يعني ان ممارسات المحاسبة الخضراء ترتبط بتخفيض التالف في العمليات الإنتاجية, وبالتالي يمكن للعاملين اكتساب مهارات جديدة تساعدهم على تطوير تقنيات وأساليب جديدة تقلل من التالف وتزيد من الإنتاجية.

الجدول (5) مصفوفة الارتباط بين ممارسات المحاسبة الخضراء وتخفيض التالف

|

GED |

GEP |

GAP |

DSP |

DET |

DWA |

DEP |

DRS |

DEM |

DRP |

DIP |

DR |

|

|

GED |

1 |

|||||||||||

|

GEP |

.765** |

1 |

||||||||||

|

GAP |

.936** |

.943** |

1 |

|||||||||

|

DSP |

.822** |

.868** |

.900** |

1 |

||||||||

|

DET |

.650** |

.567** |

.646** |

.747** |

1 |

|||||||

|

DWA |

.665** |

.556** |

.648** |

.732** |

.836** |

1 |

||||||

|

DEP |

.364** |

.300** |

.352** |

.376** |

.466** |

.549** |

1 |

|||||

|

DRS |

.397** |

.362** |

.403** |

.450** |

.541** |

.595** |

.806** |

1 |

||||

|

DEM |

.411** |

.358** |

.409** |

.466** |

.579** |

.632** |

.778** |

.866** |

1 |

|||

|

DRP |

.401** |

.326** |

.385** |

.458** |

.520** |

.576** |

.800** |

.839** |

.832** |

1 |

||

|

DIP |

.491** |

.443** |

.496** |

.533** |

.607** |

.686** |

.801** |

.872** |

.861** |

.827** |

1 |

|

|

DR |

.612** |

.550** |

.617** |

.693** |

.784** |

.830** |

.861** |

.916** |

.888** |

.900** |

.912** |

1 |

H3: وجود علاقة ارتباط بين التعليم المحاسبي وتخفيض التالف.

اسفرت نتائج الجدول (6) وجود علاقة ارتباط بين التعليم المحاسبي وتخفيض التالف وقدرها (0.686) وعند مستوى معنوية (0.01), كما بينما تراوحت قوة الارتباط بين ابعاد هذه المتغيرات من (0.378) بين بُعد التعليم المحاسبي الاكاديمي AAE وبُعد المعالجة الفائضة DEP الى (0.900) بين بُعد التعليم المحاسبي الاكاديمي AAE وبُعد الإنتاج الفائض DSP, ما يعني وجود اهتمام كافي من قبل المحاسبين والمدققين الأكاديميين عينة البحث تجاه استخدام ممارسات المحاسبة الخضراء في تقدير التكاليف البيئية المرتبطة بالعمليات الإنتاجية, فمن خلال التعليم المحاسبي، يمكن للعاملين التعرف على كيفية احتساب هذه التكاليف بشكل دقيق، مما يسهل اتخاذ قرارات مستدامة.

الجدول (6) مصفوفة الارتباط بين التعليم المحاسبي وتخفيض التالف

|

AAE |

APE |

AE |

DSP |

DET |

DWA |

DEP |

DRS |

DEM |

DRP |

DIP |

DR |

|

|

AAE |

1 |

|||||||||||

|

APE |

.828** |

1 |

||||||||||

|

AE |

.883** |

.881** |

1 |

|||||||||

|

DSP |

.900** |

.890** |

.911** |

1 |

||||||||

|

DET |

.670** |

.773** |

.734** |

.747** |

1 |

|||||||

|

DWA |

.683** |

.775** |

.741** |

.732** |

.836** |

1 |

||||||

|

DEP |

.378** |

.425** |

.408** |

.376** |

.466** |

.549** |

1 |

|||||

|

DRS |

.420** |

.474** |

.455** |

.450** |

.541** |

.595** |

.806** |

1 |

||||

|

DEM |

.423** |

.471** |

.455** |

.466** |

.579** |

.632** |

.778** |

.866** |

1 |

|||

|

DRP |

.419** |

.482** |

.458** |

.458** |

.520** |

.576** |

.800** |

.839** |

.832** |

1 |

||

|

DIP |

.502** |

.578** |

.549** |

.533** |

.607** |

.686** |

.801** |

.872** |

.861** |

.827** |

1 |

|

|

DR |

.640** |

.709** |

.686** |

.693** |

.784** |

.830** |

.861** |

.916** |

.888** |

.900** |

.912** |

1 |

H4: يوجد تأثير معنوي لممارسات المحاسبة الخضراء في التعليم المحاسبي.

تشير نتائج الجدول (7) الى وجود تأثير معنوي لممارسات المحاسبة الخضراء في التعليم المحاسبي, وهذا يبين ان زيادة ممارسات المحاسبة الخضراء بمقدار وحده واحدة يؤدي الى احداث تحسين مقداره (0.838) في التعليم المحاسبي, ويصاحب ذلك تحقيق خطأ معياري قيمته (0.092) وقيمة حرجة مساوية لـ (9.109),وهذا بدوره يساهم في تطوير إمكانيات العينة المعنية لتعزيز امكانياتهم تجاه متغير ممارسات المحاسبة الخضراء لتفسير ما مقداره (0.702) من مربع التباين الحاصل في التعليم المحاسبي, وهذا يبين تركيز المحاسبين والمدققين الأكاديميين عينة البحث على استخدام التعليم المحاسبي لتطوير استراتيجيات فعالة للحد من الفاقد, فمن خلال تطبيق مبادئ المحاسبة الخضراء، يمكنهم تحديد نقاط الضعف في العمليات الإنتاجية وتعديلها لتحسين الكفاءة.

H5: يوجد تأثير معنوي للتعليم المحاسبي في تخفيض التالف.

تبين نتائج الجدول (7) الى وجود تأثير معنوي قوي للتعليم المحاسبي في تخفيض التالف, وهذا يبين ان زيادة التعليم المحاسبي بمقدار وحده واحدة يؤدي الى احداث تحسين مقداره (0.772) في تخفيض التالف, ويصاحب ذلك تحقيق خطأ معياري قيمته (0.063) وقيمة حرجة مساوية لـ (12.254), وهذا بدوره يساهم في احداث تخفيض كبير في التالف والهدر في الموارد المستخدمة مما يدعم احداث تحسين تجاه متغير التعليم المحاسبي لتفسير ما مقداره (0.596) من مربع التباين الحاصل في تخفيض التالف, وهذا يبين ان المحاسبين والمدققين الأكاديميين عينة البحث يحرصون على تعزيز مقدراتها باستثمار امكانياتهم مما يؤدي الى تحسين الاستجابة السريعة للتغيرات البيئية, فمن خلال التعليم المحاسبي يتعلم العاملون كيفية مراقبة التغيرات البيئية والتكيف مع المعايير الجديدة، مما يقلل من المخاطر المرتبطة بالتالف.

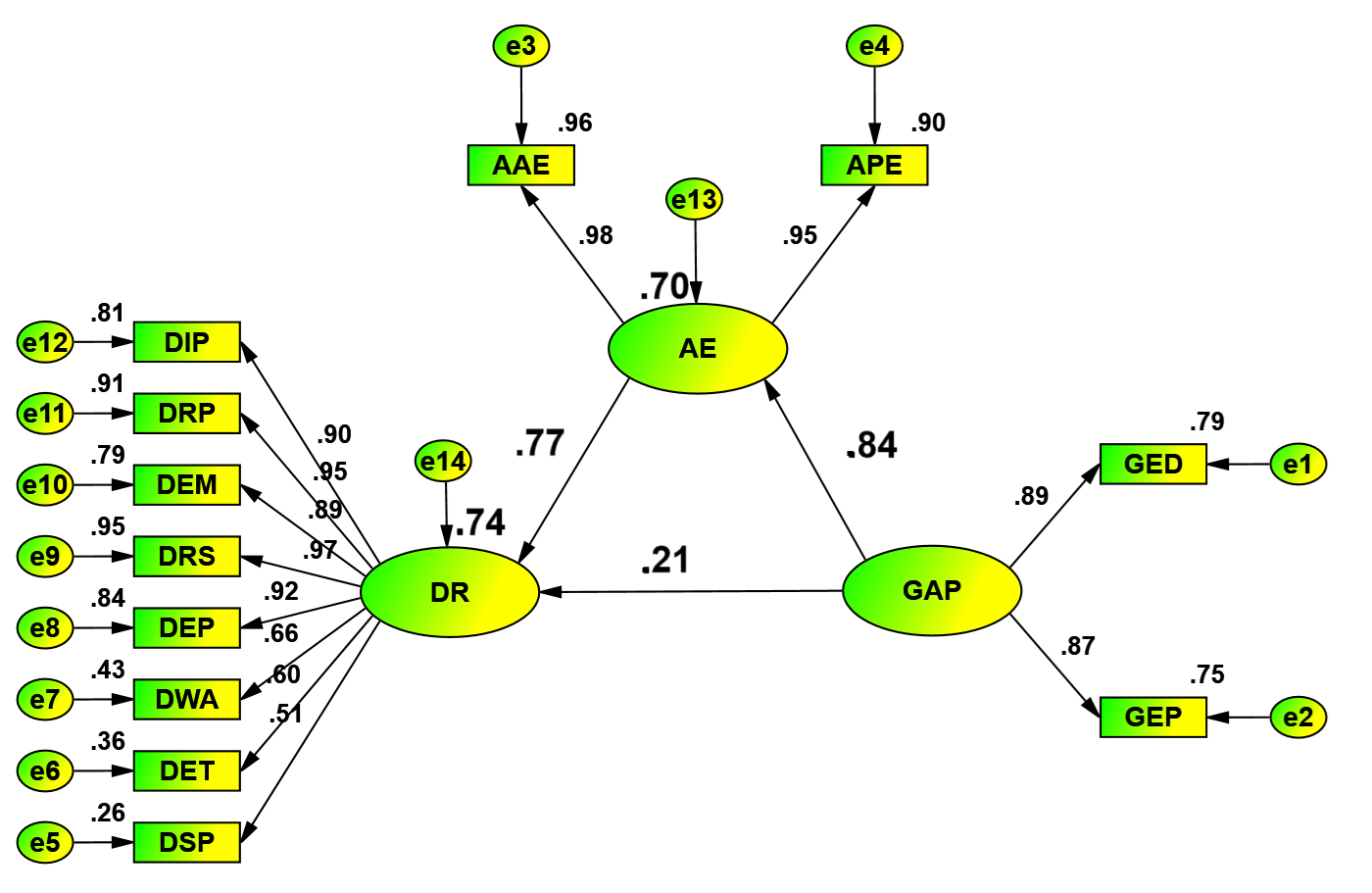

H6: يوجد تأثير معنوي لممارسات المحاسبة الخضراء في تخفيض التالف من خلال الدور الوسيط للتعليم المحاسبي.

يتضح من الجدول (7) وجود تأثير جزئي لممارسات المحاسبة الخضراء في تخفيض التالف من خلال الدور الوسيط للتعليم المحاسبي, وذلك لوجود تأثير مباشر ضعيف لممارسات المحاسبة الخضراء في تخفيض التالف وقدره (0.213) ما ساهم في تفسير بلغ (0.045) وهو تفسير ضعيف, ما قاد الدراسة الى استثمار التعليم المحاسبي كدور وسيط لتحسين هذه العلاقة, وهذا يقود الى القول ان زيادة ممارسات المحاسبة الخضراء بوجود التعليم المحاسبي تساهم في احداث تخفيض التالف وبمقدار (0.860), وبخطأ معياري قدره (0.067) وبقيمة حرجة مساوية لـ (12.836), وهذا يقود الى قبول الفرضية السابقة من خلال تحقيقها تأثير غير مباشر عالي مقارنة بالتأثير المباشر, ما اسفر الى مساهمة ممارسات المحاسبة الخضراء من خلال الدور الوسيط التعليم المحاسبي في تفسير (0.740) من مقدار التباين الحاصل في تخفيض التالف, اما القيمة المتبقية فانها تقع خارج حدود الدراسة, ما يعني وجود تأثير بين ممارسات المحاسبة الخضراء, وتخفيض التالف, والتعليم المحاسبي, اذ ان التعليم المحاسبي يساهم في تحسين العلاقة بين ممارسات المحاسبة الخضراء وتخفيض التالف من خلال استثماره كدور وسيط يعمل على تعزيز وبناء العلاقة بين هذه المتغيرات, ما يعني ان ممارسات المحاسبة الخضراء تساهم في تعزيز الوعي البيئي لدى المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية, فمن خلال التعليم والتدريب، يمكن للعاملين فهم أهمية الحفاظ على البيئة وتقليل التالف الناتج عن العمليات الإنتاجية، مما يعزز من التزامهم البيئي.

الشكل (2) تحليل المسار لتأثير ممارسات المحاسبة الخضراء في تخفيض التالف من خلال الدور الوسيط للتعليم المحاسبي

الجدول (7) نتائج تحليل المسار لتأثير ممارسات المحاسبة الخضراء في تخفيض التالف من خلال الدور الوسيط للتعليم المحاسبي

|

المسار |

الوزن المعياري |

الخطأ المعياري |

القيمة الحرجة |

معامل التفسير R2 |

الاحتمالية |

||||

|

GAP |

<— |

AE |

0.838 |

0.092 |

9.109 |

0.702 |

*** |

||

|

AE |

<— |

DR |

0.772 |

0.063 |

12.254 |

0.596 |

*** |

||

|

GAP |

<— |

DR |

0.213 |

0.103 |

2.068 |

0.045 |

*** |

||

|

GAP |

<— |

AE |

<— |

DR |

0.860 |

0.067 |

12.836 |

0.740 |

*** |

المبحث الرابع: الاستنتاجات والتوصيات

أولا: الاستنتاجات

- وجود ارتباط وتأثير بين ممارسات المحاسبة الخضراء, وتخفيض التالف, والتعليم المحاسبي, اذ ان التعليم المحاسبي يساهم في تحسين العلاقة بين ممارسات المحاسبة الخضراء وتخفيض التالف من خلال استثماره كدور وسيط يعمل على تعزيز وبناء العلاقة بين هذه المتغيرات, ما يعني ان ممارسات المحاسبة الخضراء تساهم في تعزيز الوعي البيئي لدى المحاسبين والمدققين الأكاديميين في جامعة الفرات الأوسط التقنية, فمن خلال التعليم والتدريب، يمكن للعاملين فهم أهمية الحفاظ على البيئة وتقليل التالف الناتج عن العمليات الإنتاجية، مما يعزز من التزامهم البيئي.

- يحرص المحاسبين والمدققين الأكاديميين في الجامعة على استثمار المحاسبة الخضراء في تحسين كفاءة استخدام الموارد من خلال تحليل البيانات المتعلقة بالاستهلاك, ما يعني انه يمكن للعاملين تطبيق هذه المفاهيم لتقليل الفاقد من المواد الخام والطاقة، مما يسهم في تحسين الأداء المالي والبيئي للجامعة.

- وجود اهتمام كافي من قبل المحاسبين والمدققين الأكاديميين عينة البحث تجاه استخدام ممارسات المحاسبة الخضراء في تقدير التكاليف البيئية المرتبطة بالعمليات الإنتاجية, فمن خلال التعليم المحاسبي، يمكن للعاملين التعرف على كيفية احتساب هذه التكاليف بشكل دقيق، مما يسهل اتخاذ قرارات مستدامة.

- يركز المحاسبين والمدققين الأكاديميين عينة البحث على استخدام التعليم المحاسبي لتطوير استراتيجيات فعالة للحد من الفاقد, فمن خلال تطبيق مبادئ المحاسبة الخضراء، يمكنهم تحديد نقاط الضعف في العمليات الإنتاجية وتعديلها لتحسين الكفاءة.

- بينت النتائج ان ممارسات المحاسبة الخضراء ترتبط بالابتكار في العمليات الإنتاجية, من خلال التعليم المحاسبي يمكن للعاملين اكتساب مهارات جديدة تساعدهم على تطوير تقنيات وأساليب جديدة تقلل من التالف وتزيد من الإنتاجية.

- يركز المحاسبين والمدققين الأكاديميين عينة البحث على استخدام ممارسات المحاسبة الخضراء في تعزيز الشفافية والمصداقية في تقارير الأداء البيئي, فمن خلال التعليم المحاسبي يمكن للعاملين تعلم كيفية تقديم معلومات دقيقة حول الأثر البيئي، مما يعزز الثقة بين أصحاب المصلحة.

- يحرص المحاسبين والمدققين الأكاديميين عينة البحث على تعزيز مقدراتها باستثمار ممارسات المحاسبة الخضراء مما يؤدي الى تحسين الاستجابة السريعة للتغيرات البيئية, فمن خلال التعليم المحاسبي يتعلم العاملون كيفية مراقبة التغيرات البيئية والتكيف مع المعايير الجديدة، مما يقلل من المخاطر المرتبطة بالتالف.

ثانيا: التوصيات

- ضرورة ان يركز المحاسبين والمدققين الأكاديميين عينة البحث على تطوير برامج تعليمية مخصصة تركز على المحاسبة الخضراء, ما يتطلب وضع اليات تساهم في رفع مستوى أدائهم وتشمل ورش عمل ومحاضرات لتعزيز فهم المحاسبين والمدققين الأكاديميين بأهمية تقليل التالف وتحسين أثر العمليات الإنتاجية على البيئة.

- ضرورة تركيز المعمل على توفير تدريبات مستمرة للعاملين في مجالات المحاسبة الخضراء والتقنيات الحديثة. مما يتطلب اليات لتحسين التدريب بشكل يمكن أن يشمل كيفية استخدام البرمجيات المتخصصة لتحليل البيانات البيئية وتقدير التكاليف المرتبطة بالتالف.

- يتعين على المعمل بناء نظام لتقييم الأداء البيئي يمكن من خلاله قياس التقدم في تطبيق ممارسات المحاسبة الخضراء, ويتطلب ذلك وضع مقاييس دقيقة لتحديد مستويات التالف ومراقبتها بشكل دوري.

- ضرورة تشجيع ثقافة الابتكار والاستدامة داخل المعمل, ما يتطلب اليات جديدة لتحفيز المحاسبين والمدققين الأكاديميين على اقتراح أفكار جديدة لتحسين العمليات وتقليل الفاقد، مما يعزز من روح المبادرة والابتكار.

- ينبغي على المعمل تعزيز الشراكات مع المؤسسات التعليمية لتوفير برامج تدريبية متخصصة في المحاسبة الخضراء, وهذا يتطلب اليات لتبادل المعرفة والخبرات وتعزيز مهارات المحاسبين والمدققين الأكاديميين بشكل فعّال.

- ينبغي تنفيذ استراتيجيات توعية بيئية تشمل جميع المحاسبين والمدققين الاكاديميين, ما يتطلب يمكن تنظيم حملات توعوية لتسليط الضوء على أهمية المحاسبة الخضراء وتأثيرها الإيجابي على البيئة، مما يعزز الالتزام الشخصي والعام.

- يتعين على المعمل تقييم تأثير البرامج التعليمية التي يتم تنفيذها بشكل دوري, وهذا يتطلب جمع البيانات وتحليلها لفهم مدى فعالية هذه البرامج في تحسين الأداء وتقليل التالف.

References

- Apostolou, B., Dorminey, J. W., Hassell, J. M., & Rebele, J. E. (2017). Accounting education literature review (2016). Journal of Accounting Education, 39, 1-31.

- Agshari, Z., & Rismawati, R. (2024). Application of Green Accounting Concepts through Accounting Education in Support of Green Economy. Application of Green Accounting Concepts through Accounting Education in Support of Green Economy, 34(3), 1-13.

- Aguirre, J. J., & Almazán, J. L. (2015). Damage potential reduction of optimally passive-controlled nonlinear structures. Engineering Structures, 89, 130-146.

- Ahmad, I., Abdullah, A., Khalik, A., & Putra, A. H. P. K. (2025). The Mediating Role of Green Accounting Management on Financial Performance: Integrated Stakeholder Theory and Natural Resource-Based View. International Journal of Energy Economics and Policy, 15(3), 245-261.

- Aiguobarueghian, I., Adanma, U. M., Ogunbiyi, E. O., & Solomon, N. O. (2024). Waste management and circular economy: A review of sustainable practices and economic benefits. World Journal of Advanced Research and Reviews, 22(2), 1708-1719.

- Akbari, B., Baghaei‐Yazdi, N., Bahmaie, M., & Mahdavi Abhari, F. (2022). The role of plant‐derived natural antioxidants in reduction of oxidative stress. BioFactors, 48(3), 611-633.

- Alawaed, H. M. A., Al-Kawaz, S. M. J., Abbas, A. A., & Alnasrawi, S. A. A. (2024). Modeling Effective Budgeting and Production For Sustainable Competitive Advantage: Evidence from Kufa Cement Factory, Iraq. Foundations of Management, 16(1), 295-310.

- Al-Hattami, H. M. (2024). What factors influence the intention to adopt blockchain technology in accounting education?. Humanities and Social Sciences Communications, 11(1), 1-11.

- Almansoori, L. H., Lafta, A. M., Matrud, S. N., Asghar, M. M., & Haiyan, H. (2021). Green Manufacturing and Its Impact on Environmental Sustainability: A Case Study in the Kufa Cement Plant. Review of International Geographical Education Online, 11(4), 107-116.

- Almasyhari, A. K., Rachmadani, W. S., & Priatnasari, Y. (2024). The Role of Environmental Accounting on Waste Management. Shirkah: Journal of Economics and Business, 9(2), 261-274.

- Apostolou, B., Dorminey, J. W., Hassell, J. M., & Watson, S. F. (2013). Accounting education literature review (2010–2012). Journal of Accounting Education, 31(2), 107-161.

- Babalola, F. I., Oriji, O., Oladayo, G. O., Abitoye, O., & Daraojimba, C. (2023). Integrating ethics and professionalism in accounting education for secondary school students. International Journal of Management & Entrepreneurship Research, 5(12), 863-878.

- Brooks, C., & Schopohl, L. (2020). Green accounting and finance: Advancing research on environmental disclosure, value impacts and management control systems. British Accounting Review, Forthcoming.

- Burke, M., Alampay Davis, W. M., & Diffenbaugh, N. S. (2018). Large potential reduction in economic damages under UN mitigation targets. Nature, 557(7706), 549-553.

- Cao, J., Kristanto, A. B., & Gu, Z. (2024). Evolution of research streams and future research directions in accounting education: quantitative systematic literature review. Issues in Accounting Education, 39(4), 19-53.

- Dhar, B. K., Sarkar, S. M., & Ayittey, F. K. (2022). Impact of social responsibility disclosure between implementation of green accounting and sustainable development: A study on heavily polluting companies in Bangladesh. Corporate social responsibility and environmental management, 29(1), 71-78.

- Dongoran, F. R., Khairani, S., & Fadhillah, L. (2024). Implications of Digital Library Transformation on the Learning Process of Accounting Education Students. Indonesian Journal of Education and Mathematical Science, 5(2), 130-136.

- Dwianika, A., Purwanto, E., Suyoto, Y. T., & Pitaloka, E. (2024). Bibliometrics analysis of green accounting research. International Journal of Energy Economics and Policy, 14(1), 349-358.

- Fakdawer, N. S. (2024). The role of accounting practices in advancing the agenda of green finance and impact investing. Advances in Applied Accounting Research, 2(2), 94-109.

- Farouk, S., Cherian, J., & Jacob, J. (2012). Green accounting and management for sustainable manufacturing in developing countries. International Journal of Business and Management, 7(20), 36.

- Garrone, P., Melacini, M., & Perego, A. (2014). Opening the black box of food waste reduction. Food policy, 46, 129-139.

- Gonzalez, C. C., & Peña-Vinces, J. (2023). A framework for a green accounting system-exploratory study in a developing country context, Colombia. Environment, Development and Sustainability, 25(9), 9517-9541.

- Hamza, M, (2024). The impact of accounting education on the auditing profession from the perspective of external auditors in Algeria. Afak Journal for Research and Studies, 7(1), 70-89.

- Hassan, M. K. (2013). Applying lean six sigma for waste reduction in a manufacturing environment. Available at SSRN 4920215.

- Kottara, C., Kavalieraki-Foka, D., Gonidakis, F., Asonitou, S., Zaridis, A., & Brinia, V. (2025). Sustainable development and blended learning in accounting education. International Journal of Education Economics and Development, 16(3), 301-315.

- Leksic, I.: Stefanie, N., & Veza, I. (2020).The impact of using different lean manufacturing tools on waste reduction. Advances in Production Engineering and Management ,Vol,(15),No,(1), 81-92.

- Llatas, C., & Osmani, M. (2016). Development and validation of a building design waste reduction model. Waste management, 56, 318-336.

- Lopes, J. M., Gomes, S., Pacheco, R., Monteiro, E., & Santos, C. (2022). Drivers of sustainable innovation strategies for increased competition among companies. Sustainability, 14(9), 5471.

- Luo, X., Zhang, N., & Wei, H. (2025). Research on performance evaluation model of enterprise green accounting based on AHP and fuzzy comprehensive evaluation. Journal of Computational Methods in Sciences and Engineering, 14727978251355778.

- Mahlomaholo, M. R., & Mahlomaholo, S. M. (2024). Creating Sustainable Posthuman Accounting Learning Environments: The Case for Green Accounting in South Africa. Research in Educational Policy and Management, 6(1), 90-101.

- Majidah, M., & Aryanty, N. (2022). Financial Performance: Environmental Performance, Green Accounting, Green Intellectual Capital, Green Product, & Risk Management. In International Conference on Industrial Engineering and Operations Management.

- Purnamawati, I. G. A. (2018). Green Accounting: A Management Strategy and Corporate Social Responsibility Implementation. International Journal of Community Service Learning, 2(3), 149-156.

- Reynolds, C., Goucher, L., Quested, T., Bromley, S., Gillick, S., Wells, V. K., … & Jackson, P. (2019). Consumption-stage food waste reduction interventions–What works and how to design better interventions. Food policy, 83, 7-27.

- Rounaghi, M. M. (2019). Economic analysis of using green accounting and environmental accounting to identify environmental costs and sustainability indicators. International Journal of Ethics and Systems, 35(4), 504-512.

- Saputri, A. K., & Andriani, S. (2025). Green Accounting Dalam Perspektif Global: Studi Bibliometrik Vosviewer Dan Literature Review. Jurnal Ilmiah Manajemen dan Akuntansi, 2(4), 140-150.

- Sauni, R., Uitti, J., Jauhiainen, M., Kreiss, K., Sigsgaard, T., & Verbeek, J. H. (2013). Remediating buildings damaged by dampness and mould for preventing or reducing respiratory tract symptoms, infections and asthma. Evidence‐Based Child Health: A Cochrane Review Journal, 8(3), 944-1000.

- Sekito, T., Prayogo, T. B., Dote, Y., Yoshitake, T., & Bagus, I. (2013). Influence of a community-based waste management system on people’s behavior and waste reduction. Resources, Conservation and Recycling, 72, 84-90.

- Sharma, U., & Stewart, B. (2022). Enhancing sustainability education in the accounting curriculum: an effective learning strategy. Pacific Accounting Review, 34(4), 614-633.

- Silaban, A., & Sitorus, S. A. (2025). Leveraging Renewable Energy and ESG for a Sustainable Future: The Mediating Role of Green Accounting in Carbon Emission Management and the Green Economy. International Journal of Energy Economics and Policy, 15(2), 766.

- Tang, H. (2020, January). Discussion on the problems and countermeasures of green accounting implementation in enterprises of China in new era. In 5th international conference on economics, management, law and education (EMLE 2019) (pp. 836-840). Atlantis Press.

- Theuri, P., Campbell, R., & Owens‐Jackson, L. (2024). A literature review of technology‐related research in accounting education: 2010–2020. Accounting Perspectives, 23(1), 79-114.

- Thomas, S. (2012). Ethics and accounting education. Issues in Accounting Education, 27(2), 399-418.

- Twyford, E. J., Musundwa, S., Tanima, F. A., & George, S. (2024). Bridging the gap: sustainable development goals as catalysts for change in accounting education and society. Meditari Accountancy Research, 32(5), 1758-1786.

- Ulupui, I. G. K. A., Murdayanti, Y., Marini, A., Purwohedi, U., Mardia, M., & Yanto, H. (2020). Green accounting, material flow cost accounting and environmental performance. Accounting, 6(5), 743-752.

- Wolcott, S. K., & Sargent, M. J. (2021). Critical thinking in accounting education: Status and call to action. Journal of Accounting Education, 56, 100731.

- Yordanova–Dinova, P. (2021). Green Accounting–Management Instrument Of The Enterpise’s Sustainability Development. knowledge-International Journal, 49(1), 127-131.

- Zik-Rullahi, A. A., & Jide, I. (2023). Green accounting: A fundamental pillar of corporate sustainability reporting. Journal of Accounting and Financial Management, 9(8), 59-72.