المراجعة المستمرة ودورها فى تقليل مخاطر التشغيل الإلكتروني (دراسة ميدانية على شركات التأمين بسوق الخرطوم للأوراق المالية)

إسماعيل خيرالله المليح أبو1، د. الصادق محمد آدم علي2، د. عبدالرحيم محجوب احمد3

1 طالب دكتوراة ، جامعة كردفان – السودان. بريد الكتروني: Ismailalmaleeh@gmail.com

2 كلية الإقتصاد والدراسات التجارية-جامعة كردفان_ السودان. بريد الكتروني: elsadigshubka@yahoo.com

3 كلية الاقتصاد والدراسات التجارية- جامعة كردفان-السودان. بريد الكتروني: Almahjoub333@gmail.com

CONTINUOUS AUDIT AND ITS ROLE IN REDUCING THE RISK OF ELECTRONIC OPERATION (A field study on insurance companies in Khartoum stock exchange)

Ismail Khairallah Al-Maleeh Abu1, Dr. Al-Sadiq Mohammed Adam Ali2, Dr. Abdulrahim Mahjoub Ahmed3

1 PhD Student, University of Kordofan, Sudan.

Email: Ismailalmaleeh@gmail.com.

2 Faculty of Economics and Commercial Studies, University of Kordofan, Sudan.

Email: elsadigshubka@yahoo.com.

3 Faculty of Economics and Commercial Studies, University of Kordofan, Sudan.

Email: Almahjoub333@gmail.com

DOI: https://doi.org/10.53796/hnsj65/25

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/65/25

المجلد (6) العدد (5). الصفحات: 354 - 371

تاريخ الاستقبال: 2025-04-07 | تاريخ القبول: 2025-04-15 | تاريخ النشر: 2025-05-01

المستخلص: هدفت الدراسة إلى التعرف على دور المراجعة المستمرة فى تقليل مخاطر التشغيل الإلكتروني. اتبعت الدراسة المنهج التاريخى والمنهج الاستنباطى والمنهج الاستقرائى والمنهج الوصفى التحليلى، توصلت الدراسة إلى النتائج التالية: توجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني.تساعد المراجعة المستمرة فى الكشف المبكر عن الاخطاء أو المخاطر المحتملة المرتبطة بأنظمة التشغيل الإلكتروني، كما اوصت الدراسة بعدد من التوصيات منها: ضرورة تعزيز فعالية المراجعة المستمرة وذلك يتطلب تكامل التكنولوجيا مع الممارسات المحاسبية التقليدية بالتركيز على الأدوات والأنظمة وتحقيق تعاون بين المراجعة المستمرة وتكنولوجيا المعلومات، ولضمان تقليل المخاطر التشغيل الإلكتروني ضرورة وضع وتحديث معايير واضحة للمراجعة المستمرة تشمل تقنيات المراجعة الحديثة والبرمجيات المتطورة مثل الذكاء الاصطناعى.

الكلمات المفتاحية: المراجعة المستمرة، التشغيل الإلكتروني، شركات التأمين.

Abstract: The study aimed to identify the role of continuous audit in reducing the risks of electronic operation.The deductive method, the inductive method, and the descriptive analytical method. The study reached the following results: There is a statistically significant relationship between continuous review and reducing electronic operating risks. Continuous review helps in early detection of errors or potential risks associated with electronic operating systems, as the study recommended. Several recommendations, including: It is necessary to enhance the effectiveness of continuous auditing. This requires the integration of technology with traditional accounting practices, focusing on tools and systems, and achieving cooperation between continuous auditing and information technology to ensure the reduction of operational risks. Clear standards for continuous auditing might be established and updated, including modern auditing techniques and advanced software such as artificial intelligence.

Keywords: Continuous audit, Electronic operation, Insurance companies.

مقدمة:

أدى التوسع فى استخدام الانترنت إلى قيام العديد من الشركات بنشر تقاريرها المالية الكترونياً ويعود ذلك إلى سعيها لكسب مساهمين جدد أو زيادة حجم مبيعاتها ،مما يودى إلى زيادة إيراداتها ، وقد ينتج عن ذلك حدوث العديد من المخاطر المتعلقة بالتشغيل الإلكتروني والمتعلقة بفقدان البيانات والهجمات الإلكترونية. الأمر الذي أدى إلى اهتمام الجهات المهنية الى تطوير الطرق والأساليب التي تمكنها من تقليل حدة هذه المخاطر. يعتبر تطبيق نظام المراجعة المستمرة أحد الحلول التى يمكن من خلالها الحد من مخاطر التشغيل الإلكتروني وذلك لتعزيز الثقة في الإفصاح الفوري للشركات عبر شبكة الانترنت.

المحور الاول: الإطار المنهجى والدراسات السابقة

اولا: الاطار المنهجى

مشكلة الدراسة :

تمثلت مشكلة الدراسة فى مخاطر التشغيل الإلكتروني و التقارير المالية المنشورة الكترونياً من خلال فقدان البيانات والهجمات الإلكترونية مع عدم قيام شركات التأمين السودانية بتطبيق نظام المراجعة المستمرة لتقليل المخاطر التشغيل الإلكتروني.

أهمية الدراسة:

تأني أهمية الدراسة من ناحيتين، علمية وعملية، تتمثل الأهمية العلمية فى أنها تلقى الضوء على الجانب النظرى والمفاهيمى للمراجعة المستمرة وبيان دورها فى تقليل مخاطر التشغيل الإلكتروني. كما تأتى أهمية الدراسة العلمية فى أنها تهتم بتقليل مخاطر التشغيل الإلكتروني والمساعدة فى توافر بيئة أعمال تتسم بالمصداقية والشفافية وزيادة فعالية الرقابة.

اهداف الدراسة:

هدفت الدراسة إلى تحقيق مايلى:

1- التعرف على المراجعة المستمرة ومخاطر التشغيل الإلكتروني

2-التعرف على دور المراجعة المستمرة فى تقليل مخاطر التشغيل الإلكتروني بشركات التأمين السودانية المدرجة بسوق الخرطوم للأوراق المالية.

فرضيات الدراسة:

تستند الدراسة إلى فرضيات الأتية:

الفرضية العدمية:لاتوجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني في شركات التأمين السودانية المدرجة بسوق الخرطوم للأوراق المالية.

الفرضية الأساسية:توجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني في شركات التأمين السودانية المدرجة بسوق الخرطوم للأوراق المالية.

منهجية الدراسة:

لتحقيق اهداف الدراسة تم اتباع المناهج التالية: المنهج التاريخى لتتبع الدراسات السابقة التى تمت فى مجال هذه الدراسة، المنهج الاستنباطى لصياغة فرضيات الدراسة، المنهج الاستقرائى لاختبار فرضيات الدراسة، المنهج الوصفى التحليلى: لتحليل البيانات الميدانية وتحليل نتائجها.

مصادر البيانات: تم استخدام الإستبانة كمصدر أولى، بالاضافة إلى الكتب والدوريات والرسائل الجامعية كمصادر ثانوية.

حدود الدراسة:

تتمثل حدود الدراسة فى الآتي:

1-الحدود المكانية: شركات التامين السودانية المدرجة في سوق الخرطوم للاوراق المالية.

2-الحدود الزمانية: 2020- 2024 م

ثانيا: الدراسات السابقة:

دراسة: طارق عبدالعظيم(2004):

هدفت الدراسة بشكل عام إلى دراسة مفهوم وإطار المراجعة المستمرة لأحد المجالات التى تمثل تطوراً فى المهنة وتلبي متطلبات ومستخدمي البيانات والمعلومات المحاسبية فى الوقت الراهن، اهتمت الدراسة فى تطبيق أنظمة المراجعة المباشرة والمستمرة لمنشأة الأعمال وأشارت إلى دراسة التطورات التكنولوجية الإقتصادية الهامة التى تحدث تغيرات جوهرية عن مهنة المحاسبة والمراجعة ، توصلت الدراسة إلى نتائج منها: أنه لا توجد فروق معنوية ذات دلالة إحصائية بشأن أهمية الأثار المترتبة على تطبيق أنظمة المراجعة المباشرة المستمرة على تدعيم قرارات المراجعة ، وكذلك لاتوجد مسؤولية لمراجع الحسابات حول نشر القوائم المالية على شبكة الانترنت.

دراسة : شادي إبراهيم (2006)

تمثلت مشكلة الدراسة فى أن تحسين المراجعة المستمرة لجودة المعلومات المنشورة، وان تتعامل بها المراجعة المستمرة مع المخاطر والتحديات التى تواجهها فى ظل بيئة تكنولوجيا المعلومات المتقدمة على مستويين رئيسيين هما مستوى النظام المنتج للمعلومات ومستوى شبكة الانترنت وهدفت الدراسة الى صياغة إطار فكرى لعملية المراجعة المستمرة فى ظل بيئة التقارير المعتمدة على شبكة الانترنت، توصلت الدراسة الى عدة نتائج أهمها: وجود فروق ذات دلالة إحصائية بين عينات فى الاتفاق حول دور المراجعة المستمرة في تقديم التأكيد الآلى للمعلومات الكترونياً، أوصت الدراسة بضرورة اهتمام مكاتب المراجعة بتفعيل المراجعة المستمرة فى تحسين جودة المعلومات المنشورة الكترونياً.

دراسة : صالح وياسر (2016)

تناولت الدراسة دور المراجعة المستمرة فى الحد من مخاطر التشغيل الإلكتروني للبيانات المالية، تمثلت مشكلة الدراسة فى إثارة التساؤل الرئيسي التالي: ما العلاقة بين المراجعة المستمرة والحد من مخاطر التشغيل الإلكتروني للبيانات المالية؟ . وهدفت الى دراسة وتحليل دور المراجعة المستمرة فى الحد من مخاطر التشغيل الإلكتروني للبيانات المالية، توصلت الدراسة إلى: أن مخاطر التشغيل الإلكتروني للبيانات المالية تعد واحد من مخاطر التي تواجه المصارف. أوصت الدراسة: على المصارف السودانية الاهتمام بتطبيق نظام المراجعة المستمرة للحد من المخاطر المختلفة التي تواجه عمليات التشغيل الإلكتروني للبيانات.

دراسة : مالك (2016)

تناولت الدراسة المراجعة المستمرة ودورها في الحد من مخاطر النشر الإلكتروني للتقارير المالية، تمثلت مشكلة الدراسة فى التعرف على إمكانية المصارف السودانية فى الحد من مخاطر نشر التقارير المالية الكترونيا، من خلال تطبيق نظام المراجعة المستمرة، هدفت الدراسة بشكل أساسي إلى التعرف على مستوى اهتمام المصارف السودانية بتطبيق نظام المراجعة المستمرة فى الواقع العملي، توصلت الدراسة إلى أن نتائج الدراسة الميدانية للمراجعة المستمرة أدت الى الحد من مخاطر خصوصية المعلومات المالية بالمصارف السودانية. وأوصت الدراسة بعدة توصيات أهمها ضرورة اهتمام المصارف السودانية بتوفير المقومات اللازمة لتطبيق نظام المراجعة المستمرة لضمان تقليل مخاطر نشر التقارير المالية الكترونيا.

دراسة:( Adesina&Olaley&Salomom 2016)

هدفت هذه الدراسة إلى دراسة مدى تحقيق الضمان والمراقبة وتقييم المخاطر من خلال المراجعة المستمرة لتحقيق إدارة فعالة وكفؤة وكشفت الدراسة أن تقييم النتائج المجمعة لعمليات المراقبة والمراجعة المستمرة، يجعل المراجين قادرين على تقديم ضمان مستمر بشأن فعالية الضوابط الداخلية وتهيئة البيئة المناسبة، يمكن للتدقيق المستمر أن يحقق كامل إمكاناته ويعزز فعالية الإدارة وكفاءتها. ويتحقق عائد تطبيق التدقيق المستمر من خلال تحسين نتائج المؤسسة، استنادًا إلى الكشف المبكر عن الأخطاء والاحتيال، وتهيئة بيئة رقابة داخلية أقوى على مستوى المؤسسة. وهذا بدوره يُسهم في تزويد الإدارة بمعلومات أسرع وأكثر موثوقية وفي الوقت المناسب لاتخاذ القرارات، بما يضمن أداءً فعالاً وكفؤًا لمهامها.

دراسة : الخير، (2016م)

تناولت الدراسة المراجعة المستمرة فى ظل التجارة الإلكترونية ودورها فى تحقيق جودة المعلومات المحاسبية، تمثلت مشكلة الدراسة فى إخفاق مهنة المراجعة والمحاسبة بسبب التقارير المالية المتدنية والاحتيال والتلاعب فى القوائم المالية على الشبكة الدولية للمعلومات أدى الى ضرورة إيجاد طرق جديدة لمراجعة معلومات ومعاملات التجارة الإلكترونية. هدفت الدراسة الى توضيح الدور الفعال الذي تلعبه المراجعة فى بيئة التجارة الإلكترونية فى تحقيق جودة المعلومات المحاسبية بالمؤسسة. توصلت الدراسة الى أن المراجعة المستمرة فى ظل التجارة الإلكترونية تساهم فى ملائمة وموثوقية المعلومات المحاسبية، أوصت الدراسة بضرورة تأهيل وتدريب مراجعي الحسابات فى مجالات تكنولوجيا المعلومات والمراجعة فى بيئة التجارة الإلكترونية للوفاء بالمتطلبات المهنية الجديدة المصاحبة.

دراسة: ندى (2017)

تمثلت مشكلة الدراسة فى الاستفهام عن أثر مخاطر نظم المعلومات المحاسبية الإلكترونية فى زيادة فرص الإحتيال فى المصارف السودانية ، وهدفت إلى تناول مخاطر نظم المعلومات المحاسبية الإلكترونية وأثرها فى زيادة فرص الإحتيال فى المصارف السودانية، وتوصلت إلى عدة نتائج أهمها وجد أن المصارف السودانية تعانى من مشكلة اشتراك العديد من الموظفين في نفس كلمة السر عند إدخال البيانات الأمر الذي يزيد من فرص الغش والاحتيال. أوصت بضرورة تحرى الدقة في عملية إدخال البيانات بالمصارف السودانية لتقليل من فرص الغش والإحتيال، لا بد من معالجة المخاطر المتعلقة بتشغيل البيانات بالمصارف السودانية التي تؤدي إلى سرقة البيانات الموجودة على الحاسب الالى.

دراسة: محمد محمود عبدالمجيد (2021)

هدفت هذه الدراسة الى تحديد الانعكاسات السلبية المترتبة على استخدام الحاسبات الشخصية فى منشأت الأعمال من منظور رقابى، وكذلك وضع إطار عام لنظام الرقابة الداخلية فى ظل الحاسبات الشخصية. وقد خلصت الدراسة الى أن هناك مخاطر عامة تحيط بالحاسبات الشخصية ومخاطر خاصة تؤثر على بيئة الحاسبات الشخصية، كما أن الإطار المقترح يضم مجموعتين من ضوابط الرقابة هما ضوابط عامة والتى تتمثل في مجموعة الاشتراطات التى يجب توفرها فى حالة حيازة واستخدام المنشأة للحاسبات الشخصية، وضوابط رقابية خاصة بالتطبيقات أى بكل مجالات نشاط الحاسب الشخصى.

دراسة: محمد حسن عبدالعظيم (2023)

هدفت هذه الدراسة الى تحديد مدى انعكاس فحص أوراق العمل الكترونياً كفاءة وفعالية المراجع، ومدى إعتماد منشآت المراجعة فى الواقع العملي على أوراق العمل الإلكترونية، وقد خلصت الدراسة الى أن كفاءة أداء المراجع من خلال فحص أوراق العمل الكترونياً أعلى من كفاءة أداء المراجع فى ظل الأسلوب التقليدى ، أن ما نسبته 67% من المشاركين فى الدراسة يفضلون التحول الى أوراق العمل الإلكترونية والفحص من خلال شبكات الاتصالات مع تحفظهم بضرورة اتخاذ مايلزم من إجراءات لحماية سرية أوراق العمل الإلكترونية.

دراسة: أمانى هاشم السيد (2024)

هدفت هذه الدراسة الى تحقيق منظومة الأمن الشامل لنظم المعلومات المحاسبية الإلكترونية وقد خلصت الدراسة الى تحديد خمس مجموعات من المخاطر التى تهدد شبكات نظم المعلومات المحاسبية وكذلك تحديد دور فريق المراجعة للتحقق من تنفيذ الإدارة لأجراءات وسياسات واستراتيجيات مواجهتها.

استنتج الباحثون من استعراض الدراسات السابقة أعلاه أن تكنلوجيا المعلومات لها تأثير إيجابى كبير على كفاءة الأعمال وعلى المراجعين بشكل خاص بالرغم من قصور تطبيقها فى الواقع وأيضاً ما يرتبط بها من مخاطر أمن نظم المعلومات كما تبين أن تلك الدراسات اهتمت بدور النظم المحاسبية ونظم المراجعة بصفة عامة والمراجعة المستمرة في تقليل المخاطر المرتبطة بمعلومات وبيانات التقارير المالية وأثر استخدام التكنولوجيا على هذه المعلومات ولكن دراسة الباحثين اهتمت بدور المراجعة المستمرة في تقليل مخاطر التشغيل الإلكتروني في شركات التأمين السودانية المدرجة في سوق الخرطوم للأوراق المالية وهذا ما لم تتناوله تلك الدراسات وتميزت به الدراسة الحالية.

المحور الثانى: الإطار النظرى للدراسة:

اولا: مفهوم المراجعة المستمرة:

تعرف المراجعة المستمرة بأنها عملية مراجعة الكترونية شاملة تمكن المراجعين من توفير أو تقديم درجة من الاطمئنان أو التأكيد حول المعلومات المستمرة بشكل آني أو بعد فترة وجيزة من الإفصاح عن تلك المعلومات .(عبدالوهاب 2013م ،ص 34)

وتعرف ايضاً بأنها عملية منظمة لتجميع الأدلة الإلكترونية للمراجعة كأساس معقول لإبداء رأى فني محايد بشأن مدى صدق التقارير والمعلومات المالية المعدة فى ظل نظام محاسبي فوري غير ورقي(أيمن2010م،ص،ص171-172).

كما يمكن تعريف المراجعة المستمرة بأنها هى المراجعة الفورية والمستمرة للنظم غير الورقية والتبادل الإلكتروني للبيانات ،وتساعد على تخفيض التكلفة من أداءالأعمال لمراجعة عن تمكين مراقب الحسابات من إختيار عينة كبيرة من المعاملات والبيانات بطريقة أكفأ وأسرع من أساليب المراجعة الأخرى ، وهى أفضل المداخل لتخطيط وتنفيذ مراجعة مستمرة (منى2012م،ص76).كما تم تعريف المراجعة المستمرة بأنها تعتبر مدخلاً بديلاً للمدخل التقليدي للمراجعة يأخذ فى الإعتبار آثار ثورة تكنولوجيا المعلومات والاتصالات على مهنة المحاسبة ، وتسعى إلى توفير تأكيد فوري على المعلومات والبيانات المالية المتاحة عبر مواقع الشركات .(صفاء2008م،ص،ص491-492). كما تعرف المراجعة المستمرة بأنها عملية نظامية لجمع أدلة المراجعة الإلكترونية كأساس ملائم لتقديم رأى فنى محايد عن عدالة عرض القوائم المالية المعدة فى ظل نظام محاسبي غير ورقى وفورى.(أبوزاهر2013م،ص56).ويرى البعض أن المراجعة المستمرة هي مماثلة مع التطور الهائل فى تكنولوجيا تشغيل البيانات والإفصاح عن المعلومات عبر الوسائل الإلكترونية ومواكبة التطورات فى البيئة الإلكترونية (عبدالوهاب،شحاته2004م،ص74).

ثانيا: اهداف المراجعة المستمرة:

تعتبر المراجعة المستمرة مدخلاً لتطوير الحسابات فى شكلها التقليدي ، فإن الهدف الأساسي من المراجعة المستمرة أن يبدي مراقب الحسابات رأياً فنياً محايداً يرى مدى صدق المعلومات والتقارير المالية المنتجة فى ظل نظام المعلومات المحاسبية الفورية غير الورقية ومنح الشركة ختم التصديق المستمر(يوسف2017،ص15).ومن أهم أهداف المراجعة المستمرة مايلي (يوسف2017م،ص29):

1.إضفاء الثقة على الإفصاح الفوري للشركات عبر شبكة الانترنت.

2.مساعدة أصحاب المصالح فى الشركات الخاصة والمساهمون وهيئة سوق المال وكافة زائري موقع الشركة فى ممارسة الرقابة المستمرة على الشركات.

3.تحديد مدى كفاءة وفعَالية نظم المحاسبة الفورية فى حماية الأصول.

4.الحفاظ على البيانات وإنتاج معلومات مالية صادقة يمكن الاعتماد عليها وموثوق فيها.

5.تحديد إجراءات التعامل مع التقارير المالية المنشورة عبر شبكة الانترنت.

ثالثا: مقومات المراجعة المستمرة:

أن مقومات عملية المراجعة المستمرة تتمثل فى : (نروأحمد2010م،ص319)

1-توفير بيئة أساسية لتكنولوجيا المعلومات للوصول الى البيانات وإمكانية استرجاعها مع اختلاف تنوع أشكال الملفات من خلال مواقع وشبكات معلومات مختلفة.

2-يجب أن يقوم المراجعون بتحديث وتحديد أساليب المراجعة التقليدية لمراجعة التغيرات التكنولوجية المتلاحقة وذلك بابتكار برامج ونماذج مراجعة جديدة هو إلمامهم التام بتكنولوجيا المعلومات وتطوراتها وإنعكاساتها على مهنة المحاسبة والمراجعة(عبدالله2002م،ص358)

3-ان يتوافر لدى المراجع درجة عالية من الكفاءة فى نظم المعلومات وتكنولوجيا المعلومات وأن يمتلك المراجع وسائل آمنة للحصول على أدلة الإثبات الضرورية التأكد من الشىء موضوع المراجعة.

يرى الباحثون ان مقومات المراجعة المستمرة تتمثل فى ان يقوم المراجعون بتحديث اساليب المراجعة التقليدية وإن يتوفر لدى المراجعين درجة عالية من الكفاءة.

رابعا: مراحل المراجعة المستمرة:

يمكن استعراض مراحل أو تسلسل المراجعة المستمرة فى الآتي: (جيهان2004م،ص421)

1-تحديث قاعدة البيانات بالمعاملات والأحداث الاقتصادية المختلفة بمجرد حدوثها.

2- المراجعة المستمرة للبيانات المحاسبية

3-إعداد قوائم مالية فورية

4-النشر المستمر للقوائم المالية والتى تتم مراجعتها بالصورة الفورية.

5-إكمال عملية المراجعة واصدار تقرير المراجعة.

خامسا: مفهوم التشغيل الإلكتروني:

يمثل نظام التشغيل الإلكتروني مجموعة الأجهزة والبرامج التي يتم استخدامها فى تخزين البيانات وتحويلها إلى معلومات وتخزين هذه المعلومات لحين استخدامها بواسطة المستخدمين فى اتخاذ القرارات ومزاولة الأنشطة. ويتكون نظام التشغيل الإلكتروني كما هو معروف من مجموعتين أساسيتين من العناصر هى الأجهزة أو العناصر المادية والبرامج. وتتمثل العناصر المادية فى مجموعة الأجهزة اللازمة لإدخال البيانات إلى الحاسوب وتشغيلها وتلقي المعلومات، وكذلك الأجهزة اللازمة لتخزين البيانات لحين تشغيلها وتخزين المعلومات لحين استخدامها، أما البرامج فتتمثل فى مجموعة الأوامر اللازمة لتشغيل الحاسوب وإجراء التطبيقات المختلفة على البيانات وتخزينها وعرضها وإخراجها(مصطفى2009م،ص4).أما مفهوم مراجعة نظم معالجة البيانات إلكترونياً يقصد بها عملية تطبيق أى نوع من الأنظمة بإستخدام تكنولوجيا المعلومات لمساعدة المراجع فى التخطيط والرقابة وتوثيق الاعمال(مصطفى2009م،ص5). أما التشغيل الإلكتروني للبيانات أيضاً تم تعريفه على أنه هو الذى يعتمد على الحاسب الآلى فى جميع مراحل عملية التشغيل للبيانات سوء عملية الإدخال أو فى مرحلة التشغيل أو فى مرحلة المخرجات(نادر2006م،ص175).

سادسا: مخاطر التشغيل الإلكتروني:

يترتب على استخدام تكنولوجيا المعلومات المعقدة على الحاسبات الآلية ظهور ما يسمى بجرائم الحاسبات ويقصد بها استخدام تكنولوجيا المعلومات بشكل مباشر أو غير مباشر فى القيام بالأنشطة أو التصرفات غير القانونية مثل السرقة وتحريف البيانات ، مما يؤدى الى الإضرار بالعاملين بالمنشأة والإدارة وبمستخدمي المعلومات وبالتالي وجود تأثيرات سلبية على مستوى الشركة وقد تتم تلك الجرائم من طرف العاملين بالمنشأة سواء الحاليين أو السابقين بهدف تحقيق مصالح خاصة بهم أو قد تتم بواسطة أفراد خارج المنشأة لديهم القدرة على إختراق نظام المعلومات بالمنشأة وقد يكون هذا الإختراق بسبب الرغبة فى إختراق سرية نظام المعلومات والاطلاع عليها والتأثير عليها أو بعض المغامرين الذين يقومون بأختراق نظام المعلومات من أجل التحدي بإختراق المنشآت وتعطيل أو تغير محتويات النظام أو تحريفات بياناته لأغراض التسلية ، وقد يكون هذا الإختراق بسبب الفيروسات التى تحدث أضرار مدمرة للحاسب وبرامجه، وتعد الفيروسات من أخطر التهديدات التى تواجه أمن وسلامة المعلومات بسبب تعدد أنواعها وظهور أنواع جديدة كل يوم مع سرعة إنتشارها عبر شبكة الأنترنت.(أيمن2011م،ص195).ويتم تعريفها على أنها برامج يتم تشغيلها وإلحاقها ضمن برامج النظام الأساسى دون علم مستخدمي النظام وتعمل تلك البرامج بصورة تلقائية لإحداث أضرار بالنظام لا يمكن عملياً القضاء على مخاطر الفيروسات ولكن يكن الحد من أثارها السلبية عن طريق عدم فتح أي ملف إلا إذا كان مستخدم النظام على علم بمصدره و[إستخدام برامج الكشف عن الفيروسات وتحديثها بإستمرار ولاشك ان وجود المخاطر السابقة التى تهدد أمن وسلامة المعلومات فى ظل بيئة تكنولوجيا المعلومات يترتب عليها إلحاق العديد من الخسائر المالية للشركة فعلى سبيل المثال فى حالة تمكن احد القراصنة من تعطيل نظام المعلومات المحاسبى لفترة معينة فإن ذلك سيؤدى الى عدم إمكانية ممارسة الشركة لنشاطها خاصة إذا كانت الشركة تعتمد فى تعاملاتها على التجارة الإلكترونية بالإضافة الى الخسائر الناتجة عن سرقة معلومات الشركة وإختراق سريتها.(محمد اسحق2010م،ص64)

سابعا: عيوب أو مشاكل التشغيل الإلكتروني:

تتمثل العيوب والمشاكل الناتجة عن التشغيل الإلكتروني في مايلى: (عبدالوهاب،شحاته2004م،ص200):

1-فى ظل نظم قواعد البيانات يتم تجميع كافة بيانات الشركة فى قاعدة بيانات واحدة يمكن الوصول اليها من خلال إتباع نظام كلمات السر وهذا يؤدى الى زيادة خطر حالات التلاعب وفيروسات الحاسوبات، حيث بمعرفة كلمة السر يمكن الوصول غير المصرح به لكافة بيانات الشركة.

2-إن نظم قواعد البيانات معقدة للغاية وبالتالى فإن تحقيق مزاياها يكون صعب جداً فى معظم الأحيان، فضلاً على أن زيادة تعقيد نظام قواعد البيانات يؤدي الى صعوبة فهمه وصعوبة فهم تدقيق بياناته وصعوبة الحصول على أدلة الإثبات المادية مما يزيد من فرصة إرتكاب جرائم الحواسيب التى يصعب تتبعها وإكتشافها.

3-تعقيد هيكل نظم قواعد البيانات، حيث يأخذ هذا الشكل شكل الشجرة أو الشبكة أو مزيجاً من الإثنين معاً أو هيكل علائقي وهذا يؤدى الى الصعوبة والتعقيد فى هذه الملفات وإدخال البيانات المرغوبة وإجراء الإختبارات الملائمة للتحقيق من السلامة هذا يعنى صعوبة الرقابة على هذه الملفات مما يجعل من الصعب منع جرائم الحاسبات أو إكتشافها.

4-فى ظل نظم قواعد البيانات قد يكون من الصعب للغاية إعادة بناء سجلات البيانات وذلك لأنه روعي فى إعداد قواعد البيانات عدم التكرار وهذا يعنى زيادة إحتمال فقد البيانات بالكامل فى حالة إصابة نظام قاعدة البيانات بعدوى الفيروسات.

5-يكون للأخطاء تأثير واسع المدى فى ظل استخدام نظم قواعد البيانات وذلك لوجود تكامل بين البيانات الموجودة بقاعدة البيانات ومن ثم فإن وقوع خطأ واحد قد يؤدى الى وقوع سلسلة من الأخطاء ممكن أن تستمر حتى تدمير قاعدة البيانات بأكملها.

6-يستخدم قاعدة البيانات العامة العديد من المستخدمين مما يشكك فى دقة البيانات وتزيد من فرصة إرتكاب جرائم الحاسبات التى يصعب الرقابة عليها وتحديد مرتكبيها.

فى ظل استخدام نظم قواعد البيانات الفورية القائمة على وسائل الإتصال عن بعد تزداد حدة جرائم التلاعب والفيروسات وذلك لأنها تجمع بين مشاكل كل من نظم قواعد البيانات، نظم شبكات الحاسبات، نظم التشغيل الفورى للبيانات.

7-أيضاً بعد تطور أنظمة الحاسوب وتطبيقاته أدى النقل الإلكتروني للبيانات الى شىء من القلق لدى مراقبي الحسابات وهو أن البيانات بإستخدام الحاسوب ستلغى مسار التدقيق، ورغم وجود الإمكانية التقنية لتصميم نظام معلومات لايترك أى مسار للتدقيق.

كذلك من عيوب التشغيل الإلكتروني وتكنولوجيا المعلومات مايلى: (شحاته2014م،ص40):

1- الاعتماد على نظم أو برامج تقوم بمعالجة البيانات بشكل غير دقيق أو تعالج بيانات غير دقيقة أو الاثنين معاً.

2-دخول أشخاص غير مصرح لهم، لتدمير البيانات أو تغييرها أو تسجيل معاملات غير موجودة أو غير دقيقة أو غير مصرح بها.

3- تغيير فى البيانات الرئيسية وفى النظام أو البرامج.

4- الفشل فى إجراء تغيرات جوهرية فى النظام أو البرامج.

5- الفقدان المحتمل للبيانات أو حذفها عن طريق الخطأ.

6- خطر إختفاء الدليل المادي الملموس والتحول الى استخدام الملفات الإلكترونية.

7- عيوب تتعلق بفيروسات الحاسب.

8-عيوب تتعلق بإرتكاب الغش وسهولة التلاعب.

لذلك نظاماً كهذا لن يكون عملياً أو غير مرغوباً فيه فوجود مسار تدقيق كافى هو أمر ضرورى، للسماح بإعادة بناء الملف فى حالة حدوث أخطاء فى إرسال ومعالجة البيانات عند حدوث خطأ فى الحاسوب.(يحى2014م،ص15)

المحور الثالث: الدراسة الميدانية:

أولا: مجتمع الدراسة

يقصد بمجتمع الدراسة بأنه جميع الأفراد والأشياء أو العناصر التي لها خصائص واحدة يمكن ملاحظتها. يتمثل مجتمع البحث فى شركات التأمين السودانية المدرجة بسوق الخرطوم للأوراق المالية.

ثانياً: عينة الدراسة

العينة هي مجموعة جزئية يتم اختيارها بطرق مختلفة من مجتمع البحث المراد دراسته شريطة أن تمثله تمثيلاً كاملاً، تكونت عينة الدراسة من (150) موظف من شركات التأمين المدرجة بسوق الخرطوم للأوراق المالية الذين تم اختيارهم بطريقة العينة العشوائية البسيطة.

ثالثاً: أداة الدراسة

اعتمدت هذه الدراسة الإستبانة كأداة رئيسية لجمع البيانات الأولية من مجتمع الدراسة.

حيث احتوت الإستبانة على قسمين رئيسين:

القسم الأول: يحتوي على البيانات الشخصية لأفراد عينة الدراسة حيث يشتمل هذا الجزء على:المؤهل العلمي، المسمى الوظيفي، المؤهل المهني، سنوات الخبرة.

القسم الثاني: يحتوي هذا القسم على عدد اثنتي عشرة عبارة مرتبطة بفرضية الدراسة، طلب من أفراد مجتمع الدراسة أن يحددوا استجاباتهم عن ما تصفه كل عبارة وفق مقياس ليكارت الخماسي المتدرج الذي يتكون من خمس مستويات (أوافق بشدة، أوافق، محايد، لا أوافق، لا أوافق بشدة) وتأخذ الأوزان (5، 4، 3، 2، 1) وفرضيات الدراسة هي:

الفرضية العدمية: لاتوجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني في شركات التأمين السودانية المدرجة بسوق الخرطوم للأوراق المالية.

الفرضية الأساسية:توجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني في شركات التأمين السودانية المدرجة بسوق الخرطوم للأوراق المالية.

رابعاً: الأساليب الإحصائية المستخدمة

للحصول على نتائج دقيقة قدر الإمكان تم استخدام برنامج التحليل الإحصائي (SPSS والذي يشير اختصاراً إلى الحزمة الإحصائية للعلوم الاجتماعية (Statistical Package for Social Sciences) ومن مميزاته أنه يساعد على إجراء التحليل الإحصائي للبيانات بسهولة وسرعة وهو من البرامج الشائعة التي تستخدم في تحليل البيانات المتعلقة بالأبحاث والدراسات الإنسانية لما يتمتع به من قدرات في معالجة البيانات وإن كان حجمها كبيرا ولتحقيق أهداف الدراسة تم أيضاً استخدام الأساليب الإحصائية الآتية:

التوزيع التكراري،النسب المئوية. الرسوم البيانية،معامل ألفا كرونباخ لصدق وثبات أداة الدراسة، اختبار Chi-Square،الوسط الحسابي، الانحراف المعياري ،المنوال ومقياس ليكارت الخماسي.

خامساً: ثبات وصدق أداة الدراسة

1/ الصدق الظاهري:

للتأكد من الصدق الظاهري للإستبانة عرض الباحثون الإستبانة في صورتها الأصلية على بعض المتخصصين في موضوع البحث بالحكم المباشر ، وقد اجمع المحكمون أن الإستبانة تقيس ما يراد قياسه.

2/ الثبات والصدق الإحصائي:

يقصد بثبات الاختبار أن يعطي المقياس نفس النتائج إذا ما استخدم أكثر من

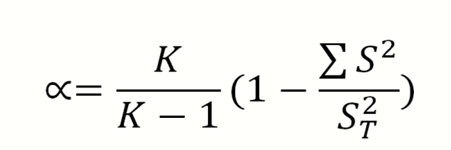

مرة واحدة تحت ظروف مماثلة، أما الصدق فهو مقياس يستخدم لمعرفة درجة صدق المبحوثين من خلال إجاباتهم على مقياس معين، ويحسب الصدق بطرق عديدة أسهلها كونه يمثل الجذر التربيعي لمعامل الثبات، وتتراوح قيمة كل من الصدق والثبات بين الصفر والواحد الصحيح، وقام الباحثون بإيجاد الصدق الذاتي لها إحصائياً باستخدام معادلة الصدق الذاتي وهي:

حيث:

α = قيمة معامل ألفا

K = عدد العناصر

S2= مجموع تباينات العناصر

S2T= تباين الدرجة الكلية

ويمكن توضيح الصدق العام وفق الجدول التالي:

جدول(1) الصدق والثبات لأداة الدراسة

|

الفرضيات |

عدد العبارات |

الثبات |

الصدق |

|

الفرضية الأساسية |

12 |

0.76 |

0.87 |

المصدر: إعداد الباحثون من الدراسة الميدانية 2024 م

من الجدول (1) يتضح أن معدل ألفا كرونباخ لقياس معدل الصدق والثبات لفرضية الدراسة أكبر من (50%) مما ينعكس ايجاباً على جودة الدراسة.

سادسا: الوصف الإحصائي للبيانات الشخصية

تتضمن البيانات الشخصية لأفراد عينة الدراسة، حيث يحتوي هذا الجزء على ،المؤهل العلمى، والتخصص العلمى، المسمى الوظيفى، المؤهل المهنى، وسنوات الخبرة. وذلك على النحو الآتي:

جدول (2) توزيع أفراد العينة حسب المؤهل العلمي

|

المؤهل العلمي |

التكرار |

النسبة |

|

دبلوم تقني |

12 |

8.0 |

|

بكالوريوس |

67 |

44.7 |

|

دبلوم فوق الجامعي |

34 |

22.6 |

|

ماجستير |

28 |

18.7 |

|

دكتوراه |

9 |

6.0 |

|

المجموع |

150 |

100.0 |

المصدر: اعداد الباحثون من الدراسة الميدانية 2024 م

يتضح من الجدول (2) أن نسبة مؤهل البكلاريوس بين أفراد العينة 44.7% تليها الدبلوم فوق الجامعي 22.6% ثم الماجستير بنسبة 18.7 والدبلوم التقني 8% والدكتوراة 6% وهذا يدل على إرتفاع مستوى المؤهل العلمي لأفراد العينة مما يزيد دقة معلومات المستهدفين.

جدول(3) توزيع أفراد العينة حسب التخصص العلمي

|

التخصص العلمي |

التكرار |

النسبة |

|

محاسبة وتمويل |

61 |

40.7 |

|

إدارة أعمال |

20 |

13.3 |

|

اقتصاد |

24 |

16.0 |

|

دراسات مالية ومصرفية |

16 |

10.7 |

|

تأمين |

16 |

10.7 |

|

نظم معلومات إدارية |

13 |

8.6 |

|

المجموع |

150 |

100.0 |

المصدر: اعداد الباحثون من الدراسة الميدانية 2024 م

يلاحظ من الجدول (3) أن أعلى نسبة للتخصص هي المحاسبة بنسبة 40.7% يليها تخصصي الإقتصاد وإدارة الأعمال بنسبة 16% و13.3%علي التوالي ثم 10.7% لكل من تخصصي الدراسات المصرفية والتأمين وأخيراً بنسبة 8.6% تخصص نظم المعلومات الإدارية وهذا يدل على تنوع تخصصات أفراد العينة كما أنه مؤشر لدقة المعلومات.

جدول(4) توزيع أفراد العينة حسب المسمى الوظيفي

|

المسمى الوظيفي |

التكرار |

النسبة |

|

مدير عام |

8 |

5.33 |

|

مدير مالي |

8 |

5.33 |

|

مراجع داخلي |

12 |

8 |

|

رئيس قسم |

30 |

20 |

|

محاسب |

62 |

41.34 |

|

مفتش |

30 |

20 |

|

المجموع |

150 |

100.0 |

المصدر: اعداد الباحثون من الدراسة الميدانية 2024 م

يبين الجدول (4) توزيع أفراد العينة حسب المسمى الوظيفي والذي يشمل المدير العام بنسبة 5.33%،ونفس النسبة المدير المالي، ونسبة 8% لوظيفة المراجع الداخلي ،ريئس قسم 20% ،وظيفة المحاسب كأعلى نسبة 41.34% وأخيراً مفتش بنسبة 20% وتشير هذه النسب إلى أهمية المعلومات التي يتم الحصول عليها من أفراد العينة في تحليل البيانات.

جدول(5)توزيع أفراد العينة حسب المؤهل المهني

|

المؤهل المهني |

التكرار |

النسبة |

|

زمالة المحاسبين السودانية |

9 |

6.0 |

|

زمالة المحاسبين العربية |

2 |

1.3 |

|

زمالة المحاسبين الأمريكية |

2 |

1.3 |

|

زمالة المحاسبين البريطانية |

1 |

.70 |

|

لا يوجد مؤهل مهني |

133 |

88.7 |

|

أخرى |

3 |

2.0 |

|

المجموع |

150 |

100.0 |

المصدر: اعداد الباحثون من الدراسة الميدانية 2024 م

يلاحظ من الجدول(5) إنخفاض نسبة حملة المؤهل المهني بين أفراد عينة الدراسة حيث بلغت نسبة الذين لايوجد لهم مؤهل مهني 88.7% وهذا نسبة كبيرة تدل على عدم الإهتمام بالمؤهل المهني وعليه نوصي بالإهتمام بهذا الأمر لدوره في زيادة جودة الأداء ودقة المعلومات .

جدول(6)توزيع أفراد العينة حسب الخبرة الوظيفية

|

سنوات الخبرة |

التكرار |

النسبة |

|

أقل من 5 سنة |

15 |

10.0 |

|

(5-10) سنة |

29 |

19.3 |

|

(10-15) سنة |

49 |

32.7 |

|

(15- 20) سنة |

32 |

21.3 |

|

20 سنة فأكثر |

25 |

16.7 |

|

المجموع |

150 |

100.0 |

المصدر: اعداد الباحثون من الدراسة الميدانية 2024 م

يتضح من الجدول (6) أن أعلى نسبة لسنوات الخبرة كانت 32.7% للمدى (10-15)سنة يليها بنسبة 21.3% للفترة 15-20سنة ثم بنسة 19.3% للخبرة 5-10سنوات ،يلي ذلك خبرة 20سنة فأكثر بنسة 16.7% وأخيراً الخبرة أقل من 5سنوات بنسة 10% وهذا يدل على إرتفاع معدل خبرة أفراد العينة ممايزيد من إمكانية الإعتماد على إجابات المبحوثين في تحليل بيانات الدراسة الميدانية.

سابعاً: تحليل عبارات فرضية الدراسة

لتحليل عبارات فرضية الدراسة تم استخدام التوزيع التكراري والنسب المئوية والأهمية النسبية لكل عبارة كمايلي:

تحليل عبارات فرضية الدراسة: توجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني في شركات السودانية المدرجة في سوق الخرطوم للأوراق المالية.

جدول(7)التوزيع التكراري والأهمية النسبية لعبارات الفرضية

|

نسب وتكرار العبارات |

||||||||

|

العبارة |

أوافق بشدة |

أوافق |

محايد |

لا أوافق |

لا أوافق بشدة |

الوزن النسبي |

الأهمية النسبية |

|

|

تعمل المراجعة المستمرة على تقليل حجم الانحرافات والاخطاء والتلاعب الى أقل حد ممكن. |

التكرار |

82 |

55 |

11 |

2 |

0 |

89.0 |

4 |

|

النسبة |

54.7 |

36.7 |

7.3 |

1.3 |

0.0 |

|||

|

تساهم المراجعة المستمرة في منع مخاطر الخصوصية واستخدام البيانات الشخصية بطرق غير مصرح بها او تسريبها. |

التكرار |

57 |

63 |

24 |

6 |

0 |

82.8 |

6 |

|

النسبة |

38.0 |

42.0 |

16.0 |

4.0 |

0.0 |

|||

|

تعمل المراجعة المستمرة في بيئة التشغيل الإلكتروني على تقليل تكلفة تشغيل البيانات واداء أعمال المراجعة. |

التكرار |

64 |

66 |

18 |

2 |

0 |

85.6 |

5 |

|

النسبة |

42.7 |

44.0 |

12.0 |

1.3 |

0.0 |

|||

|

تسهم المراجعة المستمرة في خفض حجم المخاطر من غش وتلاعب في عملياتها التشغيلية. |

التكرار |

90 |

59 |

1 |

0 |

0 |

91.8 |

2 |

|

النسبة |

60.0 |

39.3 |

0.7 |

0.0 |

0.0 |

|||

|

تعمل المراجعة المستمرة على تقصير دورة مراجعة الحسابات للكشف عن المخاطر في الوقت المناسب. |

التكرار |

52 |

45 |

34 |

19 |

0 |

77.4 |

9 |

|

النسبة |

34.7 |

30.0 |

22.7 |

12.7 |

0.0 |

|||

|

تعمل المراجعة المستمرة في ظل التشغيل الإلكتروني المستخدمين من الوصول الى المعلومات بصورة سريعة. |

التكرار |

45 |

59 |

38 |

8 |

0 |

78.8 |

8 |

|

النسبة |

30.0 |

39.3 |

25.3 |

5.3 |

0.0 |

|||

|

تساعد المراجعة المستمرة في بيئة التشغيل الإلكتروني المستخدمين من الوصول الى المعلومات القائمة على استخدام الحاسب الآلي. |

التكرار |

85 |

54 |

8 |

3 |

0 |

89.4 |

3 |

|

النسبة |

56.7 |

36.0 |

5.3 |

2.0 |

0.0 |

|||

|

تساهم المراجعة المستمرة في تقليل المخاطر التي تتعلق بالعاملين بنظم المعلومات القائمة على استخدام الحاسب الآلي. |

التكرار |

110 |

35 |

4 |

1 |

0 |

93.8 |

1 |

|

النسبة |

73.3 |

23.3 |

2.7 |

0.7 |

0.0 |

|||

|

تؤدي المراجعة المستمرة لتقليل المخاطر المتعلقة باختفاء السجلات المالية. |

التكرار |

81 |

57 |

11 |

1 |

0 |

89.0 |

4 |

|

النسبة |

54.0 |

38.0 |

7.3 |

0.7 |

0.0 |

|||

|

تجري المراجعة المستمرة فحوصات دورية لانظمة التشغيل والتطبيقات للتأكد من خلوها من الثغرات وتحديث البرمجيات |

التكرار |

85 |

49 |

15 |

1 |

0 |

89.0 |

4 |

|

النسبة |

56.7 |

32.7 |

10.0 |

0.7 |

0.0 |

|||

|

فهم وادارة مخاطر التشغيل الإلكتروني بشكل فعال أمر ضروري للحفاظ على سلامة الانظمة الإلكترونية وسلامة البيانات. |

التكرار |

86 |

48 |

16 |

0 |

0 |

89.4 |

3 |

|

النسبة |

57.3 |

32.0 |

10.7 |

0.0 |

0.0 |

|||

|

تساعد المراجعة المستمرة في منع الأخطاء البشرية من قبل المستخدمين والتي تؤدي الى مشاكل تشغيلية واجراءات غير مناسبة. |

التكرار |

64 |

44 |

26 |

14 |

2 |

80.6 |

7 |

|

النسبة |

42.7 |

29.3 |

17.3 |

9.3 |

1.3 |

|||

|

النتيجة |

التكرار |

901 |

634 |

206 |

57 |

2 |

||

|

النسبة |

50.1 |

35.2 |

11.4 |

3.2 |

0.1 |

|||

المصدر: اعداد الباحثون من الدراسة الميدانية 2024 م

الجدول(7) اعلاه يوضح ان غالبية افراد العينة موافقون بشدة على العبارة الاولى بنسبة (54.7)، و(42%) موافقون على العبارة الثانية وهم أيضاً الغالبية، (44%) موافقون على العبارة الثالثة ، (60%) موافقون بشدة على العبارة الرابعة، (34.7%) موافقون بشدة على العبارة الخامسة، (39.3%) موافقون على العبارة السادسة، (56.7) موافقون بشدة على العبارة السابعة، (%73.3) موافقون بشدة على العبارةالثامنة، (54%) موافقون بشدة على العبارة التاسعة، (56.7%) موافقون بشدة على العبارة العاشرة، (57.3%) موافقون بشدة على العبارة الحادية عشرة، (42.7) موافقون بشدة على العبارة الثانية عشرة.

كذلك أوضحت نتائج التحليل أن اعلى أهمية نسبية كان من نصيب العبارة (5، 8) وأقل أهمية نسبية كانت من النصيب العبارة (5).

ثامناً: إختبار فرضية الدراسة

لإختبار فرضية الدراسة اعتمدت الدراسة على الإحصاء الوصفي وإختبار مربع كاي لجميع عبارات الفرضية وذلك على النحو الموضح في الجدول (8) التالي:

تنص فرضية الدراسة الأساسية على أنه: توجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني في شركات السودانية المدرجة في سوق الخرطوم للأوراق المالية.

جدول(8)الإحصاء الوصفي واختبار Chi-Square للفرضية

|

رقم العبارات |

الإحصاء الوصفي |

اختبارChi-Square |

|||

|

المتوسط |

المنوال |

الإنحراف |

قيمة كاي |

sig |

|

|

1 |

4.45 |

5 |

0.691 |

113.307 |

0.000 |

|

2 |

4.14 |

4 |

0.828 |

58.800a |

0.000 |

|

3 |

4.28 |

4 |

0.725 |

84.133a |

0.000 |

|

4 |

4.59 |

5 |

0.506 |

81.640b |

0.000 |

|

5 |

3.87 |

5 |

1.034 |

16.560a |

0.001 |

|

6 |

3.94 |

4 |

0.876 |

37.040a |

0.000 |

|

7 |

4.47 |

5 |

0.692 |

122.373a |

0.000 |

|

8 |

4.69 |

5 |

0.555 |

205.787a |

0.000 |

|

9 |

4.45 |

5 |

0.661 |

114.853a |

0.000 |

|

10 |

4.45 |

5 |

0.728 |

112.720a |

0.000 |

|

11 |

4.47 |

5 |

0.682 |

49.120b |

0.000 |

|

12 |

4.03 |

5 |

1.049 |

80.267c |

0.000 |

|

النتيجة |

4.32 |

5 |

61.960d |

0.000 |

|

المصدر: اعداد الباحثون من الدراسة الميدانية 2024 م

الجدول (8) أعلاه يوضح أن المتوسط الحسابي للعبارات (1 ، 3، 4، 7، 8، 9، 10، 11) يتراوح بين (4.28- 4.59) مما يدل على أن غالبية افراد العينة موافقون بشدة على هذه العبارات، اما المتوسط الحسابي للعبارات (2، 5، 6، 12) يتراوح بين (3.87 – 4.03) مما يدل على موافقة غالبية أفراد العينة على هذه العبارات.

كذلك المتوسط الحسابي لجميع عبارات الفرضية اخذ القيمة (4.32)مما يشير أيضاً الى الموافقة بشدة على عبارات الفرضية الاولى حسب مقياس ليكارت الخماسي، أما المنوال اخذ القيمة (5) وهو القيمة التي رمز بها خيار (الموافقة بشدة).أما الانحراف المعياري فإن العبارة (5، 12) اخذتا قيما أكبر من واحد صحيح مما يدل على وجود تشتت في البيانات، مما تسبب في تناقض النتائج حيث تشير قيمة المتوسط الحسابي الى الموافقة بينما تشير قيمة المنوال الى الموافقة بشدة في نفس الآن.آخر عمود في هذا الجدول يوضح القيمة الاحتمالية لاختبار مربع كاي ، حيث أخذت جميع عبارات الفرضية قيماً احتمالية أقل من (0.05) مما يدل على صحة الفرضية الأساسية: “توجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني في شركات السودانية المدرجة في سوق الخرطوم للأوراق المالية “.ورفض الفرضية العدمية.

الخاتمة:

أولاً: التنائج

بناءً على الدراسة الميدانية توصلت الدراسة الى الآتي:

1 -توجد علاقة ذات دلالة إحصائية بين المراجعة المستمرة وتقليل مخاطر التشغيل الإلكتروني بشركات التأمين السودانية المدرجة بسوق الخرطوم للأوراق المالية.

2- تساهم المراجعة المستمرة في تقليل المخاطر التي تتعلق بالعاملين بنظم المعلومات القائمة على استخدام الحاسب الآلي.

3 – تساعد المراجعة المستمرة فى الكشف المبكر عن الأخطاء أو المخاطر المحتملة المرتبطة بانظمة التشغيل الإلكتروني،مع الاعتماد المتزايد على الأنظمة الرقمية فى معالجة البيانات المالية.

4- تساهم المراجعة المستمرة فى الكشف عن الثغرات الأمنية أو الأخطاء فى البرمجيات التى قد تؤدي إلى تأثيرات سلبية على التقارير المالية.

5-توفر المراجعة المستمرة إطاراً للكشف عن الثغرات الأمنية أو الاخطاء الكترونية والفشل التقنى.

6-تساعد المراجعة المستمرة فى تحسين الكفاءة التشغيلية للأنظمة المالية والكشف عن أوجه القصور والمناطق التى يمكن تحسينها مما يؤدى الى تقليل التكاليف وزيادة الانتاجية.

ثانياً: التوصيات

بناء على النتائج التى تم التوصل اليها أوصت الدراسة بالآتي:

1_ضرورة تعزيز فعالية المراجعة المستمرة وذلك يتطلب تكامل التكنولوجيا مع الممارسات المحاسبية التقليدية بالتركيز على الأدوات والانظمة وتحقيق تعاون بين المراجعة المستمرة وتكنولوجيا المعلومات لضمان تقليل المخاطر وتحقيق جودة التقارير

2- ضرورة وضع وتحديث معايير واضحة للمراجعة المستمرة تشمل تقنيات المراجعة الحديثة والبرمجيات المتطورة مثل الذكاء الإصطناعى.

3 -ضرورة تطبيق الأدوات والأنظمة الأمنية المتقدمة ضمن المراجعة المستمرة لحماية البيانات من المخاطر الإلكترونية وتشمل هذه الانظمة تشفير البيانات والكشف عن محاولات الإختراق.

4-ينبغى ان يكون هناك تعاون مستمر بين فرق المراجعة المستمرة وفرق تكنولوجيا المعلومات للتأكد من أن نظم التشغيل الإلكتروني امنة وفعالة وتتماشى مع متطلبات المالية.

5-ضرورة تدريب فرق المراجعة المستمرة على أحدث تقنيات الأنظمة المستخدمة فى العمليات المالية الإلكترونية لضمان قدرتهم على تحديد المخاطر بشكل دقيق.

6-من المهم تطبيق استراتيجيات لتحديد المخاطر قبل حدوثها مثل فحص الأنظمة التى قد تعرض البيانات أو العمليات لمخاطر محتملة.

المصادر والمراجع:

أولاً:المراجع باللغة العربية

1-أيمن محمد صبرى،(2010)،مراجعة الحسابات فى بيئة التجارة الإلكترونية،دار التعليم الجامعي،الأسكندرية،مصر.

2-جيهان الجمال عبدالمعز،(2014)،المراجعة فى البيئة الإلكترونية ،العين،دار الكتاب الجامعي،العين،الأمارات العربية المتحدة.

3-عبدالوهاب نصر على،(2003)، دراسة الآثار الإلكترونية عن نموذج الحسابات ، مجلة التجارة للبحوث العلمية،كلية التجارة،جامعة الإسكندرية العدد1،الإسكندرية، العدد1،مصر .

4-عبدالوهاب نصرى على ، وشحاته السيد شحاته،(2004)،مراجعة الحسابات فى بيئة الخصخصة وأسواق المال والتجارة الإلكترونية، الدار الجامعية،الإسكندرية،مصر.

5-منى مغربي محمد إبراهيم،(2012)،إطار محاسبى مقترح لتطوير الإفصاح الإلكتروني فى ضوء حوكمة تكنولوجيا المعلومات”دراسة تطبيقية على البيئة المصرية”،رسالة دكتوراة في المحاسبة،جامعة بنها،مصر.

6-نرو أحمد محمد، حسين أحمد عبيد،(2010)،دراسات متقدمة فى مراجعة الحسابات، الدار الجامعية،الإسكندرية،مصر.

7-يوسف على الزين محمد،(2017)،المراجعة المستمرة ودورها فى الحد من ممارسات المحاسبة الابداعية ومخاطر الإفصاح الإلكتروني للتقارير المالية،رسالة دكتوراة في المحاسبة، جامعة النيلين،كلية التجارة،الخرطوم،السودان.

8-صفاء محمد أحمد عمار،(2008)، إطار مقترح نظم المعلومات المحاسبية لزيادة فعالية التقارير المالية المتداولة عبر شبكة الاتصال الإلكترونية ،المجلة العلمية لقطاع كلية التجارة، جامعة الأزهر ، القاهرة،مصر.

9-عبدالله شعيل مشعان،(2002)،دراسة تحليلية لدور المراجع فى ظل نظم المعلومات المحاسبية الفورية،مجلة كلية التجارة والبحوث العلمية، جامعة الاسكندرية،المجلد39، العدد الاول،الإسكندرية،مصر.

10-أبو زاهر صونية،(2013)،المراجعة المستمرة لحوكمة الشركات فى ظل التجارة الإلكترونية،رسالة ماجستير في المحاسبة، كلية المعلومات الاقتصادية والتجارة وعلوم التشيد، جامعة محمد خيصر ، بسكرة،الجزائر.

11-عبدالوهاب نصر على،(2013)،الآثار الحتمية لنظم المعلومات المحاسبية الفورية على الدور التوكيدى لمراقبة الحسابات:خلاصة الدراسات السابقة وفرص البحث المستقبلية،مجلة الفكر المحاسبي،مجلد17،كلية التجارة،جامعة عين شمس،القاهرة،مصر.

12-مالك منزل محمد سبيل،(2016)،المراجعة المستمرة ودورها فى الحد من مخاطر التشغيل الإلكتروني للتقارير المالية،رسالة ماجستير فى المحاسبة غير منشورة،جامعة النيلين، كلية الدراسات العليا،الخرطوم،السودان.

13-محمد صالح مراد،(2012)،إطار مقترح فعالية المراجعة المستمرة للتقارير المالية المنشورة الكترونياً،رسالة ماجستير في المحاسبة، كلية التجارة ،جامعة عين شمس،القاهرة ،مصر.

14-الخير صالح السمانى محمد،(2016)،المراجعة المستمرة فى ظل التجارة الإلكترونية ودورها فى تحقيق جودة المعلومات المحاسبية، رسالة ماجستير فى المحاسبة غير منشورة، جامعة النيلين، كلية الدراسات العليا،الخرطوم،السودان.

15-شادى إبراهيم جوه،(2006)،دور المراجعة المستمرة فى تحسين جودة المعلومات المنشورة الكترونياً لخدمة متخذى القرارات،رسالة ماجستير فى المحاسبة والمراجعة ، جامعة عين شمس،القاهرة،مصر.

16-صالح حامد محمد على،ياسر تاج السر محمد،(2015)،دورالمراجعة المستمرة فى الحد من مخاطر التشغيل الإلكتروني للبيانات المالية،مجلة الاقتصاد والعلوم الإجتماعية، جامعة القران الكريم والعلوم الاسلامية،أم درمان ،السودان.

17-طارق عبدالعظيم يوسف الرشيدى،(2004)،تطوير أنظمة المراجعة المباشرة والمستمرة لدعم قرارات المراجعين فى ضوء متطلبات البيئة الإلكترونية المعاصرة،المجلة المصرية للدراسات التجارية،كلية التجارة،جامعة المنصورة،المنصورة،مصر.

18-مالك منزل محمد سبيل،(2016)،المراجعة المستمرة ودورها فى الحد من مخاطر التشغيل الإلكتروني للتقارير المالية،رسالة ماجستير فى المحاسبة غير منشورة،جامعة النيلين، كلية الدراسات العليا،الخرطوم،السودان.

19-ندى طه المهدى فضل الله،(2017)،مخاطر نظم المعلومات المحاسبية الإلكترونية وأثرها على زيادة فرص الاحتيال فى المصارف السودانية، رسالة ماجستير فى المحاسبة غير منشورة،جامعة النيلين، كلية الدراسات العليا،الخرطوم،السودان.

ثانياً: المراجع باللغة الإنجليزية:

– Adesina, Oluseyi Temitope, Olaleye Michael Olugbenga, Solomon Adeoluwa Zaccheaus(2016), ACHIEVEMENT OF ASSURANCE, MONITORING AND RISK ASSESSMENT THROUGH CONTINUOUS AUDITING FOR EFFECTIVE AND EFFICIENT MANAGEMENT, European Journal of Business, Economics and Accountancy, Vol. 4, No. 1, Progressive Academic Publishing, UK. www.idpublications.org