الدور الاستراتيجي للحوافز وآليات اتخاذ القرار في تحسين كفاءة الأداء الوظيفي: دراسة ميدانية على جامعتي كردفان والدلنج

مؤمن أحمد السنوسي1

1 استاذ مساعد كلية الدراسات التجارية- الجامعة التكنولوجية، السودان.

The Strategic Role of Incentives and Decision-Making Mechanisms in Improving Job Performance Efficiency: A Field Study at the Universities of Kordofan and Dilling

Moamen Ahmed Al-Senussi¹

¹ Assistant Professor, College of Business Studies, University of Technology, Sudan

DOI: https://doi.org/10.53796/hnsj76/17

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/76/17

المجلد (7) العدد (6). الصفحات: 279 - 302

تاريخ الاستقبال: 2026-05-10 | تاريخ القبول: 2026-05-15 | تاريخ النشر: 2026-06-01

المستخلص: هدفت الدراسة إلى التعرف على أثر تطبيق استراتيجيات السلوك التنظيمي بأبعاده (اتخاذ القرارات، الحوافز) على الأداء الوظيفي لدى العاملين في مؤسسات التعليم العالي الحكومية في السودان- دراسة تطبيقية على جامعتي كردفان والدلنج تمثلت مشكلة الدراسة في التدني الملحوظ في أداء المؤسسات ويعود الى ضعف أداء العاملين لعدم الاهتمام بدراسة محددات السلوك التنظيمي، وتتلخص المشكلة في التساؤلات التالية: ما درجة تطبيق استراتيجيات السلوك التنظيمي في مؤسسات التعليم العالي الحكومية بالسودان؟ ما مستوى الأداء الوظيفي لدى العاملين في مؤسسات التعليم العالي الحكومية بالسودان؟ ما اثر تطبيق مبادئ السلوك التنظيمي على الأداء الوظيفي لدى العاملين في مؤسسات التعليم العالي الحكومية بالسودان؟ افترضت الدراسة أن: استراتيجيات السلوك التنظيمي تؤثر على مستوى الأداء الوظيفي لدى العاملين بمؤسسات التعليم العالي الحكومي بالسودان، توثر استراتيجيات الحوافز على أداء العاملين في مؤسسات التعليم الحكومي بالسودان، تؤثر استراتيجيات اتخاذ القرار على أداء العاملين بمؤسسات التعليم العالي بالسودان. اتبعت الدراسة المنهج التاريخي، والاستنباطي، والاستقرائي، والمنهج التحليلي الإحصائي. واظهرت نتائج الدراسة الى أن تطبيق استراتيجيات السلوك التنظيمي في مؤسسات التعليم العالي الحكومي بالسودان عالي بناء على استجابة المشاركين. كما انه يوجد أثر ذو دلالة إحصائية لتطبيق استراتيجيات السلوك التنظيمي على مستوى الأداء الوظيفي لدى العاملين بمؤسسات التعليم العالي الحكومي بالسودان. ويوجد أثر ذو دلالة إحصائية (لاتخاذ القرارات، الحوافز) على الأداء الوظيفي لدى العاملين بمؤسسات التعليم العالي الحكومي بالسودان في حين يختفي تأثير الحوافز واتخاذ القرار على الأداء الوظيفي لدى العاملين بمؤسسات التعليم العالي الحكومي بالسودان. أوصت الدراسة في التوسع في تطبيق استراتيجيات السلوك التنظيمي الذي يساعد على فهم سلوك العاملين داخل المؤسسة وبالتالي نجاح المؤسسة وتحقيق اهدافها، ايضا الاهتمام والتوسع في مجال الحوافز والعمل على اشراك العاملين في اتخاذ القرارات.

الكلمات المفتاحية: السلوك التنظيمي، الأداء، التعليم العالي، جامعة كردفان، جامعة الدلنج.

Abstract: The study aimed to identify the impact of applying organizational behavior strategies, with their dimensions of decision-making and incentives, on the job performance of employees in public higher education institutions in Sudan, with an applied study on the Universities of Kordofan and Dilling. The problem of the study was represented in the noticeable decline in institutional performance, which is attributed to the weak performance of employees due to the lack of attention given to studying the determinants of organizational behavior. The problem can be summarized in the following questions: What is the degree of applying organizational behavior strategies in public higher education institutions in Sudan? What is the level of job performance among employees in public higher education institutions in Sudan? What is the impact of applying the principles of organizational behavior on the job performance of employees in public higher education institutions in Sudan? The study hypothesized that organizational behavior strategies affect the level of job performance among employees in public higher education institutions in Sudan; incentive strategies affect the performance of employees in public higher education institutions in Sudan; and decision-making strategies affect the performance of employees in higher education institutions in Sudan. The study adopted the historical, deductive, inductive, and statistical analytical approaches. The findings showed that the application of organizational behavior strategies in public higher education institutions in Sudan is high, based on the participants’ responses. The results also indicated that there is a statistically significant effect of applying organizational behavior strategies on the level of job performance among employees in public higher education institutions in Sudan. Furthermore, there is a statistically significant effect of decision-making and incentives on job performance among employees in public higher education institutions in Sudan, although the effect of incentives and decision-making on job performance among employees in these institutions disappears in some cases. The study recommended expanding the application of organizational behavior strategies, as they help in understanding employees’ behavior within the institution, thereby contributing to institutional success and the achievement of its objectives. It also recommended paying greater attention to incentives and expanding their use, as well as involving employees in decision-making processes.

Keywords: Organizational Behavior, Performance, Higher Education, University of Kordofan, University of Dilling.

1. مقدمة:

إن الإنسان هو العنصر الوحيد الذي لا يمكن السيطرة على سلوكه، بل يمكن مراقبته وتوجيهه. يعود ذلك إلى تباين الأنماط السلوكية للأفراد والجماعات وفقا لمقتضيات العمل التنظيمي والمتغيرات المؤثرة على أدائهم. لذا فإن الأنماط السلوكية لا تأخذ جانبا متجانسا داخل التنظيم أو خارجه (الحمدان وآخرون، 2025م).

يعتبر السلوك التنظيمي أحد المجالات الحيوية التي تساهم في فهم كيفية تفاعل الأفراد والجماعات داخل المنظمات. في عالم يتسم بالتغير المستمر والتحديات المتزايدة، يصبح من الضروري إدراك العوامل التي تؤثر على سلوك العاملين وكيفية توجيه هذا السلوك لتحقيق الأهداف التنظيمية.

ان المؤسسات في الوقت الحالي يتزايد اهتمامها بموضوع بيئة العمل التي يؤدي العاملون فيها اعمالهم ومهامهم الموكلة إليهم حيث اخذت هذ المؤسسات تدرك ان فهم بيئة العمل أصبح الاسلوب الامثل للتعرف على المؤشرات التي تؤثر مباشرة في سلوك العنصر البشري ودوافعه وادائه والوسيلة الرئيسية لتحسين الأداء الوظيفي وتطويره من اجل زيادة الكفاءة الانتاجية وذلك من خلال تلبية احتياجات العاملين النفسية والاجتماعية والمادية (بن سلطان، 2024م).

ان جوانب الاهتمام بالسلوك التنظيمي تظهر من خلال العلاقات القائمة بينه وبين المتغيرات التنظيمية الاخرى خاصة في مجال التعامل بين الفرد والبيئة التنظيمية بشكل عام والتي يجب ان يحددها محوران اساسيان يتمثل الاول في خصائص الفرد المرتبطة بالنظام المعرفي وخبرته وتعليمة وثقافته والثاني هو بيئة العمل الداخلية التي تصف الخصائص المميزة للمنظمة عن غيرها من المنظمات والتي لا بد وانها تختلف من منظمة لأخرى باختلاف الابعاد المحددة للسلوك التنظيمي ومن اشهرها الهيكل التنظيمي، نظم اجراءات العمل ،نظام الاتصالات ، النمط القيادي واسلوب اتخاذ القرارات ، طبيعة وظروف العمل ، وبيئة العمل الخارجية ، حيث ان كل هذه الابعاد تشكل الاطار العام الذي من خلاله تعمل كافة المنظمات وتخضع لتأثيراتها الاجتماعية والثقافية والاقتصادية والسياسية والقانونية والتكنولوجية (السكران، 2004م). ولان اهم عوامل نجاح المنظمة لتحقيق اهدافها يتوقف على مدى اهتمامها بأداء الموظفين والعاملين لديها حتى تضمن الاستقرار لها وذلك بالاعتماد على عدة ركائز لتحقيق السلوك التنظيمي المطلوب والذي ينعكس ايجابا على اداء المنظمة بصفة عامة والموظفين بصفة خاصة. يمثل الأداء الوظيفي انعكاس مدى نجاح الفرد او فشله في تحقيق الاهداف الخاصة بعمله لهذا اولت الدراسات اهتماما كبيرا بالأداء الوظيفي انعكاسا لمدى نجاح الفرد أو فشله في تحقيق الاهداف المتعلقة بعمله، ولذا فقد أولت مختلف الدراسات اهتماما كبيرا بالأداء الوظيفي لما له من أهمية داخل المنظمة، وهو بدوره يتأثر بعدة مفاهيم أخرى متداخلة مع المنظمة أبرزها السلوك التنظيمي بمختلف أبعاده (بن غالية نصر الدين، 2019م).

1.1 مشكلة الدراسة:

ما درجة تطبيق استراتيجيات السلوك التنظيمي في مؤسسات التعليم العالي الحكومية بالسودان؟ ما مستوى الأداء الوظيفي لدى العامين في مؤسسات التعليم العالي الحكومية بالسودان؟ ما أثر تطبيق مبادئ السلوك التنظيمي على الأداء الوظيفي لدى العاملين في مؤسسات التعليم العالي الحكومية بالسودان؟

2.1 فرضيات الدراسة:

- يؤثر تطبيق استراتيجيات السلوك التنظيمي بأبعاده (الحوافز – اتخاذ القرار) على مستوى الأداء الوظيفي بأبعاده (جودة الأداء – حجم الاداء) لدى العاملين بمؤسسات التعليم العالي الحكومية بالسودان.

- تؤثر استراتيجية الحوافز على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان.

- تؤثر استراتيجية اتخاذ القرار على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان.

1.3 أهداف البحث:

تهدف الدراسة الى التعرف على:

- درجة تطبيق استراتيجيات السلوك التنظيمي في مؤسسات التعليم العالي الحكومية بالسودان.

- مستوى الأداء الوظيفي لدى العامين في مؤسسات التعليم العالي الحكومية بالسودان.

- ثر تطبيق مبادئ السلوك التنظيمي على الأداء الوظيفي لدى العاملين في مؤسسات التعليم العالي الحكومية بالسودان

4.1 أهمية البحث:

الأهمية العلمية:

تسهم في تقديم إجابات على العديد من التساؤلات المتعلقة بالسلوك الفردي والجماعي داخل المنظمات. تساعد في التعرف على الأسباب وراء نجاح المنظمات وتحقيق أهدافها، مما يسهم في فهم هذه الأسرار، تتيح معرفة الأسباب الحقيقية لاختلاف الأفراد وردود أفعالهم تجاه المثيرات المختلفة. كما تساعد في التعرف على العوامل البيئية المؤثرة على سلوك الموظف وانتاجيته.

الأهمية العملية:

تتضح من خلال بيان أثر تطبيق استراتيجيات السلوك التنظيمي من خلال إجراءات ترتقي بالأداء الوظيفي وتمنع من حدوث التدني في أداء المؤسسات الذي يعود لضعف أداء العاملين لعدم الاهتمام بدراسة محددات السلوك التنظيمي.

5.1 منهجية الدراسة:

تعتمد هذه الدراسة على المنهج الوصفي التحليلي لملاءمته لطبيعة الظاهرة المدروسة، حيث يسعى لوصف واقع السلوك التنظيمي وتحليل أثره على الأداء الوظيفي. وقد استندت الدراسة إلى المنهج الاستنباطي في بناء الإطار النظري والفرضيات، والمنهج الاستقرائي في تحليل البيانات الميدانية للوصول إلى تعميمات علمية. اعتمدت الدراسة الاستبانة كأداة رئيسية لجمع البيانات، والتي تم تصميمها وفق مقياس ‘ليكرت’ الخماسي وتطويرها لتشمل أبعاد السلوك التنظيمي (اتخاذ القرار، الحوافز) ومؤشرات الأداء الوظيفي. ولضمان الرصانة العلمية، تم التحقق من الصدق الظاهري للأداة عبر عرضها على محكمين مختصين، واختبار الثبات الإحصائي باستخدام معامل ‘ألفا كرونباخ’ الذي حقق قيمة اعتمادية عالية (0.827). أما مجتمع الدراسة فقد شمل الكادر الأكاديمي والإداري بجامعتي (كردفان والدلنج)، حيث جرت معالجة البيانات إحصائياً باستخدام برنامج (SPSS) عبر تطبيق اختبارات الانحدار الخطي البسيط والمتعدد، ومعاملات الارتباط، واختبارات القوة التفسيرية للنموذج، وذلك لضمان دقة الاستدلال العلمي حول العلاقة بين المتغيرات.”

6.1 حدود البحث:

الحدود البشرية: جميع العاملين في المستويات الإدارية والأكاديمية بجامعة كردفان وجامعة الدلنج.

الحدود الزمانية: 2024م-2025م.

الحدود المكانية: جامعة كردفان وجامعة الدلنج بالسودان.

الحدود الموضوعية: أثر استراتيجيات السلوك التنظيمي على الأداء الوظيفي.

7.1 الدراسات السابقة:

1-البشير، محمد عثمان (2022). أثر السلوك التنظيمي على فاعلية الأداء المؤسسي في الجامعات السودانية: دراسة حالة جامعة الخرطوم وجامعة النيلين. مجلة العلوم الإنسانية والاجتماعية، السودان.

مشكلة الدراسة: ركزت المشكلة على تذبذب مستوى فاعلية الأداء المؤسسي في ظل التحولات السياسية والاقتصادية التي شهدتها البلاد، وتساءلت عن مدى مساهمة المتغيرات السلوكية في استقرار هذا الأداء.

هدف الدراسة: قياس العلاقة بين أبعاد السلوك التنظيمي (الالتزام، العمل بروح الفريق، الرضا الوظيفي) والفاعلية الإدارية والأكاديمية في الجامعات الحكومية.

المنهجية: استخدمت المنهج الوصفي التحليلي، واعتمدت على عينة قصدية من أعضاء هيئة التدريس والموظفين الإداريين، وتم استخدام برنامج SPSS لتحليل الانحدار المتعدد.

أهم النتائج: وجود ارتباط قوي جداً بين الالتزام التنظيمي ورفع جودة المخرجات الأكاديمية. 2. أن العوامل السلوكية المعنوية (التقدير، الشفافية في القرار) تتفوق في تأثيرها على الأداء من الحوافز المادية المباشرة في أوقات الأزمات. التوصيات: ضرورة تبني نماذج إدارية مرنة تراعي الجوانب السيكولوجية للعاملين، وتفعيل نظم الحوافز المعنوية لتعويض الفجوات الاقتصادية وضمان استمرارية العطاء الوظيفي.

2- منصور، أحمد، والعتيبي، بندر (2021). دور الحوافز المادية والمعنوية في تحسين الأداء الوظيفي لأعضاء هيئة التدريس في ظل التحول الرقمي. المجلة العربية للإدارة، مجلد 41، عدد 2، ص ص 115-140.

مشكلة الدراسة: تبلورت في وجود فجوة بين متطلبات العمل الأكاديمي الرقمي الحديث وبين منظومة الحوافز التقليدية المعمول بها، مما أدى إلى تراجع دافعية الإنجاز لدى بعض أعضاء هيئة التدريس.

هدف الدراسة: قياس مدى فاعلية الحوافز (المادية والمعنوية) في تعزيز مستوى الأداء الأكاديمي والبحثي في البيئات التعليمية المعاصرة.

المنهجية: اعتمدت المنهج الوصفي التحليلي، واستخدمت الاستبانة كأداة لجمع البيانات من عينة عشوائية بسيطة، وتم التحليل عبر برنامج SPSS.

أهم النتائج: وجود أثر طردي ذو دلالة إحصائية للحوافز المعنوية (التقدير، المشاركة في القرار) يفوق أثر الحوافز المادية في استدامة الأداء خلال الأزمات أو التحولات المؤسسية.

التوصيات: ضرورة إعادة تصميم نظم الحوافز لتشمل مسارات معنوية مبتكرة، وربط التحفيز بمخرجات الأداء الرقمي والابتكاري.

3-عبد القادر، محمد (2022). السلوك التنظيمي وعلاقته بالتميز المؤسسي في الجامعات العربية: دراسة تحليلية. مجلة الدراسات التربوية والنفسية، جامعة السلطان قابوس، مجلد 16، عدد 1، ص ص 45-68.

مشكلة الدراسة: تمثلت في انخفاض مستوى التميز التنافسي لبعض الجامعات العربية نتيجة لضعف الممارسات السلوكية التنظيمية وغياب الرؤية الاستراتيجية في التعامل مع الموارد البشرية.

هدف الدراسة: استكشاف طبيعة العلاقة الارتباطية والسببية بين أبعاد السلوك التنظيمي (القيادة، الاتصال، اتخاذ القرار) وبين الوصول إلى التميز المؤسسي.

المنهجية: استخدمت المنهج التحليلي المقارن، مع الاعتماد على نمذجة المعادلات الهيكلية (SEM) لتحليل العلاقات المعقدة بين المتغيرات.

أهم النتائج: أن “اتخاذ القرار التشاركي” هو المتغير الأكثر تأثيراً في صياغة السلوك التنظيمي الداعم للتميز، وأن الثقافة التنظيمية تعمل كمتغير وسيط يقوي هذه العلاقة.

التوصيات: تبني نموذج القيادة التحويلية التي تدعم السلوكيات الإيجابية، والاستثمار في رأس المال الفكري كمدخل لتحقيق التميز الأكاديمي.

حسين وزملائه (2016م): “تعلم ثقافة المنظمة والاداء التنظيمي والابداع التنظيمي في مؤسسة عامة للتعليم العالي في ماليزيا”

تهدف الى التعرف على مستوى ثقافة المنظمة التعليمية وارتباطها بالأداء التنظيمي والابداع التنظيمي بين الأكاديميين في مؤسسات التعليم العالي في ماليزيا. وقد اتبعت هذه الدراسة المنهج الوصفي التحليلي. واستخدمت الاستبانة كأداة لجمع البيانات. حيث كان مجتمع الدراسة عبارة عن الأكاديميين في مؤسسة التعليم العالي في ماليزيا وبلغت العينة (40) مبحوثا. حيث وصلت الدراسة الى وجود روابط ايجابية مهمة بين جميع المتغيرات، والتوصل على التعلم المستمر ليكون اعلى علاقة بالأداء التنظيمي، ووجد ايضا ان تعلم الفريق والتعاون مرتبطان بقوة الابتكار التنظيمي.

5/ عبد الرحمن، صبا عمر عوض. (2019): إثر السلوك التنظيمي على جودة الأداء – دراسة حالة بنك البركة – الرئاسة الخرطوم، رسالة ماجستير

تناولت هذه الدراسة إثر السلوك التنظيمي على جودة الأداء – دراسة حالة بنك البركة، حيث هدفت الى توضيح منهج السلوك التنظيمي وأثره على التنظيمات المعاصرة في عملية الادارة وكفاءة العاملين. وقامت الباحثة باتباع المنهج الوصفي التحليلي واسلوب دراسة الحالة، واستخدمت الباحثة لجمع البيانات ادائي الاستبيان والمقابلة ، وقد بلغت عينة الدراسة (40) موظف من بنك البركة ، وتوصلت الباحثة لعدد من النتائج من اهمها بأن الحرص على اتباع معايير عادلة في عملية التحفيز يؤدي الى تفجير الطاقات الابداعية لدى العاملين وان نظام الحوافز المتعدد مادي ومعنوي يؤدي الى جودة الأداء وعملية اشراك العاملين في عملية التحفيز تؤدي الى تحقيق ولائهم التنظيمي ، ايضا وضع خطط استراتيجية لعملية التحفيز ضمن الاستراتيجية العامة اسهم في تطوير الأداء ، وبالإضافة الى ان نظام التدريب يؤدي الى رفع مستوى اداء العاملين واتباع الانظمة الحديثة في التعلم يؤدي الى سهولة تعلم العاملين وايضا الاعتماد على الافكار المتطورة يؤدي الى تطور ادائه . واوصت الباحثة بعدد من التوصيات اهمها: – على المؤسسة اتباع معايير انسانية مع العاملين يؤدي الى استقرارهم الوظيفي، كذلك اتباع الانماط القيادية الفعالة يؤدي الى رفع الروح المعنوية، ايضا وجود نظام حوافز معنوي ومادي يؤدي الى تطوير الاداء.

الفجوة البحثية:

على الرغم من ثراء الأدبيات الإدارية التي تناولت السلوك التنظيمي، إلا أن معظم هذه الدراسات ركزت على القطاعات الصناعية والتجارية في بيئات اقتصادية مستقرة. وتبرز الفجوة البحثية الحالية في جانبين رئيسيين:

الفجوة السياقية (Contextual Gap): ندرة الدراسات التي تناولت أثر استراتيجيات السلوك التنظيمي (تحديداً اتخاذ القرار والحوافز) داخل مؤسسات التعليم العالي في السودان، خاصة في ظل الظروف الاستثنائية والتحولات المؤسسية التي تمر بها البلاد، حيث تختلف طبيعة الدوافع والمؤثرات السلوكية في الأكاديمية عنها في القطاعات الأخرى.

الفجوة المفاهيمية (Conceptual Gap): تكتفي معظم الدراسات المحلية بوصف الظواهر السلوكية دون الربط المباشر والدقيق بين ‘الاستراتيجيات السلوكية الممنهجة’ وبين ‘مخرجات الأداء الوظيفي’ في بيئة تعليمية تعاني من محدودية الموارد، مما يجعل من الضروري فحص مدى فاعلية هذه الاستراتيجيات في تعزيز المرونة المؤسسية والأداء.” يمكن القول بان الدراسة الحالية تسعى لسدها في عدة جوانب جوهرية:

- الفجوة السياقية والزمنية: على الرغم من وفرة الدراسات التي تناولت السلوك التنظيمي، إلا أن معظمها أُجري في بيئات مستقرة اقتصادياً وإدارياً. وتفتقر المكتبة العربية، والسودانية على وجه الخصوص، إلى دراسات حديثة (2024-2025) تفحص أثر هذه الاستراتيجيات داخل الجامعات الحكومية في ظل الظروف الاستثنائية الراهنة التي يمر بها السودان، وما صاحبها من تحولات في الهياكل الإدارية واستبقاء الكفاءات.

- الفجوة المفاهيمية (التكاملية): ركزت الدراسات السابقة غالباً على أبعاد السلوك التنظيمي كمتغيرات مستقلة منفصلة، بينما تقدم هذه الدراسة رؤية تكاملية تربط بين “ديناميكية اتخاذ القرار” و”نظم الحوافز” كإطار استراتيجي موحد وأثره المباشر على “الأداء الوظيفي”، وهو ربط حيوي لم يتم استكشافه بعمق في بيئة التعليم العالي السوداني بظروفها الحالية.

- الفجوة التطبيقية: تبرز الحاجة الملحة لهذه الدراسة نظراً لخصوصية جامعتي (كردفان والدلنج)، حيث تُمثلان نموذجاً للمؤسسات التي تعمل في بيئات إقليمية تتطلب نمطاً خاصاً من السلوك التنظيمي لضمان استمرارية وجودة الأداء الأكاديمي والإداري، وهو ما لم تغطِه الدراسات التي ركزت غالباً على جامعات العاصمة أو القطاعات الخاصة

ختاما يمكن القول: “تناولت الدراسات العربية السياق الإقليمي، ركزت دراسة البشير (2022) على البيئة المحلية السودانية، حيث أكدت على تفوق الأثر السلوكي المعنوي في استقرار الأداء بالجامعات الحكومية، وهو ما يتقاطع مع توجه الدراسة الحالية في التركيز على جامعتي كردفان والدلنج.” الرغم من أهمية نتائج دراسة البشير (2022)، إلا أنها ركزت على جامعات العاصمة (الخرطوم والنيلين)، وتأتي الدراسة الحالية لتغطي فجوة مكانية بالتركيز على جامعات الولايات (كردفان والدلنج) التي تعمل في ظروف وتحديات لوجستية وسلوكية مختلفة تماماً.”

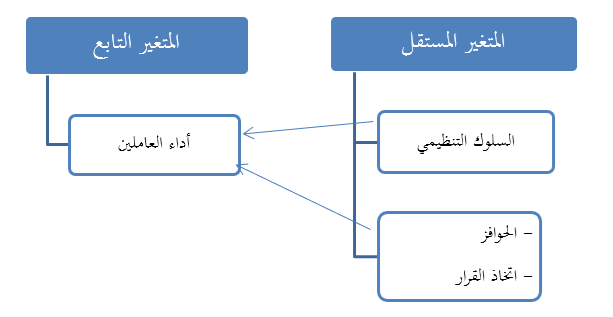

نموذج الدراسة:

2. المحور الأول: استراتيجيات السلوك التنظيمي:

1.2 مفهوم السلوك التنظيمي:

يعتبر السلوك التنظيمي من المجالات الحيوية التي تساهم في فهم كيفية تفاعل الأفراد والجماعات داخل المنظمات بمختلف أشكالها. إن دراسة هذا السلوك لا تقتصر فقط على الأبعاد الفردية، بل تشمل أيضا الأبعاد الجماعية والتنظيمية، مما يجعلها أداة أساسية لتحسين الأداء العام للمنظمات. (الحمدان وآخرون، 2025م). يطلق مفهوم السلوك التنظيمي على كل ما يصدره الفرد من حركه او كلام او انفعالات او مشاعر اذا صادفت هذه المثيرات في المنظمة التي يعمل بها سمي سلوكه الصادر بالسلوك التنظيمي.

2.2 استراتيجيات السلوك التنظيمي:

2-2-1 الحوافز

تعرف الحوافز انه المثير الخارجي الذي يشبع الحاجة والرغبة المتولدة لدى العامل او الفرد من ادائه لعمل معين. وقد عرفه (عبدالباري دره واخرون، 2010) على انه قوة خارجية تجذب الانسان اليها حتى يحصل عليها وذلك من خلال سلوك معين يسمح له بالوصول الى الحافز ويجعله مستحقا.

2-2-2 اتخاذ القرار

عرف فتيحة، (2016) انه عمل من اعمال الاختيار والتفضيل يتمكن المدير عن طريقه للتوصل الى ما يجب عمله في مواجهة موقف من مواقف العمل الذي يشرف عليه. ايضا عرف الباحث الزغول والزغول (2003) اتخاذ القرار انه عملية عقلية، واقعية، عميقه تنطوي بشكل اساسي على اختيار انسب البدائل المتاحة لحل مشكلة معينة. وعرفه (جارون، 2007) انه “عملية تفكير مركبة تهدف الى اختيار أفضل البدائل او الحلول المتاحة للفرد في موقف معين من اجل الوصول الى تحقيق الهدف المرجو. (بن سلطان، 2024م).

2-2-3 الاتصال

يعرف بانه عملية نقل المعلومات من شخص الى اخر ومفهوم الاتصال الفعال Effective Communication هو عملية ارسال الرسالة بطريقة مفهومه لدى المستقبل مطابقه الى حد بعيد لما يقصده المرسل. ان علماء النفس والادارة المهتمون بإكساب السلوك والتعلم يروا ان الاتصال هو وسيلة للتأثير اي ان الاتصال من وجهة نظرهم هو عبارة عن السلوك اللفظي او المكتوب الذي يستخدمه أحد الاطراف من اجل التأثير على الطرف الاخر. (العريفي منصور، 2013م).

2.3 أهداف السلوك التنظيمي:

تعتبر دراسة السلوك التنظيمي من المجالات الحيوية التي تسهم في فهم ديناميات العمل داخل المنظمات، حيث تهدف إلى استكشاف وتحليل سلوك الأفراد والجماعات لتعزيز الأداء وتحقيق الأهداف التنظيمية. وفي هذا السياق، يمكن تلخيص الأهداف الرئيسية لدراسة السلوك التنظيمي كما يلي:

.1التوضيح (التفسير:

يعتبر تفسير أسباب حدوث ظاهرة معينة من الأهداف الرئيسية لدراس السلوك التنظيمي. على سبيل المثال، قد يترك العاملون وظائفهم لأسباب متعددة، مثل عدم ملائمة الأجر أو الشعور بالملل الوظيفي. من خلال فهم هذه الأسباب، يمكن للمديرين اتخاذ الإجراءات اللازمة لتغيير هذا السلوك في المستقبل، مما يسهم في تحسين بيئة العمل وزيادة الاستبقاء.

2. التنبؤ:

يتنبأ المديرون بالنتائج والأحداث المستقبلية الناتجة عن اتخاذ القرارات أو التصرفات. يمكن للمدير أن يتوقع الاستجابة السلوكية للأفراد بناء على المعلومات المستمدة من علم السلوك التنظيمي. كما يمكن اختيار المدخل المناسب لتنفيذ التغيير المطلوب، مما يضمن تقليل مقاومة العاملين لهذا التغيير ويعزز من فاعلية التنفيذ.

3. السيطرة:

تُساعد معرفة الأنماط السلوكية للأف ارد والجماعات بلا شك في السيطرة على السلوك العام للعاملين داخل المنظمة. فالمعرفة المسبقة بالمواقف والاتجاهات السلوكية تمكن المنظمة من تحقيق الرقابة والسيطرة لمرجوة الف ّعالة، مما يعزز من قدرتها على توجيه سلوك الأف ارد نحو الأهداف ا (.)9في الختام تكتسب دراسة السلوك التنظيمي أهمية كبيرة من خلال أهدافها الثلاثة: التفسير، والتنبؤ والسيطرة. إذ تساهم هذه الأهداف في تحسين الأداء التنظيمي وتعزيز الفعالية داخل المنظمات (الحمدان وآخرون، 2025م).

البعد الاستراتيجي لاتخاذ القرار:

“يُعد اتخاذ القرار جوهر العملية الإدارية والسلوك التنظيمي؛ إذ لم يعد مجرد اختيار بين بدائل، بل أداة استراتيجية لتمكين العاملين. في البيئات الجامعية، يساهم النمط التشاركي في اتخاذ القرار في تقليل مقاومة التغيير ورفع مستوى الولاء التنظيمي، مما ينعكس بشكل مباشر على جودة المخرجات الأكاديمية. إن إشراك عضو هيئة التدريس في رسم السياسات التعليمية يعزز من شعوره بالمسؤولية، وهو ما يطلق عليه ‘التمكين السلوكي’ الذي يحول الأهداف التنظيمية إلى أهداف شخصية للموظف.”

ثانياً: فلسفة التحفيز في ظل الأزمات:

“تتجاوز الحوافز في الفكر الإداري الحديث كونها مكافآت اقتصادية لتصبح نظاماً متكاملاً لإدارة التوقعات السلوكية. وفي سياق الجامعات السودانية، تبرز أهمية ‘نظريات المحتوى’ (مثل هيرزبرج) التي تفرق بين عوامل الوقاية وعوامل الدفع. ففي ظل التحديات الاقتصادية، تبرز الحوافز المعنوية—مثل توفر بيئة عمل داعمة والتقدير المهني—كمحركات أساسية للأداء، حيث تعمل هذه الحوافز كـ ‘صمام أمان’ يحافظ على الحد الأدنى من الإنتاجية الوظيفية في مواجهة الضغوط الخارجية.”

3.2-1أهداف علم السلوك التنظيمي في مؤسسات التعليم العالي:

يحاول علم السلوك التنظيمي ان يقدم اطارا لتفسير وتحليل السلوك الإنساني، وذلك لغرض التنبؤ به مستقبلا والسيطرة عليه، وعلى ذلك يمكننا القول بان هناك ثلاثة اهداف لدراسة السلوك التنظيمي في الادارات التعليمية وهي:

.1التعرف على مسببات السلوك.

.2التنبؤ بالسلوك في حالة التعرف على هذه المسببات.

.3التوجيه والسيطرة والتحكم في السلوك من خلال التأثير في المسببات. (الكسر شريفة،2020)

ايضا ذكر (هلال، 2011) ان زيادة الفعالية التنظيمية يعتبر الهدف النهائي او النتيجة النهائية لدراسة السلوك التنظيمي وهي نتيجة تتكون من عدة عناصر يساهم كل منها بدورة لأجل تحقيق الفعالية، أيضا توجد عناصر اخرى غير بشرية مثل الهياكل والاموال والتكنولوجيا.

وتتمثل اهداف السلوك التنظيمي في الاتي: –

-1الوصول الى المبادئ العامة او النظريات بخصوص السلوك التنظيمي للإنسان في المنظمات مماقد يساعد على فهم ذلك السلوك وتفسيره والتأثر فيه بما يساعد على تحقيق الفعالية.

-2المساعدة على تقريب الفجوة بين الرسمي وغير الرسمي والعملي والنظري والمثالي والواقعي في المنظمات.

-3التعرف على حاجات الافراد المختلفة والعمل على تلبيتها خاصة حاجات الانجاز والتقدم والنمو.

-4المساعدة على تحسين المناخ التنظيمي وتحسين اداء العاملين.

-5فهم سلوك الافراد ومعرفة العوامل التي تؤثر على هذا السلوك

-6وضع السياسات الادارية واتخاذ القرارات على ضوء القيم السلوكية السائدة في المنظمة.

2-3-2 اهمية السلوك التنظيمي في ادارة التعليم العالي

تتمثل اهمية السلوك التنظيمي في ادارات التعليم كما ذكرها (المرسي وثابت، 2017) في الاتي:-

-1تعتبر الموارد البشرية من اهم الموارد في المنظمة لذلك كان من الضروري ان الاهتمام بدراسة وفهم سلوك الافراد لما لها من تأثير على المنظمة.

-2تغيير النظرة الى الموارد البشرية والانتباه الى ضرورة الاهتمام بتنمية وتطوير هذا المورد وذلك عن طريق زيادة كفاءته وتحسين مهارته.

-3وجود الاختلافات الفردية التي تميز هذا السلوك مما يتطلب من المنظمة فهم وتحليل هذه الاختلافات من اجل الوصول الى طرق تعامل متمايزة تتناسب مع هذه الاختلافات.

3. المحور الثاني: الأداء:

ان الأداء الوظيفي يعتبر من اهم الركائز التي يستند اليها في تحديد المسار الفعلي للموظفين داخل المنظمات وهو الأداة الاولى لقياس معرفة مدى انسجامهم مع العمل وحاجته للتطوير، وايضا يمكن من خلال الأداء الوظيفي تحديد مواضع القصور في الاداء، لهذا فهو يمثل ادارة التطوير والاصلاح. (جهاد احمد، 2022).

1.3 مفهوم الأداء الوظيفي:

يعبر مفهوم الأداء الوظيفي عن “مستوى الانجاز الذي يحققه العاملون في اعمالهم اثناء القيام بواجباتهم بها ومسؤولياتهم ومهامهم الوظيفية في المنظمة التي يعملون بالكيفية المطلوبة منهم وفي الوقت المحدد وبالجودة المطلوبة ومستوى الت ازمهم وانضباطهم بأنظمة وقوانين المنظمة”. (الحدابي، 2021) ويعرفه (Kuruppuet al, 2021)بانه انجاز مهمة معينة تقاس بمعايير الدقة والكفاءة والتكلفة والسرعة. ويعرف الأداء الوظيفي على انه النشاط يمكن الفرد من انجاز مهمة او الهدف المخصص له بنجاح ويتوقف ذلك على القيود العادية للاستخدام المعقول للمواد المتاحة.(راويه حسين، 2004)وهو قدرة العاملين في المؤسسة على القيام وإتمام مهامهم ومسؤولياتهم وواجباتهم الوظيفية التي يشغلونها بأقل وقت وتكلفة ممكنة متضمنة التميز والإبداع والنمو وذلك من أجل تحقيق أكبر درجة من الإنتاج في بيئة ملائمة ومتكاملة ذات مناخ مناسب للعمل مع توفير التعليميات الإدارية بالمؤسسة، كما نأخذ في عين الاعتبار كافة المتغيرات المحيطة (بن سلطان، 2025م).

.2.3 ابعاد الأداء الوظيفي

أولا: جودة الأداء الوظيفي

يقصد بجودة الأداء كمية العمل المنجز في ظل امكانيات ومهارات الفرد، عرف عبد الرحمن (2009) جودة الأداء انها تعتمد على توافر افراد ذوي خبره وكفاية قادرين على انجاز المهام بدرجة عالية من الجودة. ويرى (الخلف، 1997) ان جودة الأداء تتضمن العمل على تحقيق اهداف الافراد واهداف التنظيم وذلك من خلال اشراك المرؤوسين في صنع واتخاذ القرارات. ويعرف جودة الأداء على انه مجموعة من النتائج والمخرجات التي يحققها الفرد في عملة نتيجة الجهود التي يبذلها لإنجاز مهامه بالجودة المطلوبة. يشير مفهوم جودة الأداء الى درجة تحقيق وانهاء المهام المكونة لوظيفة الفرد وانجاز ما يسند اليه من مهام بكفاءة وفاعليه ويعتبر أحد المؤشرات التي تدل على كفاءة العاملين وبلوغهم مستوى الإنجاز المطلوب. ان الأداء هو نتيجة محصلة التفاعل بين ثلاث محددات هي الدافعية الفردية وبيئة العمل والقدرة على انجاز العمل. ومن المفاهيم المختلفة نستنتج ان جودة الأداء هو مستوى قيام الفرد بالعمل وهو عبارة عن جهد يحول المدخلات الخاصة بالتنظيم الى مخرجات. (بن سلطان،2024).

ويمكن اجمال العوامل المؤثرة على جودة الأداء نستطيع في عاملين وهما:

-1عواملفنية:وتشملالتقدمالتكنولوجيوالموادالخاموالهيكلالتنظيميللعملواساليبوطرقالعمل.

-2عوامل انسانية:وتشمل القدرة على الأداء الفعلي للعمل وتحدد بالخبرة والمعرفة والتعليم ايضا المهارة والقدرة الشخصية والتدريب (إبراهيم المحاسنة، 2013).

وتتمثل عناصر تقييم الأداء الوظيفي في عنصرين رئيسيين هما:

-1الفاعلية:وهي مدى قدرة المؤسسة على انجاز اهدافها.

2- الكفاءة: وهي الاستخدام الأمثل للموارد المتاحة بأفضل صورة ممكنة، مع مراعاة التكاليف والوقت، وأيضًا رضا العاملين. (مأمون دكة، 2009).

ثانيا: حجم الأداء الوظيفي

اشارت (كاملية، 2013) ان حجم اداء العاملين يعبر عن مقدار الطاقة العقلية والنفسية والجسمية التي يبذلها الفرد في العمل خلال فترة زمنية معينة والتي يتم قياسها كم خلال سرعة الانجاز او الكمية خلال فترة زمنية معينة. وعرف (صليحه، 2010) حجم الأداء على انه مقدار العمل الذي يستطيع العامل إنجازه في الاوضاع العادية للعمل ومقدار سرعة انجاز هذا العمل ومن المهمة بالنسبة للمنظمة ان يتم القيام بالأعمال الموكلة للعاملين بالوقت والاجراء المناسب وكمية العمل المطلوبة. وترى الباحثة انه بالأخذ بعين الاعتبار بجودة الأداء فأن حجم الأداء يعتبر مؤشر الى مستوى انجاز العامل للمهام المطلوبة منه في الوقت وبالجودة المطلوبة، وعليه نجد ان ابعاد الأداء الوظيفي المتمثلة في جودة الأداء وحجم الأداء هي عوامل مرتبطة ببعضها.

ان حجم اداء العاملين يتأثر بمجموعة من العوامل التي قد يكون لها أثر ايجابي او سلبي على العاملين ومن هذه العوامل ما يلي:

-1تحديد اهداف المنظمة: حيث ان المنظمات التي تعمل دون اهداف وخطط واضحة ومحددة لا تستطيع قياس ما تحققه من انجازات، وهذا ينعكس على اداء العاملين في تلك المنظمة.

-2اشراك المستويات الادارية المختلفة في التخطيط وصنع القرارات: بلا شك انه عدم او قلت اشراك المستويات الادارية المختلفة في التخطيط وصنع القرار يتسبب في ايجاد فجوة بين الادارة العليا والموظفين، وهذا بدوره ينعكس على اداء المنظمة بشكل عام.

-3الرضا الوظيفي: تدني الرضا الوظيفي يعتبر من العوامل الاساسية في انخفاض مستوى حجم الأداء لدى العاملين.

-4التسيب الاداري: يعتبر من الظواهر الادارية التي لها تأثير كبير في انخفاض معدل حجم الأداء الوظيفي لدى العاملين.

-5البيئة المادية: عدم توفير بيئة عمل مادية مناسبة يترك اثار سلبية في نقوس العاملين، وينعكس هذا التأثير على مستوى حجم الأداء الوظيفي لديهم.

-6نظام الحوافز: ان الحوافز باختلاف انواعها تساهم في تحفيز العاملين وتزيد من رفع كفاءة أدائهم وبالتالي يزداد رضاهم عن العمل وبالتالي ازدياد مستوى حجم ادائهم. (بظاظو،2010).

“تستند العلاقة بين السلوك التنظيمي والأداء الوظيفي إلى نظرية التبادل الاجتماعي (Social Exchange Theory)، والتي تفترض أن سلوك الموظف (الأداء) هو استجابة لطبيعة المعاملة والمميزات (القرارات والحوافز) التي يتلقاها من المنظمة. فكلما كانت استراتيجيات السلوك التنظيمي قائمة على العدالة والتحفيز، زاد التزام الموظف بتقديم أداء يتجاوز المتطلبات الرسمية للوظيفة، وهو ما يعرف بسلوك المواطنة التنظيمية.”

تمثل مجتمع الدراسة في العاملين بجامعة كردفان وجامعة الدلنج، تم اختيار عينة عشوائية قوامها 100 مستهدف.

1.4 الثبات الإحصائي:

من أجل اختبار ثبات الأداة (الاستبانة) تم استخدام معامل ألفا كرونباخ على فقرات الاستبانة، حيث يقيس هذا المعامل مدى الثبات الداخلي لفقرات الاستبانة ومقدرته على إعطاء نتائج متوافقة لإجابات المبحوثين تجاه فقرات الاستبانة، وعند حساب معامل ألفا كرونباخ من أجل مجموعة من المتغيرات فيجب أن تكون قيمته أكبر من 0.6 حتى نستطيع القول بأنه يمكن الوثوق بالنتائج.

عبارات الدراسة صممت على أساس مقياس ليكارت الخماسي، وتم وضع أوزان للمقياس على النحو التالي:

| أوافق بشدة | أوافق | محايد | لا أوافق | لا أوافق بشدة |

| 5 | 4 | 3 | 2 | 1 |

وبما أن مقياس المتغير ترتيبي والأرقام تعبر عن الأوزان، يتم حساب الوسط المرجح بالأوزان ويتم أولاً حساب طول الفترة وهي عبارة عن قسمة حاصل 4 على 5، حيث 4 تمثل مجموع الفروق بين مسافات المقياس حسب مقياس ليكارت، و5 تمثل عدد الإختيارات. وعند قسمة 4 على 5 ينتج طول الفترة ويساوي 0.80 ويصبح التوزيع كالتالي:

| المتوسط المرجع | من 1 – 1.79 | من 1.80 – 2.59 | من 2.60 – 3.39 | من 3.40 – 4.19 | من 4.20 – 5 |

| مستوى الموافقة | لا أوافق بشدة | لا أوافق | محايد | موافق | موافق بشدة |

جدول (1): قيمة معامل ألفا كرونباخ لاختبار ثبات الاستبانة

| عدد العناصر | معامل ألفا كرونباخ |

| 25 | 0.827 |

إعداد الباحثين من واقع الدراسة الميدانية 2024م

من خلال الجدول (1) وجد أن معامل ألفا كرونباخ 0.827 وهو مرتفع مما يدل على ثبات الاستبيان وصلاحيته للقياس.

4-2 تحليل البيانات الشخصية والمهنية

من خلال البيانات العامة التي تم جمعها عن المبحوثين بواسطة القسم الأول من الاستبانة، وباستخدام التكرارات الإحصائية تم تحديد خصائص عينة، وذلك بهدف التعرف على صفات مجتمع المبحوثين من حيث التركيبة العلمية والعملية والاجتماعية، وفيما يلي توزيع عينة تبعا” للمتغيرات الشخصية:

جدول (2): البيانات الشخصية

| العامل الديمغرافي | البيان | العدد | النسبة |

| النوع | ذكر | 66 | 66% |

| أنثى | 34 | 34% | |

| العمر | اقلمن30 سنة | 11 | %11 |

| 30- 35 سنة | 19 | %19 | |

| 36- 40سنة | 37 | %37 | |

| 41- 45سنة | 20 | %20 | |

| 46فاكثر | 13 | %13 | |

| المستوى التعليمي | ثانوي | 7 | %7 |

| بكالوريوس | 24 | %24 | |

| دبلوم عالي | 12 | %12 | |

| ماجستير | 27 | %27 | |

| دكتوراه | 30 | %30 | |

| المهنة | عضو هيئة التدريس | 50 | %50 |

| إداري | 13 | %13 | |

| موظف | 26 | %26 | |

| تقني | 11 | %11 |

المصدر: (اعداد الباحث اعتمادا على مخرجات SPSS V26-2025م)

البيانات الديمغرافية للمؤسسات تمثلت في أربعة عناصر وهي النوع، العمر، المستوى التعليمي، المهنة، والجدول رقم (2) يوضح توزيع أفراد العينة حسب النوع نجد أن فئة الذكور شكلت أكبر نسبة حيث بلغت (66%) وتليها الفئة أنثى حيث بلغت نسبة (34%). أما توزيع أفراد العينة حسب العمر فقد أوضح التحليل أن الفئة40- 45 سنة بلغت نسبة (37%) وتشكل أكبر نسبة، تليها الفئة 45- 50 سنة حيث بلغت (20%)، ثم الفئة 30- 35 سنة بلغت نسبة (19%) وتليها الفئة50 فأكثر بنسبة (13%)، وتليها الفئة اقل من30 سنة بنسبة (11%). أما توزيع أفراد العينة حسب المستوى التعليمي فقد تبين الفئة دكتوراة شكلت أكبر نسبة حيث بلغت (30%) ثم الفئة ماجستير يشكلون نسبة بلغت (27%)، وتليها الفئة بكالوريوس حيث بلغت نسبة (24%)، أما الفئة دبلوم عالي يشكلون نسبة (12%)، والفئة ثانوي بنسبة (7%) وهذا يشير إلى أن عينة الدراسة تمتاز بمستوى تعليمي عالي، مما يؤكد أن أجوبة المستهدفين يمكن الاعتماد عليها في تحليل البيانات. أما توزيع أفراد العينة حسب المستوى المهنة فقد تبين الفئة عضو هيئة التدريس شكلت أكبر نسبة حيث بلغت (50%) ثم الفئة موظف يشكلون نسبة بلغت (26%)، وتليها الفئة إداري حيث بلغت نسبة (13.0%)، أما الفئة تقني يشكلون معاً نسبة (11%) وهذا يدل على أن عينة الدراسة ممثلة تماماً لمجتمع الدراسة مما يجعل إجاباتهم معتمدة في مناقشة النتائج.

2.4 عبارات الاستبيان:

أولاً: استراتيجيات السلوك التنظيمي

المحور الأول: اتخاذ القرارات:

جدول (3): يوضح التوزيع التكراري لعبارات المحور الأول

| العبارة | أوافق بشدة | أوافق | محايد | لا أوافق | لا أوفق بشدة | |||||

| تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | |

| يؤخذ بآراء العاملين في عملية صنع القرار | 25 | 25% | 46 | 46% | 15 | 15% | 12 | 12% | 2 | 2% |

| تقوم الإدارة بمناقشة مشاكل العمل مع الموظفين قبل اتخاذ القرارات | 25 | 25% | 45 | 45% | 16 | 16% | 12 | 12% | 2 | 2% |

| تقوم الإدارة بتفويض جزءاً من صلاحياتها للموظفين لإشراكهم في اتخاذ القرارات | 16 | 16% | 47 | 47% | 21 | 21% | 14 | 14% | 2 | 2% |

| تطبق إدارة الجامعة مبدأ اللامركزية في عملية اتخاذ القرار | 12 | 12% | 42 | 42% | 27 | 27% | 16 | 16% | 3 | 3% |

| تسهم المشاركة في اتخاذ القرارات في رفع مستوى الأداء الوظيفي | 37 | 37% | 47 | 47% | 8 | 8% | 5 | 5% | 3 | 3% |

| تسـعى إدارة الجامعة لإشعار الموظفين بدورهم الفاعل مـن خلال اشراكهم فـيصـنع القـرار | 16 | 16% | 48 | 48% | 22 | 22% | 12 | 12% | 2 | 2% |

يتبين من الجدول (3) أعلاه أن عبارات الفرضية الأولى بعد تحليلها وجد الآتي:

1/ العبارة الأولى من عبارات الفرضية الأولى، وجد فيها أن 71% من أفراد العينة موافقون، و15% من أفراد العينة محايدين، و14% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة يؤخذ بآراء العاملين في عملية صنع القرار يمكن الاعتماد عليها في مناقشة الفرضية.

2/ العبارة الثانية من عبارات الفرضية الأولى، وجد فيها أن 70% من أفراد العينة موافقون، و16% من أفراد العينة محايدين، و14% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تقوم الإدارة بمناقشة مشاكل العمل مع الموظفين قبل اتخاذ القرارات يمكن الاعتماد عليها في مناقشة الفرضية.

3/ العبارة الثالثة من عبارات الفرضية الأولى، وجد فيها أن 63% من أفراد العينة موافقون، و21% من أفراد العينة محايدين، و16% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تقوم الإدارة بتفويض جزءاً من صلاحياتها للموظفين لإشراكهم في اتخاذ القرارات يمكن الاعتماد عليها في مناقشة الفرضية.

4/ العبارة الرابعة من عبارات الفرضية الأولى، وجد فيها أن 54% من أفراد العينة موافقون، و27% من أفراد العينة محايدين، و19% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تطبق إدارة الجامعة مبدأ اللامركزية في عملية اتخاذ القرار يمكن الاعتماد عليها في مناقشة الفرضية.

5/ العبارة الخامسة من عبارات الفرضية الأولى، وجد فيها أن 84% من أفراد العينة موافقون، و8% من أفراد العينة محايدين، و8% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تسهم المشاركة في اتخاذ القرارات في رفع مستوى الأداء الوظيفي يمكن الاعتماد عليها في مناقشة الفرضية.

6/ العبارة السادسة من عبارات الفرضية الأولى، وجد فيها أن 64% من أفراد العينة موافقون، 22% من أفراد العينة محايدين، و14% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تسـعى إدارة الجامعة لإشعار الموظفين بدورهم الفاعل مـن خلال اشراكهم فـيصـنع القـرار يمكن الاعتماد عليها في مناقشة الفرضية.

المحور الثاني: نظام الحوافز:

جدول (4): يوضح التوزيع التكراري لعبارات المحور الثاني

| العبارة | أوافق بشدة | أوافق | محايد | لا أوافق | لا أوفق بشدة | |||||

| تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | |

| يحرص نظام الحوافز المعتمد في الجامعة على تحقيق العدالة بين العاملين | 14 | 14% | 34 | 34% | 19 | 19% | 21 | 21% | 12 | 12% |

| تحرص إدارة الجامعة على تعميم نظام الحوافز المعتمد للجميع من خلال قنوات التواصل الرسمية | 11 | 11% | 39 | 39% | 23 | 23% | 18 | 18% | 9 | 9% |

| تمنح الجامعة علاوات مالية كدوافع لتحقيق الأهداف | 13 | 13% | 42 | 42% | 20 | 20% | 17 | 17% | 8 | 8% |

| تحرص إدارة الجامعة على أن يكون نظام الحوافز المعتمد يخدم مصالح العاملين | 12 | 12% | 38 | 38% | 26 | 26 | 16 | 16% | 8 | 8% |

| تطبق إدارة الجامعة نظام الحوافز المادية والمعنوية للعاملين بالجامعة | 13 | 13% | 43 | 43% | 24 | 24% | 12 | 12% | 8 | 8% |

| يتمتع نظام الحوافز في الجامعة بالشفافية والعدالة | 13 | 13% | 28 | 28% | 23 | 23% | 18 | 18% | 18 | 18% |

يتبين من الجدول (4) أعلاه أن عبارات الفرضية الأولى بعد تحليلها وجد الآتي:

1/ العبارة الأولى من عبارات الفرضية الثانية، وجد فيها أن 48% من أفراد العينة موافقون، و19% من أفراد العينة محايدين، و33% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة يحرص نظام الحوافز المعتمد في الجامعة على تحقيق العدالة بين العاملين يمكن الاعتماد عليها في مناقشة الفرضية.

2/ العبارة الثانية من عبارات الفرضية الثانية، وجد فيها أن 50% من أفراد العينة موافقون، و23% من أفراد العينة محايدين، و27% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تحرص إدارة الجامعة على تعميم نظام الحوافز المعتمد للجميع من خلال قنوات التواصل الرسمية يمكن الاعتماد عليها في مناقشة الفرضية.

3/ العبارة الثالثة من عبارات الفرضية الثانية، وجد فيها أن 55% من أفراد العينة موافقون، و20% من أفراد العينة محايدين، و25% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تمنح الجامعة علاوات مالية كدوافع لتحقيق الأهداف يمكن الاعتماد عليها في مناقشة الفرضية.

4/ العبارة الرابعة من عبارات الفرضية الثانية، وجد فيها أن 50% من أفراد العينة موافقون، و26% من أفراد العينة محايدين، و24% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تحرص إدارة الجامعة على أن يكون نظام الحوافز المعتمد يخدم مصالح العاملين يمكن الاعتماد عليها في مناقشة الفرضية.

5/ العبارة الخامسة من عبارات الفرضية الثانية، وجد فيها أن 56% من أفراد العينة موافقون، و24% من أفراد العينة محايدين، و20% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة تطبق إدارة الجامعة نظام الحوافز المادية والمعنوية للعاملين بالجامعة يمكن الاعتماد عليها في مناقشة الفرضية.

6/ العبارة السادسة من عبارات الفرضية الثانية، وجد فيها أن 41% من أفراد العينة موافقون، 23% من أفراد العينة محايدين، و36% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة يتمتع نظام الحوافز في الجامعة بالشفافية والعدالة الاعتماد عليها في مناقشة الفرضية.

ثانياً: محور الأداء الوظيفي

المحور الأول: جودة الأداء

جدول (5): يوضح التوزيع التكراري لعبارات محور جودة الأداء

| العبارة | أوافق بشدة | أوافق | محايد | لا أوافق | لا أوفق بشدة | |||||

| تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | |

| أقوم بإنجاز مهامي الوظيفية وفق المعايير المطلوبة | 62 | 62% | 32 | 32% | 4 | 4% | 1 | 1% | 1 | 1% |

| التزم بالأنظمة والتعليمات في إنجاز الأعمال | 60 | 60% | 33 | 33% | 3 | 3% | 2 | 2% | 2 | 2% |

| أحرص على تقليل نسبة أخطائي الفنية فيما يتعلق بأداء الأعمال | 56 | 56% | 35 | 35% | 6 | 6% | 2 | 2% | 1 | 1% |

| أحرص أن تكون جودة العمل في مقدمة اهتماماتي | 58 | 58% | 33 | 33% | 6 | 6% | 2 | 2% | 1 | 1% |

| يسهم تصميم توزيع المهام فيخفض نسبة أخطائي في العمل | 42 | 42% | 45 | 45% | 7 | 7% | 4 | 4% | 2 | 2% |

| أنجز كمية العمل المطلوبة بجودة ودقة عاليتين | 56 | 56% | 33 | 33% | 7 | 7% | 3 | 3% | 1 | 1% |

| أدائي العام يلبي يتجاوز التوقعات فيما بتعلق بجودة العمل | 48 | 48% | 42 | 42% | 6 | 6% | 3 | 3% | 1 | 1% |

يتبين من الجدول (5) أعلاه أن عبارات الفرضية الأولى بعد تحليلها وجد الآتي:

1/ العبارة الأولى من عبارات الفرضية الثالثة، وجد فيها أن 94% من أفراد العينة موافقون، و4% من أفراد العينة محايدين، و2% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة أقوم بإنجاز مهامي الوظيفية وفق المعايير المطلوبة يمكن الاعتماد عليها في مناقشة الفرضية.

2/ العبارة الثانية من عبارات الفرضية الثالثة، وجد فيها أن 93% من أفراد العينة موافقون، و3% من أفراد العينة محايدين، و4% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة التزم بالأنظمة والتعليمات في إنجاز الأعمال يمكن الاعتماد عليها في مناقشة الفرضية.

3/ العبارة الثالثة من عبارات الفرضية الثالثة، وجد فيها أن 91% من أفراد العينة موافقون، و6% من أفراد العينة محايدين، و3% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة أحرص على تقليل نسبة أخطائي الفنية فيما يتعلق بأداء الأعمال يمكن الاعتماد عليها في مناقشة الفرضية.

4/ العبارة الرابعة من عبارات الفرضية الثالثة، وجد فيها أن 91% من أفراد العينة موافقون، و6% من أفراد العينة محايدين، و3% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة أحرص أن تكون جودة العمل في مقدمة اهتماماتي يمكن الاعتماد عليها في مناقشة الفرضية.

5/ العبارة الخامسة من عبارات الفرضية الثالثة، وجد فيها أن 87% من أفراد العينة موافقون، و7% من أفراد العينة محايدين، و6% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة يسهم تصميم توزيع المهام فيخفض نسبة أخطائي في العمل يمكن الاعتماد عليها في مناقشة الفرضية.

6/ العبارة السادسة من عبارات الفرضية الثالثة، وجد فيها أن 89% من أفراد العينة موافقون، 7% من أفراد العينة محايدين، و6% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد أنجز كمية العمل المطلوبة بجودة ودقة عاليتين يمكن الاعتماد عليها في مناقشة الفرضية.

7/ العبارة السابعة من عبارات الفرضية الثالثة، وجد فيها أن 90% من أفراد العينة موافقون، 6% من أفراد العينة محايدين، 4% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة أدائي العام يلبي ويتجاوز التوقعات فيما بتعلق بجودة العمل يمكن الاعتماد عليها في مناقشة الفرضية.

المحور الثاني: حجم الأداء

جدول (6): يوضح التوزيع التكراري لعبارات محور حجم الأداء

| العبارة | أوافق بشدة | أوافق | محايد | لا أوافق | لا أوفق بشدة | |||||

| تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | تكرار | نسبة | |

| أقوم بإنجاز المهام الوظيفية المطلوبة في الوقت المطلوب | 54 | 54% | 38 | 38% | 5 | 5% | 2 | 2% | 1 | 1% |

| يتوافق حجم العمل المطلوب مع قدراتي | 39 | 39% | 44 | 44% | 10 | 10% | 5 | 5% | 2 | 2% |

| يتوافق حجم أعمال مؤسستي مع عدد العاملين فيها | 16 | 16% | 40 | 40% | 20 | 20% | 16 | 16% | 8 | 8% |

| أقوم بإنجاز الأعمال المطلوبة بالرغم من ضغوط العمل | 46 | 46% | 44 | 44% | 5 | 5% | 3 | 3% | 2 | 2% |

| أبدي استعدادي لعمل الإضافيات تحمل المسؤوليات الاضافية عند الحاجة | 45 | 45% | 45 | 45% | 7 | 7% | 3 | 3% | 0 | 0% |

| الوقت الذي اقضيه فيه انجاز المهام يعتبر كافي مقارنة بالمدة المحددة لتنفيذها | 24 | 24% | 48 | 48% | 13 | 13% | 13 | 13% | 2 | 2% |

يتبين من الجدول (6) أعلاه أن عبارات الفرضية الأولى بعد تحليلها وجد الآتي:

1/ العبارة الأولى من عبارات الفرضية الثالثة، وجد فيها أن 92% من أفراد العينة موافقون، و5% من أفراد العينة محايدين، و3% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة أقوم بإنجاز المهام الوظيفية المطلوبة في الوقت المطلوب يمكن الاعتماد عليها في مناقشة الفرضية.

2/ العبارة الثانية من عبارات الفرضية الثالثة، وجد فيها أن 83% من أفراد العينة موافقون، و10% من أفراد العينة محايدين، و7% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة يتوافق حجم العمل المطلوب مع قدراتي يمكن الاعتماد عليها في مناقشة الفرضية.

3/ العبارة الثالثة من عبارات الفرضية الثالثة، وجد فيها أن 56% من أفراد العينة موافقون، و20% من أفراد العينة محايدين، و16% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة يتوافق حجم أعمال مؤسستي مع عدد العاملين فيها يمكن الاعتماد عليها في مناقشة الفرضية.

4/ العبارة الرابعة من عبارات الفرضية الثالثة، وجد فيها أن 90% من أفراد العينة موافقون، و5% من أفراد العينة محايدين، و5% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة أقوم بإنجاز الأعمال المطلوبة بالرغم من ضغوط العمل يمكن الاعتماد عليها في مناقشة الفرضية.

5/ العبارة الخامسة من عبارات الفرضية الثالثة، وجد فيها أن 90% من أفراد العينة موافقون، 7% من أفراد العينة محايدين، و3% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد عبارة أبدي استعدادي لعمل الإضافي او تحمل المسؤوليات الاضافية عند الحاجة يمكن الاعتماد عليها في مناقشة الفرضية.

6/ العبارة السادسة من عبارات الفرضية الثالثة، وجد فيها أن 72% من أفراد العينة موافقون، 13% من أفراد العينة محايدين، و15% من أفراد العينة غير موافقون على هذه العبارة، ومن ذلك نجد الوقت الذي اقضيه فيه انجاز المهام يعتبر كافي مقارنة بالمدة المحددة لتنفيذها يمكن الاعتماد عليها في مناقشة الفرضية.

3.4 اختبار الفرضيات:

الفرضية الرئيسية: يؤثر تطبيق استراتيجيات السلوك التنظيمي على مستوى الأداء الوظيفي بمؤسسات التعليم العالي الحكومية بالسودان:

عرض مناقشة الفرضية الأولى (تؤثر استراتيجية اتخاذ القرار على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان:

جدول (7): يوضح التوزيع التكراري لعبارات المحور الأول

| العبارة | الوسط الحسابي | الانحراف المعياري | قيمة مربع كاي | درجات الحرية | قيمة الاحتمالية |

| يؤخذ بآراء العاملين في عملية صنع القرار | 3.80 | 1.015 | 55.700a | 4 | 0.00 |

| تقوم الإدارة بمناقشة مشاكل العمل مع الموظفين قبل اتخاذ القرارات | 3.79 | 1.018 | 52.700a | 4 | 0.00 |

| تقوم الإدارة بتفويض جزءاً من صلاحياتها للموظفين لإشراكهم في اتخاذ القرارات | 3.43 | 1.075 | 55.300a | 4 | 0.00 |

| تطبق إدارة الجامعة مبدأ اللامركزية في عملية اتخاذ القرار | 3.44 | .998 | 45.100a | 4 | 0.00 |

| تسهم المشاركة في اتخاذ القرارات في رفع مستوى الأداء الوظيفي | 4.10 | .959 | 83.800a | 4 | 0.00 |

| تسـعى إدارة الجامعة لإشعار الموظفين بدورهم الفاعل مـن خلال اشراكهم فـيصـنع القـرار | 3.32 | 1.109 | 59.600a | 4 | 0.00 |

| محور اتخاذ القرار | 3.65 | 1.03 | 58.70 | 4.00 | 0.00 |

من الجدول يلاحظ بأن كل القيم الاحتمالية أقل من مستوى المعنوية 0.05 مما يدل على وجود فروق ذات دلالة إحصائية في توزيع استجابات أفراد العينة على خيارات الإجابة المختلفة (أوافق بشدة، أوافق، محايد، لا أوافق، لا أوافق بشدة)، أي أن إجابات المبحوثين تتحيز لعبارة دون غيرها. ومن خلال تحليل بيانات هذه الفرضية تتجه آراء أفراد العينة تجاه الموافقة، أي تؤثر استراتيجية اتخاذ القرار على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان.

ولإيجاد الاتجاه العام لمتوسط الفرضية الثانية ككل، فيمكننا ملاحظة ذلك من الجدول

| الوسط الحسابي | الانحراف المعياري | قيمة مربع كاي | درجات الحرية | قيمة الاحتمالية | الاتجاه |

| 3.65 | 1.03 | 58.70 | 4.00 | 0.00 | أوافق |

ومن الجدول أعلاه يمكننا ملاحظة أن الوسط الحسابي لعبارات الفرضية مجتمعة قد بلغ 3.65 وهو المحدد سلفاً بالموافقة، وبذلك يمكننا قبول الفرض القائل بأن: تؤثر استراتيجية اتخاذ القرار على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان.

بلغـت قيمـة مربـع كـأي المحسـوبة لدلالـة الفـروق بـين إجابـات المبحـوثين المختلفـة علـى عبـارات الفرضية مجتمعة 58.70 عند مستوى معنوية 0.05 ودرجـات حريـة 4، تشـير هـذه النتيجـة إلى وجـود فـروق معنويـة بـين إجابـات المبحـوثين حـول هـذه العبـارات ولصـالح المبحـوثين الذين يوافقون على تلك العبارات، ويؤكد ذلك قيمة الاحتمالية 0.00.

عرض ومناقشة الفرضية الثانية: تؤثر استراتيجية الحوافز على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان

جدول (8): الوسط الحابي والانحراف المعياري والقيمة الاحتمالية لمربع كاي والاتجاه لفقرات الفرضية الثانية:

| العبارة | الوسط الحسابي | الانحراف المعياري | قيمة مربع كاي | درجات الحرية | قيمة الاحتمالية | الاتجاه |

| يحرص نظام الحوافز المعتمد في الجامعة على تحقيق العدالة بين العاملين | 3.17 | 1.256 | 14.900a | 4 | 0.05 | أوافق |

| تحرص إدارة الجامعة على تعميم نظام الحوافز المعتمد للجميع من خلال قنوات التواصل الرسمية | 3.21 | 1.157 | 28.800a | 4 | 0.00 | أوافق |

| تمنح الجامعة علاوات مالية كدوافع لتحقيق الأهداف | 3.21 | 1.183 | 34.300a | 4 | 0.00 | أوافق |

| تحرص إدارة الجامعة على أن يكون نظام الحوافز المعتمد يخدم مصالح العاملين | 3.26 | 1.134 | 29.200a | 4 | 0.00 | أوافق |

| تطبق إدارة الجامعة نظام الحوافز المادية والمعنوية للعاملين بالجامعة | 3.41 | 1.111 | 40.100a | 4 | 0.00 | أوافق |

| يتمتع نظام الحوافز في الجامعة بالشفافية والعدالة | 3.00 | 1.310 | 6.500a | 4 | 0.165 | أوافق |

| محور الحوافز | 3.21 | 1.19 | 25.63 | 4.00 | 0.04 |

من الجدول يلاحظ بأن كل القيم الاحتمالية أقل من مستوى المعنوية 0.05 مما يدل على وجود فروق ذات دلالة إحصائية في توزيع استجابات أفراد العينة على خيارات الإجابة المختلفة (أوافق بشدة، أوافق، محايد، لا أوافق، لا أوافق بشدة)، أي أن إجابات المبحوثين تتحيز لعبارة دون غيرها. ومن خلال تحليل بيانات هذه الفرضية تتجه آراء أفراد العينة تجاه الموافقة، أي تؤثر استراتيجية الحوافز على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان.

ولإيجاد الاتجاه العام لمتوسط الفرضية الثانية ككل، فيمكننا ملاحظة ذلك من الجدول

| الوسط الحسابي | الانحراف المعياري | قيمة مربع كاي | درجات الحرية | قيمة الاحتمالية | الاتجاه |

| 3.21 | 1.19 | 25.63 | 4.00 | 0.04 | أوافق |

ومن الجدول أعلاه يمكننا ملاحظة أن الوسط الحسابي لعبارات الفرضية مجتمعة قد بلغ 3.21 وهو المحدد سلفاً بالموافقة، وبذلك يمكننا قبول الفرض القائل بأن: تؤثر استراتيجية اتخاذ القرار على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان.

بلغـت قيمـة مربـع كـأي المحسـوبة لدلالـة الفـروق بـين إجابـات المبحـوثين المختلفـة علـى عبـارات الفرضية مجتمعة 25.63 عند مستوى معنوية 0.05 ودرجـات حريـة 4، تشـير هـذه النتيجـة إلى وجـود فـروق معنويـة بـين إجابـات المبحـوثين حـول هـذه العبـارات ولصـالح المبحـوثين الذين يوافقون على تلك العبارات، ويؤكد ذلك قيمة الاحتمالية 0.04.

عرض ومناقشة الأداء الوظيفي:

أولاً: محور جودة الأداء

جدول (9): الوسط الحابي والانحراف المعياري والقيمة الاحتمالية لمربع كاي والاتجاه لفقرات الفرضية الثانية:

| العبارة | الوسط الحسابي | الانحراف المعياري | قيمة مربع كاي | درجات الحرية | قيمة الاحتمالية | الاتجاه |

| أقوم بإنجاز مهامي الوظيفية وفق المعايير المطلوبة | 4.53 | .717 | 144.300 | 4 | 0.00 | أوافق |

| التزم بالأنظمة والتعليمات في إنجاز الأعمال | 4.47 | .822 | 135.300 | 4 | 0.00 | أوافق |

| أحرص على تقليل نسبة أخطائي الفنية فيما يتعلق بأداء الأعمال | 4.43 | .782 | 120.100 | 4 | 0.00 | أوافق |

| أحرص أن تكون جودة العمل في مقدمة اهتماماتي | 4.45 | .783 | 124.700 | 4 | 0.00 | أوافق |

| يسهم تصميم توزيع المهام فيخفض نسبة أخطائي في العمل | 4.21 | .891 | 92.900 | 4 | 0.00 | أوافق |

| أنجز كمية العمل المطلوبة بجودة ودقة عاليتين | 4.40 | .829 | 114.200 | 4 | 0.00 | أوافق |

| أدائي العام يلبي ويتجاوز التوقعات فيما بتعلق بجودة العمل | 4.33 | .805 | 105.700 | 4 | 0.00 | |

| محور جودة الأداء | 4.40 | 0.80 | 119.60 | 4.00 | 0.00 |

من الجدول يلاحظ بأن كل القيم الاحتمالية أقل من مستوى المعنوية 0.05 مما يدل على وجود فروق ذات دلالة إحصائية في توزيع استجابات أفراد العينة على خيارات الإجابة المختلفة (أوافق بشدة، أوافق، محايد، لا أوافق، لا أوافق بشدة)، أي أن إجابات المبحوثين تتحيز لعبارة دون غيرها. ومن خلال تحليل بيانات هذا الحور تتجه آراء أفراد العينة تجاه الموافقة بشدة، أي أن: الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان يتأثر باستراتيجية السلوك التنظيمي.

ولإيجاد الاتجاه العام لمتوسط الفرضية الثانية ككل، فيمكننا ملاحظة ذلك من الجدول

| الوسط الحسابي | الانحراف المعياري | قيمة مربع كاي | درجات الحرية | قيمة الاحتمالية | الاتجاه |

| 4.40 | 0.80 | 119.60 | 4.00 | 0.00 | أوافق |

ومن الجدول أعلاه يمكننا ملاحظة أن الوسط الحسابي لعبارات الفرضية مجتمعة قد بلغ 4.40 وهو المحدد سلفاً بالموافقة بشدة، وبذلك يمكننا قبول الفرض القائل بأن: استراتيجية الحوافز تؤثر على الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان.

بلغـت قيمـة مربـع كـاي المحسـوبة لدلالـة الفـروق بـين إجابـات المبحـوثين المختلفـة علـى عبـارات الفرضية مجتمعة 119.60 عند مستوى معنوية 0.05 ودرجـات حريـة 4، تشـير هـذه النتيجـة إلى وجـود فـروق معنويـة بـين إجابـات المبحـوثين حـول هـذه العبـارات ولصـالح المبحـوثين الذين يوافقون على تلك العبارات، ويؤكد ذلك قيمة الاحتمالية 0.00.

ثانياً: محور حجم الأداء:

جدول (10): الوسط الحابي والانحراف المعياري والقيمة الاحتمالية لمربع كاي والاتجاه لفقرات محور حجم الأداء

| العبارة | الوسط الحسابي | الانحراف المعياري | قيمة مربع كاي | درجات الحرية | قيمة الاحتمالية | الاتجاه |

| أقوم بإنجاز المهام الوظيفية المطلوبة في الوقت المطلوب | 4.41 | .767 | 118.000a | 4 | 0.00 | أوافق |

| يتوافق حجم العمل المطلوب مع قدراتي | 4.13 | .928 | 79.300a | 4 | 0.00 | أوافق |

| يتوافق حجم أعمال مؤسستي مع عدد العاملين فيها | 3.40 | 1.172 | 28.800a | 4 | 0.00 | أوافق |

| أقوم بإنجاز الأعمال المطلوبة بالرغم من ضغوط العمل | 4.29 | .856 | 104.500a | 4 | 0.00 | أوافق |

| أبدي استعدادي لعمل الإضافي او تحمل المسؤوليات الاضافية عند الحاجة | 4.32 | .737 | 64.320b | 4 | 0.00 | أوافق |

| الوقت الذي اقضيه فيه انجاز المهام يعتبر كافي مقارنة بالمدة المحددة لتنفيذها | 3.79 | 1.018 | 61.100a | 4 | 0.00 | أوافق |

| محور حجم الأداء | 4.06 | 0.91 | 76.00 | 4.00 | 0.00 |

من الجدول يلاحظ بأن كل القيم الاحتمالية أقل من مستوى المعنوية 0.05 مما يدل على وجود فروق ذات دلالة إحصائية في توزيع استجابات أفراد العينة على خيارات الإجابة المختلفة (أوافق بشدة، أوافق، محايد، لا أوافق، لا أوافق بشدة)، أي أن إجابات المبحوثين تتحيز لعبارة دون غيرها. ومن خلال تحليل بيانات هذا الحور تتجه آراء أفراد العينة تجاه الموافقة بشدة، أي أن: الأداء الوظيفي للعاملين في مؤسسات التعليم العالي الحكومية بالسودان يتأثر باستراتيجية السلوك التنظيمي.

ولإيجاد الاتجاه العام لمتوسط عبارات المحور ككل، فيمكننا ملاحظة ذلك من الجدول

| الوسط الحسابي | الانحراف المعياري | قيمة مربع كاي | درجات الحرية | قيمة الاحتمالية | الاتجاه |

| 4.06 | 0.91 | 76.00 | 4.00 | 0.00 | أوافق |

ومن الجدول أعلاه يمكننا ملاحظة أن الوسط الحسابي لعبارات المحور مجتمعة قد بلغ 4.06 وهو المحدد سلفاً بالموافقة، وبذلك يمكننا قبول الفرض القائل بأن: تؤثر المراجعة المستمرة في الحد من الغش في قائمة التدفقات النقدية.

بلغـت قيمـة مربـع كـأي المحسـوبة لدلالـة الفـروق بـين إجابـات المبحـوثين المختلفـة علـى عبـارات الفرضية مجتمعة 76.00 عند مستوى معنوية 0.05 ودرجـات حريـة 4، تشـير هـذه النتيجـة إلى وجـود فـروق معنويـة بـين إجابـات المبحـوثين حـول هـذه العبـارات ولصـالح المبحـوثين الذين يوافقون على تلك العبارات، ويؤكد ذلك قيمة الاحتمالية 0.00.

4.4 النتائج:

أشارت التحليلات إلى أن تطبيق السلوك التنظيمي في مؤسسات التعليم العالي بناء على إجابة المشاركين حيث يحتوي السلوك التنظيمي على مجالين مختلفين هما (اتخاذ القرار والحوافز)، حيث توصلت الدراسة إلى:

1/ وجود علاقة ذات دلالة إحصائية بين تطبيق مبادئ السلوك التنظيمي والمتمثلة في(الحوافز، واتخاذ القرار) والأداء الوظيفي لدى العاملين في مؤسسات التعليم العالي الحكومية بالسودان.

2/ وجود علاقة ذات دلالة إحصائية بين استراتيجية اتخاذ القرار والأداء الوظيفي لدى العاملين في مؤسسات التعليم العالي الحكومية بالسودان.

3/ وجود علاقة ذات دلالة إحصائية بين استراتيجية الحوافز والأداء الوظيفي لدى العاملين في مؤسسات التعليم العالي الحكومية بالسودان.

4/ مجال الحوافز منخفض إلى حد ما وهي تعتبر من العوامل المؤثرة في نفسية العملين مما يؤثر سلباً على أداء المؤسسة.

5/ لا يتمتع نظام الحوافز في الجامعة بالشفافية والعدالة.

5.4 التوصيات:

- تعميق تطبيق استراتيجيات السلوك التنظيمي لتعزيز فهم سلوك العاملين وتحقيق أهداف المؤسسة.

- الاستثمار في الحوافز سواء كانت مادية أو معنوية، لرفع مستوى الرضا الوظيفي والإنتاجية.

- إشراك العاملين في صنع القرار لتعزيز روح الانتماء وتحسين أداء المؤسسة.

- تعزيز الوعي بأهمية السلوك التنظيمي لدى جميع العاملين في المؤسسة.

- خلق بيئة عمل محفزة تساهم في تعزيز التعاون والإبداع

- ضرورة تسجيل الإيرادات المحققة بصورة صحيحة.

المراجع:

البشير، محمد عثمان. (2022). أثر السلوك التنظيمي على فاعلية الأداء المؤسسي في الجامعات السودانية: دراسة حالة جامعة الخرطوم وجامعة النيلين. مجلة العلوم الإنسانية والاجتماعية، السودان.

Al-Bashir, Mohammed Osman. (2022). The Impact of Organizational Behavior on the Effectiveness of Institutional Performance in Sudanese Universities: A Case Study of the University of Khartoum and Al-Neelain University. Journal of Humanities and Social Sciences, Sudan.

الخلف، م. (1997). تحسين الجودة، تخفيض التكلفة، وزيادة الإنتاج حول ثالوث التميز. مجلة الإدارة العامة.

Al-Khalaf, M. (1997). Improving Quality, Reducing Cost, and Increasing Production within the Trilogy of Excellence. Public Administration Journal.

الحمو الحمدان، خليل؛ خطيب، رامي مصطفى؛ ودرويش، درويش حسن. (2025). السلوك التنظيمي في منظمات الأعمال المعاصرة. برلين، ألمانيا: المركز الديمقراطي العربي للدراسات الاستراتيجية والسياسية والاقتصادية.

Al-Hamou Al-Hamdan, Khalil; Khatib, Rami Mustafa; & Darwish, Darwish Hassan. (2025). Organizational Behavior in Contemporary Business Organizations. Berlin, Germany: Arab Democratic Center for Strategic, Political and Economic Studies.

دكّة، مأمون. (2009). إدارة الجودة الشاملة وخدمة العملاء. عمّان: دار صفاء للنشر والتوزيع.

Dakka, Mamoun. (2009). Total Quality Management and Customer Service. Amman: Dar Safaa for Publishing and Distribution.

السكران، ن. م. (2004). المناخ التنظيمي وعلاقته بالأداء الوظيفي: دراسة مسحية على قطاع ضباط قوات الأمن الخاصة بمدينة الرياض، رسالة ماجستير غير منشورة. الرياض: كلية العلوم الإدارية، جامعة نايف العربية للعلوم الأمنية.

Al-Sukran, N. M. (2004). Organizational Climate and Its Relationship to Job Performance: A Survey Study on Officers of the Special Security Forces Sector in Riyadh, Unpublished Master’s Thesis. Riyadh: College of Administrative Sciences, Naif Arab University for Security Sciences.

عبد القادر، محمد. (2022). السلوك التنظيمي وعلاقته بالتميز المؤسسي في الجامعات العربية: دراسة تحليلية. مجلة الدراسات التربوية والنفسية، جامعة السلطان قابوس، 16(1)، 45-68.

Abdel Qader, Mohammed. (2022). Organizational Behavior and Its Relationship to Institutional Excellence in Arab Universities: An Analytical Study. Journal of Educational and Psychological Studies, Sultan Qaboos University, 16(1), 45-68.

عبد الباري، د.، وآخرون. (2010). إدارة القوى البشرية، الطبعة الثانية. القاهرة: دار الشركة العربية المتحدة للتسويق والتوريدات.

Abdel Bari, D., et al. (2010). Human Resources Management (2nd ed.). Cairo: United Arab Company for Marketing and Supplies.

عبد الرحمن، ص. ع. ع.، وأحمد، ف. م. ع. (2019). أثر السلوك التنظيمي على جودة الأداء: دراسة حالة بنك البركة – الرئاسة الخرطوم، رسالة ماجستير غير منشورة. الخرطوم: جامعة أفريقيا العالمية.

Abdel Rahman, S. A. A., & Ahmed, F. M. A. (2019). The Impact of Organizational Behavior on Performance Quality: A Case Study of Al Baraka Bank – Headquarters, Khartoum, Unpublished Master’s Thesis. Khartoum: International University of Africa.

العريقي، منصور. (2013). السلوك التنظيمي. صنعاء: جامعة العلوم والتكنولوجيا.

Al-Areeqi, Mansour. (2013). Organizational Behavior. Sana’a: University of Science and Technology.

عطية، فاتن، والشيرازي، عبد الله. (2019). قياس أثر السلوك التنظيمي للإدارة على ممارسات إدارة الأرباح: دراسة ميدانية على الشركات المسجلة بالبورصة السعودية. المجلة العلمية للاقتصاد والتجارة.

Attia, Faten, & Al-Shirazi, Abdullah. (2019). Measuring the Impact of Managerial Organizational Behavior on Earnings Management Practices: A Field Study on Companies Listed on the Saudi Stock Exchange. Scientific Journal of Economics and Commerce.

العلايا، فتحية أحمد حسين، والأنسي، عبد الرحمن أحمد. (2023). مستوى الأداء الوظيفي في ديوان عام وزارة التعليم الفني والتدريب المهني بالجمهورية اليمنية. مجلة مركز جزيرة العرب للبحوث التربوية والإنسانية، 2(17)، 26-48.

Al-Alaya, Fathia Ahmed Hussein, & Al-Ansi, Abdulrahman Ahmed. (2023). The Level of Job Performance at the General Office of the Ministry of Technical Education and Vocational Training in the Republic of Yemen. Journal of the Arabian Peninsula Center for Educational and Human Research, 2(17), 26-48.

الكسر، شريفة بنت عوض. (2020). التخطيط الاستراتيجي وعلاقته بإدارة السلوك التنظيمي: دراسة ميدانية بمكتب تعليم محافظة ثادق. المجلة التربوية لكلية التربية بسوهاج، 76، 2355-2385.

Al-Kasr, Sharifah bint Awad. (2020). Strategic Planning and Its Relationship to Organizational Behavior Management: A Field Study at the Education Office of Thadiq Governorate. Educational Journal of the Faculty of Education, Sohag University, 76, 2355-2385.

المحاسنة، إبراهيم. (2013). إدارة وتقييم الأداء الوظيفي بين النظرية والتطبيق. عمّان: دار جرير للنشر والتوزيع.

Al-Mahasneh, Ibrahim. (2013). Management and Evaluation of Job Performance between Theory and Practice. Amman: Jarir Publishing and Distribution House.

منصور، أحمد، والعتيبي، بندر. (2021). دور الحوافز المادية والمعنوية في تحسين الأداء الوظيفي لأعضاء هيئة التدريس في ظل التحول الرقمي. المجلة العربية للإدارة، 41(2)، 115-140.

Mansour, Ahmed, & Al-Otaibi, Bandar. (2021). The Role of Material and Moral Incentives in Improving the Job Performance of Faculty Members in Light of Digital Transformation. Arab Journal of Administration, 41(2), 115-140.

هلال، محمد عبد الغني حسن. (2011). مهارات إدارة الأداء. غزة، فلسطين: الجامعة الإسلامية.

Hilal, Mohammed Abdel Ghani Hassan. (2011). Performance Management Skills. Gaza, Palestine: Islamic University.

المراجع الأجنبية:

Hussein, N., Omar, S., Noordin, F., &Ishak, N. A. (2016).Learning organization culture, organizational performance, and organizational innovativeness in a public institution of higher education in Malaysia: A preliminary study.Procedia Economics and Finance, 37, 512-519.

Kim, J., Song, E., & Lee, S. (2013). Organizational change and employee organizational identification. Social Behavior and Personality: Korea, 41(6), 1019-1034.

Kuruppu, C. L., Kavirathne, C. S., &Karunarathna, N. (2021).The impact of training on employee performance in a selected organization from the garment sector in Sri Lanka. International Journal of Management and Business Research: Management and Organization, 21(2), 4-12.