محمد كبير موسى د. عزنان حسن2 د. حبيب الله زكرياء3

1 طالب دكتوراه في معهد المصارف الإسلامية والتمويل، الجامعة الإسلامية العالمية ماليزيا.

البريد الالكتروني: kabiru233@gmail.com

2 أستاذ مشارك بمعهد المصارف الإسلامية والتمويل، الجامعة الإسلامية العالمية ماليزيا.

البريد الالكتروني: haznan@iium.edu.my

3 أستاذ مساعد بمعهد المصارف الإسلامية والتمويل، الجامعة الإسلامية العالمية ماليزيا.

البريد الالكتروني: habzak@iium.edu.my

HNSJ, 2022, 3(9); https://doi.org/10.53796/hnsj3919

تاريخ النشر: 01/09/2022م تاريخ القبول: 19/08/2022م

المستخلص

تهدف هذه الدراسة إلى استكشاف مراحل التاريخية التي مر عليها وقف النقود في التاريخ الإسلامي. فجاءت هذه الدراسة للإجابة عن الأسئلة الآتية: ما هو وقف النقود، وما المراحل التي مر عليها في التاريخ الإسلامي، وما تطبيقاته المعاصرة؟ وقد اعتمد البحث على المنهج الاستقرائي الذي من خلاله تم تتبع المعلومات من المصادر التاريخية والفقهية قديمًا وحديثًا، كما تبنى البحث المنهج الوصفي التحليلي لتحليل المفاهيم الأساسية المتعلقة بالدراسة بشكل نظري، وخلصت الدراسة إلى مجموعة من النتائج أهمها: أن العلماء تناولوا الوقف النقدي من خلال قرن الثاني إلى الرابع عشر الهجريين؛ إلا أنه لم يتم تطبيقه في تلك الوقت؛ لكن تم تطبيقه في عصر الخلافة العثمانية، ونظرًا للدور الذي يلعبه الوقف النقدي في جميع نواحي الحياة؛ الاقتصادية، والاجتماعية والتربوية تم تطبيقه بأشكال مختلفة في البلدان الإسلامية والأقليات المسلمة في هذا العصر.

الكلمات المفتاحية: وقف، النقود، التاريخ الإسلامي.

Cash waqf in Islamic History: An Exploratory Study

Mohamed Kabir Musa1 Dr. Aznan Hassan 2 Dr. Habibullah Zakaria 3

1 PhD student at the Institute of Islamic Banking and Finance, International Islamic University Malaysia, Email: kabiru233@gmail.com

2 Associate Professor at the Institute of Islamic Banking and Finance, International Islamic University Malaysia. Email: haznan@iium.edu.my

3 Assistant Professor at the Institute of Islamic Banking and Finance, International Islamic University Malaysia. Email: habzak@iium.edu.my

HNSJ, 2022, 3(9); https://doi.org/10.53796/hnsj3919

Published at 01/09/2022 Accepted at 19/08/2021

Abstract

This study aims to explore the historical stages of the cash waqf in Islamic history. This study came to answer the following questions: What is cash waqf, what stages cash waqf has gone through Islamic history, and what are the contemporary application of cash waqf? The research relied on the inductive approach through which information was collected from historical and jurisprudential sources, classical and modern. The research also adopted the descriptive analytical approach to analyze the essential concepts of the research theoretically related to the study. The study detected that those scholars during the second to the fourteenth centuries of the Hijra had discussed issues related to cash waqf. However, it was not implemented at that time; but it was applied in the era of the Ottoman Caliphate. And due to the roles, that cash waqf plays in all aspects of life; Economic, social, and educational it has been applied in various forms in Islamic countries and Muslim minorities in this era.

Key Words: cash, waqf, Islamic history.

المقدمة:

لقد نشأ الوقف وتطور في ظل الحضارة الإسلامية، وشهد نموًا وتنوعًا واتساعًا عبر العصور الإسلامية، حيث لم يقتصر على العناية بفئات المجتمع فحسب، بل تعداها إلى العناية بكل ما يعتمد عليه الناس في معيشتهم، حيث لعب دورًا فعَّالاً في تطوير المجتمعات الإسلامية اقتصاديًا، اجتماعيًا، وثقافيًا.

أما وقف النقود فلم ينقل لنا التاريخ أمثلة عليه في زمن الرسول ﷺ، ولا في عصر الخلافة الراشدة، ولا في عصر الأمويين والعباسيين؛ لأن أغلب هذه الأوقاف في تلكم العصور كانت عقارًا وبخاصة الأراضي الزراعية. ولكن تَمَّ تطبيق وقف النقود في الدولة العثمانية، وقد ثار خلاف بين المسلمين فيما يخص هذا النوع من الوقف[1].

ومع اختلاف الفقهاء القدامى في وقف النقود إلاّ أن هذا النوع من الوقف شهد تطورًا وتقدمًا في هذا العصر، حيث استقر في الأذهان أن الواقف ليس لازمًا أن يكون ثريًا، وأن الوقف ليس واجبًا أن يكون بمال كثير تعجز عنه إمكانيات الكثير من المسلمين الآن الذين يرغبون في الصدقات الجارية بالوقف، وعليه يمكن إنشاء صندوق وقفي لغرض خيري ودعوة العديد من المسلمين للإسهام في تكوين مال الوقف اللازم له استنادًا إلى جواز مسألة تعدد الواقفين والغرض واحد[2]، وكذلك ساهم وقف النقود في ظهور المؤسسات الوقفية الحديثة التي من خلالها يتم تنمية واستثمار الأموال الوقفية لضمان العطاء المستمر لأموال الأوقاف.

فهذه الدراسة تسعى لاستكشاف مراحل التي مرّ عليها وقف النقود قبل تطبيقه وبعده وإلى وقتنا هذا.

أهمية الدراسة:

يعتبر وقف النقود وجه من وجوه الخير والبر، وله دور فعَّال في إحياء سنة الوقف ونشرها في المجتمع الإسلامي، حيث يتيح لذوي الدخل المحدود الذين لا يملكون عقارًا ولا أراضي أن يوقفوا شيئًا من أموالهم، وكذلك يساهم في ظهور مؤسسات الوقفية، ويبرز هـذه الدراسة مراحل التاريخية التي مر بها هذا النوع من الوقف في العصور الإسلامية إلى ظهور المؤسسات الوقفية المعاصرة التي توسعت في مسألة وقف النقود لتغلبه على كثير من المشكلات التي صاحبت وقف العقار.

تساؤلات البحث:

- ما هو وقف النقود؟

- ما المراحل التاريخية التي مر عليها وقف النقود؟

- ما التطبيقات المعاصرة لوقف النقود؟

أهداف البحث:

- بيان مفهوم وقف النقود.

- كشف المراحل التاريخية التي مر عليها وقف النقود.

- إبراز التطبيقات المعاصرة لوقف النقود.

منهج الدراسة:

اعتمدت الدراسة على المناهج التالية:

- المنهج الاستقرائي: من خلال هذا النهج تم تتبع المعلومات من المصادر التاريخية والفقهية قديمًا وحديثًا المتعلقة بوقف النقود.

- المنهج الوصفي التحليلي: تم استخدام هذا المنهج لتحليل المفاهيم الأساسية المتعلقة بالدراسة بشكل نظري.

الهيكلة التفصيلية للبحث:

تألف هذا البحث من مقدمة وثلاثة مباحث، وخاتمة اشتملت على خلاصة البحث وأهم نتائجه وهو كالتالي:

المبحث الأول: المقصود بوقف النقود.

المبحث الثاني: تاريخ وقف النقود.

المبحث الثالث: نماذج من تطبيقات المعاصرة لوقف النقود.

الخاتمة: النتائج والتوصيات

المبحث الأول: المقصود بوقف النقود

أولاً: تعريف الوقف

الوقف لغة: تطلق كلمة الوقف في اللغة العربية على الحبس، والمنع، والسكون[3].

والوقف اصطلاحًا: “تحبيس الأصل وتسبيل المنفعة”[4]، أي وقف العين وإطلاق منافع العين الموقوفة من غلة وثمرة وغيرها للجهة المستحقة، كوقف العقار وصرف منفعته إلى الموقوف عليه.

ثانيًا: تعريف النقد

النقد لغة: يطلق على معان عديدة منها:

- الإعطاء، قال الفيومي: “نقدت الدراهم بمعنى أعطيته”[5].

- التمييز، أي: إخراج الزيف من النقود، يقال: نقدت الدراهم وانتقدتها، إذا أخرجت منها الزيف[6].

- خلاف النسيئة[7].

النقد اصطلاحًا: “تطلق على جميع ما تتعامل به الشعوب من دنانير ذهبية، ودراهم فضية، وفلوس نحاسية… فالنقود وسيلة للتبادل، ومعيار للسلع والخدمات، على أية حال كانت، ومن أية مادة اتخذت، سواء من الذهب، أو الفضة، أو الجلود، أو الخشب، أو الحجارة، أو الحديد، ما دام الناس قد تعارفوا على اعتبارها نقودًا”[8].

تعريف وقف النقود:

وأما وقف النقود فيقصد به “حبس النقود وتسبيل منفعته المتمثلة في الأرباح الناتجة عن استثماره”[9].

المبحث الثاني: تاريخ وقف النقود:

يعتبر مسألة وقف النقود من المسائل القديمة الحديثة، حيث قد تناولها الفقهاء القدامى من ضمن أحكام الوقف، ولكن باختصار لعدم انتشارها في العصور الأولى؛ ولأن التاريخ لم ينقل لنا أمثلة تطبيقية على وقف النقود في عصر الرسول ﷺ، ولا في زمن الخلافة الراشدة، ولا كذلك الدولة الأموية والعباسية.

وعليه فيمكن حصر تطوّر وقف النقود في مرحلتين، هما: مرحلة الدراسة الفقهية من القرن الثاني الهجري إلى الرابع عشر الهجري. ثانيًا: مرحلة التطبيق والتنظيم لوقف النقود في العصر العثماني.

أولاً: مرحلة الدراسة الفقهية من القرن الثاني الهجري إلى الرابع عشر الهجري

أما مرحلة الدراسية الفقهية للوقف النقدي فيمكن تقسيمها إلى ثلاث مراحل، وهذه المراحل عبارة عن دراسات واجتهادات الفقهاء المدوَّنة في كتب المذاهب. وستتجلى على النحو التالي:

أولاً- دراسة الفقهاء في الوقف النقدي: المرحلة الفقهية الأولى

تتبين هذه الدراسة الفقهية من القرن الثاني الهجري إلى الخامس الهجري:

- روى البخاري (ت265هـ) في صحيحه: “وقال الزهري-حين سئل-: فيمن جعل ألف دينار في سبيل الله ودفعها إلى غلام له تاجر يتجر بها، وجعل ربحه صدقة للمساكين والأقربين، هل للرجل أن يأكل من ربح ذلك الألف شيئا وإن لم يكن جعل ربحها صدقة في المساكين، قال: ليس له أن يأكل منها”[10].

- وسئل الإمام مالك (ت197هـ): “لو أن رجلاً حبس مئة دينار موقوفة يسلفها الناس ويردونها على ذلك جعلها حبسًا هل ترى فيها زكاة؟ فقال: نعم أرى فيها زكاة”[11].

- ونقل الميمون عن الإمام أحمد (ت240هـ): ” أن الدراهم إذا كانت موقوفة على أهل بيته ففيها الصدقة وإذا كانت على المساكين فليس فيها صدقةٌ. قلت: رجل وقف ألف درهم في السبيل؟ قال: إن كانت للمساكين فليس فيها شيء. قلت: فإن وقفها في الكراع والسلاح؟ قال: هذه مسألة لبس واشتباه”[12].

ويتبين لنا مما سبق أن العلماء في القرن الثاني الهجري إلى الخامس الهجري قد سُئلوا عن بعض الأحكام الشرعية المتعلقة بوقف الدراهم والدنانير كإخراج الزكاة للنقود المحبوسة. وهذا يدل على أن فكرة وقف النقود يراود جيل تلك القرون، أو ربما وُجد تطبيقات قليلة لوقف النقود في تلكم الأزمنة.

ثانيًا- دراسة الفقهاء في الوقف النقدي: المرحلة الفقهية المتوسطة

وتظهر هذه الدراسة الفقهية من خلال القرن السادس الهجري إلى التاسع الهجري:

- قال ابن قدامة (ت620هـ): “.. وجملته أن ما لا يمكن الانتفاع به مع بقاء عينه، كالدنانير والدراهم، والمطعوم والمشروب، والشمع، وأشباهه، لا يصح وقفه”[13].

- قال ابن الهمام (ت861هـ): “وأما وقف ما لا ينتفع به إلا بالإتلاف كالذهب والفضة والمأكول والمشروب فغير جائز في قول عامة الفقهاء، والمراد بالذهب والفضة الدراهم والدنانير وما ليس بحلي”[14].

- وفي الإنصاف للمرداوي (ت885هـ): “وعنه يصح وقف الدراهم. فينتفع بها في القرض ونحوه. اختاره شيخنا. يعني به الشيخ تقي الدين – رحمه الله –”[15].

ويتبن لنا مما سبق أن الفقهاء في القرن السادس الهجري إلى التاسع الهجري تناولوا في كتبهم مسألة وقف النقود، وذلك بذكر أقوال العلماء واختياراتهم في المسألة.

ثالثًا- دارسة الفقهاء في الوقف النقدي: المرحلة الفقهية المتأخرة

وتتجلى هذه الدراسة الفقهية من خلال القرن العاشر الهجري إلى الرابع العشر الهجري:

- لقد تناول متأخرو المالكية وقف الدنانير والدراهم في كتبهم.

- قال الخطاب (ت954هـ): “فقد علمت أن مذهب المدوّنة وغيرها الجواز والقول بالكراهة ضعيف وأضعف منه قول ابن شاس”[16].

- قال الخرشي (ت1151هـ): “ثم إن المذهب جوازُ وقف ما لا يعرف بعينه كالطعام والدنانير والدراهم كما يفيده كلام الشامل فإنه بعد ما حكى القول بالجواز حكى القول بالكراهة بقيل والقول بالمنع أضعف الأقوال”[17].

- وأما متأخرو الأحناف فيصرحون بجواز وقف الدنانير والدراهم على اعتبار ذلك مما تعارف الناس وتعاملوا به.

- وقد ألف أبو السعود الحنفي (ت982هـ) رسالة في جواز وقف النقود، حيث تناول المؤلف فيها عن موقف الحنفية آخذًا بقول محمد بن الحسن الشيباني في جواز وقف النقود”[18].

- وزاد ابن عابدين (ت1301هـ): “.. إن الدراهم لا تتعين بالتعيين، فهي وإن كانت لا ينتفع بها مع بقاء عينها لكن بدلها قائم مقامها لعدم تعينها، فكأنها باقية ولا شك في كونها من المنقول، فحيث جرى فيها تعامل دخلت فيما أجازه محمد ولهذا لما مثل محمد بأشياء جرى فيها التعامل في زمانه”[19].

- وذهب متأخرو الشافعية إلى عدم صحة وقف الدراهم والدنانير، ذكر الأنصاري (ت926هـ) في أسنى المطالب: “ويصح وقف حلي للبس، لا وقف النقدين، كما لا تصح إجارتهما”[20].

- وكذلك ذهب متأخرو الحنابلة إلى عدم صحة وقف الدراهم والدنانير، حيث ذكر البهوتي (ت1051هـ) في كشاف القناع أنه: “لا يصح وقف ما لا ينتفع به مع بقائه دائما كالأثمان، كوقف الدراهم، والدنانير لينتفع باقتراضها؛ لأن الوقف تحبيس الأصل، وتسبيل الثمرة، وما لا ينتفع به إلا بالإتلاف لا يصح فيه ذلك”[21].

ومما تقدم نلاحظ أن بعض المذاهب الفقهية في القرن العاشر الهجري والرابع العشر الهجري اعتنوا بتدوين آراء فقهاء مذاهبهم في مسألة وقف الدراهم والدنانير، وبيان الأقوال القوية والضعيفة والمعتمدة عليها في المذهب.

وعلى العموم، فإن وقف النقود شَهد دراسات ومناقشات فقهية خلال القرن الثاني إلى الرابع العشر الهجريين، فمنها ما تعلقت ببيان بعض الأحكام الشرعية بوقف النقود كإخراج الزكاة من النقود المحبوسة، ومنها ما تناولت آراء الفقهاء واختياراتهم في وقف الدراهم والدنانير، ومنها ما ركزت على بيان الأقوال المعتمدة عليها في مذاهبهم في المسألة.

ثانيًا: العصر العثماني: مرحلة تطبيق الوقف النقدي وتنظيمه

ومع ما شهد الوقف النقدي من دراسات واجتهادات الفقهاء من القرن الثاني إلى الرابع عشر الهجريين؛ إلا أن التاريخ لم ينقل لنا عن تطبيق هذا النوع من الوقف في تلكم العصور.

وعليه فيعتبر التطبيقات الأولى لوقف النقود ظهرت في العصر العثماني؛ حيث إن الواقف يريد لمشروعه الخيري أن يبقى قائمًا بدوره في المجتمع؛ فإن الأمر يقتضي تأمين مصادر دائمة للإنفاق لتغطي كل الحاجات المطلوبة أو المتوقعة فيما بعد. وهذا الأمر كان يدفع الواقف إلى بناء ووقف بعض المنشآت الاقتصادية، كالحمامات والاستراحات والخانات والدّكاكين، التي تدرُّ بتأجيرها للآخرين مصدرًا ثابتًا للدخل يكفي لتغطية نفقات المنشآت الأولى الخيرية[22].

ومع مرور الزمن برز شكلٌ جديدٌ لتأمين الدخل الثابت، الذي تحتاجه المنشآت الخيرية، ألا وهو وقف مبالغ كبيرة من النقود لتُشغَّل بحيث يتوفر باستمرار دخل ثابت لسد نفقات وحاجات المنشآت الخيرية. وفي هذا يقول الدكتور محمد الأرناؤوط: “أن هذا النوع من الوقف تحوّل بهذا الشكل إلى مؤسسة مالية مصغرة تساهم في تنشيط الحياة الاقتصادية بشكل آخر، إذ إنها تقدم مبالغ كبيرة من المال إلى التجّار والحرفيين ليستثمروها في تجارتهم أو مشاريعهم الحرفية ويعيدها آخر السنة مع الفائدة المحددة”[23].

وباعتبار المكان فيلاحظ أن هذا الشكل الجديد للوقف قد ظهر أولاً في بلاد البلقان، في أدرنة ثم في بقية المدن البلقانية، وبعد ذلك ظهر في اسطنبول، ومن هناك انتقل جنوبًا باتجاه بلاد الشام[24].

فبُعيد انتشار وازدهار هذا النوع من الوقف اشتعلتْ نارُ الجدل والمناقشات بين فقهاء المذهب الحنفي في تلكم العصر حول حكم هذا النوع من الوقف في المذهب، فرأى بعضهم أنها لا تجوز في المذهب الحنفي وأبطلوها، والبعض الآخر رأى أنها جائزة في المذهب. وأدَّى هذا الخلاف إلى تأليف الكتب والرسائل والردود عليها في حكم هذه المسألة[25].

ومن أشهر ما أُلِّف في هذه المسألة “رسالة في صحة وقف الدراهم والدنانير”[26]. لمفتي أبو السعود حيث أفتى بجوازه. وردَّ عليه بعض العلماء منهم العالم محمد البرغوي في كتابه “السيف الصارم في عدم وقف النقود والدراهم” و “الطريقة المحمدية”، حيث بيَّن فيهما إبطال هذا النوع من الوقف، وكذلك المولى جوى زاده جمع كتابًا في عدم جواز وقف النقود، وسعى في إبطاله حين كان قاضيًا بعسكر الروم.

وبالرغم من أنه جاء عقب المفتي أبي السعود من قال بمنع وقف النقود؛ إلاّ أن الفتوى استقرت لدى متأخري الحنفية على مذهب محمد بن الحسن وهو القول بجواز وقف المنقول إذا تعارف عليه الناس وجرى فيه التعامل، استنادًا إلى الحديث الشريف: “فما رأى المسلمون حسنًا فهو عند الله حسن”[27]، وعليه أجازوا وقف النقود لتعارف الناس على ذلك، وجريان التعامل به، وبالاستناد إلى التعارف أو التعامل تطوَّر الموقف الحنفي الجديد في بداية العصر العثماني لإقرار هذا التطور الجديد في الوقف، وبالتحديد الوقف النقدي[28].

نموذج للوقف النقدي للعصر العثماني:

وقفية إسحق بك

– المكان والزمان: مناستير (بيتولا Bitola ) (914هـ/1508م)

– المبلغ: ثلاث مئة ألف أقجة

– الفائدة: 10%

– الطرف المفضل للتعامل: التجار

– أوجه الصرف: المساهمة في الإنفاق على الجامع والكتاب والمدرسة والزاوية التي أنشأها في مناستير.

وفي الآونة الأخيرة، عاد وقف النقود للظهور من جديد وبأساليب ووسائل جديدة في الإيقاف، وفي الإدارة، والاستثمار، حيث إن القائمين على المؤسسات الوقفية لاحظوا أهمية هذا النوع من الوقف، وذلك لتغلبه على كثير من المشكلات التي صاحبت وقف العقار، فتوسعوا في الدعوة له ونشره، فكثرت تطبيقاته في بعض الدول الإسلامية.

المبحث الثالث: نماذج من تطبيقات المعاصرة لوقف النقود:

شهد قرنا العشرين والحادي والعشرين إحياءً لمؤسسة الوقف في العديد من الدول الإسلامية والأقليات المسلمة، وكذلك إنشاء الصناديق الوقفية بشكل عام. وفي الآونة الأخيرة، تم ممارسة العديد من الصور للوقف النقدي في مختلف البلدان الإسلامية والأقليات المسلمة، ومن هذه التطبيقات ما يلي:

المستفيدون / المدرسة

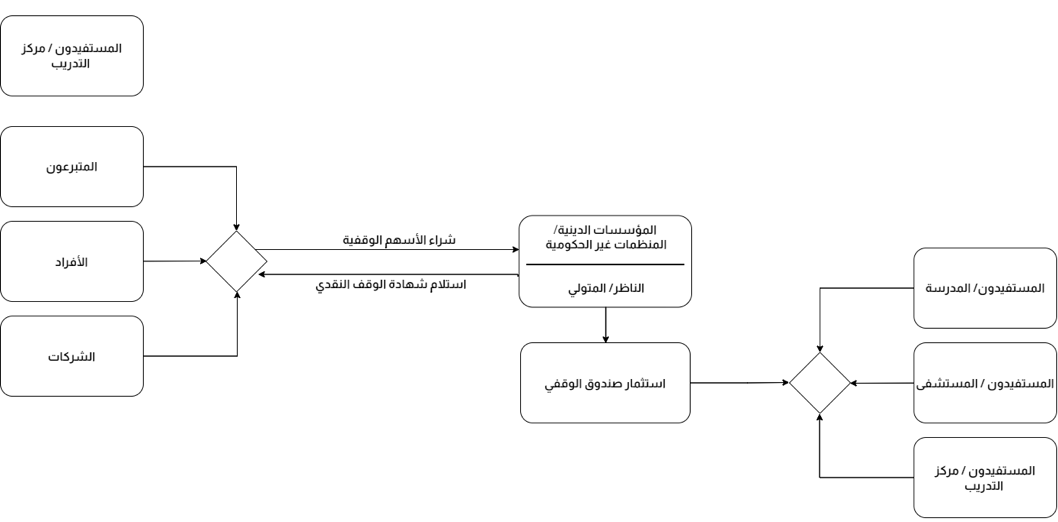

أولاً: نظام الأسهم الوقفية waqf share scheme[29]:

هذه الصورة برز في العقود الأخيرة في بلدان الإسلامية والعربية والأقليات المسلمة، مثل ماليزيا وإندونيسيا والكويت والمملكة المتحدة. والهدف الرئيسي من هذه الصورة هو جمع الأموال من الجمهور لدعم مشاريع تخدم المجتمع. ولضمان استمرارية الوقف النقدي يجب استثماره، والريع المتولد يتم صرفه إلى المستفيدين.

وطريقة عمل هذه الصورة كما يلي:

- يجوز لأية مؤسسة أو منظمة خاصة أو عامة أن تنشئ صندوق وقف النقدي بهذه الصورة، وقد تصبح متوليًا/ناظرًا. وبعد ذلك، يتعين على المؤسسة القيام بإصدار أسهم الوقف بقيم مختلفة ودعوة المتبرعين للتبرع في المشروع المحدد.

- وبعد ذلك، يمكن للمتبرعين شراء أسهم الوقف بما في وسعهم، وفي المقابل يتلقى المتبرعون شهادة الوقف النقدي كدليل على شراء أسهم الوقف بمبلغ محدد للمشروع المذكور.

- والمبلغ الذي تم الحصول عليه من بيع أسهم الوقف سيتم إدارته واستثماره من قبل المؤسسة المصدرة للأسهم بدورها متولي/ناظر. وسيتم بعد ذلك صرف الأرباح الناتجة من الاستثمار إلى المشروع المحدد، أي إلى المستفيدين كما هو موضح في الشكل ١.

يعتبر هذه الصورة أولى صورة للوقف النقدي التي تم تطبيقها في كثير من الدول الإسلامية والأقلية المسلمة في هذا العصر، فمن خلال هذه الصورة استطاعت كثير من المؤسسات الوقفية تطوير أراض الوقفية.

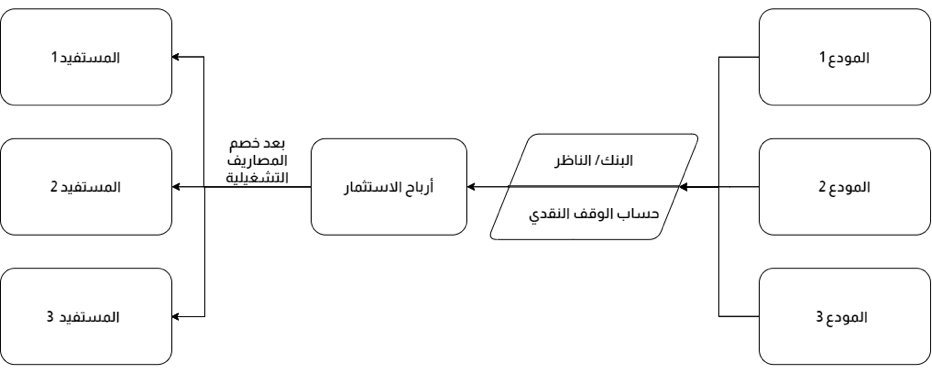

ثانيًا: إيداع الوقف النقدي: Deposit cash waqf scheme

وهذه الصورة تمُارس في السنغافورة والبحرين وجنوب إفريقيا.

وطريقة عمل هذه الصورة ما يلي:

- المؤسسون يساهمون مباشرة إلى سلطة دينية محددة أو مؤسسة محددة عن طريق إيداع النقود كوقف نقدي في حساب بنك معين.

- ثم يستثمر البنك الأموال وفقًا للاتفاقية المبرمة مع السلطة الدينية أو المؤسسة المحددة.

- ستتلقى السلطة الدينية أو المؤسسة المحددة بصفتها المتولية الأرباح المتحققة بعد الاستثمار ثم توزِّعها على المشاريع الخيرية المذكورة كما هو موضح في الشكل2.

المصدر: Magda 2012

ومما لا شك فيه فإن هذه الصورة قد ساهم المجالس الإسلامية وخاصة في الأقلية المسلمة في تنفيذ نشاطاتها الدينية.

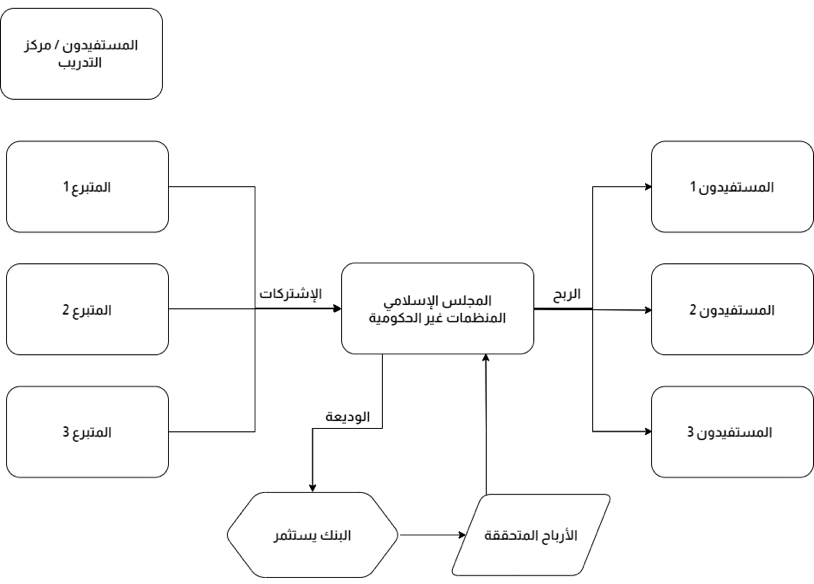

ثالثًا: نظام الوقف النقدي الإلزاميCompulsory cash waqf scheme

هذا النوع من الوقف النقدي تُمارس في السنغافورة. وطريقة عمل هذه الصورة هي كما يلي:

- يتم تقديم المساهمات الإجبارية من خلال مجلس صندوق الادخار المركز (CPF)، أي منظمة الضمان الاجتماعي الوطني في السنغافورة.

- يُقدَّمُ مساهمات شهرية تتراوح بين 1 دولار سنغافوري و7 دولارات سنغافوري من قبل الموظفين المسلمين، اعتمادًا على دخلهم الشهري الإجمالي (ملاحظة: يتم تشجيع الموظفين المسلمين على تقديم تبرعات أكبر).

- كل شهر يساهم العمال المسلمون من خلال نظام فحص تلقائي automatic check-off system، أي يتم خصم المساهمة من راتبهم الشهري من قبل صاحب العمل وتوجيهها إلى صندوق الادخار المركزي CPF، كوكيل جمع الأموال لمجلس الإسلامي بالسنغافورة MUIS.

- ثم يتم صرف المبلغ المحصل لتمويل الأغراض الخيرية مثل بناء المساجد والبرامج التعليمية وبناء مراكز الدعوة، كما هو موضح في الشكل 3.

المصدر: Magda 2012

يعتبر سنغافورة سبَّاقة في هذا النوع من الوقف النقدي، وبهذا النظام الدقيق، وإن دلَّ على شيء فإنما يدل على أن المسلمين في سنغافورة أدركوا أهمية الوقف النقدي ودوره في جمع المدخرات الاجتماعية وتحويلها إلى رأس مال اجتماعي، وتطوير سوق رأس المال الاجتماعي؛ لتحفيز الدمج بين الأمان الاجتماعي والرعاية الاجتماعية، وتحقيق المقاصد الشرعية للوقف والمصالح العامة.

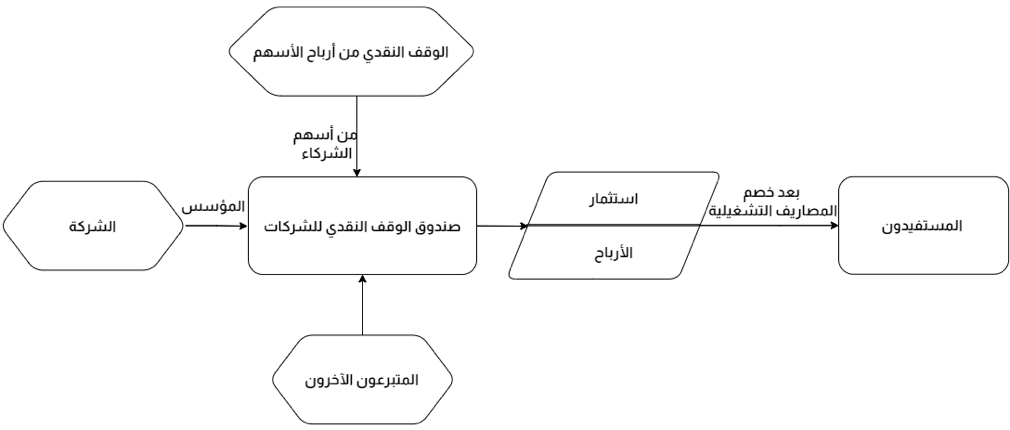

رابعًا: نظام الوقف النقدي للشركاتCorporate waqf scheme:

هذا النوع من الوقف تُطبَق في ماليزيا وتركيا والهند وباكستان وبنغلاديش، ويتم تأسيسه من قبل الشركات الخاصة والعامة. وطريقة عمل هذه الصورة ما يلي:

- يقوم المؤسس الأول، سواء كانت الشركة خاصة أو عامة، بتأسيس صندوق الوقف النقدي بصفتها الناظر/المتولي.

- سيطلب المؤسس الرئيسي (الشركة) من جميع شركائه بالتبرع بجزء من أرباح أسهمهم إلى الصندوق بشكل منتظم، وكذلك دعوة المتبرعين الآخرين مثل الأفراد والشركات والمؤسسات للتبرع في الصندوق.

- ستقوم الشركة بصفتها الناظر/المتولي على الصندوق بإدارة واستثمار الوقف النقدي المتراكم من مختلف المؤسسين.

- ثم يتم صرف الأرباح الناتجة إلى المشروعات المحددة بعد خصم المصاريف التشغيلية. ويمكن ملاحظة ذلك في الشكل 4.

المصدر: Magda 2012

المصدر: Magda 2012

وتبين هذه الصورة مدى اهتمام ووعي المجتمعات الإسلامية في الدول التي يتم فيها تطبيق الوقف النقدي؛ حيث يتم إنشاء الصندوق الوقفي في الشركات بغية خدمة المجتمع.

خامسًا: نظام الوقف النقدي لمنتج الوديعة Deposit cash waqf product scheme[30]:

فهذه الصورة عبارة عن الوقف العام تمارسه بنكين في بنغلاديش، هما بنك الاستثمار الاجتماعي (SIBL) والبنك الإسلامي بنغلاديش (IBBL). فيُعتبر البنك في هذه الصورة بمثابة الناظر/المتولي[31]. وطريقة عمل هذه الصورة ما يلي:

- يودع المؤسس النقود كوقف في حساب قائم على أساس الوقف النقدي في بنك الاستثمار الاجتماعي (SIBL) أو البنك الإسلامي بنغلاديش (IBBL).

- قبل إيداع النقود، يتم إعطاء المؤسسين قائمة حيث يمكنهم اختيار المستفيدين من القائمة أو يمكنهم تحديد المستفيد الخاص بهم.

- يعمل البنك كناظر لجمع رأس المال واستثماره من خلال عقد المضاربة.

- ثم يتم توجيه الأرباح الناتجة عن الاستثمار إلى المستفيدين المذكورين حسب اختيار المؤسسين، مثل بناء المستشفيات والعيادات والمدارس والرعاية الصحية في القرى، وتوفير مياه الشرب النقية، كما هو مبين في الشكل 5.

في الغالب تكون البنك الجهة التي تقوم باستثمار النقود الموقوفة نيابة عن المؤسسة الوقفية أو المجلس الإسلامي؛ لكن في هذه الصورة فالبنك نفسه هو الناظر والمستثمر، ويعتبر دولة بنغلادش سبَّاقة في تطبيق هذه الصورة.

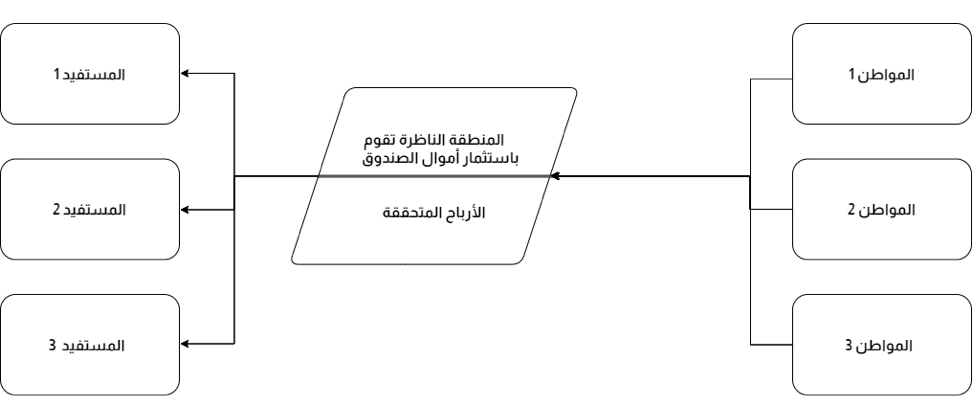

سادسًا: نظام الوقف النقدي التعاوني [32] Co-operative waqf scheme:

هذا النوع من الوقف تُطبَّق في أوزبكستان، لقد أنشأت في عام 1992م لتوفير الاحتياجات الأساسية لكل منطقة.

تعمل كل منطقة كناظر لإدارة صندوق الوقف النقدي الخاص بها لتوفير الخدمات اللازمة في مقاطعاتها.

- يقوم المواطن بدور مؤسس صندوق الوقف النقدي حيث يمنح النقود لإنشاء المشاريع المحتاجة إليها في مناطقهم.

- المنطقة بصفتها الناظر تقوم بإدارة واستثمار أموال الوقف النقدي المحصّلة.

- ثم يتم صرف ريع الاستثمار لتطوير المشاريع داخل المنطقة كما هو موضح في الشكل 6.

المصدر: Magda 2012

إن هذه الصورة يُطلق عليها بالوقف المطلق -أي الذي لم يتم تحديد أو تعيين المستفيدين- لكن بعد جمع النقود الموقوفة واستثمارها، فإن إدارة النظارة تنظر إلى المشاريع التي المنطقة في أمس الحاجة إليها فيتم صرف ريع الاستثمار فيها.

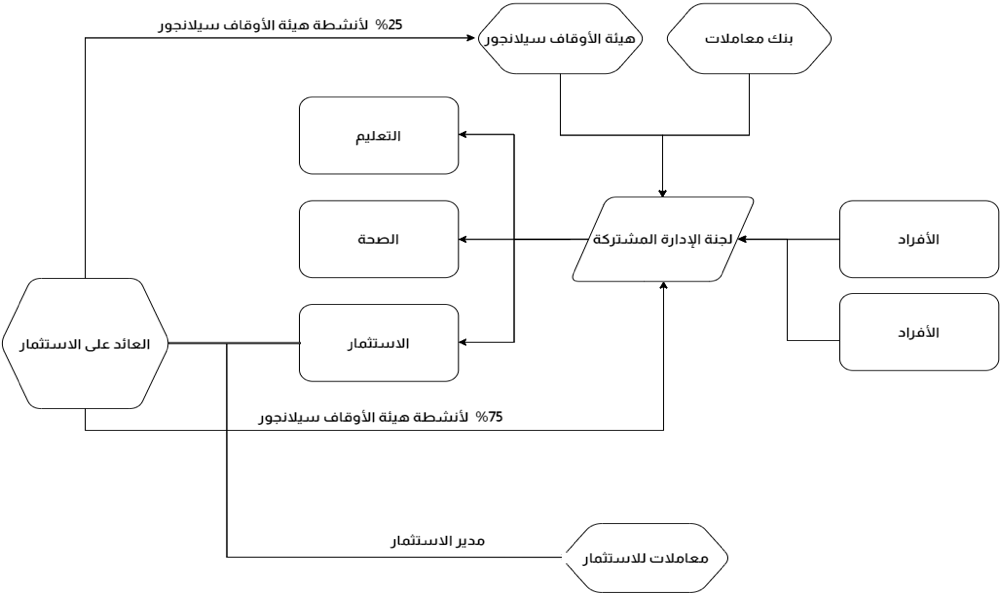

ثامنا: وقف سيلانجور معاملات [33] Selangor Muamalat:

يعتبر وقف سيلانجور معاملات أول وقف التعاوني بين المؤسسة الوقفية وبنك تجاري إسلامي في ماليزيا أي بين هيئة الأوقاف سيلانجور وبنك معاملات وقد أنشأت عام 2012م.

هيكل الإدارة كان بين هيئة الأوقاف سيلانجور وبنك معاملات حيث تم إنشاء لجنة مشتركة لإدارة واستثمار وقف سيلانجور معاملات المعروف باسم “Jawatankuasa Pengurusan Bersama” أي لجنة الإدارة المشتركة والمسؤولة عن صرف صندوق الوقف إلى مشاريع الوقف المتفق عليها ومساعدة المستفيدين المحتاجين لأغراض التعليمية والصحية، وإعادة استثمار عائدات صندوق الوقف وما إلى ذلك.

يتم الحصول على صندوق الوقف من خلال الخدمات المصرفية لبنك معاملات من الأفراد والمؤسسات. والحد الأدنى للمساهمة هو RM10 من قبل الأفراد وRM100 من قبل المؤسسات ولا يوجد حد أقصى للمساهمة من كليهما. ويهدف صندوق الوقف إلى جمع مبلغ قيمته RM50 مليون رينجيت ماليزي في غضون ثلاث سنوات، وقد منح بنك معاملات نفسه مليون رينجيت ماليزي للصندوق وساهم موظفو البنك بمبلغ RM74,040 رينجيت ماليزي في حفل افتتاح مراسم وقف معاملات سيلانجور. وسيتم إدارة الصندوق وصرفها بواسطة لجنة الإدارة المشتركة إلى ثلاثة أقسام رئيسية.

- التعليم، مثل بناء البنية التحتية والمعدات وغيرها.

- الرعاية الصحية، مثل آلة غسيل الكلى والمعدات، والبحث والعلاج.

- الاستثمار من قبل معاملات للاستثمار Muamalat Invest Sdn. Bhd.

معاملات للاستثمار Muamalat Invest Sdn. Bhd. – شركة لإدارة الصناديق – سوف تستثمر الصندوق المخصص بشكل احترافي في الأدوات التي توائم مع الأحكام الشريعة الإسلامية لتحقيق عائد. وسيتم بعد ذلك توزيع 25٪ من العائدات على هيئة الأوقاف سيلانجور، وسيتم تحويل 75٪ منها إلى لجنة الإدارة المشتركة لإعادة التوزيع في القطاعات التي تراها مناسبة. وأما القطاعان الرئيسيان اللذان سيستفيدان من وقف سيلانجور معاملات Wakaf Selangor Muamalat هما الرعاية الصحية والتعليم للمحتاجين، مسلمين وغير مسلمين كما هو موضح في الرسم البياني 7.

المصدر:2015 Ashraf

تاسعًا: صناديق الاستثمار الوقفية:

صناديق الاستثمار الوقفية هي أحد الأوعية النظامية المناسبة لإدارة وتنمية الأوقاف بشكل مؤسسي، نظرًا لما تتمتع به من إطار قانوني وسياسات خاصة بالشفافية والحوكمة بالإضافة إلى كونها تخضع لإشراف جهات حكومية، وتتيح تلك الصناديق خاصية تنويع محفظة الوقف بالكفاءة العالية بما يحقق النفع لعين الوقف والواقف والجهة المستفيدة من خلال الاستثمار في أصول متعددة[34].

وتعد الهيئة العامة للأوقاف بالمملكة العربية السعودية أول من أطلق هذا النوع من الصناديق في عام 2018م؛ حيث تم إنشاء الصناديق الاستثمارية الوقفية بما يتوافق مع لائحة صناديق الاستثمار الصادر عن هيئة السوق المالية والهيئة العامة للأوقاف في المملكة العربية السعودية وبالتعاون مع شركة الإنماء للاستثمار التابعة لمصرف الانماء.

وأول صندوق تم تأسيسه هو صندوق الإنماء وريف الوقفي، وهو صندوق استثماري وقفي مفتوح ومطروح طرحًا عامًا، تم تأسيسه بين شركة الانماء للاستثمار ومؤسسة وريف الخيرية، توقف وحداته لصالح مؤسسة مستشفى الملك فيصل التخصصي الخيرية (وريف الخيرية)، ويهدف الصندوق إلى تعزيز الدور التنموي للأوقاف الخاصة من خلال المشاركة في دعم الرعاية الصحية عبر تنمية الأصول الموقوفة للصندوق واستثمارها بما يحقق مبدأ التكافل الاجتماعي ويعود بالنفع على مصارف الوقف والأصل الموقوف[35].

ويسعى لتحقيق الأهداف التالية:

- دعم وتوفير الرعاية الطبية التخصصية.

- دعم الأبحاث العلمية والتطبيقية المتعلقة بالمجالين الطبي والصحي.

- دعم الأنشطة الثقافية والعلمية التي تساهم في رفع مستوى الوعي بالثقافة الصحية.

- دعم تأهيل الكفاءات الطبية المتخصصة.

- تقديم العون للمرضى والمحتاجين.

المصدر: صالح عبد الله الحناكي

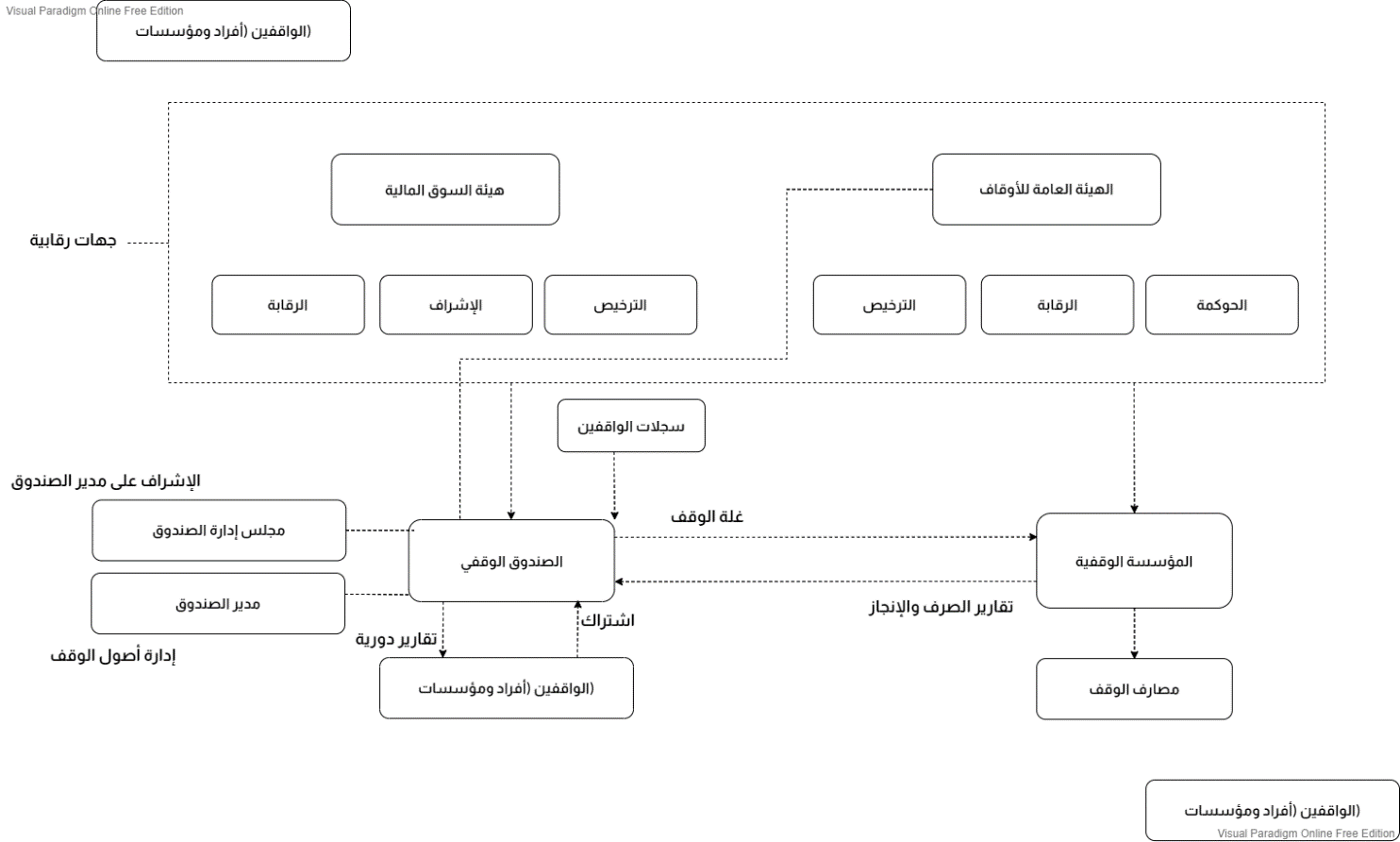

خطوات المعاملة:

- الحصول على الرخصة من قبل الهيئة العامة للأوقاف بالمملكة العربية السعودية لتأسيس المؤسسة الوقفية.

- يتعاون المؤسسة الوقفية مع شركة استثمارية التي حصلت على الرخصة من هيئة السوق المالية لإنشاء الصندوق الوقفي.

- يتولى إدارة الصندوق مجلس إدارة يتكون من الهيئة العامة للأوقاف والشركة الاستثمارية.

- يقوم الواقفون بالاشتراك في الصندوق.

- يقوم مدير الصندوق باستثمار الأموال الموقوفة في الأسواق المالية.

- والأرباح الناتجة عن الاستثمار ترسل إلى المؤسسة الوقفية.

- والمؤسسة الوقفية تقوم بصرفها على المصارف، وترسل تقارير الصرف والإنجاز إلى إدارة الصندوق.

- ومدير الصندوق يقوم بإرسال تقارير دورية إلى الواقفين.

خاتمة:

من أهم النتائج التي توصلت إليها هذه الدراسة:

- أن العلماء تناولوا الأحكام المتعلقة بالوقف النقدي من خلال القرن الثاني إلى الرابع العشر الهجريين بيد أن التاريخ لم ينقل عن تطبيقات الوقف النقدي في تلكم العصور.

- التطبيقات الأولى للوقف النقدي حصلت في العصر العثماني؛ حيث إن الواقف يحتاج إلى مصدر الدائم التي يؤمِّن استمرارية مشروعه الخيري في المجتمع، وهذا ما يدفعه إلى ايقاف مبالغ من النقود لتُشغَّل والريع الناتج تُصرف على المشروع، والنقود الموقوفة في الغالب تُقدَّم إلى التجار وتكون على أساس عقد المضاربة.

- وفي هذا العصر، لاقى وقف النقود اهتمامًا بالغًا من القائمين على المؤسسات الوقفية والباحثين في مجال الوقف؛ حيث يعالج كثيرًا من التحديات التي صاحبت وقف العقار، اضافة إلى أنه يُتيح لعديد من المسلمين من ذوي الدخل المحدود بوقف شيء من أموالهم، ولعظم ما يوفره من موارد وأموال وقفية تمكن من إقامة المشروعات الاجتماعية والاقتصادية الكبيرة، وعليه تم تطبيقه بأشكال مختلفة في كثير من البلدان الإسلامية والأقلية المسلمة.

- ومن ضمن هذه التطبيقات إنشاء صندوق الوقفي واصدار أسهم الوقف ودعوة الناس للتبرع في المشاريع المحدودة، ويتم استثمار هذه النقود الموقوفة، فالأرباح الناتجة عن الاستثمار تُصرف على المستفيدين.

- وكذلك تم افتتاح الحسابات للوقف النقدي في البنوك الاستثمارية الاجتماعية وغيرها من البنوك الإسلامية وتكون على أساس عقد المضاربة بين المصرف والمؤسسة الوقفية، يتم استثمار المبالغ الموقوفة والربح الناتج تُوَّجه إلى المستفيدين حسب اختيار الواقف.

- ومن الأشكال الحديثة للوقف النقدي، التعاون بين المؤسسات الوقفية والشركات الاستثمارية في البورصات لإنشاء صندوق الوقفي، والنقود الموقوفة يتم استثمارها في الأوراق المالية، وما ينشأ عنها من أرباح يتم توزيعها على جهات البر المقصودة بالوقف.

- إن الوقف النقدي لعب دورًا مهمًا في تحقيق التنمية المستدامة عبر التاريخ الإسلامي؛ حيث ساهم في إنشاء مشروعات كبيرة التي خدمت الأمة الإسلامية في شتى مجالات الحياة الدينية، والاجتماعية، والاقتصادية، والتعليمية، والصحية.

توصيات:

- يُوصى الاهتمام بالكتابة عن الوقف النقدي وإبراز دوره الذي يقدمه في المجتمعات الإسلامية.

- يوصى بالكتابة عن التمويل الاجتماعي الإسلامي وإبراز دوره عبر التاريخ الإسلامي.

المراجع:

المراجع باللغة العربية:

إبراهيم مصطفى وآخرون، المعجم الوسيط، د.م. دار الدعوة، د.ط، د.ت.

ابن الهمام، محمد بن عبد الواحد، فتح القدير، د.م. دار الفكر، د.ط، د.ت.

ابن تيمية، أحمد بن عبد الحليم، مجموع الفتاوى، تحقيق: عبد الرحمن بن محمد بن قاسم، المدينة المنورة: مجمع الملك فهد لطباعة المصحف الشريف، د.ط، 1416هـ/1995م.

ابن عابدين، محمد أمين بن عمر، رد المحتار على الدر المختار، بيروت: دار الفكر، ط2، 1412هـ/1992م.

ابن فارس، أحمد، معجم مقاييس اللغة، تحقيق: عبد السلام محمد هارون، د.م. دار الفكر، د.ط، 1399هـ/1979م.

ابن قدامة، عبد الله بن أحمد، المغني لابن قدامة، القاهرة: مكتبة القاهرة، د.ط، 1388هـ/1968م.

ابن قدامة، عبد الله بن أحمد، المغني، القاهرة: مكتبة القاهرة، د.ط، د.ت.

ابن منظور، محمد بن أكرم، لسان العرب، بيروت: دار صادر، ط3، 1414هـ.

أبو سعود محمد بن محمد، رسالة في جواز وقف النقود، تحقيق: أبو الأشبال صغير أحمد شاغف الباكستاني، بيروت: دار ابن حزم، ط1، 1417هـ/1997م.

الأنصاري، زكريا بن محمد، أسنى المطالب في شرح روض الطالب، د.م: دار الكتاب الإسلامي، د.ط، د.ت.

البخاري، محمد بن إسماعيل، صحيح البخاري، تحقيق: محمد زهير ناصر بن ناصر، د.م: دار طوق النجاة، ط1، 1422هـ.

بن الطرابلسي، محمد بن محمد، مواهب الجليل، د.م. دار الفكر، ط3، 1412هـ/1992م.

بن مالك، مالك بن أنس، المدونة، د.م: دار الكتب العلمية، ط1، 1415هـ – 1994م.

البهوتي، منصور بن يونس، كشاف القناع، د.م: دار الكتب العلمية، د.ط، د.ت.

الثمالي، عبد الله بن مصلح، وقف النقود وحكمه، وتاريخه، وأغراضه، أهميته المعاصرة، استثماره، بحث مقدم إلى المؤتمر الثاني للأوقاف بالمملكة العربية السعودية، جامعة أم القرى 1427هـ/2006م.

الحسيني، محمد بن محمد، تاج العروس، د.م: دار الهداية، د.ط، د.ت.

الخرشي، محمد بن عبد الله، شرح مختصر، بيروت: دار الفكر، د.ط، د.ت.

الزمخشري، محمود بن عمرو، أساس البلاغة، تحقيق: محمد باسل عيون السون، بيروت: دار الكتب العلمية، ط1، 1419هـ/1998م.

شبير، محمد عثمان، المعاملات المالية المعاصرة في الفقه الإسلامي، عمان: دار النفائس، ط1، 1427هـ/2007م.

الفيومي، أحمد بن محمد، المصباح المنير، بيروت: المكتبة العلمية، د.ط، د.ت.

ليبا، محمد، نقاسي، محمد إبراهيم، نظام وقف النقود ودوره في تنمية المرافق التربوية والتعلمية – مؤتمر عالمي عن: قوانين الأوقاف وإدارتها وقائع وتطلعات 20-22 أكتوبر 2009م، 1-3 ذي القعدة 143هـ مركز الإدارة- كلية أحمد إبراهيم للحقوق- المعهد العالمي لوحدة الأمة الإسلامية، الجامعة الإسلامية العالمية بماليزيا.

المردوي، علي بن سليمان، الإنصاف في معرفة الراجح من الخلاف على مذهب الإمام أحمد بن حنبل، د.م: دار إحياء تراث العربي، ط2، د.ت.

المراجع الأجنبية:

Ashraf mohd ramli, Abdullah jalil(2015), banking model of corporate waqf: An analysis of wakaf Selangor muamalat, Jurnal Pengurusan. vol. 42.

Ashraf, Jomah Mohammed Nasar, e tal (2020), Methods of financing waqf development in Singapore, international journal of business ethics and governance, vo. 3.

Farhana mohamad suhaimi, Asmak Ab Rahman, (2014), the role of share waqf in the socio-economic development of the muslim community the Malaysian experience, humanomics, vol. 30.

M. Kabir Hassan, e tal (2018), Experiences and lessons of cash waqf in Bangladesh and other countries, journal of Islamic economics, banking and finance, vol. 14.

Magda Ismail Abdel Mohsin (2013), financing through cash- waqf: a revitalization to finance different needs, international journal of Islamic and middle Eastern Finance and Management, vol. 6.

مواقع الإنترنت:

http://www.alinmainvestment.com

https://www.siblbd.com/home/cash_waqf https://www.islamibankbd.com/prodServices/prodServWAQF.php

Margins:

- ينظر: الأرناؤوط، محمد موفق، دور الوقف في المجتمعات الإسلامية، (دمشق: دار الفكر، ط1، 1421هـ/2000م)، ص12. ↑

- ينظر: عمر، محمد عبد الحليم، التخطيط والموازنات في إدارة صناديق الأوقاف- ندوة حول: التطبيق المعاصر للوقف تجربة صناديق الأوقاف وآفاق تطبيقها في المجتمع الإسلامي في روسيا، في الفترة من 14-17/6/2004م، بمدينة قازان- جمهورية تتارستان، ص4. ↑

- ينظر: الفيومي، أحمد بن محمد، المصباح المنير، (بيروت: المكتبة العلمية، د.ط، د.ت)، ج2، ص666؛ ابن منظور، محمد بن أكرم، لسان العرب، (بيروت: دار صادر، ط3، 1414هـ)، ج9، ص359؛ ابن فارس، أحمد، معجم مقاييس اللغة، تحقيق: عبد السلام محمد هارون، (د.م. دار الفكر، د.ط، 1399هـ/1979م)، ج2، ص128 ↑

- ابن قدامة، عبد الله بن أحمد، المغني، (القاهرة: مكتبة القاهرة، د.ط، د.ت)، ج6، ص3. ↑

- الفيومي، المصباح المنير، ج2، ص620؛ وينظر: ابن منظور، لسان العربج3، ص425؛ الحسيني، محمد بن محمد، تاج العروس، (د.م: دار الهداية، د.ط، د.ت)، ج9، ص230. ↑

- ينظر: إبراهيم مصطفى وآخرون، المعجم الوسيط، (د.م. دار الدعوة، د.ط، د.ت)، ج2، ص944؛ الزمخشري، محمود بن عمرو، أساس البلاغة، تحقيق: محمد باسل عيون السون، (بيروت: دار الكتب العلمية، ط1، 1419هـ/1998م)، ج2، ص298؛ ابن منظور، لسان العرب، ج3، ص425. ↑

- ينظر: الحسيني، تاج العروس، ج9، ص230؛ إبراهيم مصطفى وآخرون، المعجم الوسيط، ج2، ص944؛ ابن منظور، لسان العرب، ج3، ص425. ↑

- شبير، محمد عثمان، المعاملات المالية المعاصرة في الفقه الإسلامي، (عمان: دار النفائس، ط1، 1427هـ/2007م)، ص148. ↑

- ليبا، محمد، نقاسي، محمد إبراهيم، نظام وقف النقود ودوره في تنمية المرافق التربوية والتعلمية – مؤتمر عالمي عن: قوانين الأوقاف وإدارتها وقائع وتطلعات 20-22 أكتوبر 2009م، 1-3 ذي القعدة 143هـ مركز الإدارة- كلية أحمد إبراهيم للحقوق- المعهد العالمي لوحدة الأمة الإسلامية، الجامعة الإسلامية العالمية بماليزيا. ص3. ↑

- البخاري، محمد بن إسماعيل، صحيح البخاري، تحقيق: محمد زهير ناصر بن ناصر، (د.م: دار طوق النجاة، ط1، 1422هـ)، كتاب الوصايا، باب وقف الدواب والكراع والعروض والصامت، ج4، ص12. ↑

- بن مالك، مالك بن أنس، المدونة، (د.م: دار الكتب العلمية، ط1، 1415هـ – 1994م)، ج1، ص380. ↑

- ابن تيمية، أحمد بن عبد الحليم، مجموع الفتاوى، تحقيق: عبد الرحمن بن محمد بن قاسم، (المدينة المنورة: مجمع الملك فهد لطباعة المصحف الشريف، د.ط، 1416هـ/1995م)، ج31، ص234. ↑

- ا بن قدامة، عبد الله بن أحمد، المغني لابن قدامة، (القاهرة: مكتبة القاهرة، د.ط، 1388هـ/1968م)، ج6، ص34. ↑

- ابن الهمام، محمد بن عبد الواحد، فتح القدير، (د.م. دار الفكر، د.ط، د.ت)؛ ج6، ص218. ↑

- المرداوي، علي بن سليمان، الإنصاف في معرفة الراجح من الخلاف على مذهب الإمام أحمد بن حنبل، (د.م: دار إحياء تراث العربي، ط2، د.ت)، ج7، ص11. ↑

- بن الطرابلسي، محمد بن محمد، مواهب الجليل، (د.م. دار الفكر، ط3، 1412هـ/1992م)، ج6، ص22. ↑

- الخرشي، محمد بن عبد الله، شرح مختصر، (بيروت: دار الفكر، د.ط، د.ت)، ج7، ص80. ↑

- أبو سعود محمد بن محمد، رسالة في جواز وقف النقود، تحقيق: أبو الأشبال صغير أحمد شاغف الباكستاني، (بيروت: دار ابن حزم، ط1، 1417هـ/1997م)، ص30. ↑

- ابن عابدين، محمد أمين بن عمر، رد المحتار على الدر المختار، (بيروت: دار الفكر، ط2، 1412هـ/1992م)، ج4، 364. ↑

- الأنصاري، زكريا بن محمد، أسنى المطالب في شرح روض الطالب، (د.م: دار الكتاب الإسلامي، د.ط، د.ت)، ج2، ص458. ↑

- البهوتي، منصور بن يونس، كشاف القناع، (د.م: دار الكتب العلمية، د.ط، د.ت)، ج4، ص244. ↑

- ينظر: الأرناؤوط، دور الوقف في المجتمعات الإسلامية، ص12؛

Ahmad, Mahdi (2015).” Cash Waqf: Historical Evolution, Nature, and role as Alternative to Riba-Based financing for the grass root,” Journal of Islamic Finance, Vol. 4, No.1, 66-67. ↑

- الأرناؤوط، المرجع السابق، ص13. ↑

- الأرناؤوط، المرجع السابق، ص15. ↑

- ينظر: الثمالي، عبد الله بن مصلح، وقف النقود وحكمه، وتاريخه، وأغراضه، أهميته المعاصرة، استثماره، بحث مقدم إلى المؤتمر الثاني للأوقاف بالمملكة العربية السعودية، جامعة أم القرى 1427هـ/2006م، ص191-192؛ الأرناؤوط، دور الوقف في المجتمعات الإسلامية، ص16. ↑

- الأرناؤوط، المرجع السابق، ص16. ↑

- بن حنبل، أحمد، مسند الإمام أحمد، تحيق: شعيب الأرناؤوط وآخرون، (دمشق: مؤسسة الرسالة، ط1، 1421هـ/2001م)، مسند عبد الله بن مسعود، ج6، ص84، رقم الحديث 3600. ↑

- ينظر: الثمالي، وقف النقود وحكمه، وتاريخه، وأغراضه، أهميته المعاصرة، استثماره، ص191-192؛ الأرناؤوط، دور الوقف في المجتمعات الإسلامية، ص17. ↑

-

Magda, Ismail Abdel Mohsin (2013), “financing through cash- waqf: a revitalization to finance different needs,” International journal of Islamic and middle Eastern Finance and Management, vol. 6, No.4, 306; Ashraf, Jomah Mohammed Nasar, e tal (2020), “Methods of financing waqf development in Singapore,” international journal of business ethics and governance, vo. 3, No. 1,37-39; Farhana mohamad suhaimi, Asmak Ab Rahman, (2014), “the role of share waqf in the socio-economic development of the muslim community the Malaysian experience,” humanomics, vol. 30, No. 3, 230-236. ↑

- https://www.siblbd.com/home/cash_waqf https://www.islamibankbd.com/prodServices/prodServWAQF.php تاريخ الزيارة 15/05/2022م ↑

- M. Kabir Hassan, e tal (2018), “Experiences and lessons of cash waqf in Bangladesh and other countries” journal of Islamic economics, banking and finance, vol. 14, No. 1, 107-109. ↑

- ibid, p312-313. ↑

- Ashraf mohd ramli, Abdullah jalil (2015), “banking model of corporate waqf: An analysis of wakaf Selangor muamalat,” Jurnal Pengurusan. vol. 42, 9. ↑

- https://www.alinmainvestment.com/wps/portal/investmentNew/AlinmaInvestment/Menu/AssetManagement/EndowmentInvestmentFunds تاريخ الزيارة 19-05-2022م. ↑

-

ينظر: http://www.alinmainvestment.com تاريخ الزيارة 20-05-2022م. ↑