دور التعلم الآلي كأحد تطبيقات الذكاء الاصطناعي في اكتشاف الاحتيال في القوائم المالية: دراسة ميدانية على عينة من المصارف في ولاية الخرطوم

د. حنان حسين عيسى كرم1

1 استاذ المحاسبة المساعد – جامعة دلتا العلوم والتكنولوجيا، السودان.

بريد الكتروني: hananhussien1234567@gmail.com

The Role of Machine Learning as an Artificial Intelligence Application in Detecting Fraud in Financial Statements

Dr. Hanan Hussein Issa Karam¹

¹ Assistant Professor of Accounting, Delta University for Science and Technology, Sudan.

Email: hananhussien1234567@gmail.com

DOI: https://doi.org/10.53796/hnsj76/54

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/76/54

المجلد (7) العدد (6). الصفحات: 946 - 983

تاريخ الاستقبال: 2026-05-20 | تاريخ القبول: 2026-05-25 | تاريخ النشر: 2026-06-01

المستخلص: هدفت الدراسة إلى بيان دور التعلم الآلي بوصفه أحد تطبيقات الذكاء الاصطناعي في اكتشاف الاحتيال في القوائم المالية، وذلك من خلال الوقوف على أثر الخوارزميات غير المراقبة والتحديث المستمر لنماذج التعلم الآلي في تعزيز قدرة المصارف على رصد الأنماط غير الطبيعية والمؤشرات الدالة على التلاعب المالي. اعتمدت الدراسة المنهج الوصفي التحليلي، واستخدمت الاستبانة أداةً لجمع البيانات من عينة عشوائية مكونة من 45 مفردة من العاملين في المصارف والقطاع المالي بولاية الخرطوم، وتم تحليل البيانات باستخدام برنامج الحزمة الإحصائية للعلوم الاجتماعية SPSS بالاعتماد على التكرارات والنسب المئوية والمتوسطات الحسابية والانحرافات المعيارية ومعامل الثبات ألفا كرونباخ. أظهرت النتائج وجود اتجاه إيجابي لدى أفراد العينة نحو أهمية استخدام خوارزميات التعلم الآلي غير المراقبة في تقليل الاحتيال بالقوائم المالية، وتحسين دقة اكتشافه مقارنة بالطرق التقليدية، فضلاً عن دورها في تقليل الوقت اللازم لاكتشاف الحالات المشبوهة. كما بينت النتائج أن التحديث المستمر لنماذج التعلم الآلي يسهم في رفع قدرة المصارف على مواكبة أساليب الاحتيال المتجددة، إلا أن التطبيق العملي يواجه تحديات تتعلق بجودة البيانات، وصعوبة تفسير بعض مخرجات النماذج، والحاجة إلى خبرات فنية متخصصة. وأوصت الدراسة بضرورة تعزيز البنية التحتية الرقمية في المصارف، وتطوير قواعد بيانات مالية دقيقة ومتكاملة، وتدريب الكوادر المالية والمحاسبية على استخدام تقنيات التعلم الآلي، إلى جانب تبني سياسات مستمرة لتحديث النماذج الذكية بما يواكب التطورات التكنولوجية وأساليب الاحتيال المالي الحديثة.

الكلمات المفتاحية: التعلم الآلي؛ الذكاء الاصطناعي؛ الاحتيال المالي؛ القوائم المالية؛ الخوارزميات غير المراقبة؛ المصارف.

Abstract: This study aimed to examine the role of machine learning as one of the applications of artificial intelligence in detecting fraud in financial statements, by investigating the impact of unsupervised algorithms and the continuous updating of machine learning models on enhancing banks’ ability to identify abnormal patterns and indicators of financial manipulation. The study adopted the descriptive analytical method and used a questionnaire as the main tool for data collection. The questionnaire was distributed to a random sample of 45 respondents working in banks and the financial sector in Khartoum State. The data were analyzed using the Statistical Package for the Social Sciences (SPSS), relying on frequencies, percentages, arithmetic means, standard deviations, and Cronbach’s alpha reliability coefficient. The findings revealed a positive attitude among the respondents toward the importance of using unsupervised machine learning algorithms in reducing fraud in financial statements, improving the accuracy of fraud detection compared with traditional methods, and reducing the time required to detect suspicious cases. The results also showed that the continuous updating of machine learning models contributes to improving banks’ ability to keep pace with emerging fraud techniques. However, practical implementation faces several challenges related to data quality, the difficulty of interpreting some model outputs, and the need for specialized technical expertise. The study recommended strengthening the digital infrastructure of banks, developing accurate and integrated financial databases, training financial and accounting staff in the use of machine learning techniques, and adopting continuous policies for updating intelligent models in line with technological developments and modern financial fraud methods.

Keywords: Machine Learning; Artificial Intelligence; Financial Fraud; Financial Statements; Unsupervised Algorithms; Banks.

المحور الأول: الإطار المنهجي والدراسات السابقة:

أولاً: الإطار المنهجي:

تمهيد:

تشهد صناعة التكنولوجيا تطوًر سريعا في العقود الأخيرة، في مجال استخدام تطبيقات الذكاء الاصطناعي في مختلف المجالات. حيث أصبحت تستخدم تطبيقات الذكاء الاصطناعي في مختلف القطاعات الاقتصادية والتجارية والخدماتية كوسيلة لتسهيل وتبسيط العمليات المعقدة واكتشاف حالات الغش والاحتيال. وهنا يظهر القطاع المالي كأحد القطاعات الرئيسية التي تعتمد بشكل كبير على التكنولوجيا وتطبيقات الذكاء ً الاصطناعي. وفي نفس الاتجاه تم استخدام تطبيقات الذكاء الاصطناعي كتطبيق التعلم الآلي في مجال اكتشاف الاحتيال في قوائم الشركات عن طريق تحليل كميات ضخمة من البيانات بشكل سريع ودقيق من خلال تقنيات الذكاء الاصطناعي، مما يساعد في اتخاذ قرارات مبنية على أسس موثوقة يمكن استخدامها لإكتشاف الاحتيال والغش في القوائم المالية والمحافظة على الاستدامة المالية. كما يمكن أن يلعب دوًرا ها ًما في تحليل وتوقع الاتجاهات والتغيرات في الخطط المالية متوسطة وطويلة الأجل مما يكون له بالغ الأثر على القرارات الإستثمارات ووضع أولويات الانفاق. بالإضافة إلى ذلك، يمكن تحسين عمليات إدارة المخاطر والتداول والتسويات المالية كما يقدم الذكاء الاصطناعي إمكانيات متقدمة في مجال مكافحة االحتيال المالي عن طريق الاستفادة من خوارزميات التعلم الآلي.

1/ مشكلة الدراسة:

في ظل التطور التكنولوجي الذي يشهده عالم المال والاعمال وزبادة استخدام تقنيات الذكاء الاصطناعي قامت الشركات الكبرى بإعادة برمجة وظائفها الداخلية لمواكبة هذه التطورات ومن ابرز هذه الوظائف وظيفة الرقابة الداخلية لمجابهة عمليات الاحتيال في القوائم المالية وذلك من خلال استخدام تعلم الآلة كأحد تطبيقات الذكاء الإصطناعي.

تمت صياغة مشكلة الدراسة من خلال صياغة السؤال التالي: ماهو دور التعلم الآلي كأحد تطبيقات الذكاء الإصطناعي في اكتشاف الاحتيال في القوائم المالية ؟ وقد تمت صياغة الأسئلة الفرعية التالية:

- ماهو دور الخوارزميات غير المراقبة كأداة من أدوات تطبيق تعلم الآلة في كشق الاحتيال في القوائم المالية.

- ماهو دور التحديث المستمر كأداة من أدوات تطبيق تعلم الآلة في كشف الاحتيال في القوائم المالية.

2/ أهمية الدراسة:

تم تقسيم أهمية الدراسة إلى أهمية علمية وأهمية عملية:

الأهمية العلمية: تنبع الأهمية العلمية للدراسة في كونها تساهم في توفير الأطر العلمية والمنهجية لما يمكن أن تقدمه من معلومات حول تطبيق تعلم الآلة في الحد من الاحتيال في القوائم المالية، أما الأهمية العملية فتتمثل فيما تقدمه الدراسة من حلول وإرشادات عملية عما يمكن ان يقدمه تطبيق تعلم الآلة في الحد من الاحتيال في القوائم المالية.

الأهمية العملية: فتتمثل فيما تقدمه من حلول وإرشادات عملية عما يمكن أن يقوم به تطبيق تعلم الآلة في الحد من الاحتيال المالي في منشآت الأعمال وبما يفيد في المحافظة على أصولها وممتلكاتها من الاختلاس وضمان جودة تقاريرها المالية واللذين هما هي أكثر عرضةً لعمليات الاحتيال المالي.

3/ أهداف الدراسة:

يتمثل الهدف الرئيسي لهذه الدراسة في معرفة تأثير استخدام تطبيق تعلم الآلة في اكتشاف الاحتيال في القوائم المالية في الشركات.

ومن الاهداف الثانوية:

– التعرف على مفهوم تطبيق تعلم الآلة كأحد من تطبيقات الذكاء الاصطناعي ودوره في اكتشاف الاحتيال في القوائم المالية.

– قياس مدى وعي العاملين في القطاع المالي بأهمية استخدام تطبيق تعلم الآلة.

– تحليل التأثيرات الإيجابية والسلبية لاستخدام الذكاء الاصطناعي وتطبيقاته في اكتشاف الاحتيال.

– تقديم توصيات لتفعيل استخدام الذكاء الاصطناعي في المؤسسات المالية.

4/ فرضيات الدراسة:

- توجد علاقة ذات دلالة احصائية بين الخوارزميات غير المراقبة في تطبيق التعلم الاآلي واكتشاف الاحتيال في القوائم المالية.

- هناك علاقة ذات دلالة احصائية بين التحديث المستمر في تطبيق التعلم الآلي وبين اكتشاف الاحتيال في القوائم المالية.

5/ منهجية الدراسة:

يعتمد البحث على المنهج الوصفي التحليلي، حيث تم جمع البيانات باستخدام استبيان مغلق وزّع على عينة من المحللين الماليين وموظفي البنوك. وتم تحليل البيانات باستخدام الأساليب الإحصائية الوصفية مثل التكرارات والنسب المئوية والرسوم البيانية.

6/ حدود الدراسة:

الحدود الزمانية: 2025م

الحدود المكانية: تمثلت في عينة من المصارف العاملة بولاية الخرطوم وعينة من الشركات.

– يقتصر البحث على العاملين في القطاع المالي والمصرفي في السودان.

– يركّز على استخدام تطبيقات الذكاء الاصطناعي وبالأخص تطبيق تعلم الآلة في اكتشاف الاحتيال والغش في القوائم المالية.

الحدود الموضوعية: وقد تم تقسيم تطبيق تعلم الآلة كأحد تطبيقات الذكاء الإصطناعي إلي الخوارزميات غير المراقبة والتحديث المستمر.

– يعتمد على استبيان مغلق، مما قد يحد من تنوع الآراء.

ثانياً: الدراسات السابقة:

تم الرجوع إلى بعض البحوث والدراسات السابقة ذات العلاقة بمتغيرات الدراسة والتي تمكن الباحثة من الحصول عليها لمعرفة الفجوة التي يمكن أن تسدها هذه الدراسة؛ وقد كانت هذه الدراسات على النحو التالي:

دراسة: اسامة 2012م([1])

تمثلت مشكلة الدراسة في التساؤل التالي: ما الأساليب والاجراءات التي يقوم بها المدقق الحسابات الخارجي في اكتشاف افعال الاحتيال والغش في البيانات المالية للشركات المساهمة العامة العاملة في الاردن ؟ ومن فرضيات الدراسة الفرضية الرئيسية الأولى: لا توجد علاقة ذات دلالة احصائية ما بين عوامل المخاطرة المتعلقة بالأخطاء الناجمة عن التقارير المالية الاحتيالية وما بين فشل مدقق الحسابات الخارجي في الكشف عن الاحتيال والغش في البيانات في شركات المساهمة العامة العاملة في الاردن، ومن نتائج الدراسة انها اثبتت قدرة مدققي الحسابات الخارجين الاردنيين في اكتشاف طرق واساليب الغش والاحتيال مستخدمة في اعداد واصدار التقارير المالية الاحتيالية، ومن توصيات الدراسة العمل على منع صفقات المضاربات، والدعوة إلى تفعيل دور هيئات المراقبة المالية من خلال دراسة المؤشرات والمعايير الدولية بهدف تشجيع الحلول القائمة على أسس وقواعد الاقتصاد السليم.

دراسة (سلمان؛ وكاظم، 2016م): ([2])

سعت الدراسة إلى استخدام إحدى تقنيات الـ (Data Mining) وهي (Logic Regression) الانحدار اللوجستي على المخاطر الموروثة من خلال استخدام أسلوب تحليل النسب المالية ومن ثم تطبيق التقنية للحصول على مؤشرات الاحتيال المالي؛ إذ أن زيادة الفضائح التي تتعرض لها الشركات وفشل عملية التدقيق قد أثرت على نزاهة مراقب الحسابات والسبب في ذلك هو عمليات الاحتيال المالي التي تمارسها الشركات وعدم اكتشاف هذا الاحتيال من قبل مراقب الحسابات، وقد توصل البحث إلى استنتاجات منها: أن عملية تحديد وتقييم مخاطر التدقيق من الأمور المهمة لمراقب الحسابات عند التخطيط لعملية التدقيق أو عند تحديد إجراءات التدقيق لما لهذه المخاطر من دور جوهري في عملية ارتكاب الأخطاء والاحتيال، من الممكن اكتشافه من خلال استعمال مجموعة من التقنيات التي يمكن توفر مؤشرات حول أماكن تواجده، أوصي الباحثان بضرورة استعمال إحدى تقنيات الـ (Data Mining) وهو Logic Regression الانحدار اللوجستي من اجل اختبار النسب المالية للخطر الموروث المأخوذة من القوائم المالية للمصارف

دراسة: ياسر 2022م ([3])

تمثلت مشكلة الدراسة في أن هناك العديد من المخالفات الادارية والمالية والتي تأخذ الطابع المعتمد والعديد من دعاوى الاحتيال قد أثرت سلباً على الأداء المالي لمنشآت الاعمال وأدى بعض هذه المنشآت إلى فقدان مراكزها التنافسية وقدرتها على الاستمرارية ومن ثم الافلاس، وعليه صغيت مشكلة الدراسة بناءً على تصنيفات الاحتيال الحاسوبي في التساؤلات التالية: ماهو دور المراجعة الداخلية في الحد من الاحتيال الحاسوبي بالمدخلات ؟،: ماهو دور المراجعة الداخلية في الحد من الاحتيال الحاسوبي بالمعالج ؟، ماهو دور المراجعة الداخلية في الحد من الاحتيال الحاسوبي بالمخرجات ؟، ومن فرضيات الدراسة توجد علاقة ذات دلالة إحصائية بين المراجعة الداخلية والحد من الاحتيال الحاسوبي في المخلات، ومن أهم نتائج الدراسة: وجود دور مؤثر للمراجعة الداخلية في الحد من الاحتيال الحاسوبي، ومن توصيات الدراسة أوصت الدراسة بضرورة الاهتمام بالمراجعة الداخلية وتفعيلها وتطويرها ليواكب التغيرات في البيئة الاقتصادية للحد من الاحتيال وتحقيق أهداف المنشأة.

دراسة: كريم 2023م([4])

مشكلة الدراسة:

ضعف شفافية التقارير المالية في بعض الشركات، والحاجة إلى تقنيات حديثة لتحسين مصداقية المعلومات المالية ومن فرضيات الدراسة: تطبيق تقنيات الذكاء الاصطناعي يسهم في تحسين دقة وموضوعية التقارير المالية، هناك علاقة طردية بين استخدام الذكاء الاصطناعي وزيادة مستوى الإفصاح المالي. ومن نتائج الدراسة: استخدام الذكاء الاصطناعي يعزز من مصداقية وشفافية التقارير المالية، وجود تمايز معنوي بين الشركات المدروسة في مستوى شفافية التقارير المالية،

ومن التوصيات: ضرورة تبني الشركات لتقنيات الذكاء الاصطناعي لتحسين جودة التقارير المالية،توفير التدريب اللازم للكوادر المالية على استخدام أدوات الذكاء الاصطناعي.

دراسة: كسر 2023م([5])

تمثلت مشكلة الدراسة في تأثير المحاسبة في الكشف عن عمليات الاحتيال المالي، وكانت فرضية الدراسة في الجزء المتعلق بالكشف عن عمليات الاحتيال باستخدام تقنيات جمع البيانات في المحاسبة، ومن نتائج الدراسة الاهتمام بمهنة المحاسبة باعتبارها أدة ضغط على الشركات لتحسين التقارير المالية وبالتالي تسجيل عمليات الاختلاس والكشف عن عمليات الاحتيال، ومن توصيات الدراسة بناء شبكة اتصالات إلكترونية حديثة في المنشآت حتى يتم اكتشاف الغش والاحتيال المالي في الوقت المناسب، قيام نقابات المحاسبين بتدريب كوادر محاسبية تمتلك القدرة على القيام بأعمالها بشكل يلائم الاساليب والتقنيات في الاحتيال المالي.

دراسة: خالد 2024م([6])

تمثلت مشكلة الدراسة في تقييم تأثير تطبيق تقنيات الذكاء الاصطناعي التوليدي على جودة التقارير المالية في قطاع التشييد والاستثمار العقاري، ومن فرضيات الدراسة تطبيق الذكاء الاصطناعي التوليدي يحسن دقة وموضوعية التقارير المالية، هناك علاقة طردية بين استخدام الذكاء الاصطناعي التوليدي وجودة الإفصاح المالي، ومن نتائج الدراسة استخدام الذكاء الاصطناعي التوليدي يعزز من جودة التقارير المالية، وجود تمايز معنوي بين الشركات المدروسة في مستوى جودة التقارير المالية، ومن اهم توصيات الدراسة تبني تقنيات الذكاء الاصطناعي التوليدي لتحسين جودة التقارير المالية،توفير التدريب اللازم للكوادر المالية على استخدام أدوات الذكاء الاصطناعي التوليدي.

دراسة: أمنية، وآخرون 2024م([7])

تمثلت مشكلة الدراسة في تحديد أثر تقنيات الذكاء الاصطناعي، مثل الشبكات العصبية، على دقة التنبؤ بأسعار الأسهم في البورصة المصرية، ومن أهم فرضيات الدراسة تحديد أثر تقنيات الذكاء الاصطناعي، مثل الشبكات العصبية، على دقة التنبؤ بأسعار الأسهم في البورصة المصرية، تطبيق تقنيات الذكاء الاصطناعي يحسن دقة التنبؤ بأسعار الأسهم، هناك علاقة طردية بين استخدام الذكاء الاصطناعي ودقة التنبؤ بأسعار الأسهم، ومن نتائج الدراسة استخدام الشبكات العصبية يعزز من دقة التنبؤ بأسعار الأسهم، وجود تمايز معنوي بين الشركات المدروسة في مستوى دقة التنبؤ بأسعار الأسهم، ومن التوصيات: ضرورة تبني تقنيات الذكاء الاصطناعي لتحسين دقة التنبؤ بأسعار الأسهم، تدريب الكوادر المالية على استخدام أدوات الذكاء الاصطناعي في التنبؤ.

دراسة: شريف 2024م([8])

تمثلت مشكلة في التساؤلات التالية: هل يؤثر التعقد المحاسبي على ارتكاب الغش بالقوائم المالية ؟، هل تؤثر آليات الرقابة على إعداد القوائم المالية من خلال جودة المراجعة الخارجية ولجنة المراجعة على العلاقة بين التعقد المحاسبي والغش بالقوائم المالية، ومن فرضيات الدراسة تأثير التعقد المحاسبي على الغش بالقوائم المالية، الأثر المعدل لجودة المراجعة على العلاقة بين التعقد المحاسبي والغش بالقوائم المالية، ومن نتائج الدراسة أن زيادة مستويات التعقد المحاسبي تؤدي إلى زيادة درجة الغش بالقوائم المالية، وقد أوصى الباحث بالعديد من التوصيات من أهمها العمل على تخفيض درجة التعقد المحاسبي الذي تتضمنها المعايير المحاسبية من خلال إعادة النظر في بعض المتطلبات ذات التعقيدات المرتفعة.

دراسة: علياء 2025م([9])

تمثلت مشكلة الدراسة في الحاجة إلى تحسين جودة تقييم الأداء المالي من خلال تعزيز كفاءة المؤشرات المالية باستخدام تقنيات الذكاء الاصطناعي، ومن فرضيات الدراسة تطبيق الذكاء الاصطناعي يؤدي إلى تحسين كفاءة المؤشرات المالية، تحسين كفاءة المؤشرات المالية يساهم في رفع جودة تقييم الأداء المالي.، ومن نتائج الدراسة تقنيات الذكاء الاصطناعي تساهم في تقليل الأخطاء البشرية في التقييم المالي، تحسين دقة التنبؤات المالية باستخدام أدوات الذكاء الاصطناعي، ومن التوصيات: تشجيع المؤسسات على دمج تقنيات الذكاء الاصطناعي في عمليات التقييم المالي، تطوير برامج تدريبية للموظفين لتعزيز فهمهم واستخدامهم لتقنيات الذكاء الاصطناعي.

تتفق الدراسات السابقة مع الدراسة الحالية على أهمية استخدام تطبيقات وتقنيات الذكاء الاإصطناعي في المؤسسات ودعت جميع الدراسات على ضرورة استخدام هذه التقنيات من أجل تحسين ودقة البيانات، وترى الباحثة في هذه الدراسة ضرورة أهمية استخدام تطبيق تعلم الآلة كأحد تطبيقات الذكاء الإصطناعي في اكتشاف الاحتيال في القوائم المالية.

المحور الثاني: الإطار النظري: الذكاء الإصطناعي

أولاً: مفهوم الذكاء الإصطناعي:

تعددت التعريفات التي تناولت مفهوم الذكاء الاصطناعي تبعًا لاختلاف الزوايا العلمية والتطبيقية التي يُنظر إليه من خلالها. ويمكن النظر إلى الذكاء الاصطناعي بوصفه قدرة الأنظمة الحاسوبية على تفسير البيانات الخارجية تفسيرًا صحيحًا، والتعلم منها، ثم توظيف المعرفة المكتسبة في إنجاز مهام محددة وتحقيق أهداف معينة من خلال التكيف المرن مع المتغيرات. ([10])

كما يُعرّف الذكاء الاصطناعي بأنه أحد فروع علوم الحاسوب الذي يهدف إلى تصميم أنظمة وبرامج قادرة على محاكاة بعض جوانب الذكاء البشري، مثل التعلم، والاستنتاج، وحل المشكلات، واتخاذ القرار. ويشمل هذا المجال عددًا من التقنيات الحديثة، من أبرزها: التعلم الآلي، ومعالجة اللغة الطبيعية، وتحليل البيانات الضخمة، وهي تقنيات تمكّن الأنظمة من تحسين أدائها بصورة مستمرة بالاعتماد على البيانات المتاحة والخبرات السابقة. ([11])

ويرى بعض الباحثين أن الذكاء الاصطناعي يتمثل في مجموعة من البرامج والتقنيات التي تستخدم خوارزميات محددة لتحليل البيانات والمحتوى، واستخلاص الأنماط والمؤشرات التي تساعد في اتخاذ قرارات أكثر دقة. كما أن الذكاء الاصطناعي لا يقتصر على محاكاة الآلة للسلوك البشري بصورة آلية، بل يتجاوز ذلك إلى دراسة العمليات المعرفية التي يستخدمها الإنسان عند أداء الأعمال التي توصف بالذكاء، مثل فهم النصوص، وحل المسائل الرياضية، وتشخيص الأمراض، وتحليل المشكلات، واختيار البدائل المناسبة. ([12])

ويقوم الباحثون في مجال الذكاء الاصطناعي عادةً باختيار نشاط يُعد من الأنشطة الذكية، ثم يضعون افتراضات حول المعلومات والاستدلالات التي يستخدمها الإنسان عند القيام بهذا النشاط، وبعد ذلك تُترجم هذه الافتراضات إلى برامج حاسوبية يتم اختبارها وملاحظة سلوكها. وقد تكشف نتائج الاختبار عن أوجه قصور في البرنامج، مما يستدعي تعديله وتطويره بصورة مستمرة حتى يصبح أكثر قدرة على أداء المهمة المطلوبة. ([13])

ومن السمات البارزة للمسائل التي يعالجها الذكاء الاصطناعي أنها غالبًا ما تتضمن عددًا كبيرًا من الاحتمالات، بحيث يصعب الوصول إلى الحل الأمثل من خلال البحث المباشر، إما لأن ذلك يحتاج إلى وقت طويل جدًا أو إلى قدرة تخزينية هائلة. ولهذا لا يهدف الذكاء الاصطناعي دائمًا إلى الوصول إلى الحل المثالي المطلق، بل يسعى إلى بناء حلول ذكية ومقبولة وفعالة يمكن الاعتماد عليها في حدود الوقت والموارد المتاحة. ([14])

وبناءً على ذلك، يمكن القول إن الذكاء الاصطناعي هو علم يهتم بدراسة السلوك الذكي لدى الإنسان والكائنات الحية والآلات، ومحاولة نقل بعض مظاهر هذا السلوك إلى الأنظمة الاصطناعية، بما يمكنها من التعلم، والتحليل، والتكيف، واتخاذ القرار بطريقة أقرب إلى التفكير الإنساني المنظم.

ثانياً: أهمية الذكاء الإصطناعي:

ينظر الى تقنيات الذكاء الإصطناعي على أنها أدوات وتقنيات تهدف لخدمه البشرية وتسهيل حياة الأفراد، فهي تهدف الى جعل حياتنا أسهل كما يمكن تطبيقه في جميع المجالات تقريبا يتضمن ذلك

sarah chiumbu& Gibert Mostsaathebe:

1/ أتمتة العمليات:

الذكاء الإصطناعي قادر على أتمته المهام التي تنجزها يدويا بدقة وسرعه دون الشعور بأي إرهاق أو الأضرار الى أخذ فترات راحة مثلما يحتاج الموظف البشري (مثلا مراقبه السيارات والإبلاغ عن المخلفات)

2/ تحليل البيانات الضخمة:

كمية البيانات الموجوده على الإنترنت تفوق بكثير قدرة البشر على استيعابها وتفسيرها واتخاذ قرارات معقده بناء عليها، يمكن لخوارزميات الذكاء الأصطناعي معالجه تلك البيانات وتحليلها وفهمها وبالتالي تمنح المؤسسات رؤى حول عملياتها ربما لم تكن على دراية بها من قبل.

3/ إتخاذ القرارات:

يمكن لخوارزميات الذكاء الإصطناعي إتخاذ قرارات أكثر دقه من البشر في بعض الأحيان، نظرا لقدرتها على تحديد العلاقات المعقده و المتعدده و الإستفاده من البيانات الضخمه المنتشرة على الإنترنت.

إن الذكاء الإصظناعي ومن خلال ما سبق ذكره من أهميته ومجالات إستخدامه جعله يتمتع بالعديد من المزايا الإيجابية فهو سريع وقادر على زياده إنتاجية الأعمال، لكن تطبيق هذه التقنية مكلف بالإضافه الى ذلك هنالك قضايا أخلاقيه معقده حول الذكاء الإصطناعي يجب مناقشتها.

وكذلك تتمثل اهميه الذكاء الاصطناعي للتحليل المالي:([15])

1: التنبؤ المالي وتحليل البيانات:

يُعد التنبؤ بالأسواق المالية من المهام المعقدة التي تستفيد كثيرًا من تطبيقات الذكاء الاصطناعي، مثل تعلم الآلة والتحليل التنبؤي، حيث تسهم هذه الأدوات في التعرف على الأنماط السلوكية وتقديم توقعات دقيقة للأسواق.

2: إدارة المخاطر المالية

تُمكّن تقنيات الذكاء الاصطناعي من تحليل كميات ضخمة من البيانات وتحديد المخاطر المحتملة بسرعة تفوق الطرق التقليدية، مما يساهم في تعزيز إدارة المخاطر الاستباقية واتخاذ قرارات استراتيجية.

3: إعداد التقارير المالية([16])

يساهم الذكاء الاصطناعي في تسريع عملية إعداد التقارير وتحسين دقتها، من خلال استخدام الخوارزميات في معالجة البيانات المحاسبية بشكل آلي مما يقلل من الأخطاء البشرية ويرفع من كفاءة الامتثال.

4: دعم اتخاذ القرارات المحاسبية

تعتمد القرارات المحاسبية الحديثة بشكل متزايد على الذكاء الاصطناعي الذي يوفر تحليلاً معمقاً للبيانات، ويقترح البدائل المحاسبية المثلى بناءً على الظروف والأنماط التاريخية([17])

ثالثاً: تطور الذكاء الاصطناعي في المجال المالي

شهدت تقنية الذكاء الاصطناعي تطوًرا ملحوًظا في المجال المالي خلال السنوات ألخيرة. حيث أصبحت هذه التقنية جزًءا أساسًيا من عمليات إدارة المال واتخاذ القرارات. فقد أثبت الذكاء الاصطناعي قدرته على تحليل البيانات المالية بسرعة ودقة عالية، مما يسهم في تحسين أداء الأعمال المالية وزيادة الربحية.([18])

يمكننا الإشارة إلى تحسين دقة التوقعات وتحليل الاتجاهات، مما يمكن المستثمرين من اتخاذ القرارات المناسبة في وقتها. كما يمكن استخدام التحليل الذكي للبيانات المالية في تحسين عمليات التخطيط وتقدير الأداء المالي المستقبلي للشركات والمؤسسات المالية. بفضل التكنولوجيا المتقدمة في مجال الذكاء الاصطناعي، أصبح من الممكن أيًضا تحقيق أهداف الاستثمار وزيادة العائدات المالية. فالذكاء الاصطناعي يمكنه تحليل البيانات المالية وتحديد الفرص الاستثمارية المناسبة وتقديم توصيات مخصصة للمستثمرين.([19])

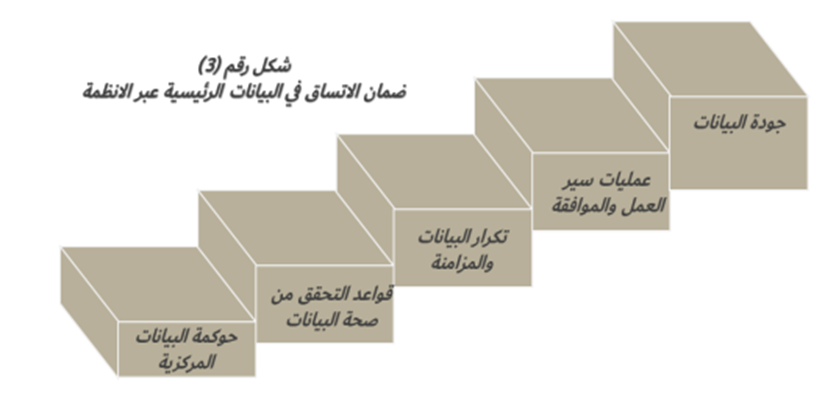

من الشكل يتضح ضرورة اتساق البيانات عبر الأنطمة

ابتداءً من جودة البيانات وضمان سير العمل وتكرار البيانات والمزامنة والتحقق من قواعد وصحة البيانات.

رابعاً: الأهداف والمفاهيم الأساسية للذكاء الإصطناعي:

يهدف عالم الرياضيات الى اثبات أن هناك خوارزمية للتوصل الى حل للعبة في عدد من الخطوات لا يزيد مثلا عن سبع خطوات، بينما يستخدم المشتغل بالذكاء الإصطناعي كل مهاراته لوضع برنامج لحل مبني على طرق استدلال سليمه، أما عدد الخطوات التي يتطلبها الحل فليس لها الدرجة الأولى من الأهميه، فالإتجاه السائد في الذكاء الإصطناعي هو أن مبادئ التنظيم الجيده أهم من سرعة الحساب، والرياضيات يبرز دورها على المستوى المنطقي رغم ان أكثر فروع المنطق وضوحا في أذهان الباحثين هو المنطق الإستنباطي، فمن المؤكد أنه أقل أهمية من المنطق الإستقرائي أو الإستدلالي، في معظم أنشطتنا المتعلقه بالذكاء الإصطناعي.

سنستخدم اصطلاح الإستدلال للتعبير عن فكرتي الإستقراء والإستنباط؛ وإلى جانب هذا الإستخدام للرياضيات على المستوى المنطقي، سنستخدمها أيضا على مستوى أولي لحد ما من أجل الحصول على تقديرات لسعة الذاكرة ووقت المعالجه اللازمين للتوصل الى حل مسألة ما. ([20])

خامساً: العلاقة بين الذكاء الاصطناعي والتحليل المالي

يُعد التحليل المالي أداة حيوية في تقييم الأداء واتخاذ القرارات الاستثمارية، ومع تزايد تعقيد البيئة المالية، أصبح الذكاء الاصطناعي عنصرًا مهمًا لتحسين جودة التحليل المالي.

1. كشف الأنماط المالية وتحليل الاتجاهات

يساهم الذكاء الاصطناعي في تحليل سلاسل البيانات الكبيرة للكشف عن الأنماط الخفية والاتجاهات التي يصعب ملاحظتها يدويًا، مما يُمكّن المحلل المالي من التنبؤ بنتائج مستقبلية دقيقة([21]).

2. تحسين دقة التنبؤات المالية

تعتمد الشركات على تقنيات الذكاء الاصطناعي في بناء نماذج تنبؤية دقيقة باستخدام البيانات السابقة، وهو ما يُحسّن من قدرة الشركات على اتخاذ قرارات مبنية على تحليل علمي وواقعي.([22])

3. أتمتة التقارير المالية

تُمكن أنظمة الذكاء الاصطناعي من إعداد تقارير مالية دورية تلقائيًا، تتضمن تحليلات الأداء، وقراءة الاتجاهات، مما يقلل من الاعتماد على الخبرات اليدوية ويوفر الوقت ويزيد من الموضوعية.([23])

4. تقليل التحيز في اتخاذ القرارات

بفضل اعتماده على البيانات فقط، يساهم الذكاء الاصطناعي في تقليل التحيزات الشخصية في التحليل المالي، مما يؤدي إلى اتخاذ قرارات أكثر حيادية ودقة.([24])

5. دعم كشف الاحتيال والمخاطر.

إيجابيات الذكاء الإصطناعي:

1-يجعل الآلات أكثر قوة وفائده

2-يقدم أساليب جديده لحل المشاكل

3- يقلل من الخطأ البشري

4-يحسن كفاءة العمل، إذ يقلل من المده الزمنية لإنجاز مهمه مقارنة بالبشر.

5- غالبا ما يكون أكثر دقه من البشر

6-يبرع في العمل على مجموع ضخمة من البيانات

سلبيات الذكاء الإصطناعي:

عدم القدرة على التعميم من مهمه الى أخرى، أو يمكن للآلة أن تنفذ مهمه أو عده مهام مجدده مدربه عليها مسبقا فقط، ولا يمكنها أن تنفذ مهمه لم تدرب عليها مسبقا.

1-تكلفه تنفيذ تطبيقات الذكاء الإصطناعي مرتفعه للغاية.

2-يفتقر الى القدرة الإبداعيه

3-غياب المدى العاطفي.

4-عدم القدرة على دمج الأخلاق وهي سمات إنسانيه مهمه، الذكاء الإصظناعي لديه بيانات وخوارزميات فقط لتشكيل القرارات التنبؤات بدوره قد يكون التحيز متأصلا في البيانات بطريقه ما، واعيا أو غير واعي، وقد يؤدي الى مخرجات تمييزيه لأنه يمكن أن يركز على الإستنتاجات المنطقيه.

5-يتطلب خبره فنية عميقه

6-الروبوتات هي إحدى تطبيقات الذكاء الإصطناعي، التي تحل محل الوظائف التي تشغلها البشر وبالتالي يؤدي الى تزايد البطالة.

7-قلة التكلفه (يتوفر عدد قليل من المبرمجين الأكفاء القادرين على تطوير برامج الذكاء الإصطناعي

على الرغم من أنه لا يمكن للجميبع الإتفاق على إيجابيات الذكاء الإصطناعي، يجب أن يتم البحث وتعلم كل ما يمكن أن يساعدنا في على إستخدامه بشكل فعال وإيجابي الآن أو في المستقبل القريب

سادساً: تطبيقات الذكاء الاصطناعي:

تستطيع الأنظمة الذكية التعرف على الأنماط غير الاعتيادية والمؤشرات التي قد تدل على عمليات احتيال مالي أو انحراف في الأداء، مما يسهم في تعزيز المصداقية.([25])

تهدف تطبيقات الذكاء الاصطناعي إلى تحسين أداء الأنظمة الحاسوبية وجعلها أكثر ذكاءً وفعالية في

القيام بالمهام المتعددة. وتعتمد هذه التطبيقات على استخدام البيانات وتحليلها واستخدامها لتدريب الأنظمة

الحاسوبية على القيام بمهام معينة، بحيث يمكن للأنظمة تحسين أدائها بشكل مستمر والتعلم من البيانات

والتجارب السابقة.

يعد الذكاء الاصطناعي مجالًا واسعًا للدراسة يتضمن العديد من النظريات والأساليب والتقنيات المختلفة ومن أبرز تطبيقات الذكاء الاصطناعي ما يلي

1 / تعلم الآلة:learningMachin([26])

عرف آرثر صموئيل تعلم الآلة على أنه المجال الذي الذي يعطي الحاسوب القدرة على التعلم من المشاكل التي يصادفها دون تعليمات واضحة تُعطى له، أي القدرة على معالجة مشاكل جديدة.

كما عرفه الباحث Tom M.Mitchell ([27])في كتابه Machine Learning بأنه برنامج حاسوبي يتعلم من الخبرة المتعلقة بمهمة معينة بحيث يتحسن أداءه مع الوقت.

تعلم الىلة هو فرع من الذكاء الإصطناعي يسمح للأنظمة الحاسوبية بالتعلم من البيانات وتحسين أدائها دون برمجة مباشرة لكل حالة.

أنواع تعلم الآلة:

1/ التعلم المراقب

2/ التعلم غير المراقب

3/ التعلم المعزز

يستطيع تعلم الآلة تحليل ملايين المعاملات بسرعة، واكتشاف الأنماط غير الطبيعية، والتنبؤ بوجود الاحتيال وكذلك تقليل الأخطاء البشرية وتحسين دقة التدقيق المالي

وحتى يتم اكتشاف الاحتيال المالي باستخدام تطبيق تعلم الآلة يتم أولاً: جمع البيانات ثم تنظيفها وذلك بإزالة القيم المفقودة والبيانات المتكررة والأخطاء المحاسبية، ثم تدريب الخوارزميات على بيانات تحتوي على حالات احتيال معروفة ثم يقوم النظام بتحديد كل العمليات المشبوهة والتغيرات غير الطبيعية والأنماط الاحتيالية.([28])

ومن الخوارزميات في تطبيق تعلم الآلة شجرة الفرار التي تصنف البيانات المالية واكتشاف الحالات المشبوهة وتتميز بسهولة التفسير مع الدقة النسبية، كما أنها مناسبة للبيانات المالية، وكذلك الشبكات العصبية التي تقوم بتحليل العلاقات المعقدة داخل البيانات المالية ومن أهم استخداماتها التنبؤ بالاحتيال المالي، وأيضاً الخوارزميات غير المراقبة التي تستخدم في اكتشاف القيم الشاذة في الأنماط غير الطبيعية.

ومن أهم مزايا استخدام تطبيق تعلم الآلة في اكتشاف الاحتيال المالي: أنه يقم بتحليل كميات ضخمة من البيانات بسرعة عالية، واكتشاف الأنماط المخفية بدقة، وتوقع الاحتيال قبل وقوعه وأيضاً تحسين الأداء مع زيادة البيانات عند استخدام التحديث المستمر.

ومن الصعوبات التي تواجهة تطبيق تعلم الآلة من اكتشاف الاحتيال عدم دقة وجودة البيانات وتعقيد النماذج التي يصعب تفسير نتائجها وكذلك نقص البيانات الاحتيالية أي القلة في حالات الاحتيال مقارنة بالمعاملات الطبيعية.

ويعد تطبيق تعلم الآلة من أهم تطبيقات الذكاء الإصطناعي وذلك لتعامله مع التعقيد في البيانات وكذلك التأقلم مع تغير البيانات وأيضاً يعمل على تخفيض التكاليف. ويعتبر الذكاء الإصطناعي من دون تطبيق تعلم الآلة مجرد فكرة فلسفية.

وترى الباحثة أن تطبيق تعلم الآلة يساعد كثيراً في اكتشاف الاحتيال المالي من خلال الخوارزميات غير المراقبة وغيرها من شجرة القرار والشبكات العصبية وغيرها وذلك من خلال كشف الأنماط المخفية وتصنيف البيانات المالية واكتشاف القيم الشاذة وأيصاً من خلال التحديث المستمر الذي يعمل على تحسين الأداء باستمرار، وعليه ترى الباحثة أن تطبيق تعلم الآلة جزء أساسي كشف الاحتيال المالي وأنه من أهم الأدوات الحديثة.

2/ الشبكات العصبية الاصطناعية Neural Networks Artificial

عبارة عن مجموعة من الخوارزميات المُصممة بطريقة مُستوحاة من الخلايا العصبية

Learning Deep3/ التعلم العميق

يستخدم شبكات عصبية ضخمة مع العديد من طبقات وحدات المعالجة حيث يستفيد من التطورات الحوسبية الكبيرة (المعالجات القوية مثلاُ) وتقنيات التدريب المحسنة لتعلم الانماط المعقدة بكميات كبيرة من البيانات.

4/ أتمتة العمليات الآلية Robotic Process Automation

يمكن أن يكون مصطلح أتمتة العمليات الآلية مركبا بعض الشيء؛ لا تعني كلمة آليه أو روبوتية هنا الروبوتات المادية وإنما الروبوتات التي تمثل برامج آليه تنفذ بعض العمليات التقليدية المكررة مثل الإدارة والمعاملات وإرسال الفواتير وتقديم ردود نموذجية للعملاء (روبوتات الدردشة، لابد وأنك تعرفها )

Robots5/ الروبوتات:

هو آلة يمكنها إنجاز المهام الموكله إليها من خلال تنفيد سلسلة معقده من الإجراءات تلقائيا، يمكن توجيه الروبوت بواسطه جهاز تحكم خارجي، أو قد يكون عنصر التحكم مضمنا فيه

: Expert systems 6/ الأنظمه الخبيرة

النظام الخبير هو محاولة جمع الخبرة البشرية المتعلقه بمجال محدد، ضمن الحاسب لكي يحل محل الخبير، أو يمكننا القول أنه برنامج مصمم لينفذ مهام متعلقه بالخبرة البشرية،وهذا يتضمن التحليل والتشخيص وإتخاذ القرارات والتنفيذ أيضا.

سابعاً: تطبيق مجالات الذكاء الإصطناعي (عبد المجيد مازن، 2009)

1/ في مجال الطب والرعاية الصحية

أحدث الاذكاء الإصطناعي تأثيرا غير مسبوق في مجال الطب،إذ أصبحت خوارزميات ونماذج التعلم الآلي، قادرة على تشخيص العديد من الأمراض والتنبؤ بها مثل تحديد ما إذا كان مريض معين مصابا بسرطان أو ورم خبيث أو حميد بناء على الأعراض والسجلات الصحيه والتاريخ أو التنبؤ بإصابة بأمراض وأوبئة.

2/ في مجال النقل

واصبح إنتاج السيارات ذاتية القياده التي تعتمد على الذكاء الإصطناعي – الشغل الشاغل للعديد من الشركات العالميه مثل شركة تسلا التي يراسلها إيلون ماسك،كما أنه يساعد في تقليل الإزدحام والأختناقات المرورية أما في النقل الجوي فقد أصبحت الآلة تشارك في تخطيط المسارات جنبا الى جنب مع مخططات هبوط الطائرة والإقلاع.

المحور الثالث: الإطار النظري للإحتيال المالي:

أولاً: مفهوم الاحتيال المالي: بصورة عامة تم تعريف الاحتيال بالعديد من التعريفات حيث لا يوجد تعريف وحيد محدد متفق عليه بين المجالات العلمية والمعرفية؛ تم تناول مفهوم الاحتيال (Fraud) قانونياً بأنه التحريف الكاذب والمتعمد على شيء مادي والذي يعرض الضحية للضرر، جوهرياً عندما يقوم شخص بالكذب على شخص آخر وهذا الشخص يخسر أمواله بسبب هذه الكذبة؛ وعليه فإن العناصر القانونية للاحتيال تتضمن: الكذب المتعمد، الإبلاغ الخاطئ، التمثيل غير الصادق في العرض، شيء مادي، تعرض الضحية للأذى، كما أن الاحتيال كجريمة يشمل كافة المهارات المتعددة التي يملكها الإنسان ويلجأ إليها الفرد للحصول على منفعة على حساب الآخرين عن طريق العرض الخاطئ (سلمان؛ وكاظم، 2016م)([29])، أيضاً عرف الاحتيال المالي في مجال نظم المعلومات المحاسبية بأنه جميع الوسائل التي يستخدمها الإنسان في كسب مزايا غير مشروعة على حساب مصلحة الآخرين، ويندرج الفعل قانوناً تحت بند الاحتيال إذا كان يشتمل على بيان خاطئ أو إفصاح خاطئ، يمثل حقيقة مادية ينتج عنها تصرف، يقوم على نية الخداع، يقوم على التبرير والذي يعني اعتماد الشخص على سوء عرض أو تفسير الأمور لتبرير ارتكاب الاحتيال، وكذلك إذا كان الفعل يشتمل على خسارة أو ضرر يعاني منه المتضرر، (ستينبارت؛ ورومني، 2009م) ([30]) كما تم تعريفه -أيضاً- بأنه أي أعمال غير مشروعة تتسم بالخداع، الإخفاء، أو خيانة الثقة (الجبوري، 2013م)،([31]) وتعريف آخر للاحتيال المالي بأنه ممارسة تنطوي على استخدام الخداع للحصول المباشر أو غير المباشر على الاستفادة المالية للمخادع.(شعبان، 2016م)([32])

تستنتج الباحثة من التعريفات السابقة للاحتيال عمومًا والاحتيال المالي بصورة خاصة أنه لا بد من توافر نية لدى مرتكبه كما أنه يستلزم وجود دوافع تتعلق باكتساب منافع وتحصيل مزايا أو دفع مضار وإخفاء عيوب وذلك على حساب مصلحة الغير بتفويته مصالح أو إيقاعه في خسائر وأضرار مادية أو معنوية، كما أنه قد يقع على مستوى الفرد أو مجموعة من الأفراد يتواطؤون على ارتكابه لتحقيق أهداف معينة يغلب عليها الطابع الشخصي.

ومن ثم يمكن أن تعرف الباحثة الاحتيال المالي بأنه: سلوك غير شرعي فردي أو جماعي يقوم على نية الغش بهدف تحصيل منافع أو دفع أضرار مالية ويترتب عليه ضرر يصيب الغير بتفويته مصلحة أو وقوعه في خسارة مادية أو معنوية.

ثانياً: أنواع الاحتيال المالي: يأخذ الاحتيال المالي وفقاً لتعليمات SAS رقم (99)Statement on Auditing Standards No. 99 شكلين هما: (ستينبارت؛ ورومني، 2009م)

- اختلاس الأصول (Misappropriation Assets): وهو ما يعبر عنه عادة باحتيال الموظف (Employee Fraud) ويعرف بأنه سرقة الأصول من قبل شخص أو مجموعة من الأشخاص من أجل تحقيق مكسب مادي، ومن خصائص هذا النوع من الاحتيال أن يحوز مقترف الاحتيال على ثقة الجهة التي سيمارس عليها الاحتيال مع عدم استخدام المحتال السلاح أو القوة لارتكاب الجريمة وإنما الخداع والمكر والتضليل، كما أن القليل من حالات الاحتيال تتوقف طوعاً من قبل مرتكبها، وغالباً ما يستخدم مرتكبو الاحتيال الأموال التي حصلوا عليها في تحسين أنماطهم الحياتية دون ادخارها أو استثمارها بالإضافة إلى كونهم يصبحون أكثر طمعاً في تحصيل أكبر قدر من الأموال في كل مرة يمارسون فيها الاحتيال، كم أن أهم العوامل المؤدية إلى احتيال الموظفين هي غياب الرقابة الداخلية أو الفشل في فرض إجراءات الرقابة الداخلية.

- الاحتيال في إعداد القوائم المالية (Fraudulent Financial Reporting): تعرف الهيئة الوطنية للاحتيال في إعداد القوائم المالية (The Treadway Commission) هذا النوع من الاحتيال بأنه التصرفات المتعمدة أو المتهورة التي ينتج عنها إعداد قوائم مالية مضللة، وعادة ما تزيف القوائم المالية بغية خداع المستثمرين أو الدائنين أو للتأثير على أسعار أسهم الشركة أو لإخفاء مشاكل وخسائر الشركة.

هذا ويصنف مكتب الأمم المتحدة المعني بالمخدرات والجريمة (UNODC) الاحتيال المالي إلى نوعين: احتيال مالي على الدولة واحتيال مالي على الشخصيات الطبيعية أو الاعتبارية (مكتب الأمم المتحدة المعني بالمخدرات، التصنيف الدولي للجريمة، مارس 2015م)

ثالثاً: أسباب الاحتيال المالي: تتعدد الأسباب التي تدعو إلى اقتراف الاحتيال المالي عموماً ولعل أبرزها:(سلمان؛ وكاظم، 2016م)

- إظهار وضع الشركة بشكل أفضل مما هو عليه وتشجيع المستثمرين على شراء أسهمها.

- الحصول على قروض إضافية أو تحسين شروط عمليات التمويل القائمة وظروفها.

- تحقيق أهداف الشركة وغاياتها المتمثلة في تحقيق أكبر قدر ممكن من الأرباح.

- الحصول على مكافآت وحوافز إضافية بناء على الأداء المالي للشركة.

- إظهار أرباح أقل بهدف تخفيض ضريبة الدخل أو التهرب منها.

- قيام المنشأة بدفع مبالغ لبضاعة أو خدمات لم يتم استلامها.

- وقوع الإدارة تحت ضغوط من مصادر داخلية وخارجية.

- تجنب عواقب إخفاق الإدارة في تحقيق أهدافها المالية.

- ضعف هيكل الرقابة الداخلية للشركة.

- محاولة تغطية اختلاس أو عجز في النقدية أو الرغبة في اختلاس بعض أصول المنشأة الحصول على مكافآت وحوافز إضافية بناءً على الأداء المالي للشركة لتحقيق مكاسب شخصية.

هذا ويشير بعض الكتاب والباحثين إلى أن جملة أسباب وشروط الاحتيال المالي تتلخص في ثلاثة أسباب أو شروط وهي ما يشار إليه بمثلث الاحتيال وتتمثل في: الضغوط، الفرصة، والتبرير؛ وذلك كما يلي:(ستينبارت؛ ورومني، 2009م)

- الضغوط: هنالك ثلاثة أنواع مشتركة وشائعة من الضغوط التي تؤدي إلى ما يعرف بـ “احتيال الموظفين” النوع الأول هو الضغط المالي مثل خسائر مالية كبيرة أو ارتفاع مستوى الديون الشخصية وغالباً ما يعتقد مقترفو الجرائم الاحتيال الحاسوبي بأنه من الصعب عليهم تشارك مثل هذه الضغوط مع الآخرين، النوع الثاني من أنواع الضغوط هو ذلك المتعلق بالمشكلات أو المشاعر العاطفية؛ فبعض الموظفين الذين يخافون من فقدان وظائفهم يلجؤون إلى الاحتيال على أمل أن يحتفظوا بمواقعهم من خلال إظهار أنفسهم أو شركاتهم بأحسن وجه، أما النوع الثالث من أنواع الضغوط هو ذلك الذي يتعلق بنمط أو أسلوب حياة الفرد؛ قد يحتاج الفرد إلى الأموال لإدامته على “لعب القمار” أو إدمانه على الكحول أو المخدرات؛ كما أن هنالك أيضاً ضغوط على المنشآت بحيث تؤدي بالإدارة إلى التلاعب بالقوائم المالية وعادة مثل هذه الضغوط تندرج تحت الضغوط المالية.

- الفرص: الفرصة هي الحالة التي تسمح للشخص أو المنظمة أن يقوم بثلاثة أشياء هي: الأول: اقتراف الاحتيال: (سرقة أصول أو قوائم مالية مضللة)، الثاني: إخفاء الاحتيال: حيث أنه عندما تسرق الأصول فان السبيل إلى الوحيد لموازنة المعادلة المحاسبية الرئيسة هي تضخيم الأصول الأخرى أو تقليل الالتزامات أو حقوق الملكية وإلا فإن عملية الاحتيال قد تكتشف. الثالث: تحويل السرقة أو التضليل إلى مكسب شخصي.

- المبررات: العنصر الثالث في مثلث شروط الاحتيال هو التبرير الذي يمكِّن مرتكبي جرائم الاحتيال من تبرير سلوكهم غير الشرعي؛ حيث يبرر مرتكبو جرائم الاحتيال أنهم ليسوا محتالين بعدة مبررات منها أن الأسباب التي أدت بهم إلى الاحتيال هي أكثر إلحاحاً من الأمانة والاستقامة، أو أنهم لا يقومون بإيذاء شخص حقيقي بل هو نظام حاسوبي لا اسم له، أو شركة كبرى لن يؤثر فيها ما يسرقون من أموال.

رابعاً: علاقة تطبيق تعلم الآلة بالاحتيال في القوائم المالية: ترى الباحثة أن تطبيق تعلم الآلة يعمل على كشف الاحتيال المالي وذلك من خلال تحليل كميات كبيرة من البيانات بسرعة، وكذلك التنبؤ بإحتمالية الاحتيال بناءً على البيانات السابقة وعليه يتم إكتشاف التلاعب في القوائم المالية، فمثلاً يساعد تطبيق تعلم الآلة في إكتشاف التلاعب عبر تحليل العلاقات بين الحسابات ورصد المتغيرات غير المعتادة في البيانات المالية، وبالتالي يساعد المراجعين والشركات في كشف الاحتيال في زمن قليل وبالتالي تقليل الخسائر المالية، ويستخدم هذا التطبيق العديد من الوسائل لإكتشاف الاحتيال والحد منه ومنها تحليل الشذوذ وذلك لرصد الحركة غير الطبيعية في في البيانات المالية، وتحليل الارتباط لرصد العلاقات بين الحسابات ومن التقنيات التي يستخدمها تطبيق تعلم الآلة شيكات العصب الإصطناعي وهي تقنية مستوحاة من عمل الدماغ البشري فيها وحدات معالجة والتي تساعد في التعرف على الأنماط الغير طبيعية من خلال تحليل ورصد هذه الأنماط المشبوهة في البيانات وأشجار القرار االتي تعمل على تبني قرارات من البيانات تصل في نهايتها على التصنيف أو التنبؤ والتي تتعامل مع بيانات متنوعة تساعد في كشف الاحتيال بالتركيز على العوامل المهمة في اتخاذ القرارات، وعليه يعمل تطبيق الآلة على مكافحة الاحتيال وحتى يتم الاستفادة القصوى من تطبيق الآلة يجب على المنشآت تحديث الأنظمة بإستمرار ومواكبة الذكاء الإصطناعي.

المحور الرابع: منهجية الدراسة

منهج الدراسة:

استخدم الباحث المنهج الوصفي التحليلي الذي يعتمد على دراسة الواقع ويهتم بوصفه وصفا دقيقا و يعبر عنه كيفيا وكميا لأجل التوصل الى نتائج منطقية تدعم الفرضيات الواردة بالدراسة.

مجتمع البحث:

يقصد بمجتمع البحث المجموعة الكلية من العناصر والتي تسعى الباحثة أن يعمم عليها النتائج ذات العلاقة بالمشكلة المدروسة ومن أجل تحقيق هدف الباحثة قام الباحث بتوزيع الاستبيان لجمع البيانات والمعلومات التي لها علاقة بموضوع البحث ويتمثل مجتمع هذه الدراسة في دور التعليم الالي كـأحد تطبيقات الذكاء الاصطناعي

عينة الدراسة:

تم اختيارها بطريقة عشوائية من مجتمع الدراسة وتم توزيع الاستبيان عليهم عدد (45) استبانة واسترجاع عدد (45) استبيان بنسبة (100%)

جدول رقم (1/1) يوضح الاستبيانات الموزعة والمستلمة

| الاستبيانات الموزعة | الاستبيانات المسترجعة | الاستبيانات المفقودة | نسبة الاستبيانات المسترجعة |

| 45 | 45 | 0 | 100% |

يوضح الجدول رقم (1/1) عدد الاستبانات الموزعة والمستلمة التي أجري عليها التحليل وبلغت نسبة الاستجابة 100% وهذا يدل على أن أغلبية الاستبانات التي وزعت تم استلامها، هذه النسبة كافية لإجراء الاختبارات الإحصائية والحصول على نتائج تعمم علي مجتمع الدراسة المعني.

الأساليب المستخدمة في تحليل البيانات:

تم تحليل البيانات الإحصائية بواسطة الحاسب الآلي وذلك باستخدام برنامج الحزمة الإحصائية للعلوم الاجتماعية (SPSS) Statistical Package for Social Sciences لمعالجة البيانات احصائيا والأساليب الإحصائية المستخدمة هي:

النسب والتكرارات والاشكال البيانية: تم استخدامها لوصف المتغيرات الديموغرافية (خصائص أفراد العينة).

المتوسطات الحسابية والانحرافات المعيارية: تم استخدام هذه المقاييس للإجابة عن تساؤلات الدراسة والتي تجيب عنها فقرات ابعاد الدراسة، وكذلك معرفة درجات الموافقة عليها وفقاً لمعيار ليكرت الخماسي.

معامل تحليل التباين الأحادي: ANOVA يتم عن طريق هذا التحليل معرفة تأثير المتغيرات الديمغرافية التي تنقسم إلى ثلاث مجموعات فأكثر، حيث يتم مقارنة قيمة مستوى الدلالة الاحصائي لاختبار (F) مع (0.05) بحيث إذا كانت أقل منها تعتبر العلاقة دالة، والعكس إذا كانت أكبر منها تعتبر غير دالة.

خصائص عينة الدراسة:

أولا: البيانات الديمغرافية والتي من خلالها سنقدم وصفاً لأهم الخصائص الديمغرافية التي يمتازون بها والتي شملت (المؤهل العلمي، التخصص العلمي، سنوات الخبرة، الوظيفة الحالية).

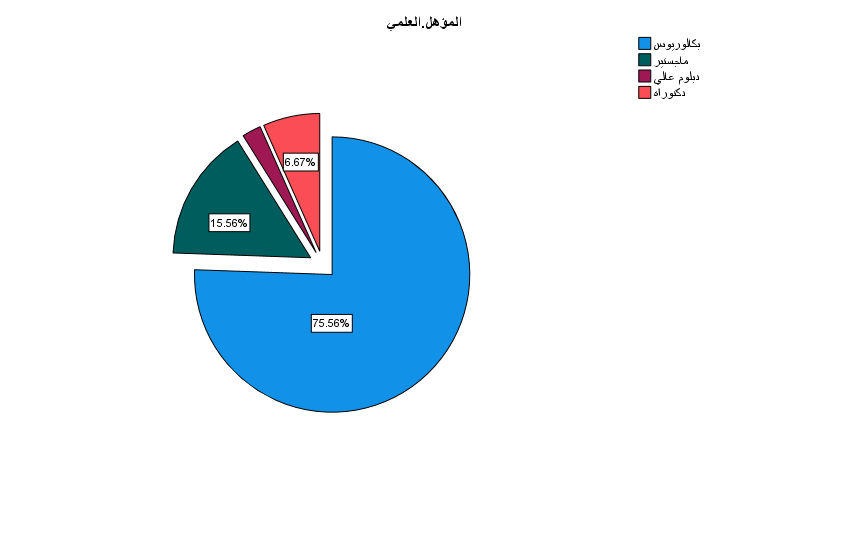

1.توزيع البيانات على المؤهل العلمي:

الجدول رقم (1) توزيع أفراد العينة حسب المؤهل العلمي

| المؤهل العلمي | التكرارات | النسبة المئوية% |

| بكالوريوس | 34 | 75.6 |

| ماجستير | 7 | 15.6 |

| دبلوم عالي | 1 | 2.2 |

| دكتوراة | 3 | 6.7 |

| المجموع | 45 | 100 |

المصدر: إعداد الباحثة بالإعتماد على نتائج تحليل الاستبيان SPSS، (2026م)

الشكل رقم (1) توزيع أفراد العينة حسب المؤهل العلمي

المصدر: إعداد الباحثة بالإعتماد على تحليل الاستبيان SPSS، (2026)

من الجدول (1) والشكل (1) نلاحظ أن أغلب أفراد العينة ممن يحملون درجة البكالوريوس بتكرار 34 ونسبة 75.6% ثم من يحملون درجة الماجستير بتكرار 7 ونسبة 15.6%، يليهم من يحملون درجة الدكتوراة بتكرار 3 ونسبة 6.7، ثم من يحملون درجة الدبلوم العالي بتكرار 1 ونسبة 2.2.

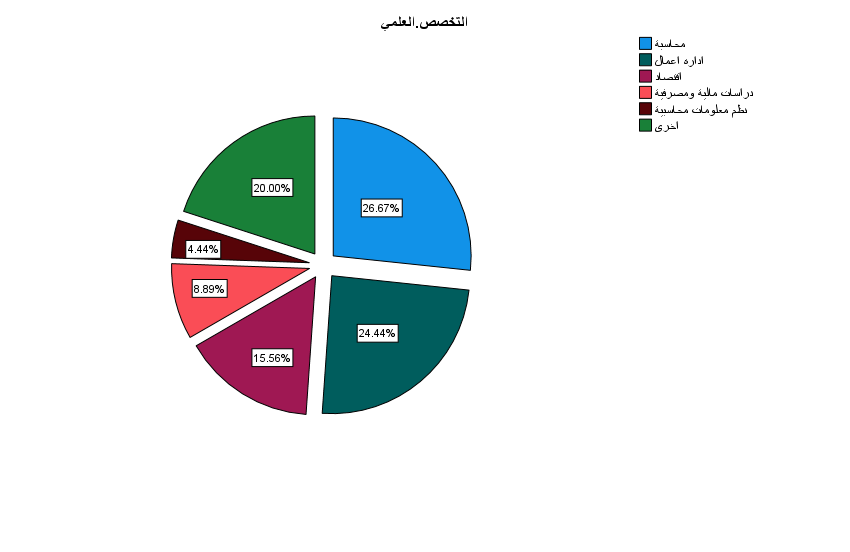

2.توزيع البيانات على حسب التخصص العلمي:

الجدول رقم (2) توزيع أفراد العينة حسب التخصص العلمي

| التخصص العلمي | التكرارات | النسبة المئوية % |

| محاسبة | 12 | 26.7 |

| إدارة أعمال | 11 | 24.4 |

| اقتصاد | 7 | 15.6 |

| دراسات مالية ومصرفية | 4 | 8.9 |

| نظم معلومات محاسبية | 2 | 4.4 |

| أخرى | 9 | 20.0 |

| المجموع | 45 | 100% |

المصدر: إعداد الباحثة بالإعتمادا على نتائج تحليل الاستبيان SPSS (2026م).

الشكل رقم (2) توزيع أفراد العينة حسب التخصص العلمي

المصدر: إعداد الباحثة بالإعتمادا على نتائج تحليل الاستبيان SPSS (2026م)

من الجدول (2) والشكل (2) نلاحظ أن أغلب أفراد العينة ممن يحمل تخصص محاسبة بتكرار 12 ونسبة 26.7% ثم من يحملون تخصص إدارة أعمال بتكرار 11 ونسبة 24.4%، يليهم من يحملون تخصص تخصصات أخرى بتكرار 9 ونسبة 20.0%، ثم من يحملون تخصص اقتصاد بتكرار 7 ونسبة 15.6%، ثم من يحملون تخصص دراسات مالية ومصرفية بتكرار 4 ونسبة 8.9%،وأخيرا من يحملون تخصص نظم المعلومات المحاسبية بتكرار 2 ونسبة 4.4%.

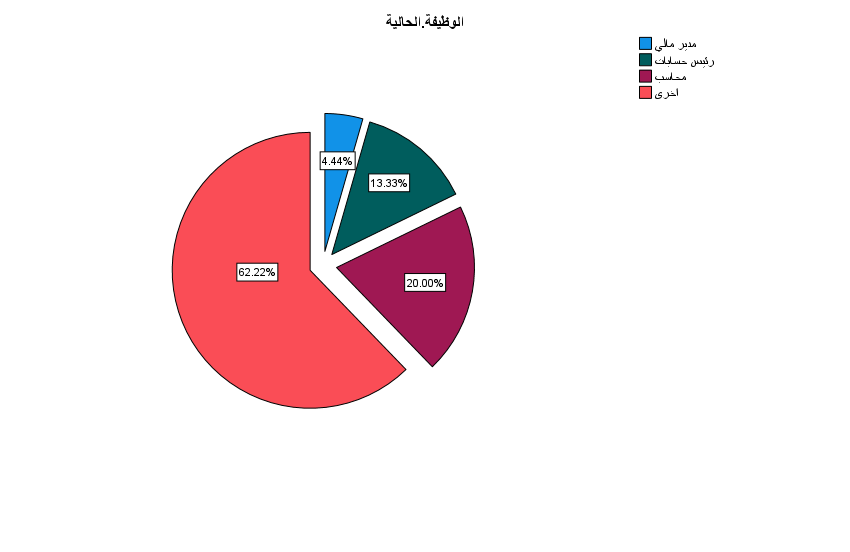

3.توزيع البيانات على حسب الوظيفة الحالية:

الجدول رقم (3) توزيع أفراد العينة حسب الوظيفة الحالية

| المسمى الوظيفي | التكرارات | النسبة المئوية % |

| مدير مالي | 2 | 4.4 |

| رئيس حسابات | 6 | 13.3 |

| محاسب | 9 | 20.0 |

| أخرى | 28 | 62.2 |

| المجموع | 45 | 100% |

المصدر: إعداد الباحثة بالإعتماد على نتائج تحليل الاستبيان SPSS، (2026م).

الشكل رقم (3) توزيع أفراد العينة حسب الوظيفة الحالية

المصدر: إعداد الباحثة بالإعتماد على نتائج تحليل الاستبيان SPSS، (2026م).

من الجدول (3) والشكل (3) نلاحظ أن أغلب أفراد العينة يحملون وظائف أخرى بتكرار 28 ونسبة 62.2% ثم يليهم من هم بوظيفة محاسب بتكرار 9 ونسبة 20.0%، ثم يليهم من هم بوظيفة رئيس حسابات بتكرار 6 ونسبة 13.3%، وأخيرا من هم بوظيفة مدير مالي بتكرار 2 ونسبة 4.4%.

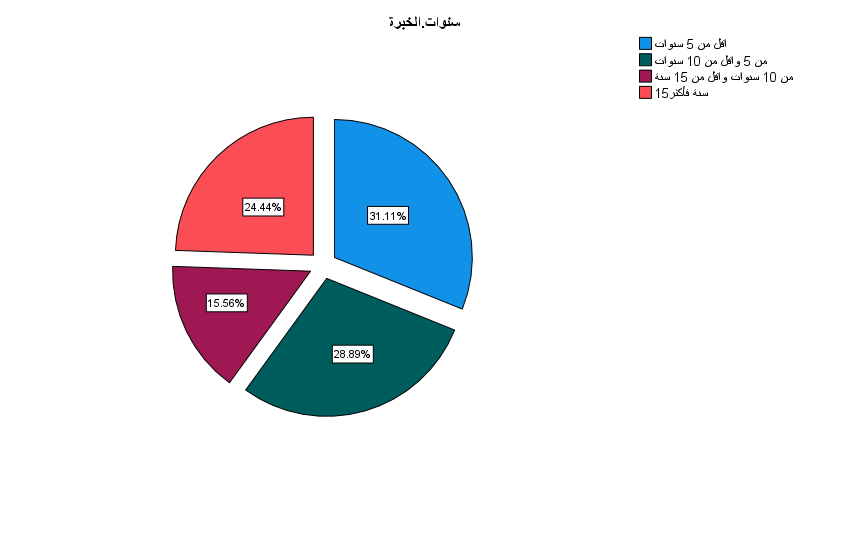

4.توزيع البيانات على حسب سنوات الخبرة:

الجدول رقم (4) توزيع أفراد العينة حسب سنوات الخبرة

| سنوات الخبرة | التكرارات | النسبة المئوية % |

| أقل من 5 سنوات | 14 | 31.1 |

| من 5 وأقل من 10 سنوات | 13 | 28.9 |

| من 10 وأقل من 15 سنة | 7 | 15.6 |

| 15 سنة فأكثر | 11 | 24.4 |

| المجموع | 45 | 100% |

المصدر: إعداد الباحثة بالإعتمادا على نتائج تحليل الاستبيان SPSS، (2026م).

الشكل رقم (4) توزيع أفراد العينة حسب سنوات الخبرة

المصدر: إعداد الباحثة بالإعتمادا على نتائج تحليل الاستبيان SPSS، (2026م).

من الجدول (4) والشكل (4) نلاحظ أن أغلب أفراد العينة من الفئات العمرية أقل من 5 سنوات بتكرار 14 ونسبة 31.1% ثم تليهم الفئات العمرية من 5 و أقل من 10 بتكرار 13 ونسبة 28.9%، ثم تليهم الفئات العمرية من 15 سنة فأكثر بتكرار 11 ونسبة 24.4%، ثم الفئات من 10 و أقل من15 سنة بتكرار 7 ونسبة 15.6%.

ثانيا: تحليل عبارات الدراسة واختبار اتجاهات المشاركين:

قياس معامل الثبات:

تم حساب ثبات المقياس بطريقة الفا كرو نباخ (Cronach alpha) وقد قام الباحث بحساب معامل الفا لكل المحاور المستخدمة في الدراسة وذلك بهدف اختبار ثبات المقياس وتتراوح قيمة معامل الفا بين 0 و 1 وكلما اقتربت من الواحد دلت على وجود ثبات عالي وكلما اقتربت من الصفر دلت على عدم وجود ثبات،

ويبين الجدول (5) معاملات الثبات لمقاييس الدراسة

جدول رقم (5) يبين معاملات الثبات

| المتغيرات(المحاور) | عدد العبارات | معامل الفا |

| تستخدم خوارزميات التعلم الآلي في اكتشاف الاحتيال في القوائم المالية | 7 | 0.80 |

| تؤثر التحديثات المستمرة لنماذج التعلم الآلي على قدرة المصارف في اكتشاف الاحتيال في القوائم المالية. | 6 | 0.61 |

| الإجمالي | 13 | 0.82 |

المصدر: إعداد الباحثة بالإعتماد غلى تحليل الاستبيان برنامج،(2026م)

تشير النتائج الظاهرة في الجدول (5) الى أن قيم معامل الفا للمقاييس المستخدمة في الدراسة كانت جميعها اكبر من 0.5 وهو الحد الأدنى المقبول لمعامل الفا وبالتالي يمكن القول بأن المقاييس المستخدمة تتمتع بالثبات الداخلي.

احتساب المتوسطات الحسابية الخاصة بمقياس لكارت الخماسي:

بما أن المتغير الذي يعبر عن الخيارات (موافق بشدة، موافق، محايد، لا أوافق، لا أوافق بشدة) مقياس ترتيبي، والأرقام التي تدخل في البرنامج تعبر عن الأوزان وهي (موافق بشدة =1، موافق =2، محايد=3، لا أوافق=4، لا أوافق بشدة=5) فيمكننا احتساب المتوسطات الحسابية الخاصة بمقياس ليكرت الخماسي عن طريق:

1/ احتساب المدى أولا وهو رقم في مقياس لكارت الخماسي ناقص أصغر رقم فتصبح النتيجة كالتالي:

5 – 1 = 4.

2/ و بعد ذلك يتم حساب طول الفئة من خلال تقسيم المدى على عدد الفئات (الخيارات) أي 4/5 = 0.80، فتكون الفئة الأولى لقيم المتوسط الحسابي هي: من 1 الى 1 + 0.8 وهكذا بالنسبة الى بقية المتوسطات الحسابية، فيكون الجدول التالي الذي يبين طريقة تفسير قيم المتوسطات الحسابية:

جدول رقم (6) يوضح قيم المتوسطات الحسابية الخاصة بمقياس لكارت الخماسي

| الإجابة | الرمز(الوزن) | المتوسط المرجح | درجة الموافقة |

| موافق بشدة | 1 | من 1 الى 1.80 | كبيرة جدا |

| موافق | 2 | من 1.81 الى 2.60 | كبيرة |

| محايد | 3 | من 2.61 الى 3.40 | متوسطة |

| غير موافق | 4 | من 3.41 الى 4.20 | ضعيفة |

| غير موافق بشدة | 5 | من 4.21 الى 5 | ضعيفة جدا |

يتم حساب المتوسط الحسابي لكل فقرة من فقرات أداة الدراسة بغرض الاجابة عن التساؤلات التي وضتعها الباحثة ومن ثم يتم مقارنته مع المدى الذي يقع بداخله، فيعطى درجة الموافقة.

الاجابة عن تساؤلات أداة الدراسة:

للاجابة على تساؤلات الدراسة تم استخدام النسب والتكرارات والمتوسطات الحسابية والانحرافات المعيارية لكل محور من محاور أداة الدراسة وفقاً للآتي:

المحور الأول:

تستخدم الخوارزميات غير المراقبة في التعلم الآلي في اكتشاف الاحتيال في القوائم المالية :

العبارات:

1/ تساهم الخوارزميات غير المراقبة في التعلم الآلي في تقليل نسبة الاحتيال في القوائم المالية داخل المنشأة.

جدول (7) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (1).

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 10 | 22.2 | 2.09 | 0.821 | كبيرة |

| أوافق | 24 | 53.3 | |||

| محايد | 8 | 17.8 | |||

| لا أوافق | 3 | 6.7 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (7) أن (10) من افراد العينة يوافقون بشدة على صحة العبارة الاولى، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (24) فرد، ثم الذين اجابو بالمحايدة وكان عددهم (8)، ثم الذين اجابو بعدم الموافقة وكان عددهم (3) بينما بلغ الوسط الحسابي (2.09) والانحراف المعياري(0.821).

خوارزميات غير المراقبة في التعلم الآلي تحديات في جودة البيانات في المصارف:

جدول رقم (8) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (2).

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 10 | 22.2 | 2.02 | 0.783 | كبيرة |

| أوافق | 27 | 60.0 | |||

| محايد | 5 | 11.1 | |||

| لا أوافق | 3 | 6.7 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (8) أن (10) من افراد العينة يوافقون بشدة على صحة العبارة الثانية، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (27) فرد، ثم الذين اجابو بالمحايدة وكان عددهم (5)، ثم الذين اجابو بعدم الموافقة وكان عددهم (3) بينما بلغ الوسط الحسابي (2.02) والانحراف المعياري(0.783).

3/ تقوم المصارف بتحديث وتطوير خوارزميات غير المراقبة في التعلم الآلي المستخدمة في اكتشاف الاحتيال في القوائم المالية:

جدول رقم (9) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (3).

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 8 | 17.8 | 2.36 | 0.933 | كبيرة |

| أوافق | 18 | 40.0 | |||

| محايد | 15 | 33.3 | |||

| لا أوافق | 3 | 6.7 | |||

| لا أوافق بشدة | 1 | 2.2 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (9)

أن (8) من افراد العينة يوافقون بشدة على صحة العبارة الثالثة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (18) فرد،، ثم الذين اجابو بالمحايدة وكان عددهم (15)، ثم الذين اجابو بعدم الموافقة وكان عددهم (3) وعدد الذين أجابوا بعدم الموافقة بشدة(1) بينما بلغ الوسط الحسابي (2.36) والانحراف المعياري(0.933).

4/ تعمل خوارزميات التعلم الآلي غير المراقبة على زيادة فعالية تحسين دقة اكتشاف الاحتيال في القوائم المالية مقارنة بالطرق التقليدية.

جدول رقم (10) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (4).

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 10 | 22.2 | 2.07 | 0.837 | كبيرة |

| أوافق | 26 | 57.8 | |||

| محايد | 5 | 11.1 | |||

| لا أوافق | 4 | 8.9 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (10) أن (10) من افراد العينة يوافقون بشدة على صحة العبارة الرابعة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (26) فرد،، ثم الذين اجابو بالمحايدة وكان عددهم (5)، ثم الذين اجابو بعدم الموافقة وكان عددهم (4) بينما بلغ الوسط الحسابي (2.07) والانحراف المعياري(0.837).

5/ يؤثر مستوى الخبرة في استخدام الخوارزميات غير المراقبة في التعلم الآلي على اكتشاف الاحتيال في القوائم المالية.

جدول رقم (11) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (5)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 8 | 17.8 | 1.89 | 0.714 | كبيرة |

| أوافق | 18 | 40.0 | |||

| محايد | 15 | 33.3 | |||

| لا أوافق | 3 | 6.7 | |||

| لا أوافق بشدة | 1 | 2.2 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (11) أن (8) من افراد العينة يوافقون بشدة على صحة العبارة الخامسة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (18) فرد، ثم الذين أجابوا بالمحايدة وعددهم (15) يليهم الذين أجابوا بعدم الموافقة وعددهم (3)، ثم الذين أجابوا بعدم الموافقة بشدة وعددهم (1) بينما بلغ الوسط الحسابي (1.89) والانحراف المعياري(0.714).

6/ يؤثر استخدام خوارزميات غير المراقبة في التعلم الآلي على تقليل الوقت اللازم لاكتشاف الاحتيال في القوائم المالية.

جدول رقم (12) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (6)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 14 | 31.1 | 1.96 | 0.852 | كبيرة |

| أوافق | 22 | 48.9 | |||

| محايد | 6 | 13.3 | |||

| لا أوافق | 3 | 6.7 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (12) أن (14) فرداً من افراد العينة يوافقون بشدة على صحة العبارة السادسة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (22) فرد، ثم الذين أجابوا بالمحايدة وعددهم (6) يليهم الذين أجابوا بعدم الموافقة وعددهم (3) بينما بلغ الوسط الحسابي (1.96) والانحراف المعياري(0.852).

7/ تواجه المصارف صعوبة في تفسير نتائج الخوارزميات غير المراقبة في التعلم الآلي في اكتشاف الاحتيال في القوائم المالية.

جدول رقم (13) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (7)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 3 | 6.7 | 2.62 | 0.912 | متوسطة |

| أوافق | 20 | 44.4 | |||

| محايد | 14 | 31.1 | |||

| لا أوافق | 7 | 16.6 | |||

| لا أوافق بشدة | 1 | 2.2 | |||

| المجموع | 41 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (13) أن (3) من افراد العينة يوافقون بشدة على صحة العبارة السابعة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (20) فرد، ثم الذين أجابوا بالمحايدة وعددهم (14) يليهم الذين أجابوا بعدم الموافقة وعددهم (7)، ثم الذين أجابوا بعدم الموافقة بشدة وعددهم (1) بينما بلغ الوسط الحسابي (2.62) والانحراف المعياري(0.912).

بلغت قيمة المتوسط العام لعبارات المحور الأول 2.14 أي أن الموافقة بدرجة كبيرة على وانحراف معياري 0.566.

وبناء على المتوسطات الحسابية والانحرافات المعيارية تم تريتب العبارات تنازلياً إبتداءً من المتوسط ذو الموافقة الكبيرة جدا وانتهاء بالعبارة ذات المتوسط الأقل موافقة فنجد أن أعلى متوسط كان للعبارة (يؤثر مستوى الخبرة في استخدام الخوارزميات غير المراقبة في التعلم الآلي على اكتشاف الاحتيال في القوائم المالية.) بـمتوسط 1.89، ومن ثم العبارة (يؤثر استخدام خوارزميات غير المراقبة في التعلم الآلي على تقليل الوقت اللازم لاكتشاف الاحتيال في القوائم المالية) بمتوسط 1.96، ومن ثم العبارة (يواجه استخدام خوارزميات غير المراقبة في التعلم الآلي تحديات في جودة البيانات في المصارف) بمتوسط 2.02 ثم العبارة (تعمل خوارزميات التعلم الآلي غير المراقبة على زيادة فعالية تحسين دقة اكتشاف الاحتيال في القوائم المالية مقارنة بالطرق التقليدية.) بمتوسط 2.07 ثم العبارة(توجد علاقة ذات دلالة احصائية بين خوار…) بمتوسط 2.09 وأخيرا العبارة(تؤثر التحديثات المستمرة لنماذج التعلم الآلي على قدرة المصارف في اكتشاف انواع جديدة من الإحتيال) بمتوسط 2.62.

المحور الثاني:

يساهم التحديث المستمر في تطبيق تعلم الآلة في الحد من الاحتيال في القوائم المالية.

العبارات:

1/ تؤثر التحديثات المستمرة لنماذج التعلم الآلي على قدرة المصارف في اكتشاف الاحتيال في القوائم المالية.

جدول رقم (14) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (1)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 11 | 24.4 | 1.96 | 0.737 | متوسطة |

| أوافق | 27 | 60.0 | |||

| محايد | 5 | 11.1 | |||

| لا أوافق | 2 | 4.4 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (14) أن (11) من افراد العينة يوافقون بشدة على صحة العبارة الأولى، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (27) فرد، ثم الذين أجابوا بالمحايدة وعددهم (5) يليهم الذين أجابوا بعدم الموافقة وعددهم (2)، بينما بلغ الوسط الحسابي (1.96) والانحراف المعياري(0.737).

2/ تستخدم المصارف مصادر رئيسية داخلية لتحديث نماذج التعلم الآلي لاكتشاف الاحتيال المالي في القوائم المالية:

جدول رقم (15) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (2)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 8 | 17.8 | 2.13 | 0.786 | كبيرة |

| أوافق | 26 | 57.8 | |||

| محايد | 8 | 17.8 | |||

| لا أوافق | 3 | 6.7 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (15) أن (8) من افراد العينة يوافقون بشدة على صحة العبارة الثانية، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (26) فرد، ثم الذين أجابوا بالمحايدة وعددهم (8) يليهم الذين أجابوا بعدم الموافقة وعددهم (3)، بينما بلغ الوسط الحسابي (2.13) والانحراف المعياري(0.786).

3/ تواجه المنشأة صعوبة في مواكبة التطورات الجديدة في أساليب الاحتيال وتحديث نماذج التعلم الآلي.

جدول رقم (16) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (3)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 6 | 13.3 | 2.20 | 0.815 | كبيرة |

| أوافق | 29 | 64.4 | |||

| محايد | 5 | 11.1 | |||

| لا أوافق | 5 | 11.1 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (16) أن (6) من افراد العينة يوافقون بشدة على صحة العبارة الثالثة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (29) أفراد، ثم الذين أجابوا بالمحايدة وعددهم (5) يليهم الذين أجابوا بعدم الموافقة وعددهم (5)، بينما بلغ الوسط الحسابي (2.20) والانحراف المعياري(0.815).

4/ تستخدم المصارف تقنيات التعلم الآلي لتحليل البيانات في مواكبة التطورات التكنولوجية:

جدول رقم (17) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (4)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 8 | 17.8 | 2.13 | 0.815 | كبيرة |

| أوافق | 29 | 64.4 | |||

| محايد | 3 | 6.7 | |||

| لا أوافق | 4 | 8.9 | |||

| لا أوافق بشدة | 1 | 2.2 | |||

| المجموع | 41 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (17) أن (8) من افراد العينة يوافقون بشدة على صحة العبارة الرابعة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (29) فرد، ثم الذين أجابوا بالمحايدة وعددهم (3) ثم الذين أجابوا بعدم الموافقة وعددهم (4)، ثم الذين أجابوا بعدم الموافقة بشدة وعددهم(1) بينما بلغ الوسط الحسابي (2.13) والانحراف المعياري(0.815).

5/ تتبع المصارف استراتيجيات لضمان التحديث المستمر لفعالية نماذج التعلم الآلي لاكتشاف الاحتيال في القوائم المالية:

جدول رقم (18) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (5)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 5 | 11.1 | 2.16 | 0.706 | كبيرة |

| أوافق | 31 | 68.9 | |||

| محايد | 6 | 13.3 | |||

| لا أوافق | 3 | 6.7 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (18) أن (5) من افراد العينة يوافقون بشدة على صحة العبارة الخامسة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (31) فرد، ثم الذين أجابوا بالمحايدة وعددهم (6) والذين أجابوا بعدم الموافقة وعددهم (3)، بينما بلغ الوسط الحسابي (2.16) والانحراف المعياري(0.706).

6/ تؤثر التحديثات المستمرة لنماذج التعلم الآلي على قدرة المصارف في اكتشاف انواع جديدة من الإحتيال:

جدول رقم (19) التوزيع التكراري والنسبة المئوية والوسط الحسابي والانحراف المعياري لأفراد عينة الدراسة حسب العبارة (6)

| الإجابة | التكرار | النسبة% | الوسط الحسابي | الانحراف المعياري | الموافقة |

| أوافق بشدة | 14 | 31.1 | 1.96 | 0.852 | كبيرة |

| أوافق | 22 | 48.9 | |||

| محايد | 6 | 13.3 | |||

| لا أوافق | 3 | 6.7 | |||

| لا أوافق بشدة | 0 | 0 | |||

| المجموع | 45 | 100% |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

يتضح من الجدول رقم (19) أن (14) من افراد العينة يوافقون بشدة على صحة العبارة السادسة، تلتها الافراد الذين اجابوا بالموافقة وكان عددهم (22) فرد، ثم الذين أجابوا بالمحايدة وعددهم (6)،ثم الذين أجابوا بعدم الموافقة وعددهم(3) بينما بلغ الوسط الحسابي (1.80) والانحراف المعياري(0.511).

بلغت قيمة المتوسط العام لعبارات المحور الثاني 2.08 أي أن الموافقة بدرجة كبيرة وانحراف معياري 0.461.

وبناء على المتوسطات الحسابية والانحرافات المعيارية تم تريتب العبارات تنازلياً إبتداءً من المتوسط ذو الموافقة الكبيرة جدا وانتهاء بالعبارة ذات المتوسط الأقل موافقة فنجد أن أعلى متوسط كان للعبارتين (تؤثر التحديثات المستمرة لنماذج التعلم الآلي على قدرة المصارف في اكتشاف الاحتيال في القوائم المالية) والعبارة (تؤثر التحديثات المستمرة لنماذج التعلم الآلي على قدرة المصارف في اكتشاف انواع جديدة من الإحتيال)بـمتوسط 1.96، ومن ثم العبارتين (تستخدم المصارف مصادر رئيسية داخلية لتحديث نماذج التعلم الآلي لاكتشاف الاحتيال المالي في القوائم المالية) مع العبارة (تستخدم المصارف تقنيات التعلم الآلي لتحليل البيانات في مواكبة التطورات التكنولوجية)بمتوسط 2.13، ومن ثم العبارة (تتبع المصارف استراتيجيات لضمان التحديث المستمر لفعالية نماذج التعلم الآلي لاكتشاف الاحتيال في القوائم المالية) بمتوسط 2.16 ثم العبارة(تواجه المنشأة صعوبة في مواكبة التطورات الجديدة في أساليب الاحتيال وتحديث نماذج التعلم الآلي) بمتوسط 2.20.

الفروق بين المتغيرات الشخصية في الاجابة على محاور اداة الدراسة:

لمعرفة الفروق بين المتغيرات الشخصية تم استخدام كلاً من تحليل التباين الأحادي ANOVA للعينات المستقلة كما يلي:

1. المؤهل العلمي:

جدول (20) الفروق في اجابات أفراد العينة على محاور أداة الدراسة وفقاً لمتغير المؤهل العلمي

| المحور | مصادر التباين | مجموع المربعات | درجات الحرية | متوسط مجموع المربعات | قيم (F) | مستوى الدلالة |

| تستخدم خوارزميات التعلم الآلي في اكتشاف الاحتيال في القوائم المالية | بين المجموعات | 0.037 | 3 | 0.012 | 0.36 | 0.991 |

| داخل المجموعات | 14.044 | 41 | 0.343 | |||

| الكلي | 14.082 | 44 | ||||

| يساهم التحديث المستمر في تطبيق تعلم الآلة في الحد من الاحتيال في القوائم المالية | بين المجموعات | 0.088 | 3 | 0.029 | 0.130 | 0.942 |

| داخل المجموعات | 9.279 | 41 | 0.226 | |||

| الكلي | 9.367 | 44 |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

من الجدول (20) تظهر نتائج تحليل التباين (ANOVA) عدم وجود أي فروقات ذات دلالة إحصائية في أي من المحورين، حيث كانت قيم F ضعيفة ولم تحقق مستوى الدلالة الإحصائية (p > 0.05)، مما يدل على أن المؤهل العلمي لا يؤثر بشكل إحصائي على دور التعليم الالي في الذكاء الاصطناعي وبالتالي فإن آراء أفراد العينة تتجانس بغض النظر عن المؤهل العلمي.

3.التخصص العلمي:

جدول (21) الفروق في اجابات أفراد العينة على محاور أداة الدراسة وفقاً لمتغير التخصص العلمي

| المحور | مصادر التباين | مجموع المربعات | درجات الحرية | متوسط مجموع المربعات | قيم (F) | مستوى الدلالة |

| تستخدم خوارزميات التعلم الآلي في اكتشاف الاحتيال في القوائم المالية | بين المجموعات | 3.356 | 5 | 0.671 | 2.440 | 0.051 |

| داخل المجموعات | 10.726 | 39 | 0.275 | |||

| الكلي | 14.082 | 44 | ||||

| يساهم التحديث المستمر في تطبيق تعلم الآلة في الحد من الاحتيال في القوائم المالية | بين المجموعات | 1.976 | 5 | 0.395 | 2.085 | 0.088 |

| داخل المجموعات | 7.391 | 39 | 0.190 | |||

| الكلي | 9.367 | 44 |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

من الجدول (21) تظهر نتائج تحليل التباين (ANOVA) عدم وجود أي فروقات ذات دلالة إحصائية في أي من المحورين، حيث كانت قيم F ضعيفة ولم تحقق مستوى الدلالة الإحصائية (p > 0.05)، مما يدل على أن التخصص العلمي لا يؤثر بشكل إحصائي على دور التعليم الالي في الذكاء الاصطناعي وبالتالي فإن آراء أفراد العينة تتجانس بغض النظر عن التخصص العلمي.

4.الوظيفة الحالية:

جدول (22) الفروق في اجابات أفراد العينة على محاور أداة الدراسة وفقاً لمتغير الوظيفة الحالية

| المحور | مصادر التباين | مجموع المربعات | درجات الحرية | متوسط مجموع المربعات | قيم (F) | مستوى الدلالة |

| تستخدم خوارزميات التعلم الآلي في اكتشاف الاحتيال في القوائم المالية | بين المجموعات | 0.812 | 3 | 0.271 | 0.836 | 0.482 |

| داخل المجموعات | 13.270 | 41 | 0.324 | |||

| الكلي | 14.082 | 44 | ||||

| يساهم التحديث المستمر في تطبيق تعلم الآلة في الحد من الاحتيال في القوائم المالية | بين المجموعات | 0.668 | 3 | 0.223 | 1.050 | 0.381 |

| داخل المجموعات | 8.699 | 41 | 0.212 | |||

| الكلي | 9.367 | 44 |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

من الجدول (22) تظهر نتائج تحليل التباين (ANOVA) عدم وجود أي فروقات ذات دلالة إحصائية في أي من المحورين، حيث كانت قيم F ضعيفة ولم تحقق مستوى الدلالة الإحصائية (p > 0.05)، مما يدل على أن الوظيفة الحالية لا تؤثر بشكل إحصائي على دور التعليم الالي في الذماء الاصطناعي وبالتالي فإن آراء أفراد العينة تتجانس بغض النظر عن الوظيفة الحالية.

5.سنوات الخبرة:

جدول (23) الفروق في اجابات أفراد العينة على محاور أداة الدراسة وفقاً لمتغير سنوات الخبرة

| المحور | مصادر التباين | مجموع المربعات | درجات الحرية | متوسط مجموع المربعات | قيم (F) | مستوى الدلالة |

| تستخدم خوارزميات التعلم الآلي في اكتشاف الاحتيال في القوائم المالية | بين المجموعات | 0,889 | 3 | 0.300 | 0.932 | 0.434 |

| داخل المجموعات | 13.183 | 41 | 0.322 | |||

| الكلي | 14.082 | 44 | ||||

| يساهم التحديث المستمر في تطبيق تعلم الآلة في الحد من الاحتيال في القوائم المالية | بين المجموعات | 0.793 | 3 | 0.264 | 1.265 | 0.299 |

| داخل المجموعات | 8.573 | 41 | 0.0209 | |||

| الكلي | 9.367 | 44 |

المصدر: اعداد الباحثة بالإعتماد على تحليل الاستبيان، |(2026م) SPSS

من الجدول (23) تظهر نتائج تحليل التباين (ANOVA) عن عدم وجود فروقات ذات دلالة إحصائية في المحورين، حيث كانت قيم F ضعيفة ولم تحقق مستوى الدلالة الإحصائية (p > 0.05).

المحور الخامس: الخاتمة

النتائج والتوصيات:

أولاً: النتائج: في ضوء الدراسة النظرية وتحليل بيانات الدراسة الميدانية تمكن الباحث من

1/ تبرز ھذه الدراسة الإمكانات الكبیرة في تعزیز كشف الاحتیال و الوقایة منه، مما یساعد المؤسسات المالیة خاصة البنوك والھیئات التنظیمیة على إدارة المخاطر وتقلیل التكالیف المرتبطة بالأنشطة الاحتیالیة.

2/ یمكن للجھات المعنیة (البنوك) إعادة تطبيق هذه الدراسة على بیانات حقیقیة للاستفادة من دور خورزمیات التعليم الالي في كشف الاحتيال على القوائم المالية.

3/ ضمان خصوصية البيانات وامنها وتقليل نسبة الاحتيال عند تطبيق خوارزميات التعلم الالي.

4/ تحسين دقة اكتشاف الاحتيال في القوائم المالية مقارنة بالطرق التقليدية.

5/ بينت النتائج ان خوارزميات تعلم الآلة قادرة على تحليل كميات ضخمة من البيانات المالية بسرعة ةدقة عالية،مما يساعد في اكتشاف الأنماط غير الطبيعية.

6/ أظهرت الدراسة أن المصارف التي تعتمد على أنظمة ذكية في التحليل المالي تتمتع بقدرة أكبر على التنبؤ بالمخاطر المالية والكشف المبكر عن الاحتيال المالي.

7/ أوضحت النتائج وجود تحديت في تطبيق تعلم الآلة من أهم هذه التحديات ضعف البنية التحتية الرقمية ونقص الكفاءات المتخصصة.

8/ بينت الدراسة أن الاعتماد على الأنظمة الذكية في المستقبل سيصبح عنصراً أساسياً في عمليات التدقيق والكشف عن الاحتيال المالي.

9/ أكدت الدراسة أن دمج تعلم الآلة مع أنظمة المراجعة المالية الحديثة يؤدي إلى تحسين المصداقية وكشف الاحتيال في القوائم المالية.

ثانيا: التوصيات:

1/ مراقبة خوارزمیات الكشف عن الاحتیال وتنظیمھا.

2/ تطوير وتحديث طرق تنظيمية للكشف عن الاحتيال في القوائم المالية.

3/ تعزیز التعاون الإقلیمي والدولي لمكافحة الاحتیال، عن طريق تبادل الخبرات وجمع البیانات.

4/ تشجیع المؤسسات المالیة على توفیر برامج التثقیف والتوعیة لعملائھا حول الاحتیال على القوائم المالية

5/ الإهتمام بعقد المؤتمرات العلمية والورش والندوات التي تعمل على توعية الموظفين في البنوك بأهمية مواكبة تقنيات العصرومتغيراته خاصة ما يتعلق بالذكاء الإصطناعي.

6/ استقطاب الكوادر الإدارية الكفأة من خرجي الحاسوب والهندسة القادرة على التعامل بفعالية مع تقنيات الذاء الإصظناعي.

7/ دمج تطبيق تعلم الآلة مع اساليب المراجعة واستخدام تعلم الآلة كأداة داعمة لتحسين جودة القوائم المالية.

8/ الإهتمام بأمن البيانات والخصوصية وضرورة وضع ضوابط لجماية البيانات المستخدمة في تدريب النماذج.

9/ دعم التحول الرقمي في مهنة المحاسبة، تبني تقنيات الذكاء الإصطناعي خطوة أساسية للحد من الاحتيال المالي.

المراجع و المصادر:

أولاً: المراجع باللغة العربية:

أحمد، فاطمة. (2023). التحول الذكي في التحليل المالي باستخدام الذكاء الاصطناعي. المجلة العلمية للإدارة الحديثة.

Ahmed, Fatima. (2023). Smart Transformation in Financial Analysis Using Artificial Intelligence. Scientific Journal of Modern Management.

أنور، سلمى. (2020). الذكاء الاصطناعي كأداة لكشف التلاعب المالي. مؤتمر نظم المعلومات المحاسبية، جامعة القاهرة.

Anwar, Salma. (2020). Artificial Intelligence as a Tool for Detecting Financial Manipulation. Accounting Information Systems Conference, Cairo University.

أمنية عصام الدين شوقي خليل، غالي، أشرف أحمد محمد، وفراج، أحمد فاروق السعيد. (2024). انعكاس تقنيات الذكاء الاصطناعي على التنبؤ بأسعار الأسهم. المجلة العلمية للاقتصاد والتجارة.

Khalil, Omnia Essam El-Din Shawqi, Ghali, Ashraf Ahmed Mohamed, & Farrag, Ahmed Farouk El-Sayed. (2024). The Reflection of Artificial Intelligence Techniques on Stock Price Prediction. Scientific Journal of Economics and Commerce.

إنعام عثمان شعبان. (2016). مدى توافر مقومات تطبيق المحاسبة القضائية لاكتشاف حالات الاحتيال المالي في الوحدات الاقتصادية. بحث تكميلي لنيل درجة الماجستير في المحاسبة والتمويل، الجامعة الإسلامية، غزة، عمادة الدراسات العليا.

Shaaban, Inaam Othman. (2016). The Availability of the Requirements for Applying Forensic Accounting to Detect Financial Fraud Cases in Economic Units. Supplementary Research for the Master’s Degree in Accounting and Finance, Islamic University of Gaza, Deanship of Graduate Studies.

أسامة عمر جعارة. (2012). أساليب المدقق الخارجي في اكتشاف عمليات الاحتيال والغش في البيانات المالية للشركات المساهمة العامة. دراسات: العلوم الإدارية، 39(2).

Ja’ara, Osama Omar. (2012). External Auditor Methods in Detecting Fraud and Misrepresentation in the Financial Statements of Public Shareholding Companies. Dirasat: Administrative Sciences, 39(2).

بونيه، آلان. (1990). الذكاء الاصطناعي: واقعه ومستقبله، ترجمة: علي صبري فرغلي. الكويت: سلسلة عالم المعرفة، المجلس الوطني للثقافة والفنون والآداب.

Bonnet, Alain. (1990). Artificial Intelligence: Its Reality and Future، translated by Ali Sabri Farghali. Kuwait: Alam Al-Ma’rifa Series, National Council for Culture, Arts and Letters.

ستينبارت، بول ج.، ورومني، مارشال ب. (2009). نظم المعلومات المحاسبية، الجزء الأول، تعريب: د. قاسم إبراهيم الحسيني. الرياض: دار المريخ للنشر.

Steinbart, Paul J., & Romney, Marshall B. (2009). Accounting Information Systems, Vol. 1, Arabic translation by Dr. Qasim Ibrahim Al-Husseini. Riyadh: Dar Al-Mareekh Publishing.

ويتباي، بلاي. (2008). الذكاء الاصطناعي، ترجمة: قسم الترجمة بدار الفاروق. القاهرة: دار الفاروق للنشر والتوزيع.

Whitby, Blay. (2008). Artificial Intelligence, translated by the Translation Department of Dar Al-Farouk. Cairo: Dar Al-Farouk for Publishing and Distribution.

البدري، خليل. (2024). تطبيق الذكاء الاصطناعي في إعداد التقارير المالية: دراسة تطبيقية. المجلة العراقية للمحاسبة.

Al-Badri, Khalil. (2024). The Application of Artificial Intelligence in Preparing Financial Reports: An Applied Study. Iraqi Journal of Accounting.

الحسيني، مصطفى. (2022). نماذج التنبؤ المالي بالاعتماد على تقنيات الذكاء الاصطناعي. المجلة العربية للتمويل.

Al-Husseini, Mustafa. (2022). Financial Forecasting Models Based on Artificial Intelligence Techniques. Arab Journal of Finance.

خالد إسماعيل عبد الرحيم عقيلي. (2024). أثر تطبيق الذكاء الاصطناعي التوليدي ChatGPT على جودة التقارير المالية. المجلة العلمية للدراسات التجارية والمالية.

Oqaili, Khalid Ismail Abdul Rahim. (2024). The Impact of Applying Generative Artificial Intelligence, ChatGPT, on the Quality of Financial Reports. Scientific Journal of Commercial and Financial Studies.

دليل تبني الذكاء الاصطناعي في الخدمات الحكومية. (2023). الإصدار الأول. حكومة دولة الإمارات العربية المتحدة. https://ai.gov.ae

Artificial Intelligence Adoption Guide in Government Services. (2023). First Edition. Government of the United Arab Emirates. https://ai.gov.ae

الزهراني، ياسر. (2021). أثر الذكاء الاصطناعي على حيادية القرار المالي. المجلة الخليجية للعلوم المالية.

Al-Zahrani, Yasser. (2021). The Impact of Artificial Intelligence on the Neutrality of Financial Decision-Making. Gulf Journal of Financial Sciences.

سلمان، فيصل عبد الله، وكريم، محمد حسن. (2024). أثر أدوات الذكاء الاصطناعي في تحليل المخاطر المالية واتخاذ القرارات المحاسبية: البنوك التجارية نموذجًا. المجلة العلمية العالمية، 34، 25-41.

Salman, Faisal Abdullah, & Karim, Mohammed Hassan. (2024). The Impact of Artificial Intelligence Tools on Financial Risk Analysis and Accounting Decision-Making: Commercial Banks as a Model. International Scientific Journal, 34, 25–41.

شريف علي خميس إبراهيم كعموش. (2024). أثر التعقد المحاسبي على ارتكاب الغش بالقوائم المالية. مجلة البحوث المحاسبية.

Kaamoush, Sherif Ali Khamis Ibrahim. (2024). The Impact of Accounting Complexity on Committing Fraud in Financial Statements. Journal of Accounting Research.

سلمان، عامر محمد، وكاظم، يحيى علي. (2016). المخاطر الموروثة ودورها في تعزيز مسؤولية مراقب الحسابات في الكشف عن الاحتيال المالي. مجلة العلوم الاقتصادية والإدارية، جامعة بغداد، كلية الإدارة والاقتصاد، 22(88).

Salman, Amer Mohammed, & Kazem, Yahya Ali. (2016). Inherent Risks and Their Role in Enhancing the Auditor’s Responsibility in Detecting Financial Fraud. Journal of Economic and Administrative Sciences, University of Baghdad, College of Administration and Economics, 22(88).

علياء صابر صالح محمد رضوان. (2025). أثر تطبيق تقنيات الذكاء الاصطناعي على كفاءة المؤشرات المالية. المجلة العلمية للاقتصاد والتجارة.

Radwan, Alia Saber Saleh Mohammed. (2025). The Impact of Applying Artificial Intelligence Techniques on the Efficiency of Financial Indicators. Scientific Journal of Economics and Commerce.

عوض، عبد الرحيم، أولا، أولاس، عامر، محمود، وعبد الكريم، موسى. (2025). الذكاء الاصطناعي في إعداد القوائم المالية: تحسين الدقة والامتثال والأداء المؤسسي. المجلة الدولية للبحوث المبتكرة والدراسات العلمية، 8(2)، 361-377.

Awad, Abdel Rahim, Ola, Olas, Amer, Mahmoud, & Abdel Karim, Musa. (2025). Artificial Intelligence in Preparing Financial Statements: Improving Accuracy, Compliance, and Institutional Performance. International Journal of Innovative Research and Scientific Studies, 8(2), 361–377.

كريم محمد حافظ القاضي. (2023). أثر تطبيق تقنيات نظم الذكاء الاصطناعي على شفافية التقارير المالية في ضوء الإصدارات المهنية المعاصرة. المجلة المركزية للتمويل والتنمية.

Al-Qadi, Karim Mohammed Hafez. (2023). The Impact of Applying Artificial Intelligence System Techniques on the Transparency of Financial Reports in Light of Contemporary Professional Publications. Central Journal of Finance and Development.

كالي، ماهش، غارات، هارش، ورودريغز، كريستينا. (2024). دور الذكاء الاصطناعي في نماذج التنبؤ المالي لتوقع اتجاهات السوق مقارنة بالأساليب التقليدية. المجلة الأوروبية للرسائل الاقتصادية، 14(3)، 1533-1544.

Kale, Mahesh, Gharat, Harsh, & Rodriguez, Cristina. (2024). The Role of Artificial Intelligence in Financial Forecasting Models for Predicting Market Trends Compared with Traditional Methods. European Journal of Economic Letters, 14(3), 1533–1544.

كسر علي محمد. (2023). الخسائر الناجمة عن كشف عمليات الاحتيال المالي. قسم المالية والمصرفية، كلية الإدارة والاقتصاد، جامعة زاخو، إقليم كردستان.

Mohammed, Kasr Ali. (2023). Losses Resulting from the Detection of Financial Fraud Operations. Department of Finance and Banking, College of Administration and Economics, University of Zakho, Kurdistan Region.

مبارك محمد علي الفرح. (2024). واقع توظيف تطبيقات الذكاء الاصطناعي في إنتاج المحتوى الإعلامي في المؤسسات اليمنية: دراسة ميدانية على عينة من المنتجين والمعدين. جامعة صنعاء.

Al-Farah, Mubarak Mohammed Ali. (2024). The Reality of Employing Artificial Intelligence Applications in Producing Media Content in Yemeni Institutions: A Field Study on a Sample of Producers and Editors. Sana’a University.

نصيف جاسم الجبوري، والخالدي، صلاح هادي محمد. (2013). دور المحاسبة القضائية في اكتشاف عمليات الاحتيال المالي. مجلة العلوم الاقتصادية والإدارية، جامعة بغداد، كلية الإدارة والاقتصاد، 19(70).

Al-Jubouri, Nassif Jassim, & Al-Khalidi, Salah Hadi Mohammed. (2013). The Role of Forensic Accounting in Detecting Financial Fraud Operations. Journal of Economic and Administrative Sciences, University of Baghdad, College of Administration and Economics, 19(70).

هيا محمد الهادي قصريني. (2024). دور تطبيقات الذكاء الاصطناعي في ممارسات الموارد البشرية من وجهة نظر موظفي الساحل السوري. رسالة ماجستير.

Qasrini, Haya Mohammed Al-Hadi. (2024). The Role of Artificial Intelligence Applications in Human Resource Practices from the Perspective of Employees in the Syrian Coast. Master’s Thesis.

ياسر تاج السر محمد سند. (2022). دور المراجعة الداخلية في الحد من الاحتيال الحاسوبي في منشآت الأعمال. مجلة البحوث في العلوم المالية والمحاسبية.

Sanad, Yasser Taj Al-Sir Mohammed. (2022). The Role of Internal Auditing in Reducing Computer Fraud in Business Enterprises. Journal of Research in Financial and Accounting Sciences.

ثانياً: المراجع باللغة الإنجليزية:

– Christopher ,Pattern Recognition and Machine Learning ,2006 ,Springer

2 – Tom M. Mitchell, Machine Learning, 1997 , Mcgraw –Hill.

الهوامش:

- () أسامة عمر جعارة، أساليب المدقق الخارجي في اكتشاف عمليات الاختيال والغش في البيانات المالية للشركات المساهمة العامة، مقالة علمية، دراسات العلوم الادارية المجلد 39، العدد 2، 2012م. ↑

- () عامر محمد سلمان، و يحيى علي كاظم، المخاطر الموروثة ودورها في تعزيز مسؤولية مراقب الحسابات في الكشف عن الاحتيال المالي، مجلة العلوم الاقتصادية والإدارية، جامعة بغداد، كلية الإدارة والاقتصاد، العدد 88، مج 22، 2016م. ↑

- () ياسر تاج السر محمد سند، دور المراجعة الداخلية في الحد من الاحتيال الحاسوبي في مشآت الاعمال، مقالة علمية، مجلة البحوث في العلوم المالية والمحاسبية، فبراير 2022م. ↑

- () كريم محمد حافظ القاضي أثر تطبيق تقنيات نظم الذكاء الاصطناعي على شفافية التقارير المالية في ضوء الإصدارات المهنية المعاصرة، مقالة علمية المجلة المركزية للتمويل والتنمية، تاريخ النشر: يوليو 2023م. ↑

- () كسر علي محمد، الخسائر الناجمة عن كشف عمليات الاحتيال المالي، مقالة علمية، قسم المالية والمصرفية –كلية الادارة والاقتصاد –جامعة زاخو، اقليم كردستان، يوتيو 2023م. ↑

- () خالد إسماعيل عبد الرحيم عقيلي، أثر تطبيق الذكاء الاصطناعي التوليدي Chat GPT، على جودة التقارير المالية، مقالة علمية، المجلة العلمية للدراسات التجارية والمالية، أبريل 2024م. ↑

- () أمنية عصام الدين شوقي خليل، أشرف أحمد محمد غالي، أحمد فاروق السعيد فراج، انعكاس تقنيات الذكاء الاصطناعي على التنبؤ بأسعار الأسهم، مقالة علمية،: المجلة العلمية للاقتصاد والتجارة، أكتوبر 2024م. ↑

- () شريف علي خميس ابراهيم كعموش، أثر التعقد المحاسبي على ارتكابالغش بالقوائم المالية، مجلة البحوث المحاسبية، نوفمبر 2024م. ↑

- () علياء صابر صالح محمد رضوان،: أثر تطبيق تقنيات الذكاء الاصطناعي على كفاءة المؤشرات المالية، مقالة علمية،: المجلة العلمية للاقتصاد والتجارة، أبريل 2025. ↑

- () دور تطبيقات الذكاء الاصطناعي في ممارسات الموارد البشرية من وجهة نظر موظفي الساخل السوري، هيا محمد الهادي قصريني، رسالة ماجسنير، 2-24م. ↑

- () كالي، ماهش، غارات، هارش، & رودريغز، كريستينا.، 2024م “دور الذكاء الاصطناعي في نماذج التنبؤ المالي لتوقع اتجاهات السوق مقارنة بالأساليب التقليدية”. المجلة الأوروبية للرسائل الاقتصادية، 14(3)، 1533–1544. ↑

- () واقع توظيف تطبيقات الذكاء الاإصطناعي في انتاج المحتوى الإعلامي في المؤسسات اليمنية، مبارك محمد على الفرح، دراسة ميدانية على عينة من المنتجين والمعدين جامعة صنعاء، 2024م. ↑

- () الذكاء الاإصطناعي واقعه ومستقبله، آلان بونيه ترجمة علي صبري فرغلي، علم المعرفة سلسلة كتب للثقافة والفنون والأداب الكويت 1990م. ↑

- () الذكاء الإصطناعي، بلاي ويثباي، ترجمة قسم الترجمة دار الفاروق ط دار الفاروق،2008م ↑

- ()ساري، يوفيتا، & إندربوديمان، أمير. (2023). “دور الذكاء الاصطناعي في إدارة المخاطر المالية”. مجلة فورموزا للبحوث المستدامة، 3(9). – ↑

- . () عوض، عبد الرحيم، أولا، أولاس، عامر، محمود، & عبد الكريم، موسى. (2025). “الذكاء الاصطناعي في إعداد القوائم المالية: تحسين الدقة والامتثال والأداء المؤسسي”. المجلة الدولية للبحوث المبتكرة والدراسات العلمية، 8(2)، 361–374 ↑

- . () سلمان، فيصل عبد الله، & كريم، محمد حسن. (2024). “أثر أدوات الذكاء الاصطناعي في تحليل المخاطر المالية واتخاذ القرارات المحاسبية: البنوك التجارية كنموذج”. المجلة العلمية العالمية، العدد 34، الصفحات 25–41. ↑

- () – المجلة العربية للنشر العربي، الإصدار الخامس، العدد تسعة وأربعون، 2022م، net.ajsp.www://https/ ↑

- . () دلـيـل تَـبــنـّي الذكاء االصطناعي في الخدمات الحكومية. االصدار،01 2023م ae.gov.ai://https ↑

- () – آلان بونيه، مرجع سابق، ص 13. ↑

- (). أحمد، فاطمة. (2023). التحول الذكي في التحليل المالي باستخدام الذكاء الاصطناعي. المجلة العلمية للإدارة الحديثة. ↑

- (). الحسيني، مصطفى. (2022). نماذج التنبؤ المالي بالاعتماد على تقنيات الذكاء الاصطناعي. المجلة العربية للتمويل. ↑

- . () البدري، خليل. (2024). تطبيق الذكاء الاصطناعي في إعداد التقارير المالية: دراسة تطبيقية. المجلة العراقية للمحاسبة. ↑

- . () الزهراني، ياسر. (2021). أثر الذكاء الاصطناعي على حيادية القرار المالي. المجلة الخليجية للعلوم المالية. ↑

- . () أنور، سلمى. (2020). الذكاء الاصطناعي كأداة لكشف التلاعب المالي. مؤتمر نظم المعلومات المحاسبية – جامعة القاهرة. ↑

- () تطبيقات الذكاء الاصطناعي في تطوير الاعمال من خلال النمزجة، 2022م، مقال منشور في مجلة العمارة والفنون والمحاكاة والعلوم الانسانية – الكردي،مخلص النمذجة ↑

- () – Tom M.Mitchell, Machine Learning,1997 ,Mcgraw –Hill. ↑