أثر نظم المعلومات الإدارية في تحقيق الفاعلية التنظيميـة: دراسة حالة قطاع الخدمات في الســـودان

د. ميسـرة خليل ادريس محمد1

1 باحث، إدارة الأعمال، السودان.

بريد الكتروني: edrismaysarakhalil@yahoo.com

The Impact of Management Information Systems in Achieving Organizational Effectiveness: Study of the Service Sector in Sudan

Dr. Maisara Khalil Idris Mohammed1

1 Researcher in Business Administration, Sudan.

Email: edrismaysarakhalil@yahoo.com

DOI: https://doi.org/10.53796/hnsj612/12

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/612/12

المجلد (6) العدد (12). الصفحات: 160 - 180

تاريخ الاستقبال: 2025-11-05 | تاريخ القبول: 2025-11-12 | تاريخ النشر: 2025-12-01

المستخلص: هدفت الورقة إلى إلقاء الضوء على مفهوم نظم المعلومات الإدارية وكيفية الإستفادة منها في تحقيق الفاعلية التنظيمية في المؤسسات الخدمية وبالتالي تقديم الخدمة التي يتوقعها العميل، تكمن المشكلة الرئيسية في الورقة في هل تحقق نظم المعلومات الإدارية فاعلية تنظيمية في قطاع الخدمات بالسودان؟. استخدم الباحث المنهـــــج الاستنباطي لاختيار الفرضيات ثم المنهج الوصفي لوصف حاضر القطاع والظواهــــر والحقائــق ذات العلاقة بالموضوع ثم المنهج الاستقرائي لتحليل البيانات بغرض الوصول إلى نتــائج، أُتبع في جمع البيانات الأولية أدوات الملاحظة والتقارير والاستبانة وللبيانات الثانوية الكتب ، المراجع، المجلات، الدراسات السابقة وشبكة الإنترنت. تم اختيار عدد من الفرضيــات لتحقيق أهداف الورقة ، منها أن هنالك علاقة ذات دلالة إحصائية بين نظم المعلومات الإدارية والفاعلية التنظيمية ، وجود علاقة ذات دلالة إحصائية بين مؤثرات البيئة الداخلية ونظم المعلومات الإدارية. توصلت الدراسة إلى عدد من النتائج، منها وجود أنظمة للمعلومات الإدارية بعدد من مؤسسات القطاع الخدمي موضوع الورقة بدرجات متفاوتة ولايستفاد منها كما مطلوب، كما إن بعض المؤسسات تنظر إلى نظم المعلومات بأنها التكنولوجيا التي تساعد في تسيير دولاب العمل فقط، كما توصلت الدراسة أن هنالك علاقة ذات دلالة إحصائية بين نظم المعلومات الإدارية وتحقيق الفاعلية التنظيمية، وإن البيئة تؤثر في الاستخدام المطلوب لنظم المعلومات الإدارية وصعوبة تحقيق الفاعلية تنظيمية بعدم وجود نظام معلوماتي فعال . إختتمت الدراسة بعدد من التوصيات وكان أبرزها على القطاع الإستفادة الكاملة من التقنية التكنولوجية ووسائلها المختلفة لإنشاء أنظمة للمعلومات الإدارية، يجب على الإدارات العليا بالمؤسسات الخدمية تسخير نظم المعلومات الإدارية لتحقيق الفاعلية التنظيمية والتي من خلالها تستطيع المؤسسات تقديم الخدمات التي تلبي حاجات العملاء، أوصت الدراسة أخيرًا بمناشدة الجامعات والمعاهد البحثية التي تشرف على مثل هذه الدراسات أن يتم نشرها بوسائل الإعلام والمجلات المتخصصة حتى تعم الفائدة.

الكلمات المفتاحية: نظم المعلومات الادارية، التنظيم، الفاعلية التنظيمية.

Abstract: The paper aimed to shed light on the concept of Management Information Systems (MIS) and how they can be utilized to achieve organizational effectiveness in service institutions, enabling the delivery of services that meet customer expectations. The central problem addressed in the paper is whether MIS contributes to organizational effectiveness in the service sector in Sudan. The researcher employed the deductive approach to formulate hypotheses, followed by the descriptive method to describe the current state of the sector and the phenomena and facts related to the topic, and then the inductive method to analyze data in order to reach conclusions. Primary data were collected using observation, reports, and questionnaires, while secondary data were obtained from books, references, journals, previous studies, and the Internet. Several hypotheses were selected to achieve the objectives of the paper, including the existence of a statistically significant relationship between MIS and organizational effectiveness, and a statistically significant relationship between internal environmental factors and MIS. The study reached several findings, including the existence of MIS in a number of service-sector institutions covered in the paper, albeit with varying levels of implementation, and that these systems are not utilized as required. The study also found that some institutions view MIS merely as technology that facilitates workflow. Moreover, the study confirmed a statistically significant relationship between MIS and the achievement of organizational effectiveness, as well as the influence of the environment on the required use of MIS, noting that achieving organizational effectiveness becomes difficult in the absence of an effective information system. The study concluded with several recommendations, the most notable of which is that the sector should fully utilize technological tools and resources to establish MIS. Senior management in service institutions should leverage MIS to achieve organizational effectiveness, thereby enabling institutions to provide services that meet customer needs. Finally, the study recommended that universities and research institutes supervising such studies ensure their publication through media channels and specialized journals to maximize benefit.

Keywords: Management Information Systems, Organization, Organizational Effectiveness.

المقدمــــــة:

يشهد العالم في الفترة الأخيرة ثورة تقنية وعلمية كبيــرة في مجال الإتصـالات والمعلومــات وتسعى خلالها المنظمات في الحصـول على المعرفـــة الهائلــــة بالوسائــل المختلفـــة، إلا أن الحصـــول على هذه الغايـة يحتاج إلي توفير كمية كبيرة من البيانات والمعلومات إلى المديرين من خلال تكامل المكونات الأساسية لنظام المعلومات فهي ضرورية لإدارة المنظمة لما تقدمه من فرص كبيرة لتحقيق نجاحات تحقق بها أهدافها وتلبي حاجة عملائها فضلًا عن مواجهة التحديات والمخاطر ومدى تأثيرها على استراتيجيـتها .

ترتبط الفاعلية التنظيمية بالدور المتعاظم لنظم المعلومات الإدارية وقدرتها في دعم إدارة المنظمة لتحقيق أهدافها وتقديم الخدمات التي تتناسب مع توقعـات العملاء ورغباتهم وإحتياجاتهم فتلك القدرة تكون محدودة ما لم يصاحبها نظام معلوماتي فعال .

مشكلة الدراســــة:

تكمن مشكلة الدراسة الرئيسية في السؤال المحوري الآتي: ماهو دور نظم المعلومات الإدارية في تحقيق الفاعلية التنظيمية ؟ وإنبثقت من السؤال الرئيسي التساؤلات الفرعية الآتية:

أ. هل توجد علاقة بين نظم المعلومات الإدارية والفاعلية التنظيمية ؟.

ب. هل تؤثر البيئة في الإهتمام بنظم للمعلومات الادارية ؟.

ج. ماهو دور الفاعلية التنظيمية داخل المؤسسات ؟.

أهمية الدراســـــة:

تنبع أهمية هذه الدراسة في أن المعلومات ذات أهمية كبرى لمديري الأعمال كأداة تنير معالم الطريق للمنظمات لتحديد مسارها المستقبلي، والفاعلية التنظيمية هي السلاح للتميز والتي تقود المنظمة للوصول إلى أهدافها ، يمكن الاستفادة من هذه الدراسة في أن تكون دليلًا للمؤسسـات في التعرف على دور نظم المعلومات الإدارية في تحقيق الفاعلية التنظيمية، والتكيف مع المتغيرات السريعة والمتلاحقة وصولاً لأهدافهم المطلوبة بكفاءة عالية.

أهداف الدراسة:

هنالك أهداف عديدة يرجى تحقيقها من هذه الدراسة يمكن أن نختار منها:

أ. التعرف على نظم المعلومات وأقسامها وأهدافها.

ب. التعرف على مفاهيم التنظيم وأهميته.

ج. كيفية الاستفادة من نظم المعلومات الإدارية في تحقيق الفاعلية التنظيمية.

د. تقديم توصيات مفيدة يمكن الاستعانة بها في تحقيق الفاعلية التنظيمية.

فروض الدراســـة:

تقوم هذه الدراسة على الفرضيات الآتية :

أ. هنالك علاقة ذات دلالة إحصائية بين نظم المعلومات الإدارية والفاعلية التنظيمية.

ب. توجدعلاقة ذات دلالة إحصائية بين مؤثرات البيئة ونظم المعلومات الإدارية.

منهج الدراسة:

استخدم الباحث المنهج الإستنباطي لإختيار الفرضيات ثم المنهج التاريخي للوقوف على ماضي قطاع الخدمات

والمنهج الوصفي لوصف الحاضر والظواهــــر والحقائــق ذات العلاقة بموضوع الدراسة ثم المنهج الإستقرائي لتحليل البيانات بغرض الوصول إلى نتائج.

مصادر المعلومات:

إعتمدت الدراسة للحصول على المعلومات الآتي:

1. المصادر الأولية وأدواتها : الملاحظة ، التقارير والاستبانة.

2. المصادر الثانوية وأدواتها : المراجع ، الكتب، المنشورات ، الرسائل والشبكة الدولية للمعلومات .

المصطلحات ذات الصلة بالدراسة:

أ. التنظيم: هو ترتيب المهام في وحدات إدارية منتظمة حتى يسهل إدارتها والتحكم بها لتقديم الخدمات المطلوبة بكفاءة.[1].

ب. نظم المعلومات: هي أنظمة إدارية صممت بهدف خدمة الإدارة/المديرين في المنظمة، هدفها استخدام التكنولوجيا لتطوير الأنظمة الادارية، تعمل على مساعدة المؤسسات المختلفة في القيام بأعمالها،[2].

الدراسات السابقة:

هنالك عدد من الباحثين تناولوا موضوعات تتعلق بدور نظم المعلومات واثرها في المؤسسات، هدفت مناهل يوسف[3]،إلى توضيح دور المعلومات في تحقيق المنظمة لأهدافها والإهتداء بالأساليب التي يمكن إتباعها لتحقيق التغيير والتحسين المستمر، توصلت الدراسة إلى عدة نتائج منها: إن إدارة المعلومات هي منهج شامل في الإدارة يغطي كل أوجه المنظمة مما يجعلها مواكبة لتوقعات العملاء أو يفوقها ، يعتمد نجاح المنظمة بصورة كبيرة على تفاعل العاملين، وأوصت الدراسة بالآتي: يتعين على قيادة المنظمات العليا تبني النظم الفعًالة والعمل على تنفيذها والاستفادة منها، على الإدارة العليا الحرص على وضع ميزانيات مناسبة لإدارة نظم المعلومات الإدارية.

تناولت دراسة مصطفي جبر الله أحمد[4] ،أثر نظم المعلومات الإدارية في تحقيق ميزات تنافسية في شركات التأمين وهدفت إلى توضيح ميزات نظم المعلومات الإدارية في رفع وزيادة الإنتاجية وإرضاء الزبون في المؤسسات العاملة في المجال الخدمي، ومعرفة أثر تطبيق نظام الآيزو في تحسين الرضاء الوظيفي للعاملين وتوضيح المفاهيم في المنشأة ، أهم النتائج التي توصلت إليها الدراسة هي: إن هنالك إرتباطاً وثيقاً بين ما تقدمه إدارة نظم المعلومات الإدارية للزبائن وأهداف الشركة ورفع الكفاءة الإنتاجية وتحسين الموقف التنافسي للشركة ، أوصت الدراسة بضرورة تدريب وتأهيل العاملين حتى يواكبوا تطور أنظمة نظم المعلومات الإدارية وأداء العمليات بالشركة.

أما دراسة موسى محمد توم[5] ،تناولت دور نظم المعلومات في الأداء بتفعيل أقسامها المختلفة لتحقيق الهدف وهدفت إلى التركيز على مفهوم تحقيق السيطرة النوعية في الإنتاج، من النتائج التي توصلت اليها الدراسة: الإهتمام بالمستهلك من أهم واجبات الدولة بفرض القوانين لحمايته ، المستهلك هو مصدر الحكم على جودة المنتج أو السلعة ، ووصت الدراسة بضرورة الإهتمام بالتدريب.

تناولت دراسة هبة بوشوشــــة، دور نظم المعلومات الادارية في تحقيـــق الجودة الشاملة داخل المؤسسـات

الإقتصادية[6]، هدفت الدراسة إلى تحديد الدور الذي تلعبه نظم المعلومات الإدارية والجودة الشاملة داخل المؤسسة الإقتصادية وذلك من خلال معرفة تبني الأخيرة لهما، توصلت الدراسة إلى عدد من النتائج أهمها: تتبنى المؤسسات الإقتصادية لولاية قسطنطينة نظم المعلومات الإدارية والجودة الشاملة، إن هنالك دلائل إحصائية بين نظم المعلومات والجودة الشاملة .

تحليل الدراسات السابقة:

تناولت الدراسات السابقة دور نظم المعلومات في الأداء وتحقيق المنظمة لأهدافها، أثر نظم المعلومات في تحقيق ميزات تنافسية في شركات التأمين، أما دراسة بوشوشة، هبة ركزت على اثر نظم المعلومات الادارية والجودة الشاملة (معاً) في المؤسسات الاقتصادية حيث لم يتم التركيز في الدراسة على كيف يتم تحقيق الجودة الشاملة عند الاستعانة بنظم المعلومات الإدارية في المؤسسات الإقتصادية ولم يُذكر في النتائج المتحصلة وماهو الأثر المترتب على استخدام نظم المعلومات الإدارية بصورة فعًالة لضمان فاعلية تنظيم المؤسسات وبالتالي تقديم الخدمة التي يتوقعها العملاء وهي ما تميزت به هذه الدراسة.

المعلومات:

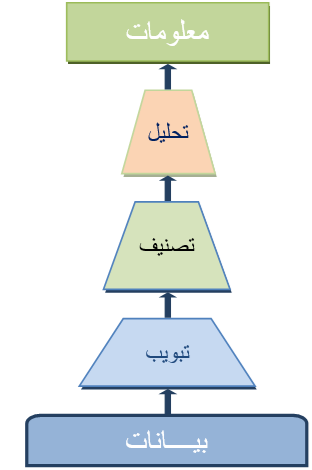

المعلومات هي نتائج عمليات المعالجة التي تجري على البيانات ، لتصبح في صورة صالحة للإستفادة منها في إتخاذ القرار، لذلك فالمحك الرئيس للتفرقة بين المعلومات والبيانات هو مدى إمكانية الإعتماد عليها لإتخاذ القرار، وقد تأتي المعلومات من مصادر داخلية أو خارجية للمنظمة[7].

شكل رقم (1) يوضح معالجة البيانات لتصبح في صورة معلومات

المصدر: (إعداد الباحث – 2013)

مفهوم نظم المعلومات:

على الرغم من تعدد التعاريف والمفاهيم التي أسهم بها الكتاب والباحثين في المجال والتي تناولت نظم المعلومـــات إلا أنها تتفق جميعاً في إن هذه النظم تســـاعد الإدارة في تحقيق أهدافها، تعرف نظم المعلومـات بأنها الطريقة العلمية في جمع وتسجيل وتحليل البيانات وتقديمها في صورة معلومات لمتخذي القرارات[8].

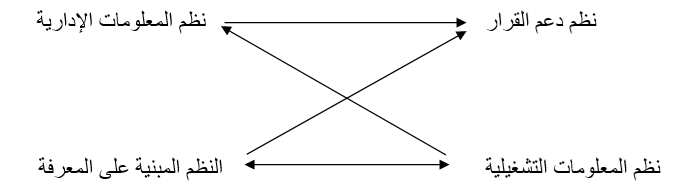

الأنواع الرئيسية لنظم المعلومات:

هنالك أنواع محددة لنظم المعلومات التي تتناسب مع المستويات التنظيمية التي تستخدمها المنظمات وهي:[9]

1. نظم معلومات دعم الإدارة العليا . هذه ترتبط بنظم معلومات المستوى الاستراتيجي ، والتخطيط والتنبؤ خلال سنوات قادمة، وضع خطط التشغيل المستقبلية ، وتخطيط الربحية والإهتمام بالقوى العاملة .

2. نظم المعلومات الإدارية. وتمثل النوع الأول للمعلومات المرتبطة بنظم معلومات المستـوى الإداري وتشمل ، إدارة المبيعات، رقابة المخزون، الموازنة السنوية، تحليل الاستثمار في رأس المال العامل .

3. نظم معلومات دعم القرار. تعتبر النوع الثاني المستخدم على مستوى نظم معلومات المستوى الإداري،وتشمل

تحليل المناطق البيعية، جدولة الإنتاج، تحليل التكاليف، تحليل السعر والربحية وتخفيض التكاليف.

4. النظم المبنية على المعرفة. في المجالات الفنية والهندسية لورش ومحطات العمل، تشمل: تصميم ورش العمل وبيان مواقعها والمجالات الإدارية المرتبطة بها .

5. نظم أتمتــة المكاتب الإدارية. تشتمل على كثير من المجــــالات منها: حفظ السجلات والتقارير والإرشــيف الالكتروني.

6. نظم معالجة القيود. وتشتمل على عدة مجالات تشمل: رقابة الآلات، إصدار الأوامر، تنفيذ التعليمات، الخطة

الزمنية، رقابة نقل المواد الخام، إدارة النقدية، تحصيل الديون،المكافآت، التدريب والتطور،حفظ السجلات.

شكل (2) العلاقات المتشابكة بين أنواع نظم المعلومات

المصدر: (إعداد الباحث، 0132(

المصدر: (إعداد الباحث، 0132(

أثر نظم المعلومات الإدارية في الإدارة :

تقدم نظم المعلومات الإدارية تقارير مهمة تساهم في تسهيل ودعم العملية الإدارية وتنقسم التقارير الإدارية إلى أربعة أنواع التقارير المجدولة ، التقارير غير المجدولة ، التقارير الاستثنائية ، التقارير التفصيلية ، وتتضمن وظيفة نظام المعلومات الجيد التالي:

1. تزويد الإدارة بالمعلومات .

2. تحديد المسؤوليات .

3. تقييم الأداء .

4. التنسيق بين النظم الفرعية .

5. تقنين الإجراءات.

الكفاءة الإدارية:

تشير الكفاءة الإدارية إلى مستوى نجاح الإدارة في حشد الجهود واستخدامها بطريقة صحيحة (حسن استخدام الموارد)[10].

أسباب فشل نظام المعلومات:

إن أهم أسباب فشل نظام المعلومات في تحقيق الأهداف التي بُني من أجلها تتلخص في النقاط التالية [11]:

1. عدم التخطيط لتصميم نظام المعلومات وتحليل القيود والحدود المفروضة عليه والمؤثرة على تشغيله ونتائجه.

2. العمل بناءً على التعامل برد الفعل بدلاً من المبادرة والمشاركة الفاعلة في تصميم النظام وتشغيله .

3. الفشل في تهيئة الظروف التي من خلالها يمكن أن يعمل النظام بكفاءة.

4. التقدير الخاطئ لاحتياجات المنظمة المستقبلية للمعلومات.

5. التسرع في إدخال تقنيات الحاسوب دون الدراسة والتحليل اللازمين.

6. نقص تغذية النظام بالبيانات الضرورية والدقيقة عن متغيرات البيئة الخارجية المختلفة .

7. عدم تكوين المزيج المتكامل من الأفراد والأجهزة والمعدات والإجراءات التي يعمل في ضوءها النظام.

مفهوم التنظيــــــم:

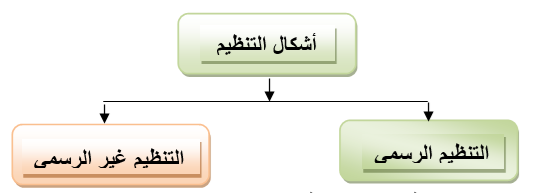

يعتبر التنظيم الوظيفة الثانية من الوظائف الإدارية ويقصد به كل عمل يتم بموجبه تنسيق الجهود الجماعية وتحديد السلطة والمسؤولية والتفويض وترتيب الأعمال أو الأنشطة في وحدات إدارية يسهل الإشراف عليها مع تحديد العلاقات الرسمية بين أولئك الذين يعينون أو يخصصون للقيام بتلك الأعمال، لتحقيق الأهداف التنظيمية.[12]

شكل (3) أشكال التنظيم

المصدر: (إعداد الباحث، 2013)

التنظيــم الرسمي:

وهو يعكس الهيكل التنظيمي الرسمي للمنظمة حيث تحدد فيه الأنشطة والوظائف والمهام والمسؤوليات والسُلطة.

التنظيــم غير الرسمي:

وهو يعكس العلاقات الإجتماعية بين العاملين في المنظمة وتعتبر نوع من قواعد السلوك الإنساني.

أهمية التنظيــم:

تنبع أهمية التنظيم في كونه أحد الركائز الرئيسية في العملية الإدارية والتي تتم بموجبها تحقيق الأهداف المقررة وتأتي أهميته في النقاط التالية[13]:

1. يساعد التنظيم في تحقيق الأهداف الرئيسية للمنظمة وبأفضل كفاءة ممكنة عن طريق التنسيق وحسن استغلال

الموارد المادية المتاحة.

2. يؤدي إلى خلق الجو الملائم للعمل واستقرار للعاملين وحثهم على زيادة جهودهم لبلوغ الهدف المشترك.

3. يسهم التنظيم السليم في تسهيل عملية الإتصال بين الأفراد ومجموعات العمل مما يؤدي إلى انسياب المعلومات بينهم.

4. يساعد على خلق روح التعاون والتضامن بين الأفراد لبلوغ الأهداف المحددة.

5. يؤدي إلى الاتصال بشكل واضح ومحدد بما يحقق استمرار نظام العمل داخل المؤسسات والأفرع الرئيسية المختلفة.

6. تأكيد أولوية العمل المنظم والدقيق فيما بين القوى العاملة وفق أسس موضوعية تستند إلى القوانين والأنظمة والتعليمات ، منعاً للاجتهادات الشخصية الإرتجالية الغير مدروسة.

7. توزيع وتخصيص الموارد وفق أسبقيات وأهمية الأهداف المطلوب إنجازها.

الفاعلية التنظيمية:

تشير الفاعلية التنظيمية إلى قدرة التنظيم على تحقيق الأهداف، ويعتبر حسن أداء مدير المؤسسة (الأداء الإداري) على نفس مستوى أهمية الأداء المؤسسي ( الأداء التنظيمي). ومعالجة أسباب الإنحرافات عن مستـــوى

الأداء المطلوب ، وذلك بتوجيه الجهود التنظيمية للوقاية من المشاكل بتركيز الإنتباه على منابعها أو مصادرها لضمان تحاشي الأخطاء قدر الامكان ، وبصورة تؤدي إلى تحسين جودة الخدمة ويزيد الإنتاجيـــة، عليـه يمكن القول إن كل منظمة تحتوي على مجموعة من الإجراءات والخطوات المتدرجة التي تتوالى إلى أن تصل الخدمة للعميل ( الخارجي ) اذ يهتم التنظيم بتقديم الوسائل التي تضبط عمل الفرد سواء بصفة فردية أو جماعية والتي من خلالها يستطيع توفير الجهد والإكثار من فعاليته والتنظيم الجيد يعتمد في تحقيق أهدافه على السرعة /الاقتصاد/ حسن الأداء وهذه الحلقات المتصلة يطلق عليها السلاسل التنظيمية[14] .

إن فعالية أداء المنظمة والعاملين بها تعتمد على مدى تأدية الأفراد والإدارات لأدوارهم والتوجه نحو الأهداف المشتركة. فإذا وجب على مديري المؤسسات القيام بإعادة الهيكلة فحتماً إن ذلك يتطلب فعالية للوقت بناء على توقعات بناءة تنبع من قراءة صحيحة للواقع ، فالتنظيم الجيد يرتبط بإدارة الوقت ، فقد دلت الدراسات والأبحاث إن التنظيم الجيد بشكل عام يقلص من الزمن المطلوب للإنتاج ، إذ تبدو فعالية التنظيم في عدة أمور منها الميل إلى التعاون والولاء للجماعة وتنظيم العمل بإنسيابية ، فإذا أرادت إدارة وقتها وقامت بعمل إجراءات تنظيمية ودراسات لازمة فإنها تلقائياً سوف تستبعد الخطوات غير الضرورية وبالتالي ينتج توفير وإدارة فعَالة للوقت، والرقابة تعلب دوراً كبيراً في هذا الاطار حيث إنها تساهم بتوفير المعلومات والتغذية العكسية لضمان إن جميع المهـام تسير حسب ماهو مخطط لها، وعلى هذا النحو فإن الرقابة تحتوي على مجموعة من الأنشـــطة التي

تؤدي إلى زيادة احتمالية تحقيق النتائج المخططة .

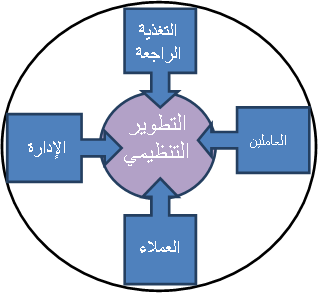

التطوير التنظيمي:

تعود جذور التطوير التنظيمي في مطلع الخمسينيات متمثلة في تجارب هوثورون التي أجراها التون مايو وما تمخض عنها من إهتمام بالعمل الجماعي والإهتمام بالعنصر البشري، وقد واصل هذه الدراسات إبراهام ماسلو ، فردريك هيرزبيرج وماكريجر وغيرهم ، وقد توصلت الدراسات إلى وجوب نظرة الإدارة إلى موظفيها كبشر قادرين على تحقيق مساهمات رئيسية في تحقيق أهداف المؤسسة.

التطوير التنظيمي المعاصر ذو فحوى نسبي وهو عملية ميدانية سواء في التشخيص أو العلاج للإحتياج إلى أدلة وبيانات مادية وواقعية عن الظاهرة وأسبابها. فمن أهداف التطوير التنظيمي التالي[15]:

1. يدعم التطوير التنظيمي كفاءة المؤسسة وفعاليتها وأن الإنتاجية هي مجموع الكفاءة والفعالية .

2. إن تنمية القوى البشرية وتحسين أدائها هو الهدف الأساسي من جهود التطوير التنظيمي.

3. التطوير التنظيمي هو جهد طويل المدى لرفع قدرات المؤسسات على معالجة التغييرات الخارجية التي تؤثر عليها ولتحسين قدرتها على مواجهة المشكلات الداخلية كذلك.

4. التطوير التنظيمي هو جهد لإيجاد نوع من التكامل بين أهداف المؤسسة العامة من جهة وبين أهداف الأفراد من جهة أخرى.

5. يحرص التطوير التنظيمي على إيجاد مناخ ملائم يستطيع فيه الأفراد أن ينمَو وأن يحققو ذواتهم وأن يؤثروا على وظائفهم ومنظملتهم وبيئتهم.

6. يرمي التطوير التنظيمي إلى تغيير الثقافة السائدة في المؤسسات بحيث تسود قيم التعاون وإقتسام السلطة بين الرؤساء والمرؤوسين بدلاً عن التنافس.

7. يقوم التطوير التنظيمي على فرضيات تنسجم مع القيم الإنسانية .

شكل (4) التطوير التنظيمي

المصدر: (إعداد الباحث، 2013)

8. يركز التطوير التنظيمي على مجموعات العمل فهي تشكل جماعات مرجعية يستمد منها أفراد التنظيم قيمهم ومعاييرهم.

9. إن دعم القيادات لجهود التطوير التنظيمي أمر أساسي لنجاح تلك الجهود ، ومن هنا يأتي حرص المستشارين الإداريين المختصين على إنتزاع الحماس من القيادات لجهود التغيير في المؤسسات.

10. إن نظرة التطوير التنظيمي للمؤسسات وتنميتها نظرة شمولية وهي ترمي إلى تحسين جميع الأنظمة الفرعية في المنظمة البشرية والفنية والإدارية[16].

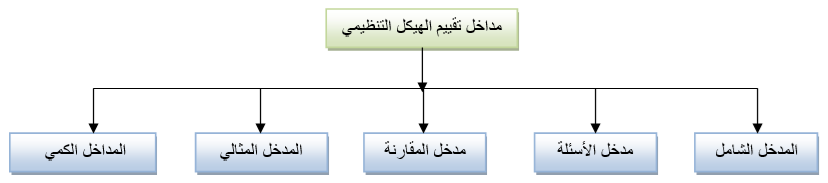

مداخل تقييم التنظيم:

هنالك خمسة مداخل لتقييم الهيكل التنظيمي والوقوف على مدى صلاحيتة وكفاءته من أجل تحقيق أهداف المؤسسة وهي:

أ. المدخل الشامل. وهذا يعني تحليل الهيكل التنظيمي كاملاً حتى لا يكون هنالك خرقاً لمبادئ التنظيم الأساسية.

ب. مدخل الأسئلة. وهذا يعني طرح أسئلة قصيرة مناسبة للكشف عن وسائل ومجالات تطوير التنظيم الإداري ، ومثالها: هل تفويض السلطة مناسبة في كافة الإدارات؟.

ج. مدخل المقارنة. وهذا يعني مقارنة الهيكل التنظيمي للمؤسسة مع المؤسسات الأخرى المشابهة في الهدف وفي نفس النشاط وهذا يستدعي معلومات صادقة وموضوعية وسليمة.

د. المدخل المثالي. وهنا يتم تصوير الهيكل التنظيمي المثالي وافتراض الظروف والعوامل الملائمة له وهذا يفيد

في : ماهو الهيكل التنظيمي الأفضل للتطبيق؟ وماذا على المدير أن يفعل ؟ وماهي السلطات الضرورية.

هـ. المدخل الكمي. وهنا تستخدم المقاييس التي يتم الحصول عليها بواسطة النسب والمعدلات مثل نسبة عدد الإختصاصيين إلى عدد غير الإختصاصيين مع مقارنة النسب مع مؤسسات أخرى مماثلة.

شكل رقم (5) مداخل تقييم الهيكل التنظيمي

المصدر: (إعداد الباحث، 2013)

تأثير البيئة على الهيكل التنظيمي وعلى الأداء الداخلي:

المدارس المعاصرة أعطت أهمية كبيرة لبيئة المنظمـــة، فيتناول التحليل البيئي جميع المتغيرات البيئية الإقتصادية والإجتماعية والسياسية والتكنولوجية ومايرتبط بها من الفرص والمخاطر التي تؤثر على أداء المنظمـة، إلى جانب المتغيرات الإدارية أوالتشغيليـة الخاصة بالمنظمة وذات الصلة المباشرة بأنشطتها المختلفة والمتعلقــــة بأطراف التعامل المختلفة؛ مثل الموردين والمستهلكين والعمال والحكومة والمنافسين ويتناول أيضاً التحليل البيئي مكونات البيئة الداخلية من نظم ولوائح وموارد مادية وكوادر فنية وعلاقات إنسانية وحوافز …………..إلخ ، يشمل هذا التحليل دراسة الموارد المتاحة، مثل الموارد البشرية والمالية والتكنولوجية، بالإضافة إلى الهيكل التنظيمي والثقافة التنظيمية والعمليات الداخلية ويهدف التحليل إلى تحديد نقاط القوة والضعف داخل المنظمة، مما يساعد في صياغة استراتيجيات فعًالة لتحقيق الأهداف التنظيمية ومن خلال فهم البيئة الداخلية، يمكن للمنظمة تحسين كفاءتها واستغلال الفرص المتاحة[17].

من المهم أن يتم هذا التحليل بشكل دوري ومستمر، حيث أن البيئة الداخلية والخارجية للمنظمة تتغير باستمرار كالتغيرات في السوق، والتطورات التكنولوجية، والتغيرات في تفضيلات العملاء كلها عوامل يمكن أن تؤثر على نقاط القوة والضعف للمنظمة، لذلك يجب أن تكون المنظمة مرنة وقادرة على التكيف مع هذه التغيرات لضمان استمرارية النجاح.

تحليل البيئة الداخلية للمنظمة يُعد من العناصر الأساسية لفهم كيفية تأثير الهيكل التنظيمي على الأداء الداخلي، الهيكل التنظيمي هو الإطار الذي يحدد كيفية تقسيم المهام وتنسيقها بين الأفراد والفرق داخل المنظمة وبذلك يلعب هذا الهيكل دوراً حاسماً في تحديد الكفاءة والفعالية التي يمكن أن تحققها المنظمة في تحقيق أهدافها من خلال فهم كيفية تأثير الهيكل التنظيمي على الأداء الداخلي، يمكن للمنظمات تحسين عملياتها وزيادة إنتاجيتها.

عند تحليل تأثير الهيكل التنظيمي فأحد الجوانب الرئيسية التي يجب مراعاتها هو كيفية توزيع السلطة والمسؤوليات في الهياكل التنظيمية المركزية، يتم اتخاذ القرارات الرئيسية من قبل عدد قليل من الأفراد في قمة الهرم التنظيمي، وهذا يمكن أن يؤدي إلى اتخاذ قرارات سريعة وموحدة، ولكنه قد يحد من الإبتكار ويقلل من مرونة المنظمة في الاستجابة للتغيرات السريعة في السوق. على النقيض من ذلك، يمكن للهياكل اللامركزية أن تعزز الابتكار من خلال تمكين الموظفين في المستويات الأدنى من اتخاذ القرارات، مما يعزز الشعور بالمسؤولية والملكية لديهم ومع ذلك، قد يؤدي ذلك إلى تحديات في التنسيق وزيادة احتمالية حدوث تضارب في الأهداف.

بالإضافة إلى توزيع السلطة، يلعب تصميم الوظائف دوراً مهمًا في التأثير على الأداء الداخلي بحيث يمكن أن تُؤدي الوظائف المصممة بشكل جيد إلى زيادة الرضا الوظيفي وتحفيز الموظفين، مما ينعكس إيجابًا على الأداء العام للمنظمة. ومن خلال تصميم الوظائف بطريقة تتيح للموظفين استخدام مهاراتهم بشكل كامل وتقديم فرص للتطوير المهني، يمكن للمنظمات تعزيز الإلتزام والولاء بين موظفيها، وعلى الجانب الآخر قد تؤدي الوظائف المصممة بشكل سيء إلى الإحباط وانخفاض الإنتاجية مما يؤثر سلبًا على الأداء الداخلي.

التواصل الفعال هو عنصر آخر حيوي في الهيكل التنظيمي الذي يؤثر على الأداء الداخلي، الهياكل التنظيمية التي تعزز التواصل المفتوح والشفاف بين جميع مستويات المنظمة يمكن أن تسهم في تحسين التنسيق والتعاون بين الفرق. هذا بدوره يمكن أن يؤدي إلى تحسين الكفاءة وتقليل الأخطاء وفي المقابل، يمكن أن تؤدي قنوات الاتصال غير الفعالة إلى سوء الفهم وتأخير في تنفيذ القرارات، مما يؤثر سلبًا على الأداء.علاوة على ذلك يجب أن تأخذ المنظمات في الاعتبار الثقافة التنظيمية عند تحليل تأثير الهيكل التنظيمي على الأداء الداخلي فالثقافة التنظيمية القوية التي تتماشى مع الهيكل التنظيمي يمكن أن تعزز القيم المشتركة وتدعم تحقيق الأهداف الاستراتيجية من خلال تعزيز ثقافة تنظيمية إيجابية، يمكن للمنظمات تحسين التفاعل بين الموظفين وتعزيز بيئة عمل محفزة.

يعد تحليل تأثير الهيكل التنظيمي على الأداء الداخلي عملية معقدة تتطلب النظر في عدة عوامل مترابطة من خلال فهم كيفية تأثير توزيع السلطة، وتصميم الوظائف، والتواصل، والثقافة التنظيمية على الأداء، يمكن للمنظمات تحسين عملياتها وزيادة فعاليتها. إن التقييم المستمر لهذه العوامل وتكييف الهيكل التنظيمي وفقًا

للإحتياجات المتغيرة يمكن أن يساعد المنظمات في الحفاظ على تنافسيتها وتحقيق النجاح المستدام.

تغيير الثقافة التقليدية بالمنظمة :

تلعب الثقافة التنظيمية دورًا حيويًا في تشكيل البيئة الداخلية للمنظمة، حيث تعتبر الثقافة التنظيمية مجموعة

من القيم والمعتقدات والممارسات التي يتبناها أعضاء المنظمة وتؤثر على سلوكهم وأدائهم. تبدأ أهمية الثقافة التنظيمية من قدرتها على توجيه الأفراد نحو تحقيق الأهداف المشتركة، حيث تساهم في خلق بيئة عمل متجانسة تعزز من التعاون والابتكار من خلال تعزيز القيم المشتركة، يمكن للثقافة التنظيمية أن تساهم في تحسين التواصل بين الأفراد وتقليل الصراعات الداخلية، مما يؤدي إلى بيئة عمل أكثر استقرارًا وفعالية.

علاوة على ذلك، تلعب الثقافة التنظيمية دورًا محوريًا في تحديد كيفية استجابة المنظمة للتحديات والفرص. على سبيل المثال، في بيئة عمل تتسم بالمرونة والإبتكار، قد تكون المنظمة أكثر قدرة على التكيف مع التغيرات السريعة في السوق. في المقابل، قد تجد المنظمات ذات الثقافة الأكثر تقليدية صعوبة في التكيف مع التغيرات، مما قد يؤثر سلبًا على قدرتها التنافسية. من هنا، يمكن القول إن الثقافة التنظيمية ليست مجرد عنصر داخلي، بل هي عامل استراتيجي يؤثر على الأداء العام للمنظمة.

يتوجب على المديرين تغيير النمط التقليدي في الإدارة من تعيين لعدد كبيـر من المفتشين ووضع الضوابط الصارمة للإلتزام بالمعايير وفرق الصيانة وعادة تحسين العمل إلى نشر ثقافة الجودة بالتغيير في سلوك الأفراد من خلال المسـتويات الإدارية وخلق مجموعة واسعة من المسـؤوليات المتعلقة بسلاسل الجودة والتفاعلات بين الأقسام وتغيير السياسات والإجراءات والأنظمة وحتى الهياكل التنظيمية للتحول نحو إدارة الجودة الشاملة ، يتعين على التنفيذي الأعلى في المنظمة تهيئة وخلق ثقافة المنظمة بحيث تتسم بالصفات التالية:

أ. تشجيع العاملين على المشاركة في مناقشة مشاكل العمل التي تقع في دائرة اختصاصاتهم .

ب. إدراك العاملين بأنه لايوجد أداء أمثل يتعين بلوغه ، بل إن التحسين المستمر لتحقيق التميز هو الأساس.

ج. أن يمنع العاملين الأخطاء عند الانتقال إلى المرحلة التالية لإرضاء الزبون الداخلي .

د. تشجيع العمل الجماعي من خلال فرق العمل وحلقات الجودة وأن لايشعر أعضاء هذه الفرق بأنهم في وضع تنافسي مع بعضهم البعض ولكنهم جميعهم يسعون لدعم المركز التنافسي للمنظمة ككل .

هـ. معالجة الأخطاء فور وقوعها وعدم الإنشغال بالبحث عن المسؤولين عن الأخطاء لتوقيع الجزاء والعقاب .

إدارة الإجراءات :

بدلاً عن قيام مدير ضبط الأداء بتصحيح عمل غير مجدِ وتضييع للموارد وإهدار للوقت بفحص الأعمال التي أُنجزت في اليوم السابق ومناقشة الأدء وأمكانية توزيع الخدمة للعملاء والقياس في نهاية العملية ، يجب أداء العمل بالطريقة الصحيحة وضبط الإجراءات قبل وأثناء العمليات، وذلك بأخذ الإجراءات التالية[18] :

1. مراحل عملية التصميم والتطوير .

2. تحديد الأنشطة الملائمة لتحقيق المطابقة الخدمة.

3. تحديد وتطبيق ترتيبات المعايير والقياس ، واساليب ضبط الإجراءات .

4. الإجراءات المرتبطة بالعملاء كالقيمة المتوقعة والاضافات الضرورية لملائمة الغرض والمتطلبات القانونية والتشريعية ومدى توفر واستلام الخدمة .

5. تحديد أسس المراجعة الداخلية لنظام ادارة الجودة والعمليات المرتبطة به ومدى مطابقته لمتطلبات الانظمة العالمية والاجراءات التصحيحية بناء على المراجعة السابقة والتوصيات للتحسين .

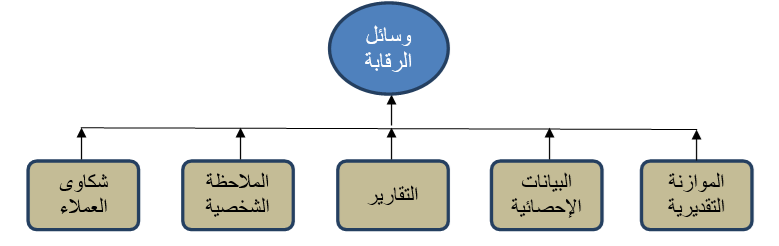

الرقابة:

تعد الرقابة إحدى أهم الوظائف في العمل الإداري، إذ يستطيع بواسطتها المسؤلون الإداريون التحقق من مدى تنفيذ الأهداف الموضوعة للمؤسسة ، أي إنها وظيفة تمكن من مراجعة العمل الذي يتم تأديته وكذلك إظهار أسباب التقصير في العمل وكيفية معالجة ذلك لمنع تكرار حدوثه ، تعتبر الرقابة وظيفة هامة وأساسية لكافة المستويات الإدارية سواء العلياء أو الدنيا،كما إنها عملية مرتبطة بجميع الوظائف الإدارية الأخرى وتتصل بذلك إتصالاً مباشراً بالتنظيم فتكشف للمسؤولين عن أي خلل قد يتسرب إلى الهيكل التنظيمي ، إذ يتمكن المديرون من خلالها من متابعة الأوامر والتعليمات التي تم وضعها للعاملين ومدى تنفيذهم لها وانتاجيتهم ، فلو تمكنت الإدارة من القيام بعمليات التخطيط والتنظيم والقيادة على أحسن وجه فإنها دون شك لا تزال تفتقر إلى وظيفة للتعرف على مدى نجاحها في تحقيق الأهداف المنشودة ألا وهي وظيفة الرقابة.

يمكن تصنيف الرقابة إلى ثلاثة مجموعات ( قبل/ أثناء/ بعد الحدث) بناءً على توقيتها في العملية، استخدام

الرقابة البعدية ( بعد الحدث) يجعل المديرون يتخذون بعض المواقف كردود أفعال وليس مبادرات عند مواجهة

الأزمات، فيجب ان تستبدل بأخرى اكثر تطلعاً للمستقبل حيث يركز نظام الرقابة على الوقاية وإعطاء الأفراد الإحساس بأنهم مسئولين عن أعمالهم .

بناءً على ما سبق ، إن فرض النظام بصورة فوقية يمكن أن يؤي إلى إحداث وظهور نتائج سلبية كالتركيز على الحوافز بناءً على مقاييس خارجية مفروضة فإن أعضاء الفريق يركزون مجهوداتهم على المقايسس نفسها ، ووضعها في أدنى مستوى ممكن بالإضافة إلى معالجة المعلومات التي تخدم هذا المستوى أو تحويل المســــئولية إلى شخص آخر أو توجيه الجهــود إلى هدف على حساب أهداف أخرى والتستر على المعلومات الســـيئة بالرغم من إنها موجودة في النظام وإتباع الأساليب الأكثر تحفظاً أكثر من الرغبة في الإنجاز .

عناصر ومقومات نظام الرقابة الفعَال:

حتى يحقق نظام الرقابة أهدافه يجب توافر المقومات التالية[19]:

1. جهاز إداري كفء.

2. توافر نظام آلي لتشغيل البيانات.

3. وجود مجموعة أساليب المراقبة الجيدة.

4. تحديد الأهداف ووضع المعايير.

5. مقارنة النتائج المتحققة مع المعايير الموضوعة.

6. قياس الفروق والتعرف على أسبابها.

7. تصحيح الإنحرافات ومتابعة سير التنفيذ.

قطاع الخدمات:

أخذ قطاع الخدمــــات يجذب اهتمامًا متزايدًا في السنوات الأخيرة حول العالم كونه قطاعًا حيويًا وحاسمًا في تأسيس الإقتصـــاد القائم علي المعرفة والتقدم العلمي والتكنولوجي. فضلًا عن ذلك يلعب هذا القطاع دورًا متناميًـا في كل الأنشطة الإقتصادية الأخري، واليوم لا يمكننا الحديث عن سلاســل وإمدادات القيمة العالميــــة دون وجود أنشــــــطة خدمية محركة مثل النقل والتأمين والبنوك والاتصــــالات والبحث والتطوير. وبناءًا علي ذلك تم وضع الخدمات علي أجندة المفاوضات الدولية في إطار جولة (الجات) في أوروجواي ١٩٨٦-١٩٩٤ حيث أصبح قطاع الخدمات لاحقًا جزء من الاتفاق التجاري المتعدد الأطراف في إطار الWTO وتم إلحاقه كجزء من اتفاقيات المنظمة تحت مسمي الإتفاقية العامة للتجارة في الخدمات (الجاتس).

وقسمت أمانة المنظمة الخدمات إلى 12 قطاعًا هي: الأعمال التجارية،الاتصالات، التشييد والخدمات الهندسية، خدمات التوزيع،الخدمات التعليمية، الخدمات البيئة،الخدمات المالية، الخدمات الصحية، خدمات السياحة والسفر،الخدمات الترفيهية والثقافية ،خدمات النقل وخدمات اخري ذات الصلة[20].

شكل رقم (6) وسائل الرقابة

المصدر: (إعداد الباحث، 2013)

قطاع الخدمات في السودان:

عند الحديث عن القطاع الخدمي فإننا نقصد أي نشاط إقتصادي يكون المنتج فيه خدمة مثل الإتصالات والخدمـات المالية وتجارة الجملة والتجزئة وغيرها من الأنشطة التي لا تتضمن إنتاج سلع ملموسة مثل القطاع الصناعي كما ذكرنا سابقاً، ويُعد القطاع الخدمي أكبر القطاعات مساهمةً في الناتج المحلي الإجمالي للسودان بنسبة تقدر بحوالي ٥٧٪ ، ويتركز هذا القطاع بشكلٍ أساسي في المدن بما في ذلك العاصمة الخرطــــوم، ورغم أهمية هذا القطـــــاع الإقتصاد السوداني إلا إنه ظل يعاني من عدة مشاكل أبرزها تدني الجودة وغياب الإحترافية وسوء الإدارة وغياب الرقابة.

تدني الجودة:

يعاني القطاع الخدمي بشكل عام من تدني الجودة فعلي سبيل المثال تعاني العديد من المصارف من بطء الخدمات المقدمة للجمهور ( الشبكة طاشة )، أيضا تعاني المطاعم من غياب النظافة وعدم ثبات جودة الطعام المقدم. ويعود هذا التدني في الجودة لعدة اسباب مثل غياب أو ضعف التعليم والتدريب ، ففي العديد من الدول لا يمكن لأحد ممارسة حرفة مهما كانت بسيطة دون الحصول على شهادة من جهة منظمة لهذه المهنة أو الحرفة ، لكن في السودان الوضع غير ذلك حيث إن معظم المهن والحرف لا تخضع لأي رقابة باستثناء المهن الطبية وبعض المهن الهندسية، إضافة إلى ما سبق يتميز المجتمع السوداني بأنه مجتمع أفقي بمعنى إنه لا توجد تراتبية في التعامل على نقيض مجتمعات أخرى مجاورة مثل المجتمع المصري، ورغم إن هذا الوضع مريح من الناحية الإجتماعية إلا إنه من الناحية الأدارية والإقتصادية يخلق بيئة عمل خالية من الإنضباط وطبعاً يكون هذا على حساب الإدارة عموماً والجودة على وجه الخصوص، والواقع إن هذه المشكلة محصورة في بيئة العمل في السودان، حيث إن العامل الســوداني سرعان ما ينضبط إذا سافر لخارج البلاد ( دول الخليج مثلا)، الجدير بالذكر

إن غياب التعليـــم والتدريـب يؤثر على الجــودة من خلال غياب معايير محددة يطبقها العامــل عند تقديم الخدمــة

وبالتالي تصبح جودة الخدمة مرتبطة بحظ العميل.

ضعف الرقابة:

من الملاحظ في القطاع الخدمي إن الأعمال تتسم بقصر العمر وصغر الحجم ، وهذا يعزى إلى ضـــعف الرقابة الإدارية فضعف الرقابة يؤدي إلى صعوبة توسع أي عمل ، على سبيل المثال ليتمكن صاحب مطعم ما من تقديم خدماته بنفس الجودة عند افتتاح فروع جديدة لابد له من وضع معايير يمكن تطبيقها من قبل العاملين في الفروع الجديدة التي لا يمكن له أن يتواجد فيها ليراقب سير العمل بنفسه، ووضع المعايير هو السبب في قدرة المؤسسات الخدمية على فتح العديد من الفروع مثل انتشار فروع كثيرة للبقالات التجزئة.

مشاكل القطاع التجاري:

هناك قطاع آخر يصنف ضمن القطاع الخدمي يعاني من نفس المشاكل وهو القطاع التجاري، فالتاجر يعمل كوسيط بين المنتج والمستهلك لذلك يصنف ضمن القطاع الخدمي ( دور التاجر يقتصر على الوساطة دون أن ينتج سلعة بعينها ) ورغم ذلك فهذا الدور في غاية الأهمية ، فعلى سبيل المثال لا يمكن لأي شخص أراد استهلاك سلعة مستوردة أن يقوم هو نفسه باسـتيراد هذه السلعة ، وذلك لوجود حد أدنى لطلبية الإســتيراد كي تكون مقبولة للمنتج

وقادرة على تغطية مصاريف الإستيراد مثل الترحيل.

عند الحديث عن سوء الإدارة في القطاع التجاري توجد العديد من الأمثلة لكن في هذا المقال سنركز على إدارة المخزون ، حيث نجد أن العديد من التجار يقوم بإدارة مخزون السلع لديه بالإنطباع والتقدير، هذا يؤدي في كثير من الأحيان إلى حدوث أحد أمرين: ترهل في المخزون ووجود بعض السلع لفترات طويلة بسبب وجود بضائع أكبر من حوجة السوق من هذا الصنف، أو أن يتعدم صنف آخر بسبب قلة الكمية المتاحة منه، ومحصلة كل هذا سوء إدارة رأس المال ، وتراكم الإلتزامات. إضافة إلى ذلك كثيراً ما توجد سرقات في المخزون بسبب عدم وجود دفاتر لضبط حركة الصادر والوارد وبالتالي يصبح ضبط المخزن معتمداً على أمانة وانضباط أمين المخزن ، لذلكً كثيراً ما تحدث سرقات في المخازن دون أن ينتبه لها أحد.

ضعف دور الدولة :

يعاني القطاع الخدمي أيضاً من ضعف رقابة الدولة على هذا القطاع وذلك بسبب ضعف تدريب العاملين في الدولة واستشراء الفساد، فضعف التدريب للعاملين في الدولة يجعل النقاش معهم غير موضوعي عندما يتعلق بتطبيق معايير الجودة المطلوبة لدرجة صارت إثارة مشـــكلة ما في كثير من الأحيـان طريقة غير مباشــرة لطلب رشوة، والمحصلة طبعا تردي في جودة الخدمات المقدمة.

من خلال ما سبق يتضح لنا إن تدريب العاملين في القطاع الخدمي وتدريب موظفي الدولة وتحسين أوضاعهم من خلال استخدام العلوم الإدارية الحديثة من قبل المستثمرين في القطاع الخدمي ضرورة لتطوير هذا القطاع.

الفرص والتحديات للسودان:

إدراكًا منها بأهمية قطـاع التجارة الخدمات في تحقيق أهداف التنمية المستدامة للبلدان الأقل نمواً اتخذ جزء

من عضوية المنظمة من الدول المتقدمة والنامية عام ٢٠١١ جملة من الإجراءات التي تسهل الدخول التفاضلي لخدمات تلك الفئة من الدول إلى أسواقها بالإضافة إلى المعاملة الخاصة التي تتمتع بها في إطار الإتفاقية. وللأسف لم تتمكن هذه الدول من إستثمارها كما ينبغي، إما لعدم وجود الإمكانات الفنية وضعف قدراتها البشرية والمؤسسية والتكنولوجية أو لصعوبة الشروط الملحقة بها.

ومع ذلك سجلت عدد من الدول الأفريقية نموًا واضحاً في مجالات مختلفة في السنوات الأخيرة، وعلي سبيل المثال الخطوط الأثيوبيـة وقطاع الإتصالات في مصر والخدمات التعلمية في يوغندا والخدمات المالية في نيجيريا وخدمات الموانئ في جيبوتي وكينيا.

بالنسبة للسودان فإن الإنضمام إلى الWTOيعتبر خطوة هامة واستراتيجية لتعزيز التجارة في الخدمات واستغلال الإمكانيات الهائلة التي تتوفر في البلاد في قطاعات مثل التعليم، الصحة، السياحة، النقل والاستشارات القانونية والهندسية فضلًا عن الخدمات المالية، وبإعتبار أن السودان مقبل علي لحظة مفصلية لإرساء دعائم السلام ورتق النسيج الاجتماعي، فينبغي أن يصاحب ذلك تعظيم الاستفادة من التدابير الجديدة للدعم الدولي في مجال الخدمات مع تغير جذري للعقلية التي تدار بها الإقتصاد.

الدراسة الميدانية :

1. مجتمع وعينة الدراسة.

أ. يقصد بمجتمع الدراسة المجموعة الكلية من العناصر التي يسعى الباحث أن يعمم عليها النتائج ذات العلاقة بالمشــكلة المدروسة، يتكون مجتمع الدراسة من المستويات الإدارية المختلفة لفئات من قطاع الخدمات ( بنك فيصل الإسـلامي ، مستشفى البراحة ، شركة الرحمة للإستثمار ) ، أما عينة الدراسة فقد تم توزيع عدد (200) استبانة على المـسـتهدفين بطريقـــة عشوائية، وقد تمت الإستجابة منهم جميعاً بنسبة 100%، وبهذه النســـبة يأمل الباحث أن تؤدي إلى قبـول النتائج.

ب. تم الاعتماد على مصدرين أساسيين للحصول على البيانات ذات العلاقة من أجل اختبار الفرضيـــــات والوصـول إلى نتائج، أولها المصادر الأولية والتي تضمنت الملاحظة والمقابلة والتقارير والإســـتبانة، أما ثانيها هي المصادر الثانوية، والتي شملت الكتب والمراجع، والصحف والمجلات والدوريات والمنشورات، بالإضافة إلى الشبكة الدولية للمعلومات الإنترنت.

ج. إحتوت الاستبانة على قسمين رئيسيين، القسم الأول يتضمن البيانات الشخصية للأفراد المبحوثين حيث اشتمـــــل على العمر،النوع، المؤهل الأكاديمي، الوظيفة أو المهنة وسنوات الخدمة؛ أما القسـم الثاني فقد تضمن عبارات مختـارة لإختبار الفرضيات، بحيث تتدرج الإجابات على ثلاثة مراحل أوافق، محايد، ولا أوافق .

د. لغاية إختبار صدق الأداة ( الاستبانة ) المستخدمة في التحليـل للوصول إلي نتائج مرضية لتحقيق أغراض البحث تم عرضها على أساتذة مختصين في هذا المجال كمحكمين ، وقد كانت آرائهم وملاحظاتهم دور بارز ومؤشراً جيداً يمكن أن يُؤخذ به صدق النتائج.

هـ. لتحقيق أهداف الدراســـة والتحقق من فرضياتها وللحصول على نتائج جيدة، تم اســتخدام عدداً من الأســاليب

الإحصائية، كالتوزيع التكراري، والنسب المئوية للإجابات، بالإضافة إلى الأشكال البيانية، كما تمت الاســتعانة ببيوت الخبرة لتحليل بيانات الاستبانة باستخدام (SPSS ) برنامج التحليل الإحصائي.

تحليل الدراسة الميدانية:

2. البيانات الشخصية.

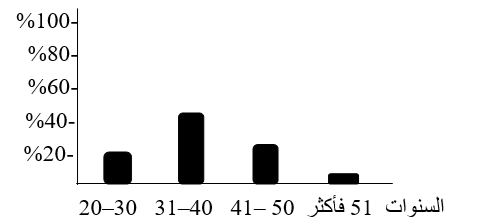

أ. تحليل العمر.

جدول رقم (1) تحليل العمر

|

الفئات |

التكرارات |

النسبة المئوية |

|

من 20 – 30 سنة من 31 – 40 سنة من 41– 50 سنة من 51 سنة فأكثر |

40 86 56 18 |

20 % 43 % 28 % 9 % |

|

المجموع |

200 |

100% |

المصدر: إعداد الباحث من نتائج الاستبانة، 2013

شكل رقم (7) تحليل العمر

المصدر: إعداد الباحث من نتائج الاستبانة، 2013

يلاحظ من الجدول والشكل أعلاه، إن النسبة الكبيرة من العاملين بالقطاع المصرفي المبحوث والتي تقدر بنسبة 43 % ،هي من الأعمار التي تقع ما بين 31 – 41 سنة ، وهم من العاملين الشباب الذين يتمتعون بالنشاط والثقافة والتركيز العالي، تعتبر هذه من الفئات الأكثر أهمية والذين غالباً يعملون في الوظائف التنفيذية ويقع عليهم العبء الأكبر في العمل.

ب. المستوى التعليمي (المؤهل).

جدول رقم (2) تحليل المستوى التعليمي

|

المستوى |

التكرار |

النسبة |

|

أساس / ثانوي جامعي ماجستير دكتوراة |

20 150 27 3 |

10% 75 % 13.5% 1.5% |

|

المجموع |

200 |

100% |

المصدر : إعداد الباحث من نتائج الاستبانة ، 2013م

شكل رقم (8) تحليل المستوى التعليمي

المصدر : إعداد الباحث من نتائج الاستبانة ، 2013

من الجدول والشكل أعلاه، نجد أن النسبة الكبيرة من العينة (75%) تعليمهم جامعي وفوق الجامعي وهذا يقود إلى مستوى التعليم العالي والثقافة والدراية التي يتمتع بها الأفراد ومستوى التفكير وفعالية الأداء.

ج. الوظيفة ( المهنة ).

قام الباحث في المساحة التالية بتفريغ الاستبانة من البيانات الخاصة بالمهن والوظائف للعاملين بالقطاع المصرفي لتحليلها والتأكد من المهنة الأكبر ونسبة للعاملين عليها للوصول إلى عدة حقائق يستعان بها لاختبار صدق الفرضيات.

جدول رقم (3) تحليل المهنة

|

المهنة |

التكرارات |

النسبة المئوية |

|

مدير نائب مدير رئيس قسم نائب رئيس قسم موظف عامل |

3 3 14 13 156 11 |

1.5% 1.5% 7 % 6.5 % 78 % 5.5 % |

|

المجموع |

200 |

100% |

المصدر : إعداد الباحث من نتائج الاستبانة ، 2013

شكل رقم (9) تحليل المهنة

المصدر : إعداد الباحث من نتائج الاستبانة ، 2013

يتضح من الجدول والشكل أعلاه، إن نسبة 78% من الأفراد بالعينة المبحوثة يمثلون طبقة الموظفين والذين يعتمد عليهم كثيراً في تقديم الخدمة أكثر من غيرهم، وهذا يقود إلى اعتماد القطاع بصورة كبيرة في خدماته على هذه الطبقة أكثر من غيرها ، لذلك تم التركيز على هذه الفئة في الاستبانة المقدمة، حتى يتم الإعتماد عليها في تحليل الإجابات والموثوقية.

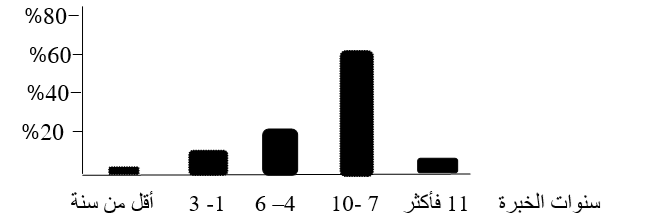

د. تحليل سنوات خبرة عمل العاملين.

جدول رقم ( 4 ) تحليل الخبرة

|

الفئات |

التكرارات |

النسبة المئوية |

|

أقل من سنة من 1 – 3 سنة من 4 – 6 سنة من 7 – 10 سنة 11 سنة فأكثر |

5 15 35 128 17 |

2.5% 7.5% 17.5% 64% 8.5% |

|

المجموع |

200 |

100% |

المصدر : إعداد الباحث من نتائج الاستبانة ، 2013

شكل رقم (10) تحليل الخبرة

المصدر: إعداد الباحث من نتائج الاستبانة ، 2013

يلاحظ من الجدول والشكل، أعلاه إن النسبة الكبيرة من العاملين باللعينة المبحوثة لديهم خبرة جيدة بعملهم، حيث يمثل نسبة 60% منهم تقريبا لخبرة تتجاوز سبعة سنوات وحتي10 سنوات، وهذا يعتبر دلالة على ان القطاع يحتوي على الخبرة والمهارة الممتازة من العاملين فيه وأداءهم.

3. إختبار فرضيات الدراسة.

لإختبار فرضيات الدراسة قام الباحث بتفريغ بيانات الاستبانة على الجداول التكرارية التالية، لمعرفة مدى الموافقة والتأكيد عليها أو رفضها ونسبة التكرار لإجابات العبارات التي وضعت ، ومن ثم تفريغ بيانات الجداول التكرارية ومعالجتها بيانياً لتأكيد وتوضيح النسب المئوية للتكرارات ، وبالتالي معرفة صدق أو نفي الفرضية.

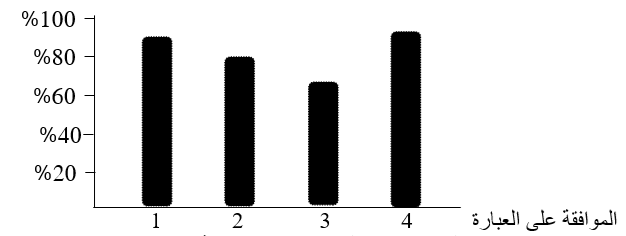

أ. الفرضية الأولى. هنالك علاقة ذات دلالة إحصائية بين نظم المعلومات الإدارية والفاعلية التنظيمية.

جدول رقم (5) العبارات والأجوبة المختارة للفرضية الأولى

|

العبـــــــــــارة |

التكــــــرار |

النســــــبة |

||||

|

أوافق |

محايد |

لاأوافق |

موافق |

محايد |

لاأوافق |

|

|

– توفر التقنيات الحديثة مهم للعمل – التنظيم معيار المؤسسة لتحقيق الأهداف – من المهم وجود متخصصين لتحليل البيانات المختلفة لزيادة فاعلية الأداء. – تتحقق فاعلية التنظيم بنتائج وتوصيات نظم المعلومات الإدارية |

190 170 134 195 |

– 15 47 3 |

10 15 19 2 |

95% 85% 67% 97,5% |

– 7.5% 23,5% 1.5% |

5 % 7.5 % 9,5 % 1 % |

المصدر: إعداد الباحث من نتائج الاستبانة ، 2013

شكل رقم (11) اختبار الفرضية الأولى

المصدر : إعداد الباحث من نتائج الاستبانة ، 2013

يتضح من الجدول والشكل أعلاه،إن نسبة الموافقة على العبارات التي أُختيرت لإختبار الفرضية الأولى نالت نسبة موافقة: 95%، 85%، 67 %، 97.5% على التوالي، وتمثلت أعلى نسبة عدم الموافقة 9,5 % لذلك تعتبر الفرضية الأولي نالت موافقة جيدة تؤهلها للأخذ بها وإعتبارها، وتؤكد بأن هنالك علاقة ذات دلالة إحصائية بين نظم المعلومات الإدارية والفاعلية التنظيمية.

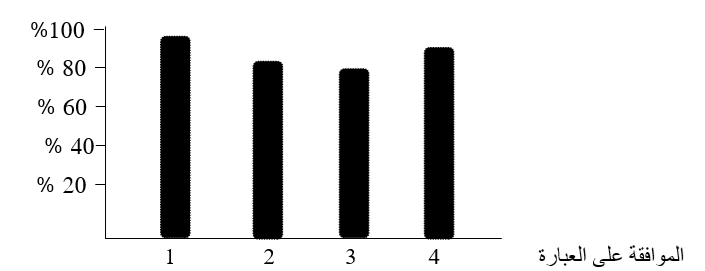

ب. الفرضية الثانية: توجدعلاقة ذات دلالة إحصائية بين مؤثرات البيئة ونظم المعلومات الإدارية.

جدول رقم (6) العبارات والأجوبة المختارة للفرضية الثانية

|

العبــــــــــارة |

التكـــــــــرار |

النســـــبة |

||||

|

أوافق |

محايد |

لأوافق |

أوافق |

محايد |

لاأوافق |

|

|

– تؤثر البيئة بشكل كبير على سلوك العاملين – تؤثر البيئة على مخرجات نظم المعلومات الإدارية . – تتخذ الإدارة دراسات وتقارير نظم المعلومات لتحسين الأداء. – تحاول الإدارة تحسين البيئة لتحقيق الأهداف. |

190 177 167 180 |

10 13 13 10 |

– 10 20 10 |

95% 88.5 % 83,5% 90 % |

5% 6.5% 6.5% 5% |

– 5% 10% 5 % |

المصدر : إعداد الباحث من نتائج الاستبانة ، 2013

شكل رقم (12) إختبار الفرضية الثانية

المصدر : إعداد الباحث من نتائج الاستبانة ، 2013

يظهر من خلال الجدول والشكل أعلاه، بأن هذه الفرضية أثبتت أعلى موافقة بنسبة 95% في إحدى عباراتها، وأعلى نسبة عدم موافقة كانت بنسبة 10% ، لذا يتضح أن هذه الفرضية أثبتت تمام صحتها.

4. من خلال ما سبق نجد أن الفروض التي وضعت أثبتت نسبة عالية من صحتها وموضوعيتها، وإن العبارات التي استخدمت لإثبات صحة الفروض لاقت تأكيداً كبيراً من معظم المبحوثين وبنسب عالية.

5. قامت الدراسة بما لا يدعو مجال للشك بالإجابة على السؤال الرئيس الذي طرح وهو هل تؤثر نظم المعلومات الإدارية في تحقيق الفاعلية التنظيمية في قطاع االخدمات في السودان ؟.وعلى التساؤلات الفرعية الأخرى المنبثقة منه.

6. غطت الدراسة على الجوانب المختلفة المتعلقة بفروض البحث وتحصلت على النتائج الجيدة والموثوقة التي بموجبها تم التأكيد عليها والتي يمكن أن تعمم هذه النتائج على مجتمع البحث عامة.

النتائج والتوصيات :

أولاً : النتائج : توصلت الدراسة للنتائج الآتية :

1. يوجد أنظمة للمعلومات الإدارية في قطاع الخدمات موضوع الدراسة ولكن بمسميات مختلفة.

2. معظم نظم المعلومات الإدارية الموجودة تعمل منفردة وليست مجتمعة في مسمى إداري واحد.

3. لا يوجد موظفين بقطاع الخدمات في إدارة متخصصة تُعنى بنظم المعلومات الإدارية ومتخصصين في جمع البيانات المختلفة ودراستها وترتيبها وتحليلها وتصميمها في صورة معلومات .

4. يُنظر إلى نظم المعلومات المتواجدة بالقطاع بأنها التكنولوجيا المطلوبة والموجودة والتي تساعد في تسيير دولاب العمل فقط .

5. تقنية المعلومات المتوفرة لدى القطاع لم يستفاد منها كما ينبغي .

6. عدم التفهم العميق لنظم المعلومات الإدارية والدور الكبير الذي يمكن أن تقوم به في مساعدة الإدارة العليا لاتخاذ القرارات في هذا القطاع.

7. هنالك قصور باين في الفهم العميق والواضح لأهمية نظم المعلومات لدى مجموعة من الموظفين خاصة الدرجات التنفيذية.

8. عدم التمازج الواضح والربط بين نظم المعلومات الإدارية وتأثيرها في تحقيق الفاعلية التنظيمية في عدد من مؤسسات القطاع لاسيما المتطرق إليها في هذه الدراسة.

9. تؤثر البيئة تأثيراً كبيراً في تحقيق الفاعلية التنظيمية في قطاع الخدمات لاسيما المؤسسات المبحوثة .

10. يقوم القطاع بالسعي دوماً لتنفيذ ما عليه للتماشي مع تأثيرات البيئة والسعي دوما لتوفير ما هو مطلوب .

11. هنالك علاقة ذات دلالة احصائية بين نظم المعلومات الإدارية وتحقيق الفاعلية التنظيمية بقطاع الخدمات .

12. توجدعلاقة ذات دلالة إحصائية بين مؤثرات البيئة واهتمام القطاع بنظم المعلومات الإدارية .

13. يتفاوت الإعتماد على نظم المعلومات بين مؤسسات هذا القطاع.

14. توجد علاقة ذات دلالة إحصائية بين تزايد الإهتمام بنظم المعلومات داخل القطاع وتزايد فرص تحقيق الفاعلية التنظيمية.

ثانياً: التوصيـــــــات:

1. أن تتفهم الإدارات العليا دور وأهمية وإنشاء إدارة نظم المعلومات الإدارية داخل قطاع الخدمات.

2. على الإدارات العليا في قطاع الخدمات تعيين موظفين لإدارة نظم المعلومات الإدارية متخصصين ومؤهـلين في مجالات جمع ودراسة وتحليل البيانات وصياغتها في صورة معلومات وتقديمها لمتخذي القرارات.

3. على الإدارات العليا في البنوك ضرورة الربط بين نظم المعلومات الإدارية وتحقيق الفاعلية التنظيمية.

4. يجب على الإدارة العليا زج فعالية الأداء والإبتكار والتجديد لتحقيق الفاعلية التنظيمية حتى الوصول للأهداف المطلوبة.

5. على الإدارات العليا بقطاع الخدمات السعي الدؤوب لمعرفة تأثيرات البيئة الخارجية والداخلية على الأعمال المختلفة وذلك عبر نظم المعلومات الإدارية.

6. أن تعمل الإدارة العليا على تنظيم وعقد الدورات والفعاليات التدريبية لتحسين مستوى أداء العاملين.

7. أن تشجع الإدارة العليا ثقافة الالتزام والتنافس في المعرفة والتجديد والتطوير والإبداع والريادة.

8. مناشدة الجامعات والمعاهد البحثية التي تشرف على مثل هذه الدراسات أن يتم نشرها بوسائل الإعلام والمجلات المتخصصة حتى تعم الفائدة المرجوة.

قائمة المصادر والمراجع

أولاً: الكتب والمنشورات العربية

- محمود سليمان. إدارة الجودة الشاملة. القاهرة: إيتراك للنشر، 2000.

- سونيا سلطان. نظم المعلومات الإدارية. الإسكندرية: الدار الجامعية، 2001.

- الصحن. التسويق. القاهرة: الدار الجامعية، 2003.

- فريد زيارة. المبادئ وأصول إدارة الأعمال. إربد: مطبعة الشعب، 2005.

- عبد الرحيم العقلي. إدارة الجودة الشاملة. الخرطوم: منشورات الجامعة المفتوحة، 2006.

- عبد الرحيم عثمان. إدارة الجودة الشاملة. الخرطوم: منشورات جامعة السودان المفتوحة، 2006.

- خليل الشماع. مبادئ الإدارة. عمّان: دار المسيرة للنشر والتوزيع، 2007.

- الفاتح المغربي، نهى بحيري. نظم المعلومات الإدارية. الخرطوم: منشورات جامعة السودان المفتوحة، 2008.

- مناهل يوسف. دور إدارة المعلومات على أداء المؤسسات. رسالة دكتوراه، جامعة السودان المفتوحة، الخرطوم، 2008.

- مالك المحمد. نظم المعلومات ودورها في رسم السياسات التسويقية. رسالة دكتوراه، جامعة دمشق، دمشق، 2009.

- جبر الله أحمد. أثر نظم المعلومات الإدارية في تحقيق ميزات تنافسية. رسالة دكتوراه، جامعة السودان المفتوحة، الخرطوم، 2010.

- موسى محمد توم. دور نظم المعلومات في أداء المؤسسات. رسالة دكتوراه، جامعة الزعيم الأزهري، الخرطوم، 2010.

- بريكة الزعبي. مبادئ الإدارة. عمّان: دار المناهج للنشر والتوزيع، 2013.

- بلال خلف الله السكارنة. التطوير التنظيمي والإداري. عمّان: دار المسيرة للنشر والتوزيع، 2013.

- هبة بوشوشة. دور نظم المعلومات الإدارية في تحقيق الجودة الشاملة. ورقة علمية، جامعة أم البواقي، الجزائر، 2018.

ثانياً: المراجع الأجنبية

- Kotler, P. Principles of Marketing. New Jersey, 1980.

ثالثاً: شبكة الإنترنت

- دانيال الحمصي. أثر التحليل البيئي في استراتيجية المنظمة. رسالة ماجستير، جامعة دمشق. متاح عبر Google.

- Sudan Press. “sudan-press.net/archives/74693”.

الهوامش:

-

. عثمان ، عبد الرحيم ، إدارة الجودة الشاملة ( الخرطوم : منشورات جامعة السودان المفتوحة ، 2006م) ص 52 . ↑

-

. المغربي ، بحيري ، نظم المعلومات الادارية ( الخرطوم : منشورات جامعة السودان المفتوحة ) 2008 ص 8 ↑

-

. يوسف ، دور إدارة المعلومات على أداء المؤسسات , بحث دكتوراة ( الخرطوم : جامعة السودان المفتوحة ، 2008م ) . ↑

-

. احمد ، أثر نظم المعلومات الأدارية في تحقيق ميزات تنافسية, دراسة حالة شركة شيكان للتامين ( الخرطوم : جامعة السودان المفتوحة ، 2010م ) . ↑

-

. توم , دور نظم المعلومات في اداء المؤسسات دراسة حالة شركة البرير للمنتجات، ( الخرطوم : بحث لنيل درجة الدكتوراه في إدارة الأعمال ، جامعة الزعيم الأزهري عام 2010م.) ↑

-

. بوشوشة ، هبة ، دور نظم المعلومات الادارية في تحقيق الجودة الشاملة ( الجزائر ، ورقة علمية ، جامعة ام البواقي ،2018). ↑

-

. مالك، المحمد ، نظم المعلومات ودورها في رسم السياسات التسويقية (دمشق: رسالة دكتوراة ، جامعة دمشق ،2009) ، ص 1. ↑

-

. Kotler – Principles of marketing – new jersey- 1980 – p 30.8 ↑

-

. الصحن ، التسويق (القاهرة: الدار الجامعية ، 2003 م) ص 103. ↑

-

10 . الشماع، خليل (مرجع سابق) ص. 191. ↑

-

11. سونيا ، سلطان ، نظام المعلومات الادارية ( الاسكندرية : الدار الجامعية ،2001). ص 132. ↑

-

. الزعبي،بريكة،مبادئ الإدارة ( عمان: دار المناهج للنشر والتوزيع،2013).ص185. ↑

-

. الشماع ، خليل ، مبادئ الإدارة ( عمان: دار المسيرة للنشر والتوزيع،2007). ص 67. ↑

-

. العقلي ، عبدالرحيم ، إدارة الجودة الشاملة ( الخرطوم : منشورات الجامعة المفتوحة ، 2006 ) . ↑

-

. سليمان ، محمود ، ادارة لجودة الشاملة ( القاهرة : ايتراك للنشر ، 2000 )، ص 64. ↑

-

. السكارنة،التطوير التنظيمي والإداري ( عمان : دار المسيرة للنشر والتوزيع ، 2013 ) .ص27. ↑

-

. السكارنة، ( مرجع سابق ) .ص 35. ↑

-

. المغربي ، بحيري ، نظم المعلومات الادارية ( الخرطوم : منشورات جامعة السودان المفتوحة 2008 ) . ↑

-

. زيارة، فريد ، المبادئ واصول إدارة الأعمال ( أربد : مطبعة الشعب 2005 ) .ص349. ↑

-

20. sudan-press.net/archives/74693 ↑