أثر جودة المراجعة الداخلية في رفع كفاءة الأداء المالي: دراسة ميدانية على عينة من المصارف السودانية

مهدي النور جمعة محمد*1، أ.د/ إبراهيم فضل المولى البشير1، د/ زهير أحمد علي1

1 كلية الدراسات العليا، جامعة السودان للعلوم والتكنولوجيا، السودان.

* بريد الكتروني للباحث المراسل: mahdig@ssdbank.com

The Effect of Internal Audit Quality on Enhancing Financial Performance Efficiency: A Field Study on a Sample of Sudanese Banks

Mahdi Al-Noor Juma Mohammed*1, Prof. Ibrahim Fadl Al-Mawla Al-Bashir1, Dr. Zuhair Ahmed Ali1

1 Graduate Studies College, Sudan University of Science and Technology, Sudan. Corresponding

email: mahdig@ssdbank.com

DOI: https://doi.org/10.53796/hnsj610/41

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/610/41

المجلد (6) العدد (10). الصفحات: 660 - 684

تاريخ الاستقبال: 2025-09-07 | تاريخ القبول: 2025-09-15 | تاريخ النشر: 2025-10-01

المستخلص: تهدف الدراسة إلى قياس أثر جودة المراجعة الداخلية في رفع كفاءة الأداء المالي بالمصارف السودانية. اعتمدت الدراسة مزيجاً من المناهج (التاريخي، الاستنباطي، الاستقرائي، والوصفي التحليلي) وأُجريت دراسة ميدانية على عينة عشوائية من العاملين في عدد من المصارف السودانية، حيث وُزِّعت 276 استبانة واستُردّت 250 استبانة صالحة للتحليل. أظهرت أداة القياس درجة عالية من الثبات (كرونباخ ألفا الكلي = 0.93) والصدق (0.96). وأكّد التحليل العاملي الاستكشافي (KMO=0.883، اختبار بارتليت دال) بنية ثلاثة أبعاد لجودة المراجعة الداخلية: الكفاءة المهنية، الموضوعية، والاستقلالية، كما جاءت مؤشرات المطابقة في التحليل العاملي التوكيدي ضمن الحدود المقبولة لكلٍّ من المتغير المستقل والتابع. وباستخدام نمذجة المعادلات البنائية/تحليل المسار، تبيّن وجود أثر معنوي موجب لأبعاد جودة المراجعة الداخلية على كفاءة الأداء المالي، حيث كانت الموضوعية الأشد تأثيراً (B=0.50, C.R=7.54, p<0.001)، تليها الكفاءة المهنية (B=0.21, C.R=3.20, p=0.001)، ثم الاستقلالية (B=0.15, C.R=3.05, p=0.002). وتخلص الدراسة إلى أن ترسيخ موضوعية المراجع الداخلي، ورفع كفاءته المهنية، وتعزيز استقلاليته ينعكس مباشرةً على تحسين الكفاءة المالية للمصارف. وتوصي بربط وظيفة المراجعة الداخلية تنظيمياً بمجلس الإدارة/لجنة المراجعة، وتوفير الدعم الإداري والمالي اللازم لها، إلى جانب التقييم الدوري لالتزامها بالمعايير المهنية وتوسيع دورها الاستشاري المبني على المخاطر.

الكلمات المفتاحية: جودة المراجعة الداخلية، كفاءة الأداء المالي، الكفاءة المهنية، الموضوعية، الاستقلالية.

Abstract: This study investigates the impact of internal audit quality on enhancing the efficiency of financial performance in Sudanese banks. The research employed descriptive–analytical, historical, deductive, and inductive approaches, supported by a field survey of 250 valid responses out of 276 distributed questionnaires. The measurement tool demonstrated high reliability (Cronbach’s Alpha = 0.93) and validity (0.96). Exploratory and confirmatory factor analyses confirmed three core dimensions of internal audit quality: professional competence, objectivity, and independence. Path analysis results indicated that all three dimensions had statistically significant positive effects on financial performance efficiency at the 0.05 level. Among them, objectivity exerted the strongest influence, followed by professional competence, then independence. The findings underscore that strengthening auditors’ objectivity, enhancing their professional competence, and safeguarding their independence directly improve banks’ financial efficiency. The study recommends linking the internal audit function directly to the board of directors or the audit committee, ensuring administrative and financial support for audit units, and conducting regular evaluations of their adherence to professional standards to maximize their impact on financial performance.

Keywords: Internal audit quality, financial performance efficiency, professional competence, objectivity, independence.

المحور الأول: الإطار المنهجي

أولاً:-الإطار المنهجي methodical framework

تمهيد: introduction

يعتبر مفهوم الجودة (quality) من المفاهيم الحديثة التي إستحوذت على إهتمام المختصين في المجالات المختلفة لأنها تهتم بصفات وخصائص الخدمة والسلعة المقدمة للعميل، وقد أولت المنظمات المهنية العالمية إهتماما متزايدا بجودة المراجعة الداخلية بعد الأزمات المالية العالمية الأخيرة التي أدت الى زيادة فجوة الثقة وإحداث خسائر كبيرة تضرر منها أصحاب المصلحة ومستخدمي المعلومات المالية، ومن المتوقع أن تقدم مهنة المراجعة الداخلية خدماتها التأكيدية والإستشارية وخدمات الفحص والتقييم بمستوى عالي من الكفاءة والجودة والعناية المهنية، لضمان تحسين المصداقية والثقة من ناحية ومن أجل مواكبة التطورات التي تشهدها المهنة من ناحية أخرى.

تعد كفاءة الأداء المالي من المقومات الرئيسية للوحدات الإقتصادية، وتحتل مكانة بالغة الأهمية في المؤسسات الإقتصادية وذلك من منطلق أنه يمثل الدافع الأساسي لبقاء أية مؤسسة، كما يعتبر العامل الأكثر إسهاما في تحقيق هدفها الرئيسي ألا وهو البقاء والإستمرارية، ويمكن قياسه بالعديد من المؤشرات التقليدية والحديثة، كما يتأثر بالعديد من المتغيرات ذات التأثير الإيجابي والسلبي وهذا ما جعل المؤسسات تسعى الى تجنب نقاط الضعف في أدائها وتبحث عن الأدوات والأساليب التي تساهم في رفع كفاءة الأداء وتحسين نقاط الضعف.

، وبناءً على ما تقدم سيتناول الباحث في هذه الدراسه إختبار أثر جودة المراجعة الداخلية رفع كفاءة الأداء المالي بالمصارف السودانية.

مشكلة الدراسة: study problem

تمثل المحافظة على كفاءة وتحسين الأداء المالي أو تقييم الأداء أهمية كبيرة لأي مؤسسة إقتصادية أو مالية، وهذا يتطلب وجود أليات متابعة مستمرة تعمل بكفاءة وفاعلية ومستوى عالي من الجودة وتعتبر مهنة المراجعة الداخلية من أهم هذة الأليات وبالرغم من تزايد الإعتماد عليها كأداة رقابية وإستشارية إلا أن هنالك تساؤلات قائمة حول مدى قدرتها الحقيقية على المساهمة في في رفع كفاءة الأداء المالي، ومن هذا المنطلق تتمثل مشكلة الدراسة في مدى تأثير جودة المراجعة الداخلية في رفع كفاءة الأداء المالي للمصارف ؛ وتنبع أهمية المشكلة من الحاجة الى أدوات رقابية فعالة تضمن سلامة العمليات المالية وتسهم في رفع كفاءة الأداء المالي.. وعليه يمكن صياغة مشكلة الدراسة في السؤال الرئيسي الاتي:-

- هل تؤثر جودة المراجعة الداخلية في رفع كفاءة الأداء المالي ؟.

ولتوضيح الإشكالية الرئيسية سعى الباحث في الإجابة على التساؤلات التالية:-

- هل تسهم الكفاءة المهنية للمراجع الداخلي، الاستقلالية، والموضوعية، في تحقيق جودة المراجعة الداخلية ورفع كفاءة الأداء المالي ؟.

أهمية الدراسة: study importance

تكمن أهمية هذة الدراسة في الآتي:-

أولا: الأهمية العلمية “النظرية”:

- سد الفجوة البحثية والمعرفية من خلال إثراء الأدبيات المتعلقة بالمراجعة الداخلية في المؤسسات المالية الاسلامية، خاصة في ظل ندرة الدراسات التي تربط بين جودة المراجعة الداخلية ورفع كفاءة الأداء المالي.

- دعم الإطار النظري والتحليلي من خلال تقديم نموذجا أو إطاراً يمكن إستخدامه لاحقا في دراسات أخرى لتقييم فعالية المراجعة الداخلية في المصارف.

- الربط بين مفاهيم متعددة حيث تدمج الدراسة بين مفاهيم حيوية مثل جودة المراجعة الداخلية ورفع كفاءة الأداء المالي، مما يعد قيمة مضافة للبحث العلمي في مجال المالية الإسلامية.

ثانيا: الأهمية العملية “التطبيقية”:

- مساعدة الجهات المهنية المختصة بمهنة المراجعة الداخلية في بناء وتطوير المعايير اللازمة لتفعيل وظيفة المراجعة الداخلية وتحسين جودتها.

- تساعد نتائج الدراسة في تحسين أليات الرقابة بالمؤسسات المالية الإسلامية من خلال تطوير أنظمة المراجعة الداخلية للمساهمة في رفع كفاءة الأداء المالي.

- مساعدة المراجعين الداخليين على الإرتقاء بالأداء من خلال الإلمام بكل العوامل التي تزيد من قدراتهم ومهاراتهم وترفع كفاءتهم.

- رفع الكفاءة المالية بالمؤسسات المالية من خلال تعزيز جودة المراجعة الداخلية وتمكينها من تحسين الأداء المالي عبر تقليل الخسائر وتعزيز الثقة لدى العملاء والمستثمرين.

- تساعد نتائج الدراسة في تقديم أدوات تحليلية وإجرائية تساعد الإدارة العليا في إتخاذ قرارات مبنية على تقييم دقيق لجودة المراجعة الداخلية وأثرها المالي.

أهداف الدراسة: study objectives

تتمثل أهداف الدراسة في الآتي:-

- بيان دور جودة المراجعة الداخلية في تحسين فعالية نظام الرقابة الداخلية في المصارف.

- دراسة تأثير الكفاءة المهنية للمراجع الداخلي في تحسين جودة وظيفة المراجعة الداخليه.

- بيان أثر استقلالية المراجع الداخلي في تحسين جودة وظيفة المراجعة الداخلية.

- التعرف على أثر موضوعية المراجع الداخلي في تحسين جودة وظيفة المراجعة الداخلية.

- قياس أثر جودة المراجعة الداخلية على كفاءة الأداء المالي في المصارف.

- تسليط الضوء على المعوقات التي تواجه المراجعة الداخلية في المصارف وإقتراح سبل معالجتها.

- إقتراح أليات تحسيت جودة المراجعة الداخلية بما يسهم في تعزيز الأداء المالي.

منهجية الدراسة : study methodology

إعتمد الباحث في هذه الدراسة على المناهج الآتية:-

- المنهج التاريخي: لتحليل الدراسات السابقة وتتبع الظاهرة تاريخيا.

- المنهج الإستباطي: لتحديد محاور الدراسة وصياغة تساؤلات الدراسة.

- المنهج الإستقرائي: لتكوين الإطار النظري وإختبار فرضيات الدراسة.

- المنهج الوصفي التحليلي: لدراسة وتحليل العلاقة بين جودة المراجعة الداخلية وقياس أثرها على كفاءة الأداء المالي للمؤسسات بالمصارف، وجمع البيانات وفهم العلاقة بين متغيرات الدراسة وتحليلها بالطرق الإحصائية وإجراء الدراسة الميدانية وإستخراج النتائج والتوصيات.

فرضيات الدراسة: study hypothesis

في ضوء عرض المشكلة والهدف من الدراسة يمكن صياغة الفرضيات على النحو الأتي:-

- الفرضية الرئيسية الثانية: يوجد أثر ذو دلالة إحصائية لجودة المراجعة الداخلية في رفع كفاءة الأداء المالي.

- الفرضية الفرعية الأولي: يوجد أثر ذو دلالة إحصائية للكفاءة المهنية للمراجع الداخلي في رفع كفاءة الأداء المالي.

- الفرضية الفرعية الثانية: يوجد أثر ذو دلالة إحصائية لموضوعية المراجع الداخلي في رفع كفاءة الأداء المالي.

- الفرضية الفرعية الثالثة: يوجد أثر ذو دلالة إحصائية لإستقلالية المراجع الداخلي في رفع كفاءة الأداء المالي.

حدود الدراسة study limits:

تتمثل حدود الدراسة في الأتي:-

- الحدود المكانية: تمثلت في عينة من مديري إدارات المراجعة الداخلية، الإستثمار والتمويل، المخاطر، الشئون المالية، ومدراء الفروع ونوابهم والموظفين بهذه الادارات والفروع بالمصارف الأتية: البنك الزراعي السوداني، بنك النيل، مصرف المزارع التجاري، بنك فيصل الإسلامي، مصرف الإدخار والتنمية الإجتماعية، بنك التضامن الإسلامي، وبنك النيلين.

- الحدود الزمانية: تمثلت في تجميع بيانات عن طريق استمارة الاستبانة خلال العام 2025م.

- الحدود الموضوعية: أثر جودة المراجعة الداخلية في رفع كفاءة الاداء المالي، التعرف على جودة المراجعة الداخلية ومحدداتها (أهلية المراجع الداخلي، الموضوعية والاستقلالية للمراجع الداخلي، التعرف على كفاءة الاداء المالي.

- الحدود البشرية: إقتصرت الدراسة على العاملين بإدارات المراجعة الداخلية، الإستثمار والتمويل، المخاطر، الشئون المالية , وإدارات الفروع ونوابهم وموظفي أقسام الإستثمار بالمصارف محل الدراسة.

مصادر الدراسة: study sources

إستخدم الباحث العديد من المصادر لتحقيق أهداف الدراسة، حيث تم جمع البيانات من خلال المصادر التالية:-

- المصادر الأولية:- إعداد إستمارة الإستبيان وتوزيعها على عينة الدراسة.

- المصادر الثانوية:- الكتب، الدوريات العلمية، الرسائل العلميه والجامعية، المؤتمرات والندوات، التقارير، والانترنت.

المحور الثاني: الدراسات السابقة previous studies

نظرا لأهمية الدراسات السابقة في صياغة الجانب النظري لهذه الدراسة وربطه مع الجانب الميداني، وبهدف الوقوف علي التجارب السابقة في مجال الدراسة، وتحديد الفجوة البحثية التي لم تدرس، فيما يلي عرض للدراسات التي اطلع عليها الباحث:

دراسة: امل، (2017م):

تناولت الدراسة اجراءات المراجعة التحليلية واثرها علي كفاءة الاداء المالي في القطاع المصرفي في السوداني، تمثلت مشكلة الدراسة في التساؤل التالي: ما هو اثر اجراءات المراجعة التحليلية علي كفاءة الاداء المالي في القطاع المصرفي في السوداني، تنبع اهمية الدراسة من اهمية استخدام اجراءات المراجعة التحليلية في التقرير عن الاداء المالي، هدفت الدراسة الي بيان الدور الذي يتميز به تطبيق اجراءات المراجعة التحليلية في عملية مراجعة الحسابات ومدي تأثيرها علي كفاءة الاداء المالي، استخدمت الدراسة المنهج الوصفي التحليلي، توصلت الدراسة الي عدة نتائج منها: اثبات صحة الفرضية وهي ان هنالك علاقة ذات دلالة احصائية بين تفعيل اجراءات المراجعة التحليلية ورفع كفاءة الاداء المالي، اوصت الدراسة بتوصيات اهمها: ضرورة ان يتولى تنفيذ عملية المراجعة التحليلية المراجعين من ذوي الخبرة الكافية لأداء عملية المراجعة التحليلية.

دراسة: اصلاح، (2018م):

تناولت الدراسة اثر جودة وكفاءة المراجعة الداخلية في ظل التشغيل الالكتروني علي الاداء المالي بالمؤسسات واجهزة الدولة – دراسة ميدانية علي وزارة المالية والتخطيط الاقتصادي بالسودان، تمثلت مشكلة الدراسة في التساؤلات الاتية: 1/ ما هي الخطوات والاجراءات العامة المتبعة في تطبيق نظام المراجعة الداخلية وما مدي نجاحها؟ 2/ هل يمكن وضع إطار علمي ومنهجي لتفادي مخاطر المراجعة الداخلية في ظل التشغيل الالكتروني؟ 3/ ما هي المفاهيم المختلفة والتي بدورها قد تؤدي الي جودة وترقية اداء المراجعة الداخلية؟ تنبع اهمية الدراسة من اهمية موضوع تحقيق جودة المراجعة في ظل التشغيل الالكتروني، هدفت الدراسة الي التحقق والتعرف علي طبيعة المراجعة الداخلية في ظل التشغيل الالكتروني وبيان اثرها وذلك من خلال القاء الضوء علي البيانات المالية ودراستها وتقويمها من واقع المناهج المستخدمة في عملية المراجعة الداخلية بهدف الوصول لجودة وكفاءة المراجعة الداخلية، استخدمت الدراسة المنهج الوصفي التحليلي وبرنامج SPSS لجمع وتحليل البيانات الاولية والثانوية لتحديد مدي تأثير هذه القيود الرقابية علي المراجعة الداخلية، توصلت الدراسة الي عدة نتائج اهمها: 1/ جودة للمراجعة الداخلية في ظل التشغيل الالكتروني تؤثر علي 2/ استخدام النظم التقليدية المراجعة الداخلية في ظل التشغيل الالكتروني تؤثر تقويم التشغيل الالكتروني، 3/ وجود نظام المراجعة الداخلية في المنشآت الخدمية بالصورة المثلي يؤدي الي تطوير النظام المحاسبي، كما اوصت الدراسة بتوصيات اهمها: 1/ ضرورة وجود نظام الكتروني يحتوي علي انظمة رقابية داخلية تتلاءم مع تحقيق اهداف واساليب المراجعة الداخلية 2/ ضرورة الاهتمام تقارير المراجعة الداخلية يؤدي الي تطوير الاداء المحاسبي وتحقيق اهداف المنشاة.

دراسة: صالح، وسامي، (2018م):

تناولت الدراسة اثر جودة الانشطة الحديثة المراجعة الداخلية ودورها في تحسين شفافية التقارير المالية – دراسة عينة من المصارف السودانية، تمثلت مشكلة الدراسة في التساؤل التالي: ما هو دور الانشطة الحديثة للمراجعة الداخلية في تحسين شفافية التقارير المالية، تستمد الدراسة اهميتها من الدور الكبير الذي تلعبه المراجعة الداخلية في المصارف، تهدف الدراسة الي معرفة العلاقة بين ادارة المخاطر، وحوكمة الشركات كأحد انشطة المراجعة الداخلية وتحسين شفافية التقارير المالية، استخدمت الدراسة المنهج الوصفي القائم علي دراسة الحالة في صياغة محاور الدراسة واهدافه، توصلت الدراسة لعدة نتائج اهمها: الالتزام بعملية الحوكمة ينعكس ايجابا علي الاطراف المستفيدة، اوصت الدراسة بتحول المراجعة الداخلية في المصارف من الدور التقليدي المهتم بالرقابة الي مراجعة حديثة تبني علي ادارة المخاطر ودعم حوكمة الشركات.

مما سبق يتضح للباحث ان الدراسة السابقة تختلف عن الدراسة الحالية التي تتناول أثر جودة المراجعة الداخلية في تخفيف مخاطر صيغ التمويل الاسلامية ورفع كفاءة الاداء المالي.

دراسة: عيسى، (2019م):

تناولت الدراسة دور جودة المراجعة الداخلية في تحسين الرقابة في الوحدات الحكومية – دراسة ميدانية على عينة من الوحدات الحكومية، تمثلت مشكلة الدراسة في معرفة أثر جودة المراجعة الداخلية في تحسين الرقابة في الوحدات الحكومية، تنبع اهمية الدراسة في تناول الفجوة البحثية للعلاقة بين جودة المراجعة الداخلية الحكومية وتحسين الرقابة في الوحدات الحكومية. هدفت الدراسة الي التعريف بجودة المراجعة الداخلية والرقابة في الوحدات الحكومية، اعتمدت الدراسة علي المنهج الوصفي التحليلي، توصلت الدراسة الي عدة نتائج اهمها: توجد علاقة طردية بين التزام المراجعين الداخلين بمعايير المراجعة الداخلية قواعد السلوك المهني والرقابة الادارية والمالية والضبط الداخلي، اوصت الدراسة بتوصيات عدة اهمها: تعزيز الاستقلالية للمراجعة الداخلية وتبعتها لأعلي وجهة تنفيذية في الدولة، التأكيد علي موضوعية المراجعة الداخلية من خلال ازالة كل المعوقات والمحددات التي تهددها.

دراسة: مصطفى، (2020م):

تناولت الدراسة الانشطة الحديثة للمراجعة الداخلية ودورها في تحسين كفاءة الاداء المالي وترشيد القرارات – دراسة عينية علي عينة من المصارف السودانية، تمثلت مشكلة الدراسة في ان هناك تطور معاصر للأنشطة الاقتصادية والمالية اثرت علي كفاءة المراجعة الداخلية التقليدية مما استدعي التحول الي اتجاهات حديثة للمراجعة الداخلية لمقابلة المتغيرات العلمية والتكنولوجية والسياسات المالية والاقتصادية للدولة ويتطلب ادارة مخاطر فعالة للتصدي للمخاطر المصرفية مثل حدوثها وتمليك المعلومة لمتخذ القرار، تنبع اهمية الدراسة من اهمية ودور الانشطة الحديثة للمراجعة الداخلية في تحسين كفاءة الاداء المالي وترشيد القرارات، هدفت الدراسة الي دراسة العلاقة بين ادارة المخاطر كنشاط حديث للمراجعة الداخلية وتحسين الاداء المالي في المصارف السودانية، استخدمت الدراسة المنهج التاريخي والاستقرائي والاستنباطي والمنهج الوصفي، توصلت الدراسة الي وجود علاقة ذات دلالة احصائية بين الادوار الحديثة للمراجعة الداخلية (ادارة المخاطر – الحوكمة – اضافة قيمة – الدور التوكيدي) وتحسين الاداء المالي في المصارف السودانية، اوصت الدراسة بتفعيل الانشطة الحديثة للمراجعة الداخلية لما لها من دور فعال في تقويم الاداء المالي.

دراسة: نجلاء، (2022م):

تناولت الدراسة اثر المراجعة الداخلية في تحسين كفاءة الاداء المالي للوحدات الحكومية، دراسة حالة علي جامعة الملك عبد العزيز بجدة، وتمثلت مشكلة الدراسة في التساؤل التالي: ما هو اثر المراجعة الداخلية في كفاءة الاداء المالي للوحدات الحكومية، تنبع اهمية الدراسة من اهمية المراجعة الداخلية واثرها في تحسين كفاءة الاداء المالي للوحدات الحكومية، هدفت الدراسة الي معرفة اثر استقلالية المراجع الداخلي، التنظيم الداخلي لقسم المراجعة ومعرفة اثر الكفاءة المهنية للمراجع الداخلي علي تحسين كفاءة لأداء المالي، اعتمدت الدراسة المنهج الاستقرائي والتاريخي والوصفي والمسحي لعينة عشوائية من الكادر المالي والاداري في جامعة الملك عبد العزيز في جدة، توصلت الدراسة الي مجموعة من النتائج اهمها: ان تمنع المراجع الداخلي بالاستقلالية والامانة والموضوعية والحياد يساهم بشكل كبير في تحسين كفاءة الاداء المالي، اوصت الدراسة بتوصيات اهمها: ضرورة وجود الزام قانوني للمراجعين الداخلين بالالتزام بمعايير المراجعة الداخلية والالتزام بقواعد السلوك المهني لأنها تمثل ركنا جوهريا مهما في المراجعة الداخلية في الوحدات الحكومية.

دراسة: مروة وأخرون، (2025م):

تناولت الدراسة دور المراجعة الداخلية في تحسين كفاءة الأداء المالي للشركة، تمثلت مشكلة الدراسة في تحديد دور المراجعة الداخلية في تحسين كفاءة الأداء المالي للشركة ، تنبع اهمية الدراسة من أهمية دور المراجعة الداخلية في الشركة. هدفت الدراسة الى التعرف على دور المراجعة الداخلية في تحسين كفاءة الأداء المالي للشركة، اعتمدت الدراسة المنهج الإستنباطي والإستقرائي والوصفي والتحليلي، توصلت الدراسة الى عدة نتائج اهمها: تنمية وتطوير المراجعة الداخلية وتطبيق المعايير الدولية للمراجعة الداخلية يؤدي الى رفع كفاءة الأداء المالي، أوصت الدراسة بتوصيات عدة أهمها: ضرورة تفعيل الإتجاهات الحديثة للمراجعة الداخلية من خلال دعم إستقلاليتها وتوفير كوادر مؤهلة

المحور الثالث: الإطار النظري لجودة المراجعة الداخلية

أولا: مفهوم جودة المراجعة الداخلية

لم تتفق أدبيات الفكر المحاسبي على تعريف موحد وشامل لجودة المراجعة الداخلية وهنالك العديد من المحاولات التي ساهمت في تعريفها وسيورد الباحث عدد منها، فقد عرفت جودة المراجعة الداخلية بأنها سياسات وإجراءات موضوعة من قبل مؤسسة التدقيق نفسها للتأكد من أن هذه الإجراءات طبقت من أجل الوصول إلي مستوي الحد الأدني ألا وهو تطبيق المعايير المهنية المطلوبة ( أحمد عمر نافع حردان، 2014م ) .

وعرفت بانها تحدد من خلال موضوعية وإستغلال المراجعين الداخليين والعناية المهنية من خلال كفاءة العمل المنجز ومدته وأيضاً كبر حجم إدارة المراجعة الداخلية وعدد مراجعيها( د. محمود عبدالفتاح محمود، 2011).

وعرفت بأنها تقاس من وجهة نظر معايير المراجعة الخارجية بمدى توافر محددات الإكتمال والموضوعية وطبيعة العمل المؤدى وهي المحددات التي تم تحديدها في المعيار رقم 65 والذي يطلب تقييم المراجع الخارجي لهذه المحددات لتحديد درجة إعتماده على وظيفة المراجعة الداخلية (د. ابراهيم عبدالحفيظ الهادي، 2008م ).

وعرفت بأنها من أهم المقاييس التي يمكن بناءاً عليها تقييم فعالية المراجعة الداخلية وأن معيار إضافة القيمة Value added يعتبر من أهم المعايير الحديثة في هذا الشأن والتي يمكن من خلالها الحكم على مدى فعالية المراجعة الداخلية حيث أن إدارة المراجعة الداخلية يجب أن تكون خلاقة (مضيفة) للقيمة Value – grater بدلاً من أن تكون مستهلكة للموارد (Consumer- Recourses) حتى تكون أدارة فعالة ( حنان محمد صالح الخطيب، 2012م ).

وعرفت بأنها مدى المطابقة مع المتطلبات conformity to requirement حيث تسعى المنظمات لمراقبة الأداء والأنشطة والأعمال اليومية للوصول إلي أعلى درجة ممكنة من درجات الجودة وذلك من خلال تقليل الأخطاء والكشف عن الإنحرافات بالشكل الذي يؤدي إلي تلبية إحتياجات الإدارة ( محمد عبدالله حامد، 2012م ).

وعرفت جودة المراجعة الداخلية بأنها جودة المدخلات المقدمة من قبل المراجعين وذلك أثناء إنجاز الخدمات التدقيقية، وهذا ينعكس على الجودة التي تتم خلال تقديم وتوصيل الخدمات التدقيقية من حيث السرعة في إنجاز المعاملات والدقة في العمل وتوفير الوقت من جهة والمحافظة على المال العام من جهة أخرى ( د. جمال عادل الشرايري، 2014م ).

ثانيا: أهمية جودة المراجعة الداخلية

أن أهمية جودة المراجعة الداخلية تتضح من خلال موقعها الفريد والمتميز في تحقيق إطار من التكامل والتناغم المرغوب والتفاعل المثمر في تفعيل آليات هيكل الرقابة الداخلية لزيادة جودة وشفافية التقارير المالية والحد من إعادة اصدار القوائم المالية، وكلما كانت الرقابة الداخلية أكثر فعالية كلما كان اصدار القوائم المالية أو إكتشافها بواسطة هيكل الرقابة الداخلية أو كان معامل الخطر الذي يمكن تحديده للمخاطر الرقابية أقل ( د. نجوى محمد أحمد أبوجبل، 2016).

وذكرت (أسماء بوكلبه، 2016م ) أن اهمية جودة المراجعة الداخلي تكمن في الآتي:

- تعتبر أداة رقابة فعالة تساعد إدارة المؤسسة وملاكها على رفع جودة الأداء للأعمال وتقييم الأداء والمحافظة على ممتلكات وأصول المؤسسة.

- تعتبر عين وأذن المراجع الخارجي وأهم آليات التحكم المؤسسي.

- تعتبر أداة لرفع أداء المؤسسة وتحقيق أهدافها لإعطاء صورة صادقة للمؤسسة وتوفير المعلومات اللازمة للإدارة العليا لإتخاذ قراراتها.

كما أورد (أحمد إبراهيم صباح، 2017م ) أن أهمية جودة المراجعة الداخلية تكمن في الآتي:

- هنالك أهمية كبيرة ومزايا متعددة لوجود دائرة فعالة للمراجعة الداخلية كأداة مساعدة لإدارة البنك من خلال توفيرها المراجعة المستمرة لكافة الأنشطة للتأكد من سلامة العمليات التشغيلية وخفض المخاطر المحيطة بالبنك.

- توفير التقارير المالية والإدارية لإدارة البنك لمساعدتها في إتخاذ القرارات الإستراتيجية ووضع الخطط المستقبلية.

وأورد(محمد الحسن أكرم عبدالغني، 2016م) أن أهمية جودة المراجعة الداخلية تأتي من الآتي:

- كون التدقيق الداخلى أداة للإدارة والتي من خلالها يجب أن تضمن سير المؤسسة أو المنظمة هذا وأن التدقيق الداخلي يجب أن لا يكشف فقط الأخطاء في آليات تطبيق القوانين التي تحكم الأنشطة العامة ولكن أيضاً أخطاء في القوانين نفسها وبالتالي تحسين النظام العام بأكمله.

- التدقيق الداخلي جزء من عملية الحوكمة ويهدف إلي دعم وتقييم وتعزيز وتقوية آليات وإجراءات حوكمة الشركات في المنظمة وتقييم وتحسين فاعلية إدارة المخاطر والرقابة.

- تأتي الأهمية من أن التدقيق الداخلي وظيفة ضرورية ومهمة لعلم المنظمة كونه يزيد من قيمة المنظمة ويحسن من عملياتها.

- نشاطاً تقويمياً لكافة الأنشطة والعمليات في المنشأة يهدف إلي تطوير هذه الأنشطة ورفع كفايتها الإنتاجية.

ثالثا: أهداف جودة المراجعة الداخلية

يستعرض الباحث بعض ما ورد في الإطار النظري عن أهداف جودة المراجعة الداخلية، حيث أورد (Abbott Daugherty, parker and peters, 2016) أن أهداف جودة المراجعة الداخلية يمكن إيجازها بما يلي:

- توفير الإرشاد الخاصة بالإجراءات التي يجب أن يلتزم بها المراجع من أجل الإلتزام بالمبادئ الأساسية الخاصة بتفويض السلطة لمساعديه في مهمة المراجعة.

- توفير الإرشادات حول الإجراءات والسياسات التي يتبناها مكتب المراجعة لتوفير القناعة المعقولة بنوعية المراجعة بصورة عامة وبالإلتزام بإتباع وتطبيق المعايير المهنية.

- كسب ثقة العملاء من خلال زيادة الدقة والإنتباه إلي التفاصيل أثناء العمل.

- تقليل التكاليف التشغيلية المتعلقة بتدفق العمليات وتحسين كفاءة وفاعلية أداء المهام، وتقليل الوقت والجهد المبذول في إعادة العمل.

- المساهمة في الجهد الوطني من أجل الإرتقاء بمستوى المهنة، تساهم في الحد من تعرض المراجعين للمشاكل والمسائلات القانونية وتجنبهم الإتهام بالتقصير في أداء الواجب المهني.

كما أورد ( برهان حسين خلف الشلال، 2017م) أن أهداف جودة المراجعة الداخلية تتميز بتطور مفهومها من مراجعة مستندية محصورة في المنشأة إلي مراجعة اقتصادية تتناول الرقابة المالية والإدارية بالمفهوم الذي ينسجم مع عمليات وخطط التنمية الاقتصادية الهامة والإدارية بالمفهوم الذي ينسجم مع عمليات وخطط التنمية الاقتصادية العامة والشاملة وبشكل عام يمكن تحديد الأهداف كالآتي:

- تتبع تحقيق الأهداف والخطط المرسومة أو التي تتبناها الإدارة.

- تتبع ومقارنة النتائج المنفذة بالنسبة لما هو مخطط لها.

- تحديد الإنحرافات سلباً أو إيجاباً ومعرفة أسبابها وسبل معالجتها.

- التأكد من مدة الكفاية الإنتاجية.

- مراجعة السياسات والإجراءات واللوائح والقوانين بغرض تحديد ما إذا كانت مناسبة وكافية في مدى تطبيقها.

- مراجعة ومراقبة مدى الإلتزام للموظفين بتطبيق التعليمات والقواعد لنظم الرقابة الداخلية.

- تقديم الحلول والاقتراحات المناسبة والإستشارات بما يحسن الأداء وفاعليتة وكفاءته.

- إصدار تقارير بما تسفر عنه عمليات المراجعة خلال الفترة التي تغطيها عملية المراجعة وكذلك مجال الفحص الذي تم تنفيذه.

وأورد (د. محمد عزام عبدالمجيد،2021م) أن أهداف جودة المراجعة الداخلية تتمثل في الآتي:

- تحسين أعمال الرقابة الداخلية ومتابعتها ويجب على الإدارة وضع نظام رقابة داخلية مناسبة كما يجب على المراجعة الداخلية فحص الضوابط ومتابعة تشكيلها وتقديم التوصيات لتحسينها.

- فحص المعلومات المالية والتشغيلية من خلال إجراء الإختبارات التفصيلية للمعاملات وفحص التقارير المالية والأساليب المستخدمة في إعدادها.

- فحص الجدوى الاقتصادية للعمليات وتحديد التكاليف والمنافع لها من أجل قياس كفائتها وفاعليتها بما في ذلك عناصر الرقابة غير المالية للمنشأة.

- فحص مدى الإلتزام بالقوانين واللوائح والمتطلبات الخارجية الآخرى.

كما أورد (حفيظ هاجر كلتوم، 2014م) أن أهداف جودة المراجعة الداخلية تتمثل في الآتي:

1/ زيادة قيمة المؤسسة وتحسين عملياتها من خلال مشاركة الإدارة في تخطيط إستراتيجية المؤسسة وتوفير المعلومات التي تساعدها في تنفيذها.

2/ تقويم وتحسين فاعلية إدارة المخاطر.

3/ تقويم وتحسين فاعلية الرقابة الداخلية.

4/ تقويم وتحسين فاعلية عمليات حوكمة المؤسسات.

المحور الربع: الإطار النظري لكفاءة الأداء المالي

أولا: مفهوم الأداء المالي

تم تعريف الاداء المالي بانه اداة تحفيز لاتخاذ القرارات الاستثمارية وتوجيهها تجاه الشركات الناجحة فهي تحفز المستثمرين للتوجه الي المؤسسة او الاسهم التي تشير معاييرها المالية على التقدم والنجاح، واداة لتحفيز العاملين والادارة في المؤسسة لبزل مزيد من الجهد بهدف تحقيق نتائج ومعايير مالية أفضل من سابقاتها، واداة للتعرف على الوضع المالي القائم في المؤسسة في لحظة معينة ككل او جانب معين من اداء الشركة او لاداء اسهمها في السوق في يوم محدد وفترة معينة (خباشة ياسين، 2022م).

كما تم تعريف الاداء المالي بانه مقياس لمدي كفاءة النشاط الحيوي الذي تمارسه الادارة وفعاليته من استخدامه لموارد المنظمة في تحقيق اهداف المنظمة بحيث يزداد الاداء الاداري بمقدار زيادة الكفاءة والفاعلية نفسها (حمد يوسف عبد اللطيف واخرون، 2022م).

وعرف الاداء المالي بانه تشخيص الصحة المالية للمؤسسة لمعرفة مدي قدرتها على انشاء قيمة ومجابهة المستقبل من خلال الاعتماد علي ميزانيات، جدول الحسابات للنتائج، والجداول الملحقة، مع الاخذ بعين الاعتبار الظروف الاقتصادية للقطاع الذي تنتمي اليه المؤسسة(علي وزاني، 2017م).

ثانيا: خصائص الأداء المالي

يتسم الاداء المالي بجملة من الخصائص وهي كالاتي: الاداء المالي اداة تعطي صورة واضحة علي الوضع المالي القائم في المؤسسة الاقتصادية، واداة تحفز الادارة لنيل مزيد من الجهد لتحقيق اداء مستقبلي افضل من الاداء السابق، والاداء المالي وسيلة جزب للمستثمرين للتوجه للاستثمار في المؤسسة، واداة اساسية وفعالة لتحقيق اهداف المؤسسة، كما يعتبر الاداء المالي اداة لتدارك الانحرافات والمشاكل التي قد تواجه المؤسسة وتحديد مواطن القوة والضعف(علي وزاني – مرجع سابق – ص 29).

يستخدم لقياس كيفية اداء المنظمة من الناحية المالية بهدف تقييم الاداء المالي لمعرفة مدي كفاءة ادارة الموارد المالية لبلوغ وتحقيق الاهداف المالية المحددة خلال فترة زمنية محددة(د. مروان محمد عساج، 2023م).

ثالثا: أهمية الأداء المالي

تكمن اهمية الاداء المالي في الاتي: تاكيد من ان الانجاز الفعلي تم بكفاءة وفعالية من خلال الاستغلال الامثل للموارد، اجراء المقارنات بين اداء مختلف المستويات داخل المؤسسة، التحكم في تخفيض الازمات المالية التي تصيب المؤسسة، اتخاذ القرارات السليمة في الوقت المناسب للحفاظ علي الاستمرارية، البقاء والمنافسة، متابعة ومعرفة نشاط المنظمة وتفحص طبيعتها وسلوكها، يساعد في الافصاح علي درجة الملائمة والانسجام بين الاهداف والاستراتيجيات المعتمدة وعلاقتها بالبيئة التنافسية (د. مروان محمد عساج – مرجع سابق – ص 56).

تنبع اهمية الاداء المالي بشكل عام في انه يهدف الي تقييم اداء المؤسسات من عدة زوايا وبطريقة تخدم مستخدمي البيانات ممن لهم مصالح مالية في المؤسسة لتحديد جوانب القوة والضعف في المؤسسة والاستفادة من البيانات التي يوفرها الاداء المالي لترشيد القرارات المالية للمستخدمين، وتنبع اهمية الاداء المالي بشكل خاص في عملية متابعة اعمال المؤسسة وتفحص سلوكها ومراقبة اوضاعها وتقييم مستويات ادائها وفعالياتها وتوجيه الاداء نحو الاتجاه الصحيح والمطلوب من خلال تحديد المعوقات وبيان اسبابها واقتراح اجراءاتها التصحيحية وترشيد الاستخدامات العامة للمؤسسة واستثمارها وفقا للاهداف العامة للمؤسسة والمساهمة في اتخاذ القرارات السليمة للحفاظ علي استمرارية وبقاء المؤسسة (كمال غانم، 2022م).

تكمن اهمية الأداء المالي في انه يهدف الي تحقيق الاهداف الاساسية للمؤسسة الاقتصادية، وهذا ما يخدم متطلبات المسيرين والمساهمين في ان واحد، بتوفير المعلومات حول الوظيفة المالية التي من شانها ان تعطي صورة واضحة عن الوضعية المالية مما يساعد في تحديد مواطن القوة والضعف ويساعد في ترشيد القرارات وفي التنبؤ باستمرار الاداء المالي المستقبلي، وفي اجراء مقارنات سواء بين المؤسسة ومثيلاتها (المؤسسات في نفس القطاع) او بين الوضعيات المالية لنفس المؤسسة، ويساهم في عملية متابعة نشاط المؤسسة من طرف الاعوان الخارجيين من عملاء موردين، ومستثمرين مما يضعي الصورة الشفافة للوضع المالي ويعزر الثقة واتخاذ القرارات السليمة (مزغيش محمد – وبشطلي عبد الرؤوف، 2014م ).

رابعا: أهداف الأداء المالي

تتمثل اهداف الاداء المالي في ان يحقق للمستثمرين الاتي: يمكن المستثمر من متابعة ومعرفة نشاط المؤسسة وطبيعته، كما يساعد علي متابعة الظروف الاقتصادية والمالية المحيطة بها، وتقدير تاثير ادوات الاداء المالي علي سعر السهم، ويساعد المستثمر في اجراء عمليى التحليل والمقارنة وتفسير البيانات المالية وفهم التفاعل بين البيانات لاتخاذ القرار الملائم لاوضاع المؤسسة، ومنه فان الموضوع الاساسي للاداء المالي هو الحصول علي معلومات تستخدم لاغراض التحليل لصنع القرارات واختيار السهم الافضل من خلال مؤشرات الاداء المالي للمؤسسة (كمال غانم، مرجع سابق، ص 35 ).

السيولة واليسر المالي، تقيس السيولة قدرة المؤسسة الاقتصادية علي مواجهة التزاماتها القصيرة الاجل، او بتعبير اخر قدرتها علي تحويل الاصول المتداولة بسرعة الي سيولة اي الي اموال متاحة فنقص السيولة او عدم كفايتها يقود المؤسسة الي عدم مقدرتها علي الوفاء او مواجهة التزاماتها وتأدية بعض المدفوعات وذلك يضر بالمؤسسة في حد ذاتها وبأصحاب الحقوق وبعملاء المؤسسة ايضا، اما اليسر المالي فهو علي خلاف السيولة ويتمثل في مقدرة المؤسسة علي مواجهة استحقاق ديونها الطويلة والمتوسطة الاجل، فهو يتعلق بالاقتراض المتوسط والطويل الاجل الذي تقوم به المؤسسة، التوازن المالي وهو هدف تسعي الوظيفة المالية لبلوغه لانه يمس بالاستقرار المالي للمؤسسة ويمثل في لحظة معينة التوازن بين راس المال الثابت والاموال الدائمة التي تسمح بالاحتفاظ به وعبر الفترة المالية يستوجب ذلك التعادل بين استخدامات الاموال ومصادرها، الربحية والمردودية تمثل نتائج عدد كبير من السياسات والقرارات وتقيس مدي كفاءة وفعالية ادارة المؤسسة في توليد الارباح وهي بذلك تعبر عن العلاقة التي تربط الارباح برقم الاعمال في المؤسسة، انشاء القيمة للمساهمين تعني القدرة علي تحقيق مردودية مستقبلية كافية من الاموال المستثمرة حاليا والمردودية الكافية هي تلك التي لا تقل عن المردودية التي بإمكان المساهمين الحصول عليها في استثمارات اخرى ذات مستوي خطر مماثل (د. جمادي بلبعاس – ود. بوطالبي هشام، 2023م).

خامسا: كفاءة الأداء المالي

ان كفاءة الاداء المالي هي قدرة البنك على الاستثمار في امواله بكفاءة وفعالية لتحقيق عائد صافي نهائي، وقدرة البنك توليد عائد على الاصول وحقوق الملكية والودائع، وقدرة البنك على امتصاص الخسائر التي تحدث والناجمة عن التعثر في تسديد فوائد واقساط العروض او انخفاض العائد على الاستثمارات (امنية بن جدو – ومسعود ميهوب، 2021م).

كفاءة الاداء المالي هو قدرة المؤسسة على الاستجابة للغرض والتهديدات وتعرضها بأقل تأثير من اصحاب المصالح والحقوق مقارنة بغيرها من المؤسسات والتي لها اداء مالي ضعيف، ويوفر للمؤسسة الموارد المالية الضرورية لاقتناص فرص الاستثمار المختلفة ويساعد علي تلبية احتياجات اصحاب المصالح والحقوق وتحقيق اهدافهم(كمال غانم، مرجع سابق، ص 18).

كفاءة الاداء المالي تعد من المقومات الرئيسية للوحدات الاقتصادية حيث يوفر نظام متكامل من المعلومات الدقيقة والموثوقة لمقارنة الاداء الفعلي للأنشطة من خلال مؤثرات محددة لتحديد الانحرافات عن الاهداف المحددة مسبقا ((د. جمادي بلبعاس – ود. بوطالبي هشام، 2023م).).

خامسا: معايير الأداء المالي

ان التوصل الي رقم معين لا يعني شيئا للمحللين الماليين ما لم تتم مقارنته بغيره من الارقام لمعرفة الموقف المالي للمؤسسة، وفيما يلي معايير الاداء المالي للمقارنة (سعودي مبروك رياض، 2013م) وتتمثل في الاتي:

1/ المعايير التاريخية: تعتمد هذه المعايير علي مجموعة من المؤشرات المالية والتاريخية لسنوات سابقة لنفس المؤسسة، ومقارنتها مع النتائج الحالية فمثلا تتم مقارنة نسبة العائد علي الاستثمار او نسبة السيولة للعام الحالي مع نسب السنوات السابقة وملاحظة مدي تطور هذه النسب نحو الاحسن او الاسواء.

2/ المعايير القطاعية (الصناعية): وتشير الي معدل اداء مجموعة من الشركات في القطاع الواحد، اي مقارنة النسب المالية للمؤسسة بالنسب المالية للمؤسسات المساوية لها في الحجم وفي طبيعة تقديم الخدمة ويستفاد منها بدرجة كبيرة في عملية التحليل المالي لانها مستمدة من القطاع ذاته الذي تنتمي له هذه المؤسسات، لكن يعاب عليها عدم الدقة بسبب التفاوت وحجم طبيعة الانشطة، وتعتمد هذه المعايير علي مؤشرات يتفق عليها من قبل الشركات التي تعمل داخل الصناعة الواحدة اي وضع المؤسسة.

3/ المعايير المطلقة: وهي اقل او اضعف من المعايير الاخرى من حيث الاهمية وتشير تلك المعايير الي وجود خاصية متاصلة تاخذ شكل قيمة ثابتة لنسبة معينة مشتركة بين جميع المؤسسات وتقاس بها التقلبات الواقعية، وعلي الرغم من اتفاق الكثير من الماليين علي عدم قبول المعايير المطلقة في التحليل المالي الا ان هنالك بعض النسب المالية التي لا تزال تستخدم كمعيار مطلق مثل نسبة التداول.

4/ المعايير المستهدفة: هذه المعايير تعتمد علي نتائج الماضي مقارنة بالسياسات والاستراتيجية والموازنات، كذلك الخطط التي تقوم الشركات بإعدادها اي مقارنة المعايير التخطيطية بالمعايير المتحققة لحقبة زمنية ماضية، ويستفاد منها في تحديد الانحرافات من اجل ان تستطيع المؤسسات بعد ذلك اتخاذ الاجراءات الصحيحة لها.

المحور الخامس: العلاقة بين جودة المراجعة الداخلية ورفع كفاءة الأداء المالي

أولا: اهمية المراجعة الداخلية كأداة لتحسين الاداء المالي

تحظي وظيفة المراجعة باهتمام متزايد في المؤسسات باعتبارها مكونا هاما للإدارة المالية واداة لتحسين الاداء خاصة مع وجود ضغوط لتصبح المؤسسات اكثر كفاءة وفعالية،، وتتمثل اهميتها في الاتي: ضمان وجود رقابة داخلية بالوحدات الحكومية، وزيادة الطلب علي تحسين المساءلة وزيادة الشفافية داخل الوحدات الحكومية، الحاجة الي تحسين الاداء المالي للوحدة الحكومية، الحاجة الي تحسين فعالية ادارة المخاطر والحوكمة في الوحدات الحكومية، التركيز علي الالتزام المالي والاداء والفعالية والكفاءة وتحسين الخدمات العامة، الحاجة الي مواجهة الفساد الحكومي وسوء استغلال السلطة، تعزيز الرقابة علي الاداء المالي ومواجهة الغش والاحتيال ومنعه، مساعدة الادارة علي القيام بالأنشطة والاعمال بصورة اكثر فعالية وكفاءة اقتصادية (سعودي مبروك رياض، مرجع سابق، ص 58).

ان للمراجعة الداخلية اهمية بالغة باعتبارها اداة رقابية تعمل بصفة مستمرة علي مدار السنة مما تسمح بتسهيل عملية اكتشاف الاخطاء واعمال الغش المقصودة، وتعمل علي تعزيز موثوقية وصحة ومصداقية، المعلومات المالية والتشغيلية، التأكد من حسن سير العمل في الصندوق ومدي صرامة الادارة، تأسيس نظام رقابي دوري، تسجيل العمليات من الخزينة بسرعة في مصلحة المحاسبة، المحافظة علي اصول المؤسسة الالتزام بالقوانين واللوائح، كفاءة وفعالية العمليات والبرامج (د. محمد فيصل مايدة – احمد الصالح سباع، 2017م).

ثانيا: دور المراجعة الداخلية في رفع كفاءة الاداء المالي:

ادوار المراجعة الداخلية التي تقوم بها للرقابة علي الاداء المالي وتحسينه وزيادة كفاءته تتمثل في الاتي (اخويرة صالح عبد القادر، 2021م):

- دور الاشراف: يركز الاشراف علي الادارات والوحدات والتأكد من مدي التزامها بالسياسات واللوائح والقوانين لضمان حماية اصول الدولة.

- دور الدعم والتعزيز: يركز علي تحسين نظم الرقابة الداخلية بالوحدات الحكومية وتقوية ودعم ادارة الوحدات وتحسين الاداء المالي والمنافع الاقتصادية.

- دور المنع والحماية: يركز على حماية اصول الوحدة الحكومية من خلال تدعيم الشفافية والمساءلة وادارة المخاطر وتحسين عمليات الحوكمة، بما يساهم في منع واكتشاف المخلفات وحالات الغش والفساد.

- دور التقييم والاعتماد: يركز على التقييم والتأكد من سلامة العمليات التشغيلية والمالية والادارية.

- الدور الاستشاري: يركز على توفير المعلومات الكافية للإدارة للمساعدة في عمليات اتخاذ القرار، كما ان دور المراجعة الداخلية في تحسين الاداء المالي هو ضمان مخرجات سليمة ودقيقة للحسابات وللنظام المحاسبي التي تتمثل في القوائم المالية، ووجود نظام رقابي فعال يضمن وجود تقارير ومؤشرات مالية سليمة ودقيقة تعبر عن الوضع المالي للمؤسسة والتي تساعد الادارة في تقويم الاداء المالي واتخاذ القرارات المناسبة التي تساهم في تحسين اداء المؤسسات.

كما ارود (د. محمد فيصل مايدة , احمد الصالح سباع , مرجع سابق , ص) ان ادوار المراجعة الداخلية تتمثل في الاتي:

- خدمة التأكيد الموضوعي: وهي فحص موضوعي للأدلة بغرض توفير تقييم مستقل لفاعلية وكفاية ادارة المخاطر والانظمة الرقابية وعمليات الحوكمة بالإدارة، مثل ذلك العمليات المالية والاداء، الالتزام بالسياسات واللوائح التنظيمية، وامن المعلومات.

- الخدمات الاستشارية: وهي عمليات المشورة التي تقدم لوحدات تنظيمية داخل الشركة او خارجها، وتحدد طبيعة نطاق هذه العمليات بالاتفاق مع تلك الوحدات، والهدف منها اضافة قيمة للوحدة وتحسين عملياتها، ومثال ذلك النصح، تصميم العمليات، التدريب.

- زيادة قيمة الشركة وتحسين عملياتها ومشاركة في تخطيط الاستراتيجية وتوفير المعلومات التي تساعد على تنفيذ الاستراتيجية.

- تقييم فاعلية ادارة المخاطر، وتقييم فاعلية عمليات حوكمة الشركات.

مما سبق يتضح للباحث ان قيام المراجع الداخلي بالأدوار المنوط القيام بها لتنفيذ انشطة المراجعة الداخلية من شان تلك الادوار تحسين الاداء المالي للمؤسسة ورفع كفاءته.

ثالثا: تأثير المراجعة الداخلية في تحسين الاداء المالي

تتمثل ابرز مظاهر تأثير المراجعة الداخلية في تحسين الاداء المالي في الاتي (بندر هادي محمد قادري، 2021م):

- تلعب المراجعة الداخلية دورا اساسيا في أي نظام وحدة حكومية لإدارة النفقات والتأكد من انها انفقت وفقا للإجراءات المحددة لها، وفي حدود المسموح به في الموازنة.

- تواجه المراجعة الداخلية اهم المخاطر التي تتعرض لها الوحدات الحكومية من خلال تقديم الاقتراحات المتعلقة بتخفيض المخاطر المحلية، وترفع المخاطر المحتمل حدوثها، مما يساهم في حماية الوحدات الحكومية وتحسين كفاءة ادائها المالي وتدعيم استمراريتها.

- تساهم المراجعة الداخلية في تعزيز الشفافية والمساءلة وتحقيق العدالة في الوحدات الحكومية.

- تعمل المراجعة الداخلية على منع واكتشاف الفساد المالي في الوحدات الحكومية، مما ينعكس ايجابا على الاداء المالي الحكومي.

- تعتبر المراجعة الداخلية اداة مهمة لتحسين الاداء في الوحدات من خلال تحسين الاداء التنظيمي وتدعيم الثقة لدي كافة اصحاب المصالح.

- تعمل المراجعة الداخلية على تقييم اداء الادارة المالي وفحص السياسات والاجراءات المطبقة واكتشاف الاختلاسات ومنع حالات الغش.

رابعا: دور تقرير المراجعة الداخلية في رفع وتحسين كفاءة الاداء المالي

يساهم التدقيق الداخلي في تحسين الاداء المالي من خلال اكتشاف الثغرات الموجودة فيه وتصحيحها والسعي لتحقيق اهدافها المسطرة من خلال تقرير المدقق الداخلي الذي يكون بمثابة مرجع للمسيرين، ويعتبر تقرير المدقق الداخلي ملخصا لنتائج عملية التدقيق الداخلي بالمؤسسة لاحتوائه علي مجموعة من الملاحظات يقوم من خلالها المدقق بإبداء رايه بالموضوع دون تحيز، ويتم ايداع هذا التقرير وارساله لاهم المسئولين المعنيين والادارة لإعلامهم بنتائج مهمة المراجعة والتوصيات المقترحة لمعالجة المشكلات التي تكشف خلال عملية الدقيق الداخلي، ويتم في التقرير تقديم معلومات تمتاز بالمصداقية والموثوقية وهذا ما يؤثر ويؤدي الي اتخاذ قرارات سليمة ودقيقة للحسابات والنظام المحاسبي المالي التي تتمثل في القوائم المالية، فوجود نظام رقابي فعال يضمن وجود مؤشرات مالية سليمة ودقيقة تعبر عن الصورة الصادقة للوضع المالي في المؤسسة وتحسين الاداء من خلال مقارنة اداء المؤسسة اذا كان سواء مع المؤسسات المتماثلة باعتبار المؤسسة تنشط في محيط تنافسي او مقارنة المؤسسة بنفسها بسنوات سبقت السنة الحالية (منال قدوح , ايناس بتاني، 2024م).

ان ما يقوم به المراجع الداخلي من خطوات فحص وكذلك تقييم نظام الرقابة الداخلية وفحص الحسابات والقوائم المالية ويلخص ذلك في التقرير الذي يقدمه ويوضح فيه نتائج ما قام به ويكون موجها لإدارة المؤسسة للاطلاع على الملاحظات والتوصيات والاقتراحات فيما يخص الاداء المالي وكذا تحسينه والذي يكون مرفقا بعدد من ادلة الاثبات(علي وزاني , مرجع سابق , ص 44).

المحور السادس: الدراسة الميدانية

منهج الدارسة: أتبعت الدارسة المنهج الاستنباطي في التعرف على طبيعة المشكلة وصياغة الفرضيات كما استخدمت المنهج الوصفي التحليلي في تحليل وصف البيانات واختبار الفرضيات.

– مجتمع وعينة الدراسة: يتكون مجتمع الدراسة من (العاملين بالمصارف السودانية)، و تم استخدام اسلوب العينة العشوائية البسيطة ولتحديد حجم العينة النهائية تم استخدام معادلة كوكران Cochran’s formula وهي:

حيث أن:

القيمة المعيارية للتوزيع الطبيعي عند مستوي مستوي ثقة 95%.

احتمال تحقق الصفة المدروسة في المجتمع.(عندما تكون p مجهولة يفضل تيمبسون أن تؤخذ 0.5 وذلك لأنها تعطي أكبر حجم عينة ممكن لتحقيق الصفة المدروسة )

الضبط الإحصائي على طرفي p.

حيث تم توزيع 276 استبانه وتم استرداد 250 استبانه بنسبة استرداد بلغت (90.6%)، وجميعها صالحة للتحليل.

– الأساليب الإحصائية المستخدمة في الدراسة:

1- الإحصاء الوصفي: لوصف خصائص أفراد العينة.

2- كرنباخ ألفا: لمعرفة المؤثوقية والاتساق الداخلي للمتغيرات الرئيسية للدراسة.

3- التحليل العاملي الاستكشافي: لقياس الاختلافات بين العبارات التي تقيس كل متغير من متغيرات الدراسة.

4- التحليل العاملي التوكيدي للوصول إلى جودة توفيق متغيرات نموذج الدراسة حيث تجري تغيرات في النموذج وتعديلات في الفرضيات بناً على نتائجه.

- تحليل المسار لاختبار فرضيات الدراسة.

جدول رقم(1): التحليل الوصفي للبيانات الشخصية لأفراد عينة الدراسة

|

المتغير |

الفئات |

العدد (n) |

النسبة المئوية % |

|

العمر |

اقل من 30 عام |

19 |

7.6 |

|

من 30 و إلى اقل من 40 عام |

57 |

22.8 |

|

|

من 40 و إلى اقل من 50 عام |

94 |

37.6 |

|

|

من 50 و إلى اقل من 60 عام |

64 |

25.6 |

|

|

من 60 عام فأكثر |

16 |

6.4 |

|

|

المجموع |

250 |

100% |

|

|

المؤهل العلمي |

بكالوريوس |

134 |

53.6 |

|

دبلوم عالي |

27 |

10.8 |

|

|

ماجستير |

61 |

24.4 |

|

|

دكتوراة |

17 |

6.8 |

|

|

أخرى |

11 |

4.4 |

|

|

المجموع |

250 |

100% |

|

|

التخصص العلمي |

المحاسبة والتمويل |

73 |

29.2 |

|

ادارة الأعمال |

55 |

22.0 |

|

|

الاقتصاد |

62 |

24.8 |

|

|

الدراسات المالية و المصرفية |

23 |

9.2 |

|

|

التكاليف والمحاسبة الإدارية |

15 |

6.0 |

|

|

أخرى |

22 |

8.8 |

|

|

المجموع |

250 |

100% |

|

|

المؤهل المهني |

زمالة سودانية |

6 |

2.4 |

|

زمالة عربية |

1 |

0.4 |

|

|

زمالة بريطانية |

1 |

0.4 |

|

|

زمالة أخرى |

65 |

26.0 |

|

|

لاتوجد زمالة |

177 |

70.8 |

|

|

المجموع |

100% |

||

|

المسمى الوظيفي |

مراجع داخلي |

30 |

12.0 |

|

موظف استثمار |

79 |

31.6 |

|

|

موظف مخاطر |

6 |

2.4 |

|

|

موظف ادارة مالية |

47 |

18.8 |

|

|

نائب مدير فرع |

36 |

14.4 |

|

|

مدير فرع |

22 |

8.8 |

|

|

نائب مدير ادارة |

12 |

4.8 |

|

|

مدير إدارة |

18 |

7.2 |

|

|

المجموع |

250 |

100% |

|

|

سنوات الخبرة |

أقل من 5 سنوات |

13 |

5.2 |

|

من 5 وإلى أقل من 10 سنوات |

30 |

12.0 |

|

|

من 10 وإلى أقل من 15 سنة |

71 |

28.4 |

|

|

من 15 وإلى أقل من 20 سنة |

38 |

15.2 |

|

|

من 20 سنة فأكثر |

98 |

39.2 |

|

|

المجموع |

250 |

100% |

|

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2025م.

– كرنباخ ألفا: بلغ معامل الثبات الكلي (0.93)، ومعامل الصدق (0.96). مما يدل علي أن الإستبانة تتمتع بدرجة عالية من الثبات والصدق وبالتالي تم الإعتماد عليها في تطبيق الدراسة الميدانية.

– التحليل العاملي Factor analysis:

تم إجراء التحليل العاملي الاستكشافي للتأكد من البنية العاملية لأداة الدراسة، واختبار مدى استقرار العوامل التي تم التوصل إليها في العينة الاستطلاعية، وذلك باستخدام أسلوب تحليل العوامل الرئيسة (Principal Component Analysis) مع التدوير المتعامد (Varimax Rotation). وقد تم الاعتماد على معايير قبول العوامل وهي أن تكون القيمة الذاتية (Eigenvalue) أكبر من 1، وأن يكون معامل التحميل العاملـي للعبارات ≥ 0.50، مع ضرورة عدم وجود تحميل مزدوج. وقد أسفر التحليل عن عدد من العوامل التي سيتم عرضها وتحليلها فيما يلي.

جدول رقم (2): التحليل العاملي الاستكشافي للمتغير المستقل (حجم العينة:250)

|

الرقم |

العبارة |

العوامل |

|||

|

1 |

2 |

3 |

4 |

||

|

1 |

الحصول على المؤهلات المهنية المناسبة . |

0.673 |

|||

|

2 |

توفر التأهيل العلمي المناسب والكافي . |

0.712 |

|||

|

3 |

توفر الخبرة العملية المناسبة في مجال المراجعة الداخلية. |

0.594 |

|||

|

4 |

إمتلاك مهارات التواصل والإتصال الفعال. |

0.511 |

|||

|

5 |

المعرفة بمبادئ ومعايير المراجعة الداخلية. |

0.612 |

|||

|

6 |

القدرة على التفكير التحليلي الإنتقادي للبيانات وفهم العمليات المالية والإدارية. |

0.601 |

|||

|

7 |

القيام بالمهام والمسئوليات دون تأثير من التحيزات الشخصية. |

0.680 |

|||

|

8 |

تصميم الخطط المبنيه على المخاطر والإشراف الجيد على أعضاء فريق المراجعة. |

0.659 |

|||

|

9 |

تأكيد فعالية إجراءات الرقابة الإدارية والمالية والضبط الداخلي. |

0.594 |

|||

|

10 |

إرتباط المراجعة الداخلية وظيفيا بلجنة المراجعة التابعة لمجلس الإدارة |

0.815 |

|||

|

11 |

إرتباط المراجعة الداخلية إداريا بالإدارة التنفيذية. |

||||

|

12 |

تقديم ورفع التقارير الى مجلس الإدارة بصورة للإدارة التنفيذية. |

0.787 |

|||

|

13 |

عدم تدخل الإدارة في نظام وإجراءات المراجعة الداخلية. |

0.707 |

|||

|

14 |

الإلتزام بالمعايير المهنية وقواعد السلوك المهني. |

0.558 |

|||

|

15 |

وجود دليل وميثاق مرشد عملي للمراجعين الداخلين. |

0.617 |

|||

|

16 |

الحصول على الأدلة والقرائن الكافية. |

0.644 |

|||

|

17 |

تقييم مدى كفاية وفعالية نظام الرقابة الداخلية. |

0.725 |

|||

|

18 |

إبراز المخاطر التي يتعرض لها المصرف في التقارير الدورية وتقديم التوصيات بالمعالجة. |

0.597 |

|||

|

19 |

توفر النزاهة و معرفة معوقات الموضوعية. |

0.513 |

|||

|

20 |

تدوير فريق المراجعة المكلف بالمهمة بشكل دوري |

0.700 |

|||

|

21 |

عدم تأثر الرأي المهني للمراجع الداخلي بضغوط من أطراف خارجية |

0.574 |

|||

|

مجموع نسبة التباين المفسر |

52.30% |

||||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy |

0.883 |

||||

|

Bartlett’s Test of Sphericity(sig) |

1814.635(0.000) |

||||

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2025م.

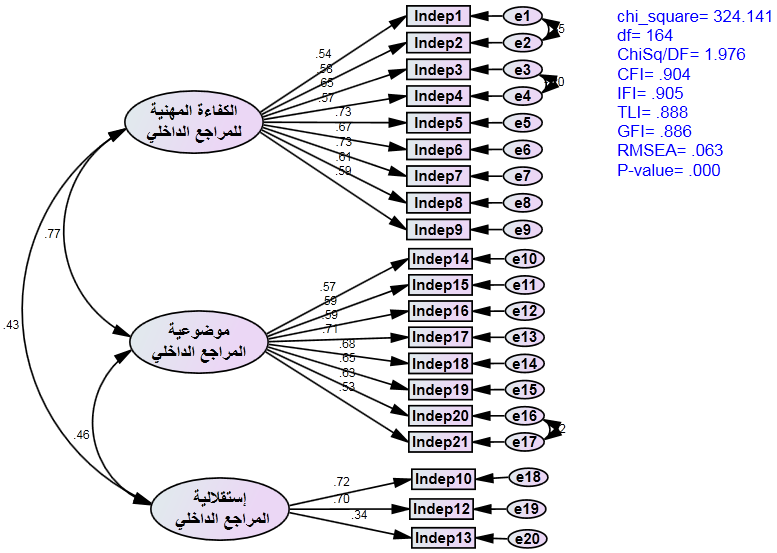

من الجدول رقم (2) أظهرت نتائج التحليل العاملي الاستكشافي للمتغير المستقل أن الأداة تتكون من أربعة عوامل أساسية، وهي العامل الأول تشبع بتسعة عبارات وهي (9,8,7,6,5,4,3,2,1) ويمكن تسميته”الكفاءة المهنية للمراجع الداخلي”، العامل الثاني تشبع بثمانية عبارات (21,20,19,18,17,16,15,14) ويمكن تسميته “موضوعية المراجع الداخلي”، العامل الثالث تشبع بعبارتين فقط (12,10) ويمكن تسميته “إستقلالية المراجع الداخلي”، والعامل الرابع تضمن عبارة واحدة وهي (13)، لايمكن اعتبارها بعداً مستقلاً إحصائياً، وتشير هذه النتائج إلى أن العوامل الثلاثة الأولى متماسكة داخلياً وتغطي ابعاد متعددة للمتغير المستقل، بينما العامل الرابع لا يُعد عاملاً صالحاً للتفسير بسبب قلة عدد العبارات المرتبطة به، وبما أن العامل الثالث احتوى على عبارتين فقط، والعامل الرابع احتوى على عبارة واحدة، فإن ذلك لا يفي بالحد الأدنى المقبول لتكوين عامل مستقل (والذي يفضل أن لا يقل عن ثلاث عبارات لكل عامل لضمان الثبات والمصداقية)، لذلك تم دمج العبارات التابعة للعامل الثالث والرابع لتصبح عامل واحد له نفس المضمون والمحتوى المفاهيمي، وذلك لتعزيز البناء العاملي وتقوية التفسير الإحصائي للأداة، و بعد الدمج، أصبحت بنية المتغير المستقل تتكون من ثلاثة عوامل فقط، وهي تمثل البناء النظري والعملي للأداة بشكل أفضل، كما تعزز من ثباتها وصدقها البنائي،وقد بلغت نسبة التباين الكلي المفسر بواسطة العوامل الأربعة (52.30%) وهي نسبة مقبولة في الدراسات الإجتماعية وإن كانت أقل من نسبة التباين التي ظهرت في العينة الإستطلاعية (73%) ويعزى هذا الإنخفاض غالباً إلى حجم العينة النهائي وتوزيع البيانات.

جدول رقم (3): التحليل العاملي الاستكشافي للمتغير التابع الثاني (حجم العينة: 250)

|

الرقم |

العبارة |

العوامل |

|

1 |

||

|

1 |

ضمان فعالية وكفاءة عمليات الإستثمار داخل المصرف. |

0.620 |

|

2 |

تقييم العمليات المالية والإدارية بشكل منهجي ومستقل. |

0.702 |

|

3 |

تعزيز عملية اتخاذ قرارات الإستثمار في المصرف . |

0.708 |

|

4 |

التأكد من دقة العمليات المحاسبية قبل وبعد الصرف وتقليل الأخطاء والمخاطر المالية . |

0.722 |

|

5 |

توفير أساليب رقابية لتقييم وتحسين فعالية محفظة التمويل بالمصرف |

0.756 |

|

6 |

تقييم وتأكيد قدرة المصرف على تحقيق الأرباح وتعزيز كفاية راس المال . |

0.762 |

|

7 |

تقديم توصيات لتحسين نقاط الضعف في مؤشرات السيولة و الربحية وتعزيز كفاءة التشغيل. |

0.768 |

|

8 |

اقتراح تعديلات تساهم في رفع مستوى الأداء والكفاءة في مؤشرات أداء المصرف الرئيسية kpis |

0.809 |

|

مجموع نسبة التباين المفسر |

53.69% |

|

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy |

0.893 |

|

|

Bartlett’s Test of Sphericity(sig) |

819.018(0.000) |

|

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2025م.

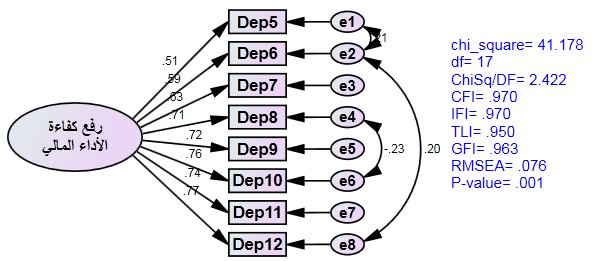

يتضح من الجدول رقم (3) أن التحليل العاملي للمتغير التابع الثاني نتجة عنه عامل واحد تشبع (8,7,6,5,4,3,2,1) على التوالي ويمكن تسميته “رفع كفاءة الأداء المالي”.

– التحليل العاملي التوكيدي: نمذجة المعادلات البنائية هي طريقة توكدية توفر وسيلة شاملة للتحقق من صحة نموذج قياس المتغيرات الكامنة، ويسمي إجراء التحقق من الصحة التحليل العاملي التوكيدي، ولمنهج التحليل العاملي التوكيدي القدرة على تقيم أبعاد المتغيرات الكامنة وصلاحيتها وموثوقيتها، حيث يحتاج الباحث إلى عمل تحليل عاملى توكيدي لجميع المتغيرات الكامنة المراد اختبارها في الدراسة قبل نمذجة العلاقة بينها في النموذج البنائي وكذلك يجب إجارء تقيم الأبعاد أولاً قبل اختبار صلاحية المتغيرات وموثووقيتها.

شكل رقم(1): التحليل العاملي التوكيدي للمتغير المستقل

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )،2025م.

جدول رقم(4): مؤشرات جودة مطابقة لنموذج المتغير المستقل

|

التفسير |

التقدير |

المؤشر |

|

– |

324.141 |

CMIN(Chi-Square) |

|

– |

164 |

DF |

|

مقبول |

1.976 |

CMIN/ DF |

|

مقبول |

0.904 |

CFI |

|

مقبول |

0.905 |

IFI |

|

مقبول |

0.888 |

TLI |

|

مقبول |

0.886 |

GFI |

|

مقبول |

0.063 |

RMSEA |

|

دالة إحصائياً |

0.000 |

P-value |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2025م.

شكل رقم(2): التحليل العاملي التوكيدي للمتغير التابع

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2025م.

جدول رقم(5): مؤشرات جودة مطابقة لنموذج المتغير التابع

|

التفسير |

التقدير |

المؤشر |

|

– |

41.178 |

CMIN(Chi-Square) |

|

– |

17 |

DF |

|

مقبول |

2.422 |

CMIN/ DF |

|

مقبول |

0.970 |

CFI |

|

مقبول |

0.970 |

IFI |

|

مقبول |

0.950 |

TLI |

|

مقبول |

0.963 |

GFI |

|

مقبول |

0.076 |

RMSEA |

|

دالة إحصائياً |

0.001 |

P-value |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2025م.

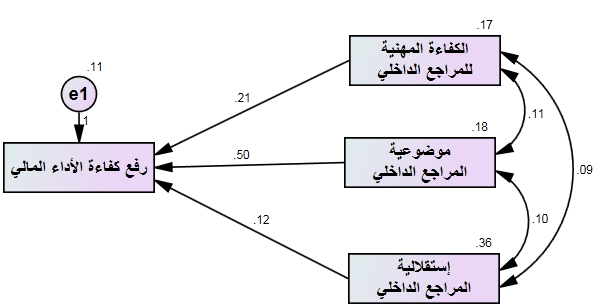

– تحليل المسار لاختبار الفرضيات:

شكل رقم(3): النموذج الهيكلي لتحليل المسار لاختبار الفرضيات

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2025م.

جدول رقم(6): نتائج اختبار الفرضيات

|

إتجاه التأثير |

قيمة معامل الـتأثير B |

الخطأ المعياري S.E |

النسبة الحرجة C.R |

مستوي الدلالة |

النتيجة |

||

|

الكفاءة المهنية للمراجع الداخلي |

<– |

رفع كفاءة الأداء المالي |

0.211 |

0.066 |

3.201 |

0.001 |

دال إحصائياً |

|

موضوعية المراجع الداخلي |

<– |

رفع كفاءة الأداء المالي |

0.501 |

0.066 |

7.544 |

0.000 |

دال إحصائياً |

|

إستقلالية المراجع الداخلي |

<– |

رفع كفاءة الأداء المالي |

0.115 |

0.038 |

3.048 |

0.002 |

دال إحصائياً |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2025م.

يبين الجدول (6) نتائج اختبار الفرضيات المتعلقة بتأثير أبعاد المراجع الداخلي (الكفاءة المهنية، الموضوعية، الاستقلالية) على رفع كفاءة الأداء المالي، وقد أظهرت النتائج أن جميع الأبعاد الثلاثة ذات دلالة إحصائية عند مستوى معنوية أقل من (0.05)، حيث بلغ معامل التأثير (B) للكفاءة المهنية (0.21) بقيمة (C.R=3.20)، وللموضوعية (0.50) بقيمة (C.R=7.54)، وللاستقلالية (0.15) بقيمة (C.R =3.05)، وهذا يدل على أن الكفاءة المهنية والموضوعية والاستقلالية تسهم مجتمعه في رفع كفاءة الأداء المالي، مع اختلاف قوة التأثير لكل منها، حيث جاءت الموضوعية في المرتبة الأولى تليها الكفاءة المهنية ثم الإستقلالية.

المحور السابع: النتائج والتوصيات

أولا: النتائج

- أثبتت الدراسة أن جودة المراجعة الداخلية تمثل عنصراً محورياً في تعزيز استقرار المصارف، من خلال دورها الفعّال في رفع كفاءة الأداء المالي.

- جميع أبعاد المراجع الداخلي (الكفاءة المهنية، الموضوعية، الاستقلالية) لها تأثير إحصائي معنوي على رفع كفاءة الأداء المالي عند مستوى دلالة أقل من 0.05.

- كانت الموضوعية هي البُعد الأكثر تأثيرًا على كفاءة الأداء المالي، تليها الكفاءة المهنية ثم الاستقلالية.

- تسهم هذه الأبعاد مجتمعة في تحسين كفاءة الأداء المالي، مع اختلاف قوة التأثير لكل بعد على حدة.

- عكست استجابات المبحوثين درجة وعي مرتفعة بأهمية الالتزام بالمعايير المهنية وقواعد السلوك الأخلاقي، مما يعزز من قدرة المراجعة الداخلية على أداء دورها بكفاءة عالية.

- أوضحت النتائج أن تبني المراجعة المبنية على المخاطر، وإشراك المراجع الداخلي في تقديم الاستشارات الإدارية يسهم في تعزيز الأداء المالي بالمصارف.

ثانيا: التوصيات

استناداً إلى النتائج التي توصلت إليها الدراسة، يوصى البحث بما يلي:

- ضمان الإستقلالية التامة لوظيفة المراجعة الداخلية عن الإدارة التنفيذية وربطها مباشرة بمجلس الإدارة أو لجنة المراجعة الداخلية.

- تعزيز موضوعية المراجع الداخلي في عمله لضمان اتخاذ قرارات مالية دقيقة وداعمة لكفاءة الأداء المالي.

- رفع مستوى الكفاءة المهنية للمراجعين الداخليين من خلال التدريب المستمر والتأهيل المهني.

- دعم استقلالية المراجعين الداخليين ومنحهم الصلاحيات اللازمة لاتخاذ قراراتهم دون تدخل، لضمان تأثير إيجابي على الأداء المالي للمؤسسة.

- توفير الدعم الإداري والمالي اللازم لوحدة المراجعة الداخلية للقيام بمهامها بكفاءة.

- إجراء تقييمات دورية لأداء المراجعة الداخلية لقياس مدى التزامها بالمعايير المهنية، ومدى تأثيرها على الأداء المالي للمصرف.

- الإفصاح المنتظم عن نتائج المراجعة الداخلية أمام مجلس الإدارة وأصحاب المصالح.

قائمة المراجع:

- امل ميرغني الماحي ابراهيم، اجراءات المراجعة التحليلية واثرها علي كفاءة الاداء المالي في القطاع المصرفي السوداني، (السودان: جامعة النيلين، كلية الدراسات العليا، مجلة الدراسات العليا، العدد 28، المجلد 7، العام 2017م)، ص ص 273-295.

- اصلاح خضر احمد عبد الله، اثر جودة وكفاءة المراجعة الداخلية في ظل التشغيل الالكتروني علي الاداء بالمؤسسات واجهزة الدولة، (الخرطوم: جامعة ام درمان الاسلامية، معهد بحوث ودراسات العالم الاسلامي، رسالة دكتوراه في المحاسبة منشورة، العام 2018م).

- د. صالح حامد محمد , د. سامي احمد محمد , الانشطة الحديثة للمراجعة الداخلية ودورها في تحسين شفافية التقارير المالية , (السودان: جامعة النيلين , مجلة كلية الدراسات العليا، العدد 47 , المجلد 12 , العام 2018م).

- عيسي عادليب علي عادليب، دور جودة المراجعة الداخلية في تحسين الرقابة في الوحدات الحكومية، (الخرطوم: جامعة النيلين، كلية الدراسات العليا، رسالة ماجستير في المحاسبة منشورة، العام 2019م).

- مصطفي محمد احمد محجوب، الانشطة الحديثة ودورها في تحسين كفاءة الاداء المالي وترشيد القرارات، (الخرطوم: جامعة النيلين، كلية الدراسات العليا، رسالة دكتوراه في المحاسبة منشورة، العام 2020م).

- نجلاء ابراهيم عبد الرحمن، اثر المراجعة الداخلية في تحسين كفاءة الاداء المالي للوحدات الحكومية، (فلسطين: المركز القومي للبحوث غزة، مجلة العلوم الاقتصادية والادارية والقانونية، العدد 10، المجلد 6، العام 2022م)، ص ص 56-81.

- مروة عادل عبدالغني وأخرون، دور المراجعة الداخلية في تحسين الأداء المالي للشركة، (مصر: المعهد العالي للحاسبات وتكنولوجيا المعلومات، مجلة الشروق للعلوم التجارية، العدد 2، المجلد 17، العام 2025م).

- أحمد عمر نافع حردان، أثر دعائم الحاكمية المؤسسية على جودة التدقيق الداخلي في البنوك العاملة في الأردن، (الأردن: جامعة الزرقاء، عمادة البحث العملي والدراسات العليا، رسالة ماجستير غير منشورة، 2014م) ص 6.

- محمود عبد الفتاح محمود، جودة المراجعة الداخلية وأثرها في تحديد أتعاب المراجع الخارجي، دراسة ميدانية بمصر، (مصر: بنها، جامعة 6 أكتوبر، كلية التجارة، مجلة الدراسات والبحوث التجارية، العدد الأول، المجلد 2، 2011م) ص 433.

- د. إبراهيم عبد الحفيظ عبد الهادي، نموذج مقترح لتحديد تأثير محددات جودة وظيفة المراجعة الداخلية على الأتعاب المتوقعة للمراجعة الخارجية، دراسة نظرية ميدانية (مصر: جامعة بني سويف، كلية التجارة، مجلة الدراسات المالية والتجارية، العدد 1، 2008م) ص 294.

- حنان محمد صالح الخطيب، إطار مقترح لتفعيل دور المراجع الداخلي في الحد من التلاعب في الأرباح، دراسة ميدانية (مصر: جامعة عين شمس، كلية التجارة، مجلة الفكر المحاسبي، العدد 4، 2012م) ص 20.

- محمد عبد الله حامد، أثر تطبيق الحاكمية المؤسسية على جودة التدقيق الداخلي في الشركات الصناعية المدرحة في سوق الكويت للأوراق المالية، (الأردن: جامعة الشرق الأوسط، كلية الأعمال، رسالة ماجستير في المحاسبة غير منشورة، 2012م) ص 34.

- د. جمال عادل الشرايري، أثر بيئة الضبط والرقابة الداخلية على جودة التدقيق الداخلي لدى البنوك الإسلامية العاملة في الأردن، (الأردن: جامعة آل البيت، كلية إدارة المال والأعمال، المجلة الأردنية في الدراسات الإسلامية، المجلد 1، العدد 4، 2014م) ص 415.

- د. نجوى محمد أحمد أبو جبل، جودة المراجعة الداخلية ودورها في الحد من إعادة اصدار القوائم المالية،دراسة تحليلية تجريبية( مصر: جامعة طنطا، كلية التجارة، مجلة البحوث المحاسبية، العدد 2، 2016م) ص 83.

- أسماء بوكلبه، دور المراجعة الداخلية في تدقيق نظام إدارة الجودة في المؤسسة، دراسة ميدانية لعينة من المراجعين بولاية ورقلة (الجزائر: جامعة قاصدي مرباح، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، رسالة ماجستير في المحاسبة، منشورة، 2016م) ص 4.

- أحمد إبراهيم صباح، دور جودة المراجعة الداخلية في تفعيل قواعد الحوكمة في البنوك الفلسطينة دراسة تطبيقية، (فلسطين: جامعة الأزهر، غزة، عمادة الدراسات العليا، رسالة ماجستير في المحاسبة منشورة، 2017م)، ص 26.

- محمد الحسن أكرم عبد الغني، أثر نظام المعلومات المحاسبية على جودة التدقيق الداخلي، دراسة ميدانية على المستشفيات الأدرنية الخاصة، (الأردن: جامعة الشرق الأوسط، كلية الأعمال، قسم المحاسبة، رسالة ماجستير في المحاسبة منشورة، 2016). ص 49.

- Abbott Daugherty, parker and peters, internal audit quality and financial reporting quality: the joint importance of independence and competence, journal of accounting research, (2016) , 54(1), 3-40.

برهان حسين خلف الشلال، تطوير المراجعة الداخلية لتحسين الرقابة على الأنشطة المصرفية في المصارف التجارية العراقية، دراسة ميدانية (مصر: جامعة حلوان، كلية التجارة وإدارة الأعمال، المجلة العلمية للبحوث والدراسات التجارية، المجلد 31، العدد4، 2017م) ص 472-473.

محمد عزام عبد المجيد، جودة المراجعة الداخلية ودورها في الحد من عدم تماثل المعلومات، (مصر: جامعة بورسعيد، كلية التجارة، مجلة البحوث المالية والتجارية، المجلد 22، العدد3، 2021م) ص 681.

حفيظ هاجر كلتوم، المراجعة الداخلية كآلية لتفعيل مبادئ حوكمة المؤسسات في المؤسسات الاقتصادية (الجزائر: جامعة أكلي محند أولجاج، البويرة، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، رسالة ماجستير في المحاسبة والمراجعة منشورة، 2014م) ص 47 ـ

خباشة ياسين، درر المراجعة في تحسين الاداء المالي في المؤسسة الاقتصادية ، (الجزائر، جامعة محمد بوضياف بالمسيلة، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، رسالة ماجستير في التدقيق ومراقبة التسيير منشورة، العام 2022م).

محمد يوسف عبد اللطيف واخرون، تفعيل دور ادارة المخاطر التشغيلية لتحسين الاداء المالي والاداري للبنوك لتحقيق اهداف التنمية المستدامة، (مصر: جامعة عين شمس، كلية الدراسات العليا والبحوث البيئية، العدد الاول، المجلد 51، العام 2022م).

- علي وزاني، دور التدقيق الداخلي في تحسين الاداء المالي، (الجزائر: جامعة احمد دراية ادرار، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، رسالة ماجستير في التدقيق ومراقبة التسيير منشورة، العام 2017م.)

- د. مروان محمد عساج – دور تكنولوجيا المعلومات في تحسين الاداء المالي للمنظمة – (الاردن: المجلة الدولية لنشر البحوث والدراسات – العدد 48 – المجلد 4 – العام 2023م).

- كمال غانم – الاتجاهات الحديثة لقياس وتقييم الاداء المالي ودورها في ترشيد القرارات المالية للمؤسسات الاقتصادية – (الجزائر: جامعة زيان عاشور الجلفة – كلية العلوم الاقتصادية والتجارية وعلوم التسيير – رسالة دكتوارة في المالية والمحاسبة منشورة – العام 2022م).

- مزغيش محمد – وبشطلي عبد الرؤوف – دور التحليل المالي في تقييم الاداء المالي في المؤسسة الاقتصادية – (الجزائر – جامعة ماي قالمة – كلية العلوم الاقتصادية والتجارية وعلوم التسيير – رسالة ماجستير في الادارة المالية منشورة – العام 2014م).

- د. جمادي بلبعاس، ود. بوطالبي هشام، الاداء المالي وطرق قياس – (الجزائر: نامان، جامعة ابي بكر بلقياد، المدرسة العليا لادارة الاعمال، الملتقي الوطني الافتراضي الاول حول الاداء في المؤسسات الجزائرية – مارس 2023م).

- منال قدوح , ايناس بتاني , دور وظيفة التدقيق الداخلي في تحسين الاداء المالي للمؤسسة , (الجزائر: جامعة محمد البشر الابراهيمي , كلية العلوم الاقتصادية والتجارية وعلوم التسيير , رسالة ماجستير في العلوم المالية والمحاسبية منشورة – العام 2024م) , ص 30.

- امنية بن جدو، ومسعود ميهوب، بناء نموذج هيكلي لتقييم الاداء المالي في البنوك التجارية، (الجزائر، جامعة المسيلة، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، مجلة البحوث في العلوم المالية والمحاسبة، المجلد 6، العدد الاول، العام 2021م)، ص325.

- سعودي مبروك رياض، دور المرجعة الداخلية في تحسين الاداء المالي بالمؤسسة الاقتصادية، (الجزائر: جامعة محمد خيضر بسكرة، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، رسالة ماجستير في العلوم المالية والمحاسبية منشورة، العام 2013م).

- د. محمد فيصل مايدة – احمد الصالح سباع , دور المراجعة الداخلية في تحسين الاداء المالي وتعظيم قيمة المؤسسات الاقتصادية ,(الجزائر: جامعة الشهيد حمة لخضر، مجلة البحوث الاقتصادية المتقدمة، العدد 3، العام 2017م)، ص 251.

- اخويرة صالح عبد القادر , دور المراجعة الداخلية في تحسين الاداء المالي في المصارف التجارية الليبية , (ليبيا: جامعة السيد محمد بن علي السنوسي الاسلامية , كلية الاقتصاد الاسلامي والادارة , مجلة الرؤية للعلوم الاقتصادية والسياسية , العدد 3 , العام 2021م) , ص 209.

- بندر هادي محمد قادري , دور المراجعة الداخلية واثرها في تقويم الاداء المالي في ظل بيئة التصنيع الحديثة وتطور تكنولوجيا المعلومات , (مصر: جامعة قناة السويس , المجلة العلمية للدراسات التجارية والبيئية , المجلد 12 – العدد 4 – العام 2021م) – ص 599.