أثر الحوكمة في التميز المؤسسي في مجموعة الرويشان

The Impact of Governance on Institutional Excellence in the Al-Rowaishan Group

أسامة عبدالعزيز محمد علي الأديمي1، أ. د/ زايد ناجي ناصر شاوش2

1 جامعة سبأ، اليمن. بريد الكتروني: aladimi20@gmail.com

2 أستاذ إدارة الأعمال - جامعة سبأ، اليمن.

DOI: https://doi.org/10.53796/hnsj69/17

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/69/17

المجلد (6) العدد (9). الصفحات: 256 - 274

تاريخ الاستقبال: 2025-08-07 | تاريخ القبول: 2025-08-15 | تاريخ النشر: 2025-09-01

المستخلص: هدفت هذه الدراسة إلى تحديد أثر الحوكمة بأبعادها: (الشفافية، المشاركة، المساءلة، الاستقلالية، الفاعلية)، في التميز المؤسسي بأبعاده: (تميز القيادة، تميز الإستراتيجية، تميز الموارد البشرية، تميز العمليات) في مجموعة الرويشان. ولتحقيق أهداف الدراسة واختبار فرضياتها فقد تم استخدام المنهج الوصفي التحليلي, كما تم استخدام أداة الاستبانة لجمع المعلومات والبيانات, وتشكل مجتمع الدراسة من العاملين (الإداريين) في مجموعة الرويشان، والبالغ عددهم(205)، عنصراً موزعين على المستوى الإداري الأعلى والمتوسط والأدنى، ونظراً لمحدودية مجتمع الدراسة تم اعتماد أسلوب المسح الشامل، ومن ثم تحليل بيانات الدراسة باستخدام برنامج الحزمة الإحصائية (SPSS), ومن خلال نتائج التحليل خلصت الدراسة إلى نتائج أهمها: أن مستوى ممارسة الحوكمة كان متوسطاً حسب تقديرات مجتمع الدراسة، وأن مستوى التميز المؤسسي في مجموعة الرويشان كان متوسطاً حسب تقديرات مجتمع الدراسة، كما تبين يوجد أثر ذو دلالة إحصائية للحوكمة في التميز المؤسسي في مجموعة الرويشان، وبناءً على نتائج الانحدار الخطي المتعدد تبين وجود أثر ذو دلالة إحصائية لأبعاد الحوكمة (المساءلة، الفاعلية) في التميز المؤسسي في مجموعة الرويشان، كما تبين انه لا يوجد أثر ذو دلالة إحصائية لأبعاد الحوكمة (الشفافية، المشاركة، الاستقلالية) في التميز المؤسسي في مجموعة الرويشان. وخلصت الدراسة إلى عدد من التوصيات أهمها: تعزيز الشفافية من خلال تطوير سياسات واضحة للإفصاح عن المعلومات وإتاحة الوصول إليها للعاملين بكافة مستوياتهم الإدارية، تفعيل مشاركة العاملين في صنع القرار من خلال آليات واضحة مثل الاجتماعات الدورية، والاستبيانات، والمجموعات الاستشاري، تعزيز التميز الاستراتيجي من خلال إشراك جميع الإدارات في وضع وتنفيذ الخطط الاستراتيجية بما يحقق الرؤية الشاملة للمجموعة.

الكلمات المفتاحية: الحوكمة، تميز المؤسسي، مجموعة الرويشان.

Abstract: This study aimed to determine the impact of governance, with its dimensions (transparency, participation, accountability, independence, and effectiveness), on institutional excellence, with its dimensions (leadership excellence, strategy excellence, human resource excellence, and operations excellence) in the Al- Rowaishan Group. To achieve the objectives of the study and test its hypotheses, the descriptive-analytical approach was employed. A questionnaire was used as the main tool for collecting information and data. The study population consisted of 205 administrative employees in the Al- Rowaishan Group, distributed across senior, middle, and lower managerial levels. Due to the limited size of the population, a comprehensive survey approach was adopted. The data were analyzed using the Statistical Package for the Social Sciences (SPSS). The analysis results indicated that the level of governance practices was moderate according to the respondents’ estimations, and the level of institutional excellence in the Al- Rowaishan Group was also moderate. Furthermore, the findings revealed a statistically significant impact of governance on institutional excellence in the Al- Rowaishan Group. Based on the results of multiple linear regression, there was a statistically significant effect of the governance dimensions of accountability and effectiveness on institutional excellence, whereas transparency, participation, and independence showed no statistically significant effect. The study concluded with several recommendations, the most important of which are: enhancing transparency by developing clear policies for information disclosure and ensuring accessibility for employees at all managerial levels; activating employee participation in decision-making through clear mechanisms such as regular meetings, surveys, and advisory groups; and strengthening strategic excellence by involving all departments in the formulation and implementation of strategic plans that achieve the group’s overall vision.

Keywords: Governance, Institutional Excellence, Al- Rowaishan Group.

مقدمة

شهدت بيئة الأعمال في السنوات الأخيرة تحولاً كبيرًا نتيجةً للمتغيرات الاقتصادية المتسارعة وتزايد التنافسية، مما دفع المؤسسات إلى البحث عن وسائل تمكنها من التميز المؤسسي والبقاء في صدارة القطاعات التي تنشط بها.

وتزداد أهمية تحقيق التميز المؤسسي في المؤسسات باعتباره ضرورة استراتيجية تُسهم في ضمان استدامة نجاحها وقدرتها على المنافسة، ولم يعد التميز مجرد ميزة إضافية، بل أصبح مطلباً أساسياً لتحقيق كفاءة الأداء وزيادة الإنتاجية، مما يجعل المؤسسات في حاجة ملحة إلى آليات إدارية متقدمة تضمن تعزيز هذا التميز.

والتميز المؤسسي لا يتحقق إلا من خلال القدرة على تطبيق مستويات عالية من الأداء والتفوق في مختلف مجالات العمل، ويشمل التميز المؤسسي تحسين العمليات الداخلية، وتطوير الكفاءات البشرية، وزيادة القدرة على الابتكار والتكيف مع التغيرات، يهدف إلى تحقيق التفوق الاستراتيجي في بيئة تنافسية من خلال تقديم منتجات أو خدمات متميزة، وتحقيق رضا العملاء، وزيادة الإنتاجية في جميع جوانب العمل.

ويعتمد تحقيق التميز المؤسسي على مجموعة من المبادئ المرتبطة بالحوكمة، بما في ذلك الشفافية، والمساءلة، والمشاركة، والاستقلالية، وغيرها من الأبعاد التي تضمن توازن المصالح بين مختلف الأطراف ذات العلاقة.

وتأخذ الحوكمة دورًا فعالاً وأساسياً في مجال الازدهار الإداري والاقتصادي، حيث تساهم في تحسين الأداء المؤسسي وتعزيز الثقة وتنظيم العلاقة بين الإدارة والمساهمين والأطراف المعنية الأخرى، مما يعزز من كفاءة الأداء المؤسسي، كما تؤدي الحوكمة إلى خلق بيئة عمل تتسم بالكفاءة والعدالة، مما يسهم في تحقيق الأهداف الاستراتيجية للمؤسسة واستدامة نجاحها على المدى الطويل

وتعتبر مجموعة الرويشان من المؤسسات التي تسعى إلى التميز المؤسسي من خلال تعزيز ممارسات الحوكمة، وهذا ما دعا الباحث لدراسة تأثير الحوكمة على التميز المؤسسي، ومن خلال هذه الدراسة، سيتم استكشاف دور الحوكمة وأثرها في التميز المؤسسي، مع التركيز على آليات الحوكمة التي تساهم في تحقيق الاستدامة التنظيمية.

تواجه المؤسسات في العصر الحديث تحديات كبيرة تتعلق بتعزيز قدرتها التنافسية وضمان استدامة أدائها، وهو ما يجعل التوجه نحو التميز المؤسسي ضرورة استراتيجية لتحقيق النجاح على المدى الطويل، ويُعد التميز المؤسسي هدفاً تسعى إليه المؤسسات من خلال تقديم خدمات ومنتجات ذات جودة عالية، وتحقيق رضا العملاء، وتعزيز الابتكار، وهو ما لا يمكن تحقيقه إلا من خلال آليات فعالة تضمن الإدارة السليمة للموارد والعلاقات الداخلية والخارجية.

ومع تزايد المنافسة بين المؤسسات في مختلف القطاعات، أصبح من الضروري اعتماد استراتيجيات قوية لتحقيق التميز المؤسسي، وتُعد الحوكمة إحدى الأدوات الرئيسة التي تمكن المؤسسات من تحسين أدائها وضمان الشفافية والنزاهة في تعاملاتها.

تعتبر الحوكمة الأداة الأكثر ملائمة لتحقيق التميز تعتبر الحوكمة الأداة الأكثر ملائمة لتحقيق التميز المؤسسي، حيث أن الحوكمة هي من أهم الأنظمة التي تسهم في حماية المؤسسات وزيادة مستوى تنافسيتها، كما أصبحت من المتطلبات الرئيسية على حسن سير العمل ونزاهة الإدارة في المؤسسات، والتي تسهم في تحقيق أهداف المؤسسة بصورة سليمة قانونيًا واقتصاديًا، وتوفر الحوكمة وسائل الضبط المناسبة التي يمكن من خلالها زيادة جودة العمل داخل المؤسسة وتطوير الأداء المؤسسي بصورة عامة بما يسهم في تحقيق اهداف المؤسسة من خلال الاستثمار الأمثل للموارد المتاحة وإدارتها بشكل سليم بناءً على معايير محددة وواضحة(سالم، سلمي، 2020).

وتُعد مجموعة الرويشان، كواحدة من الشركات الرائدة في الأعمال، نموذجًا حيًا لأهمية الحوكمة المؤسسية في تحقيق التميز المؤسسي، ففي ظل المنافسة الشديدة والتغيرات المتسارعة في بيئة الأعمال، بات من الضروري أن تتبنى المجموعة أنظمة حوكمة فعالة تضمن الشفافية والمساءلة والكفاءة في إدارة أعمالها، حيث تسعى هذه الدراسة إلى تحديد أثر الحوكمة في التميز المؤسسي في مجموعة الرويشان، وذلك بهدف فهم الآليات التي تساهم في تعزيز الأداء المؤسسي وتحقيق الأهداف الاستراتيجية. وفي هذا السياق، تُعد الحوكمة أداة محورية للتميز المؤسسي عبر تحسين مستوى الشفافية وتفعيل المساءلة داخل المؤسسة، من خلال تطبيق الحوكمة، يمكن لمجموعة الرويشان تحقيق التوازن بين الأهداف التجارية والاجتماعية، الأمر الذي يسهم في تحقيق رؤية المؤسسة المستقبلية وتلبية تطلعات الأطراف المعنية.

ومن خلال خبرة الباحث ومعايشته للواقع في مجموعة الرويشان تبين أن المجموعة تواجه منافسة شديدة في بيئة سريعة التغيير، لذلك يجب أن تسعى إلى التميز المؤسسي لكونها ترتكز في أداء خدماتها على المورد البشري، فهي بحاجة إلى أن تحديث ممارساتها المرتبطة بإدارة الموارد البشرية وبشكل مستمر، لما لها من أهمية في تحقيق مستويات أداء عالية وبالتالي التميز المؤسسي بالمقارنة مع الشركات والمؤسسات العاملة في نفس المجال، وهو ما يتطلب من المجموعة التعرف على أهمية الحوكمة وما يمكن أن تؤثر به على التميز المؤسسي.

كما أن مجموعة الرويشان بحاجة للتميز المؤسسي من أجل: البقاء والتنافسية والنمو والازدهار وتحسين الأداء وجذب الاستثمار ورضا العملاء.

ولاحظ الباحث من خلال خبرته في العمل بالمجموعة بعض مظاهر المشكلة التي قد تعيق التميز المؤسسي، أبرزها: تحديات النمو السريع، وتعقيد الهيكل التنظيمي: مع التوسع السريع، قد يصبح الهيكل التنظيمي معقداً، مما يؤدي إلى صعوبة في التواصل والتنسيق بين الأقسام المختلفة، وثقافة مؤسسية متباينة، وتحديات في إدارة الموارد البشرية، حيث يصعب إدارة فريق عمل كبير ومتنوع، وتوفير التدريب والتطوير اللازمين، وتحديات الابتكار، حيث إن الاعتماد على النجاحات السابقة فقط يعيق تبني أفكار جديدة ومبتكرة، والخوف من المخاطرة، حيث يتردد القادة في اتخاذ قرارات محفوفة بالمخاطر، مما يحد من فرص الابتكار، وقلة الاستثمار في البحث والتطوير: قد يؤدي نقص الاستثمار في البحث والتطوير إلى تأخر المجموعة عن المنافسين.

وفي ذات السياق تشير بعض الدراسات السابقة إلى ضرورة الاهتمام بالتميز المؤسسي، حيث أوصت من خلال تطبيق الحوكمة فقد جاءت هذه الدراسة استكمال للدراسات السابقة التي أوصت بعديد التوصيات

وبناءً على ما سبق تتبلور مشكلة الدراسة في السؤال الرئيس الآتي:

ما أثر الحوكمة في التميز المؤسسي في مجموعة الرويشان؟

ويتفرع من السؤال الرئيس التساؤلات الفرعية الآتية:

- ما مستوى ممارسة الحوكمة في مجموعة الرويشان؟

- ما مستوى التميز المؤسسي في مجموعة الرويشان؟

أهداف الدراسة

تسعى الدراسة الحالية لتحديد أثر الحوكمة في التميز المؤسسي في مجموعة الرويشان، ويتفرع منه الأهداف الفرعية الآتية:

- معرفة مستوى ممارسة الحوكمة في مجموعة الرويشان.

- معرفة مستوى التميز المؤسسي في مجموعة الرويشان.

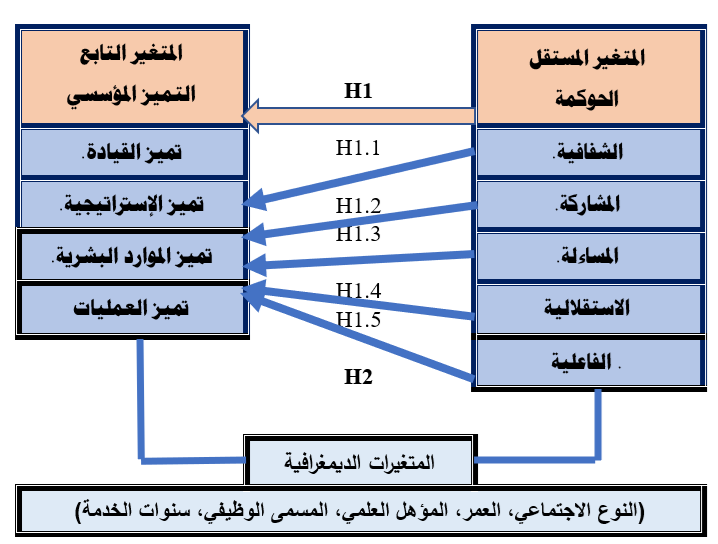

في ضوء مشكلة الدراسة وأسئلتها، واستناداً إلى المتغيرات الواردة في نموذج الدراسة، والاطلاع على الدراسات السابقة تم صياغة الفرضيات الآتية:

يوجد أثر ذو دلالة إحصائية للحوكمة في التميز المؤسسي في مجموعة الرويشان.

ولغرض اختبار هذه الفرضية تم تقسيمها إلى الفرضيات الفرعية الآتية:

الفرضـية الفرعيـة الأولى(H1.1):

يوجد أثر ذو دلالة إحصائية للشفافية في التميز المؤسسي في مجموعة الرويشان.

الفرضـية الفرعيـة الثانية(H1.2):

يوجد أثر ذو دلالة إحصائية للمشاركة في التميز المؤسسي في مجموعة الرويشان.

الفرضـية الفرعيـة الثالثة(H1.3):

يوجد أثر ذو دلالة إحصائية للمساءلة في التميز المؤسسي في مجموعة الرويشان.

الفرضـية الفرعيـة الرابعة(H1.4):

يوجد أثر ذو دلالة إحصائية للاستقلالية في التميز المؤسسي في مجموعة الرويشان.

الفرضـية الفرعيـة الخامسة(H1.5):

يوجد أثر ذو دلالة إحصائية للفاعلية في التميز المؤسسي في مجموعة الرويشان.

الفرضية الرئيسية الثانية ((H2:

توجد فروق ذات دلالة إحصائية عند مستوى (0.05) بين متوسطات استجابات مفردات عينة الدراسة حول الحوكمة والتميز المؤسسي في مجموعة الرويشان تعزى للمتغيرات الديموغرافية: (النوع الاجتماعي، العمر, المؤهل العلمي، المسمى الوظيفي، سنوات الخدمة).

- الحدود الموضوعية: اقتصرت الدراسة الحالية على متغيرا الدراسة الحوكمة” ممثلة بأبعادها: (الشفافية، المشاركة، المساءلة، الاستقلالية، الفاعلية)، والتميز المؤسسي ممثلاً بأبعاده: (تميز القيادة، تميز الإستراتيجية، تميز الموارد البشرية، تميز العمليات) في مجموعة الرويشان.

- الحدود المكانية: طُبقت الدراسـة الحالية في مجموعة الرويشان (المقر الرئيس والشركات والمؤسسات التابعة لها).

- الحدود البشرية: ركزت الدراسة الحالية على العاملين بالمناصب القيادية والإشرافية والتنفيذية في المستوى الإداري الأعلى والمتوسط والأدنى (مدير عام، مساعد مدير عام، مدير إدارة، مـساعد مدير إدارة، رئيس قسم، مساعد رئيس قسم، مشرف، أخصائي، إداري) في مجموعة الرويشان.

ما تميزت به الدراسة الحالية:

- تركز الدراسة الحالية على دراسة الحوكمة وتأثيرها على التميز المؤسسي في مجموعة الرويشان، وهو مجال لم يحظ باهتمام كبير في الأبحاث السابقة.

- أجريت الدراسات السابقة في مجتمعات مختلفة، أما الدراسة الحالية استهدفت مؤسسة أعمال كبيرة ورائدة، وهي بيئة خاصة ومعقدة تتطلب دقة عالية في الأداء والتزاماً صارماً بالإجراءات والمعايير؛ مما يجعل دراسة الحوكمة والتميز المؤسسي مهماً وله تأثير كبير على تحسين الأداء.

- تتميز الدراسة الحالية عن الدراسات السابقة باختلاف جغرافية الدراسة في الزمان والمكان وفي ظل ظروف استثنائية.

- تميزت الدراسة الحالية بالتركيز على متغيرين هما: الحوكمة والتميز المؤسسي، حيث تُعد من الدراسات الأولى محلياً ــــــ حسب علم الباحث ــــــــ التي تربط بين المتغيرين الحوكمة والتميز المؤسسي.

مصطلحات الدراسة والتعريفات الإجرائية

- الحوكمة:

هي نظام للرقابة والتوجيه على المستوى المؤسسي، وهو يحدد المسؤوليات والحقوق والعلاقات من جميع الفئات المتعلقة بعمل المؤسسة، وهو نظام يدعم العدالة والشفافية والمساءلة المؤسسية، ويعزز الثقة والمصداقية في بيئة العمل (يوسف، 2007، 3).

ويُعرّف الباحث الحوكمة إجرائياً: بأنها ممارسـات تتعلـق بأبعـاد تحقيـق (الشفافية، المشاركة، المساءلة، الاستقلالية، الفاعلية)، في مجموعة الرويشان، من خلال مجموعة من الإجراءات والوسائل والأنشطة والتعليمات التي تقوم بها مجموعة الرويشان من أجل توجيه ومراقبة الأعمال، وتقاس بالدرجة التي يحصل عليها المستجيب من خلال فقرات استبانة مستوى الحوكمة.

فللحوكمة أهميّة كبيرة بالنسبة للشركات، وذلك على النحو الآتي (نصر، وشحاتة، 2007، 61):

1. أهميّة الحوكمة بالنسبة للشركات: تُعد الحوكمة ذات أهمية كبيرة للشركات، وتتضح أهميتها فيما يلي:

- تمكّن من رفع الكفاءة الاقتصاديّة للمنشأة من خلال وضع أسس للعلاقة بين مديريّ المنشأة ومجلس الإدارة والمساهمين.

- تعمل على وضع الإطار التنظيميّ الـذي يمكن من خلاله تحديد أهداف المنشأة وسبل تحقيقها من خلال توفير الحوافز المناسبة لأعضاء مجلس الإدارة والإدارة التنفيذيّة لكي يعملوا على تحقيق أهداف المنشأة التي تراعي مصلحة المساهمين.

- تؤدّي إلى الانفتاح على أسواق المال العالميّة وجذب قاعدة عريضة من المستثمرين لتمويل المشاريع التوسيعيّة، فإذا كانت المنشآت لا تعتمد على الاستثمارات الأجنبيّة، يمكنها زيادة ثقة المستثمر المحليّ ومن ثم زيادة رأس المال بتكلفة أقلّ.

- تحظى المنشآت التي تمارس الحوكمة بزيادة ثقة المستثمرين لأنّ قواعد الحوكمة تضمن حماية حقوقهم.

ومما سبق يستنتج الباحث أن الحوكمة تُعد ركيزة أساسية لتحقيق التميز المؤسسي وضمان استدامة الأداء في المؤسسات، وتكمن أهميتها في تعزيز الشفافية والمساءلة، مما يُسهم في بناء الثقة بين أصحاب المصلحة، سواء كانوا موظفين، عملاء، أو شركاء. من خلال تطبيق مبادئ الحوكمة، يمكن تحقيق توجيه أفضل للموارد، اتخاذ قرارات استراتيجية أكثر فاعلية، وتعزيز الابتكار المؤسسي.

- التميز المؤسسي:

التميز المؤسسي هو عملية تبني المؤسسات لمعايير وممارسات تهدف إلى تحقيق أداء استثنائي ومستدام، من خلال تحسين جودة الخدمات والعمليات وتطوير الكفاءات البشرية والاستجابة لتوقعات المتعاملين بفعالية. ويتم تحقيق هذا التميز عن طريق الابتكار المستمر وتحسين الأداء، بما يؤدي إلى تعزيز التنافسية على المدى الطويل (الشمري، 2021، 45(.

ويُعرّف الباحث التميز المؤسسي إجرائياً: بأنه مدى قدرة مجموعة الرويشان على تحقيق أداء يتجاوز التوقعات في الكفاءة والابتكار وجودة الخدمة (تميز القيادة، تميز الإستراتيجية، تميز الموارد البشرية، تميز العمليات)، بما ينعكس إيجابًا على رضا العملاء وتحقيق نتائج مستدامة.

أهمية التميز المؤسسي:

ويمكن بيان أهمية التميز المؤسسي في المؤسسات كما يلي (زايد، 2003، 46):

- تحتاج المؤسسات إلى وسائل وطرق للتعرف على العقبات التي تواجهها حال ظهورها.

- المؤسسات بحاجة إلى وسيلة لجمع المعلومات، حتى تتمكن من اتخاذ القرارات المهمة بخصوص الموارد البشرية.

- المؤسسات بحاجة إلى تطوير أعضائها بصفة مستمرة سواء المديرين أو الموظفين، حتى يتمكنوا من المساعدة في جعل المنظمة أكثر تميزا في الأداء، قياسا مع المؤسسات المنافسة.

- المؤسسات بحاجة إلى توفر المهارات اللازمة لصانع القرار سواء أكان فردا أم جماعة؟ والتمعن في حساسية الدور الذي يقوم به وأهميته في تحقيق الإبداع والتميز في المؤسسات.

وللتميز المؤسسي أهمية كبيرة تتمثل في الآتي (الخرشة، وآخرون، 2013، 28):

- العمل على تحسين الأداء في المؤسسات.

- العمل على تفعيل روح الفريق والابتكار.

- العمل على زيادة القدرة التنافسية.

ويستخلص الباحث مما سبق : أن التميز المؤسسي يُعد من أهم العوامل التي تسهم في تعزيز القدرة التنافسية للمؤسسات وتحقيق أهدافها الاستراتيجية، فهو يمثل مقياسًا لقدرة المؤسسة على تحقيق نتائج استثنائية تتجاوز توقعات العملاء وأصحاب المصلحة،. ويُبرز التميز المؤسسي أهمية الابتكار في تقديم المنتجات والخدمات، مما يعزز من رضا العملاء وولائهم، كما أن التميز المؤسسي ينعكس إيجابًا على سمعة المؤسسة في السوق، مما يُمكّنها من جذب الاستثمارات واستقطاب الكفاءات، بالإضافة إلى ذلك، يُعزز من كفاءة العمليات الداخلية، مما يؤدي إلى تحسين الإنتاجية وتقليل الهدر في الموارد.

الدراسات السابقة:

اعتمدت الدراسة على نحو (44) دراسة ذات الصلة ما بين محلية وعربية واجنبية وتم الاكتفاء ببعض منها لغرض النشر.

دراسة الفقية، والبدير .(2024). أثر الحوكمة ودورها في التميز المؤسسي دراسة حالة قي حلواني إخوان.

تهدف الدراسة الي التعرف على مفهوم الحوكمة، ومبادئهـا، وأهميتهـا ومدى الاستفادة منها، بالإضافة الى توضيح الاتجاهات الحديثة في تطبيق نظام الحوكمة، والتعرف على مفهوم التميز المؤسسي، وتحديد وقياس أثر تطبيق الحوكمة ودورها على تحقيق التميز المؤسسي، تم اختيار عينة العشوائية البسيطة والبالغ عددهم (30) مفردة من العاملين في حلواني إخوان في المملكة العربية السعودية، كما تم استخدام المنهج الوصفي التحليلي من خلال استخدام الاستبانة، واتضح وجود علاقة ذو دلالة إحصائية بين دعم التحسين المؤسسي باستخدام مفهوم التقييم، والتميز في الأداء ناتج عن الالتزام بمفهوم الكفاءة والشفافية، كما تبين عدم وجود دلالة إحصائية بين تعزيز التميز المؤسسي بشكل كبير من خلال تبني مبدأ الشفافية في الحوكمة.

دراسة محمد، وآخرون.(2025). دور الحوكمة الالكترونية في تحقيق المؤسسي.

تهدف الدراسة الى توصيف الحوكمة الالكترونية بأبعادها( الشفافية، المشاركة، المساءلة، المراجعة) في تحقيق المؤسسي بأبعادها(تميز القيادي، تميز المرؤوسين، تميز الهيكل التنظيمي، تميز الاستراتيجية، تميز الثقافة التنظيمية) بالإضافة إلى تحديد نوع وقوة العلاقة بين الحوكمة الالكترونية في تحقيق المؤسسي، واستخدمت الدراسة المنهج الوصفي التحليلي حيث كان الاستبانة أداة لجمع البيانات، من العاملين في الإدارات الوسطي في الشركات المصرية للغاز الطبيعية، باستخدام عينة مكونة من العينة العشوائية البسيطة والبالغ عددهم (350) مفردة، حيث خلصت الدراسة أن واقع الحوكمة وتميز المؤسسي مرتفع، كما تبين وجود اختلافات داله حول الحوكمة الالكترونية و تحقيق المؤسسي باختلاف البيانات الشخصية، وكشف النتائج وجود علاقة طردية داله بين الحوكمة الالكترونية و تحقيق المؤسسي.

Hossain, M. Z., Enam, F., & Hasan, M. R. (2017). The Role of Corporate Governance and Corporate Social Responsibility Practices in Organizational Excellence: The Case of Grameen Bank.

دراسة بعنوان: دور حوكمة الشركات وممارسات المسؤولية الاجتماعية للشركات في التميز المؤسسي: حالة بنك جرامين.

هدفت الدراسة إلى التعرف على مبادئ حوكمة الشركات والمسؤولية الاجتماعية وتأثيرهما على المساهمة في تحقيق التميز المؤسسي: حالة بنك جرامين، طبقت الدراسة على العاملين في بنك جرامين بنغلادش، من خلال استخدام الاستبانة، وكان منهج الدراسة الوصفي التحليلي، خلصت الدراسة إلى وجود دور فعال تحققه برامج حوكمة الشركات وبرامج المسؤولية الاجتماعية في تحقيق التميز المؤسسي لقطاع مؤسسات الأعمال.

منهجية الدراسة وإجراءاتها:

في ضوء مشكلة الدراسة، وتساؤلاتها وفرضياتها؛ اعتمدت الدراسة الحالية على المنهج الوصفي التحليلي، حيث إن هذا المنهج مناسب لمثل هذه الدراسات الاجتماعية، إذ يعتمد هذا المنهج على الواقعية والوصف الدقيق للظواهر محل الدراسة، ومن خلاله يمكن تحقيق أهداف هذه الدراسة، وهو الذي يصف الحالة ويكشف ويحدد الخصائص وطبيعة العلاقة بين متغيرات الدراسة وقد قام الباحث بتصميم استبانة لتحديد أثر الحوكمة في التميز المؤسسي في مجموعة الرويشان، وقد تمت عملية بناء الاستبانة من خلال الرجوع إلى الأدبيات العلمية المختلفة ذات العلاقة بموضوع الدراسة، وتم الاستعانة بها لتحديد مؤشرات متغيرات الدراسة وأبعادها المتضمنة في محتوى الاستبانة، وقد ساعد على ذلك الاستفادة من بعض النماذج والدراسات السابقة، وقد تم الاعتماد في بناء فقرات متغيرات الدراسة على مجموعة من الدراسات السابقة، وحيث تم تقسيم الاستبانة إلى قسمين أساسيين، هما:

القسم الأول: يتضمن المعلومات الشخصية والوظيفية لعناصر مجتمع الدراسة والتي شملت: (النوع الاجتماعي، العمر، المؤهل العلمي، المسمى الوظيفي، سنوات الخدمة).

القسم الثاني: يتضمن البيانات الخاصة بمتغيرات الدراسة ويتكون من (56 فقرة) مقسمة إلى محورين هما:

المحور الأول: يتناول الفقرات الخاصة بالمتغير المستقل (الحوكمة) ويتكون من (34 فقرة) موزعة على خمسة أبعاد.

المحور الثاني: ويتعلق بالفقرات الخاصة بالمتغير التابع (التميز المؤسسي) ويتكون من (22 فقرة) موزعة على أربعة أبعاد، اعتمدت الاستبانة على مقياس ليكرت الخماسي.

صدق وثبات أداة الدراسة:

الصدق الظاهري (صدق المحتوى):

للتعرف على الصدق الظاهري لأداة الدراسة تم عرض الاستبانة في صورتها الأولية على عدد (12), من الاساتذة المحكمين المختصين والخبراء في مجال البحث العلمي، والإحصاء، وإدارة الأعمال من أعضاء هيئة التدريس في الجامعات اليمنية والجامعات الأخرى وتم أجراء ما يلزم من حذف وتعديل في ضوء المقترحات المقدمة وبذلك خرج الاستبيان في صورته النهائية.

صدق الاتساق الداخلي:

تم حساب الاتساق الداخلي للاستبيان لمعرفة مدى التجانس الداخلي لأداة الدراسة, وذلك من خلال حساب معامل الارتباط (بيرسون) بين كل فقرة من متغيرات الدراسة والمتغير الذي تنتمي إلية, ثم تم احتساب معاملات ارتباط بيرسون لكل أبعاد المتغيرات مع المتغير(المحور) الذي تنتمي إلية, كما هو موضح في الجداول أدناه:

جدول (1) معامل الارتباط بين أبعاد محور الحوكمة والدرجة الكلية لفقرات المحور

|

م |

الأبعاد |

معامل ارتباط |

مستوى الدلالة |

|

1 |

الشفافية |

.844** |

0.000 |

|

2 |

المشاركة |

.876** |

0.000 |

|

3 |

المساءلة |

.918** |

0.000 |

|

4 |

الاستقلالية |

.885** |

0.000 |

|

5 |

الفاعلية |

.871** |

0.000 |

(**) وجود ارتباط ذو دلالة إحصائية عند مستوى الدلالة (α.≤ 0.01)

يتضح من الجدول (1) أن جميع أبعاد المتغير المستقل الحوكمة جاءت مرتبطة بمتغيراتها بدرجات ارتباط موجبة وذات دالة إحصائيا عند مستوى (0.01)، وهذا يبين مدى ارتباط كل بعد من أبعاد محور الحوكمة بالدرجة الكلية لجميع فقرات المحور، مما يشير إلى عدم وجود أبعاد قد تضعف من المصداقية البنائية لأبعاد الحوكمة، وبذلك تعتبر جميع أبعاد المتغير المستقل صادقة لما وضعت لقياسه.

جدول (2) معامل الارتباط بين أبعاد المتغير التابع التميز المؤسسي والدرجة الكلية لفقرات المحور.

|

م |

الأبعاد |

معامل ارتباط |

مستوى الدلالة |

|

1 |

التميز القيادي |

.895** |

0.000 |

|

2 |

التميز الاستراتيجي |

.892** |

0.000 |

|

3 |

تميز العمليات |

.911** |

0.000 |

|

4 |

تميز الموارد البشرية |

.885** |

0.000 |

(**) وجود ارتباط ذو دلالة إحصائية عند مستوى الدلالة (α.≤ 0.01)

يتضح من الجدول (2) أن جميع أبعاد المتغير التابع التميز المؤسسي جاءت مرتبطة بمتغيراتها بدرجات ارتباط موجبة وذات دالة إحصائيا عند مستوى (0.01)، وهذا يبين مدى ارتباط كل بعد من أبعاد محور التميز المؤسسي بالدرجة الكلية لجميع فقرات المحور، مما يشير إلى عدم وجود أبعاد قد تضعف من المصداقية البنائية لأبعاد التميز المؤسسي، وبذلك تعتبر جميع أبعاد المتغير التابع صادقة لما وضعت لقياسه.

اختبار ثبات الأداة:

لمعرفة درجة ثبات أداة جمع البيانات ومصداقية إجابات المجتمع عن فقرات الاستبانة تم إجراء اختبار ألفا كرونباخ (Cronbach’s Alpha)، وذلك للتأكد من نسبة ثبات الاستبانة وصدق آراء العينة على مستوى المتغيرات الفرعية، وتجدر الإشارة إلى أن معاملات ثبات المقاييس الحد المقبول تتراوح من (0.60) إلى ( 0.70) (Hair et al, 2014, 90)، وجدول (3) يوضح نتيجة هذا الاختبار.

جدول (3) نتائج اختبار ألفا كرونباخ لأداة الدراسة

|

محاور الاستبيان |

عدد الفقرات |

معامل الثبات Alpha |

معامل المصداقية |

|

الشفافية |

7 |

0.914 |

0.956 |

|

المشاركة |

7 |

0.927 |

0.963 |

|

المساءلة |

7 |

0.951 |

0.975 |

|

الاستقلالية |

6 |

0.936 |

0.968 |

|

الفاعلية |

7 |

0.925 |

0.962 |

|

الحوكمة |

34 |

0.951 |

0.975 |

|

التميز القيادي |

6 |

0.943 |

0.971 |

|

التميز الاستراتيجي |

6 |

0.943 |

0.971 |

|

تميز العمليات |

5 |

0.951 |

0.975 |

|

تميز الموارد البشرية |

5 |

0.929 |

0.964 |

|

التميز المؤسسي |

22 |

0.950 |

0.975 |

|

الاستبيان بشكل عام |

56 |

0.967 |

0.983 |

يتضح من الجدول السابق أن قيمة معامل الثبات لأداة جمع البيانات بشكل عام بلغت (0.967) وهذا يعني أنها جاءت بنسبة ثبات مرتفعة جداً، وجاءت نسبة المصداقية لإجابات العينة (0.983) وهذا يعني أن درجة مصداقية الإجابات مرتفعة جداً، مما يؤهلها لتكون أداة قياس مناسبة وفاعلة لهذه الدراسة، ويمكن الاعتماد على النتائج في تعميمها على مجتمع الدراسة بدرجة كبيرة.

النتائج والمناقشة

متغير النوع الاجتماعي:

جدول رقم (4) خصائص مجتمع الدراسة حسب متغير النوع الاجتماعي

|

النوع الاجتماعي |

التكرار |

النسبة % |

|

ذكر |

179 |

89.9 |

|

أنثى |

20 |

10.1 |

|

الإجمالي |

199 |

100% |

يتضح من الجدول (4) أن نسبة (89.9%) من مجتمع الدراسة هم من فئة الذكور، في حين أن نسبة العينة من الإناث كانت (10.1%)، وهذا يُشير أن فئة الذكور في المجموعة يمثلون الشريحة الأكبر، ويمكن تفسير ذلك أن المجموعة تستقطب العاملين من الذكور بنسبة أكبر من الإناث نظراً لطبيعة العمل في المجموعة، كون النساء العاملات في المجتمع اليمني ما زال قليل. ويرجع ذلك الى عادات وتقاليد المجتمع اليمني.

متغير العمر:

جدول رقم (5) خصائص مجتمع الدراسة حسب متغير العمر

|

العمر |

التكرار |

النسبة% |

|

أقل من 30 سنة |

52 |

26.1 |

|

من 30 سنة إلى أقل من 40 سنة |

94 |

47.2 |

|

40 سنة فأكثر |

53 |

26.6 |

|

الإجمالي |

199 |

100 % |

يتبين من الجدول (5) والشكل (4-2) أن نسبة (47.2%) من مجتمع الدراسة أعمارهم من 30 سنة إلى أقل من 40 سنة، ونسبة (26.6%) من مجتمع الدراسة أعمارهم أكثر من 40 سنة، ونسبة (26.1%) من مجتمع الدراسة أعمارهم أقل من 30 سنة، وتشير هذه النتائج إلى التنوع العمري لأفراد مجتمع الدراسة، وأن اغلبيه أفراد العينة أعمارهم بين (30 – 40 سنة) وهذه الفئة تمثل فئة الشباب القادرين على العطاء في بيئة العمل، وتُعد غالباً في مرحلة النضج المهني التي يكون الأفراد فيها أكثر انخراطاً في مواقع قيادية وإشرافية، ويضفي هذا التمثيل قوة لنتائج الدراسة.

جدول (6) خصائص مجتمع الدراسة حسب متغير المؤهل العلمي

|

المؤهل العلمي |

التكرار |

النسبة |

|

دون البكالوريوس |

42 |

21.1 |

|

بكالوريوس |

144 |

72.4 |

|

دراسات عليا |

13 |

6.5 |

|

الإجمالي |

199 |

100 % |

يتبين من الجدول (6) أن اغلب أفراد مجتمع الدراسة هم من فئة المؤهل العلمي بكالوريوس حيث جاءت بنسبة (72.4%)، يليهم فئة المؤهل العلمي دون البكالوريوس بنسبة (21.1%)، وأخيراً فئة حاملي المؤهل العلمي دراسات عليا بنسبة(6.5%)، وهذه النتيجة توضح أن ما يقارب (72%) من أفراد العينة هم من أصحاب المؤهل العلمي بكالوريوس، وهذا يعطي مؤشراً على أن مجتمع الدراسة مؤهلة بدرجة تجعلها مدركة للقضايا محل الدراسة، وان هذه النتيجة تزيد من إيجابية نتائج الدراسة.

للتعرف على خصائص مجتمع الدراسة حسب متغير (المسمى الوظيفي) تم استخدام التكرارات والنسب المئوية كما في الجدول والشكل التالي:

جدول (7) خصائص مجتمع الدراسة حسب متغير المسمى الوظيفي

|

المسمى الوظيفي |

التكرار |

النسبة |

|---|---|---|

|

مدير عام / م مدير عام |

9 |

4.5 |

|

مدير إدارة/ م مدير إدارة |

29 |

14.6 |

|

رئيس قسم / م رئيس قسم |

24 |

12.1 |

|

مشرف |

39 |

19.6 |

|

أخصائي فما دون |

98 |

49.2 |

|

الإجمالي |

199 |

100 % |

يتبين من الجدول (7) أن فئة المسمى الوظيفي (أخصائي فما دون) جاءت في المرتبة الأولى بنسبة (49.2%)، يليها فئة المسمى الوظيفي مشرف بنسبة (19.6%)، يليها فئة المسمى الوظيفي مدير إدارة/ م مدير إدارة بنسبة (14.6%)، يليها فئة المسمى الوظيفي رئيس قسم / م رئيس قسم بنسبة (12.1%)، وأخيرا فئة المسمى الوظيفي (مدير عام / م مدير عام) بنسبة (4.5%)، ويفسر ذلك بأن فئة المسمى الوظيفي أخصائي فما دون هي الفئة الأكثر حسب طبيعة العمل والذي يتطلب أخصائيين في مختلف الإدارات التنفيذية والفنية.

جدول (8) خصائص مجتمع الدراسة حسب متغير سنوات الخدمة

|

سنوات الخدمة |

التكرار |

النسبة |

|

أقل من 5 سنوات |

51 |

25.6 |

|

من 5 الى أقل من 10سنوات |

54 |

27.1 |

|

10 سنوات فأكثر |

94 |

47.2 |

|

الإجمالي |

199 |

100 % |

يتبين من الجدول (8) أن نسبة (47.2%)، من مجتمع الدراسة سنوات خبرتهم 10 سنوات فأكثر، وجاءت نسبة (27.1%)، من مجتمع الدراسة سنوات خبرتهم تتراوح بين 5 إلى أقل من 10 سنوات، فيما نسبة (25.6%)، من مجتمع الدراسة سنوات خبرتهم أقل من 5 سنوات، ومن هذه النتائج يتضح أن هناك تنوع في خبرات أفراد العينة وأن أغلبهم خبرتهم 10 سنوات فأكثر، وأن المجموعة تهتم بالمحافظة على استمرار موظفيها ذوي الخبرة الطويلة.

التحليل الوصفي لأبعاد المتغير المستقل: الحوكمة:

لمعرفة مستوى ممارسة الحوكمة ممثلة بأبعادها:( الشفافية، المشاركة، المساءلة، الاستقلالية، الفاعلية)، في مجموعة الرويشان تم استخدام المتوسطات الحسابية والانحرافات المعيارية والنسب المئوية، وقد جاءت النتائج كما في الجدول:

جدول (9) المتوسطات الحسابية والانحرافات المعيارية لمتغير مستوى ممارسة الحوكمة

|

م |

البعد |

المتوسط الحسابي |

الانحراف المعياري |

النسبة المئوية |

مستوى الممارسة |

الرتبة |

|---|---|---|---|---|---|---|

|

5 |

الفاعلية |

3.41 |

0.858 |

0.68 |

عالٍ |

1 |

|

4 |

الاستقلالية |

3.34 |

0.812 |

0.67 |

متوسط |

2 |

|

3 |

المساءلة |

3.32 |

0.859 |

0.66 |

متوسط |

3 |

|

1 |

الشفافية |

3.25 |

0.786 |

0.65 |

متوسط |

4 |

|

2 |

المشاركة |

3.24 |

0.863 |

0.65 |

متوسط |

5 |

|

متوسط ممارسة الحوكمة |

3.31 |

0.735 |

0.66 |

متوسط |

||

يتضح من الجدول السابق أن مستوى ممارسة الحوكمة كان متوسطاً حسب تقديرات مجتمع الدراسة، فقد جاء بمتوسط حسابي (3.31)، وبلغ الانحراف المعياري (0.735) وبنسبة (0.66).

كما يتضح من الجدول السابق أن جميع أبعاد ممارسة الحوكمة متوفرة بمستويات متفاوتة، حيث حصل البعد الخامس على درجة عالٍ، وحصلت بقية الأبعاد على درجة متوسط، وقد جاء بُعد الفاعلية في المرتبة الأولى بمتوسط (3.41) وبلغ الانحراف المعياري(0.858) بنسبة (0.68)، وجاء في المرتبة الثانية بُعد الاستقلالية بمتوسط حسابي (3.34) وبلغ الانحراف المعياري (0.812) بنسبة (0.67)، وجاء في المرتبة الثالثة بُعد المساءلة بمتوسط حسابي (3.32) وبلغ الانحراف المعياري(0.859) بنسبة (0.66)، وجاء في المرتبة الرابعة بُعد الشفافية بمتوسط حسابي (3.25) وبلغ الانحراف المعياري(0.786) بنسبة (0.65)، وجاء في المرتبة الأخيرة بُعد المشاركة بمتوسط حسابي (3.24) وبلغ الانحراف المعياري (0.863) بنسبة (0.65)، ويعزو الباحث ذلك إلى الاهتمام بممارسة الحوكمة في مجموعة الرويشان محدود ولا زال دون المستوى المطلوب من الممارسة، وأن تطبيقها لا يزال متفاوتًا عبر أبعادها المختلفة من حيث تطبيق الفاعلية، والاستقلالية، والمساءلة، والشفافية، والمشاركة، كما يتضح من الترتيب الذي حصلت عليه هذه الأبعاد أن المجموعة تُظهر مستويات متفاوتة في ممارسة أبعاد الحوكمة، حيث تبرز نقاط قوة في الفاعلية والاستقلالية، بينما تُظهر ضعفًا نسبيًا في الشفافية والمشاركة. ويُعزى ذلك إلى تفاوت النضج المؤسسي في تبني مبادئ الحوكمة بشكل متوازن وشامل، وقد يعود ذلك إلى قلة الوعي لدى قيادة المجموعة بأهمية الحوكمة ودورها في تحقيق التميز المؤسسي.

التحليل الوصفي لأبعاد المتغير التابع: مستوى التميز المؤسسي:

لمعرفة التعرف على مستوى التميز المؤسسي ممثلا بأبعاده: (تميز القيادة.،تميز الإستراتيجية، تميز الموارد البشرية، تميز العمليات)، في مجموعة الرويشان تم استخدام المتوسطات الحسابية والانحرافات المعيارية والنسب المئوية، وقد جاءت النتائج كما في الجدول التالي.

جدول (10) المتوسطات الحسابية والانحرافات المعيارية لمتغير التميز المؤسسي

|

م |

البعد |

المتوسط الحسابي |

الانحراف المعياري |

النسية المئوية |

مستوى الممارسة |

الرتبة |

|

1 |

تميز القيادة. |

3.48 |

0.899 |

0.70 |

عالٍ |

1 |

|

3 |

تميز الموارد البشرية. |

3.38 |

0.916 |

0.68 |

متوسط |

2 |

|

2 |

تميز الإستراتيجية. |

3.24 |

0.840 |

0.65 |

متوسط |

3 |

|

4 |

تميز العمليات. |

3.09 |

1.008 |

0.62 |

متوسط |

4 |

|

متوسط التميز المؤسسي |

3.30 |

0.820 |

0.66 |

متوسط |

||

يتضح من الجدول السابق أن مستوى التميز المؤسسي في مجموعة الرويشان كان متوسطاً حسب تقديرات مجتمع الدراسة، فقد جاء بمتوسط حسابي (3.30)، وبلغ الانحراف المعياري (0.820) ونسبة (0.66).

كما يتضح من نتائج الجدول السابق أن أبعاد التميز المؤسسي حصلت على درجات متفاوتة، حيث حصل البعد الأول على درجة عالٍ، وحصلت بقية الأبعاد على درجة متوسط، وقد جاء بُعد (تميز القيادة) في المرتبة الأولى بمتوسط (3.48) وبلغ الانحراف المعياري (0.899)، بنسية (0.70)، وجاء بُعد (تميز الموارد البشرية) في المرتبة الثانية بمتوسط (3.38) وبلغ الانحراف المعياري (0.916)، بنسبة (0.68)، وجاء بُعد (تميز الاستراتيجية) في المرتبة الثالثة بمتوسط (3.24) وبلغ الانحراف المعياري (0.840)، بنسبة (0.65)، وفي الأخير بُعد (تميز العمليات) في المرتبة الثانية بمتوسط (3.09) وبلغ الانحراف المعياري (1.008)، وبنسبة (0.62)، وقد يعود ذلك إلى أن هناك اهتمامًا واضحًا من المجموعة بتحقيق التميز القيادي، من خلال تمكين القادة، ودعمهم في اتخاذ القرار، وبناء رؤية تنظيمية واضحة. وقد يكون هذا ناتجًا عن إدراك الإدارة العليا لأهمية القيادة في دفع عجلة التطوير، أما انخفاض مستوى تميز العمليات، فقد يُعزى إلى وجود تحديات في الإجراءات التشغيلية أو عدم كفاية الأنظمة التقنية، أو ضعف التنسيق بين الإدارات، مما أدى إلى تدني مستوى الممارسة في هذا البعد، كما يُحتمل أن تميز الموارد البشرية والاستراتيجية جاء بدرجة متوسطة نتيجة وجود جهود تطوير في تلك الجوانب، لكنها لم تصل بعد إلى مستوى الأداء العالي، وربما يعود ذلك إلى ضعف استثمار الموارد أو غياب استراتيجيات واضحة لتطوير الكفاءات وتحقيق الأهداف المؤسسية.

اختبار الفرضية الرئيسة الأولى:

نصت الفرضية الرئيسة الأولى على أنه: يوجد أثر ذو دلالة إحصائية للحوكمة في التميز المؤسسي في مجموعة الرويشان.

وتهدف هذه الفرضية إلى معرفة أثر الحوكمة في التميز المؤسسي في مجموعة الرويشان، ولاختبار هذه الفرضية تم استخدام اختبار تحليل الانحدار الخطي البسيط (Simple Regression Analysis) والجدول التالي يوضح ذلك:

جدول (11) نتائج اختبار الفرضية الرئيسة الأولى

|

R معامل الارتباط |

R2 معامل التحديد |

اختبار F |

Sig.F مستوى الدلالة |

الانحدار Β |

اختبار T |

Sig.T مستوى الدلالة |

|

.824 |

0.679 |

416.135 |

.000 |

0.920 |

20.399 |

0.000 |

يتضح من الجدول السابق وجود علاقة طردية موجبة قوية جداً، حيث بلغ معامل الارتباط R(0.824)، وأن قيمة معامل التحديد R2 بلغت (0.679) ما يعني بأن ممارسة الحوكمة بشكل عام يفسر ما نسبته (0.679) من التباين (التغيرات) في التميز المؤسسي، ما يشير إلى أن (67.90%) من التميز المؤسسي ناتج عن ممارسة الحوكمة، وهذا يعني وجود أثر ذو دلالة إحصائية لتأثير الحوكمة في التميز المؤسسي في مجموعة الرويشان.

كما تفسر قيمة درجة التأثير β التي بلغت (0.920)، أنه بافتراض تحييد بقية المتغيرات فإن الزيادة بدرجة واحدة في الحوكمة سيؤدي إلى زيادة في التميز المؤسسي بنسبة (92%)، ويؤكد معنوية هذا الأثر قيمة F المحسوبة والتي بلغت (416.135) عند مستوى دلالة (0.00)، وهذا يؤكد تأثير الحوكمة في التميز المؤسسي في مجموعة الرويشان، وبالتالي تم قبول الفرضية الرئيسة الأولى التي تنص على أنه:

يوجد أثر ذو دلالة إحصائية للحوكمة في التميز المؤسسي في مجموعة الرويشان.

اختبار الفرضيات الفرعية للفرضية الرئيسة الأولى:

تم اختبار الفرضيات الفرعية باستخدام الانحدار الخطي المتعدد (Multiple Regression Analysis) كما يلي:

جدول (12) نتائج اختبار الفرضيات الفرعية للفرضية الرئيسة الأولى

|

نص الفرضية |

الانحدار Β |

Beta |

اختبار T |

Sig.T مستوى الدلالة |

|

يوجد أثر ذو دلالة إحصائية للشفافية في التميز المؤسسي في مجموعة الرويشان |

0.057 |

0.055 |

0.912 |

0.363 |

|

يوجد أثر ذو دلالة إحصائية للمشاركة في التميز المؤسسي في مجموعة الرويشان. |

0.046 |

0.048 |

0.736 |

0.463 |

|

يوجد أثر ذو دلالة إحصائية للمساءلة في التميز المؤسسي في مجموعة الرويشان. |

0.218 |

0.228 |

2.983 |

0.003 |

|

يوجد أثر ذو دلالة إحصائية للاستقلالية في التميز المؤسسي في مجموعة الرويشان. |

0.131 |

0.129 |

1.910 |

0.058 |

|

يوجد أثر ذو دلالة إحصائية للفاعلية في التميز المؤسسي في مجموعة الرويشان. |

0.452 |

0.473 |

7.132 |

0.000 |

يتضح من الجدول (12) عدم وجود أثر ذو دلالة إحصائية للشفافية في التميز المؤسسي في مجموعة الرويشان، حيث بلغت قيمة معامل الانحدار β (0.057)، وكانت قيمة T (0.912)، غير دالة إحصائياً، حيث بلغت (0.363) وهي عند مستوى دلالة أكبر من (0.05)، وهذا يشير إلى أن مستوى ممارسة الشفافية ليس لها أثر في التميز المؤسسي في مجموعة الرويشان محل الدراسة، وبالتالي يمكن رفض الفرضية الفرعية الأولى (H1) للدراسة، وقبول الفرضية العدمية (H0) التي تنص على أنه:

لا يوجد أثر ذو دلالة إحصائية للشفافية في التميز المؤسسي في مجموعة الرويشان.

ويمكن تفسير عدم وجود أثر ذو دلالة إحصائية للشفافية في التميز المؤسسي إلى احتمالية ضعف تطبيق ممارسات الشفافية داخل المجموعة بشكل فعلي، بحيث تظل هذه الممارسات شكلية أو غير ملموسة في الأداء اليومي، كما قد يُفسّر ذلك بضعف وعي العاملين أو محدودية مشاركتهم في عمليات الإفصاح واتخاذ القرار، مما يقلل من إدراكهم لأثر الشفافية في تحقيق التميز المؤسسي، إضافة إلى ذلك، قد تكون هناك عوامل داخلية أخرى أكثر تأثيرًا في التميز المؤسسي – مثل القيادة أو الموارد البشرية – مما يحدّ من بروز تأثير الشفافية.

ويتضح من الجدول (12) عدم وجود أثر ذو دلالة إحصائية للمشاركة في التميز المؤسسي في مجموعة الرويشان، حيث بلغت قيمة معامل الانحدار β (0.046)، وكانت قيمة T (0.736)، غير دالة إحصائياً، حيث بلغت (0.463) وهي عند مستوى دلالة أكبر من (0.05)، وهذا يشير إلى أن مستوى ممارسة المشاركة ليس لها أثر في التميز المؤسسي في مجموعة الرويشان محل الدراسة، وبالتالي يمكن رفض الفرضية الفرعية الثانية (H2) للدراسة، وقبول الفرضية العدمية (H0) التي تنص على أنه:

يوجد أثر ذو دلالة إحصائية للمشاركة في التميز المؤسسي في مجموعة الرويشان.

ويمكن تفسير عدم وجود أثر ذو دلالة إحصائية للمشاركة في التميز المؤسسي إلى احتمالية ضعف تطبيق مبدأ المشاركة الفعلية في بيئة العمل، حيث قد تكون المشاركة صورية أو مقتصرة على مستويات إدارية معينة دون إشراك العاملين في مختلف المستويات التنظيمية، كما يُفسّر ذلك إلى ضعف ثقافة العمل الجماعي أو قلة توفر قنوات مؤسسية واضحة تتيح للعاملين التعبير عن آرائهم والمساهمة في صنع القرار، وهذا يشير إلى احتمال وجود فجوة بين ممارسات المشاركة وأهداف التميز المؤسسي، حيث قد لا يتم ربط المشاركة بتحسين الأداء أو الابتكار داخل المجموعة.

كما يتضح من الجدول (12) وجود أثر ذو دلالة إحصائية للمساءلة في التميز المؤسسي في مجموعة الرويشان، حيث بلغت قيمة معامل الانحدار β (0.218)، وكانت قيمة T (2.983)، دالة إحصائياً، حيث بلغت (0.003) وهي عند مستوى دلالة أقل من (0.05)، وهذا يشير إلى أنه بافتراض تحييد أثر أي متغيرات أخرى لم تخضع للدراسة فإن الزيادة بنسبة (100%) في مستوى ممارسة المساءلة سيؤدي إلى زيادة بمقدار (21.8%) في التميز المؤسسي في مجموعة الرويشان محل الدراسة، وبالتالي يمكن قبول الفرضية الفرعية الثالثة (H3) للدراسة، والتي تنص على أنه:

يوجد أثر ذو دلالة إحصائية للمساءلة في التميز المؤسسي في مجموعة الرويشان.

ويفسر الباحث وجود أثر دال إحصائيًا للمساءلة في التميز المؤسسي إلى الاهتمام بممارسات المساءلة داخل المجموعة، والتي تُسهم في تعزيز الانضباط الإداري، وتحسين جودة الأداء، وضمان الالتزام بالمعايير والسياسات المؤسسية، كما يدل ذلك على أن وضوح الأدوار وتحديد المسؤوليات، ومتابعة النتائج وتقييم الأداء، وتخلق بيئة عمل قائمة على الوضوح والثقة، مما ينعكس إيجابًا على مستوى التميز المؤسسي، ويشير هذا الأثر أيضًا إلى وعي العاملين بأهمية المساءلة كأداة لتحسين الأداء وتوجيه الجهود نحو تحقيق أهداف المجموعة بكفاءة وفعالية.

كما يتضح من بيانات الجدول (12) عدم وجود أثر ذو دلالة إحصائية للاستقلالية في التميز المؤسسي في مجموعة الرويشان، حيث بلغت قيمة معامل الانحدار β (0.131)، وكانت قيمة T (1.910)، غير دالة إحصائياً، حيث بلغت (0.058) وهي عند مستوى دلالة أكبر من (0.05)، وهذا يشير إلى أن مستوى ممارسة الاستقلالية ليس لها أثر في التميز المؤسسي في مجموعة الرويشان محل الدراسة، وبالتالي يمكن رفض الفرضية الفرعية الرابعة (H4) للدراسة، وقبول الفرضية العدمية (H0) التي تنص على أنه:

لا يوجد أثر ذو دلالة إحصائية للاستقلالية في التميز المؤسسي في مجموعة الرويشان.

ويمكن تفسير عدم وجود أثر ذو دلالة إحصائيًا للاستقلالية في التميز المؤسسي إلى انه لا يتم تمكين الوحدات الإدارية أو الأفراد من اتخاذ القرارات المناسبة ضمن صلاحياتهم، وهذا بدوره يقلل من مستوى المبادرة والإبداع، وهذا يؤدي في انخفاض الأداء المؤسسي، كما أن منح قدر مناسب من الاستقلالية يعزز من الشعور بالثقة والمسؤولية لدى العاملين، ويقلل من الاعتماد المفرط على المستويات الإدارية العليا، وهو ما يُسهم في تحقيق الكفاءة التنظيمية والمرونة التشغيلية، كركائز أساسية للتميز المؤسسي، ويدل هذا الأثر أيضًا على نضج الهيكل الإداري ووضوح خطوط السلطة والتفويض، مما يعزز فعالية الحوكمة داخل المؤسسة.

كما يتضح من بيانات الجدول (12) وجود أثر ذو دلالة إحصائية للفاعلية في التميز المؤسسي في مجموعة الرويشان، حيث بلغت قيمة معامل الانحدار β (0.452)، وكانت قيمة T (7.123)، دالة إحصائياً، حيث بلغت (0.000) وهي عند مستوى دلالة أقل من (0.05)، وهذا يشير إلى أنه بافتراض تحييد أثر أي متغيرات أخرى لم تخضع للدراسة فإن الزيادة بنسبة (100%) في مستوى ممارسة الفاعلية سيؤدي إلى زيادة بمقدار (45.2%) في التميز المؤسسي في مجموعة الرويشان محل الدراسة، وبالتالي يمكن قبول الفرضية الفرعية الخامسة (H5) للدراسة، والتي تنص على أنه:

يوجد أثر ذو دلالة إحصائية للفاعلية في التميز المؤسسي في مجموعة الرويشان.

ويمكن تفسير وجود أثر ذو دلالة إحصائيًا للفاعلية في التميز المؤسسي إلى أن قدرة المجموعة على تحقيق أهدافها بكفاءة وجودة عالية يعكس نضج أنظمتها الإدارية، وحسن استخدام مواردها، وفاعلية خططها التشغيلية والاستراتيجية، كما أن الفاعلية تمثل جوهر الأداء المؤسسي، حيث تُسهم في تحسين مستوى الإنتاجية، وتدعم الابتكار، وتحقق رضا المستفيدين، مما يجعلها عنصراً محورياً في الوصول إلى مستويات متقدمة من التميز.

بناءً على ما سبق وبعد الانتهاء من اختبار الفرضية الرئيسة الأولى للدراسة والفرضيات الفرعية لها، يمكن القول أن الهدف الرئيسي للدراسة الذي ينص على: (لتحديد أثر الحوكمة في التميز المؤسسي في مجموعة الرويشان)، والهدف الفرعي الثالث الذي ينص على: (تحديد أثر الحوكمة بأبعادها: (الشفافية، المشاركة، المساءلة، الاستقلالية، الفاعلية)، في التميز المؤسسي في مجموعة الرويشان)، قد تم تحقيقهما.

كما يمكن القول إن التساؤل الرئيس للدراسة الذي ينص على: (ما أثر الحوكمة في التميز المؤسسي في مجموعة الرويشان ؟)، والتساؤل الفرعي الثالث منه التالي: (ما أثر الحوكمة بأبعادها: (الشفافية، المشاركة، المساءلة، الاستقلالية، الفاعلية)، في التميز المؤسسي في مجموعة الرويشان؟ ، قد تمت الإجابة عنهما.

اختبار الفرضية الرئيسة الثانية:

تنص هذه الفرضية على أنه: توجد فروق ذات دلالة إحصائية عند مستوى (0.05) بين متوسطات استجابات مفردات مجتمع الدراسة حول الحوكمة والتميز المؤسسي في مجموعة الرويشان تعزى للمتغيرات الديموغرافية: (النوع الاجتماعي، العمر، المؤهل العلمي، المسمى الوظيفي، سنوات الخدمة).

كما أظهرت نتائج اختبار T-Test للعينات المستقلة ذو المتغيرين واختبار تحليل التباين الأحادي One-Way ANOVA للعينات المستقلة ذو الثلاثة متغيرات ما يأتي:

عدم وجود فروق ذات دلالة إحصائية عند مستوى دلالة (0.05) بين استجابات أفراد العينة حول الحوكمة والتميز المؤسسي في مجموعة الرويشان، في المحورين والأداة ككل تعزى لمتغيرات (النوع الاجتماعي، العمر، المؤهل العلمي).

وجود فروق ذات دلالة إحصائية عند مستوى دلالة (0.05) بين استجابات أفراد العينة حول الحوكمة والتميز المؤسسي في مجموعة الرويشان تعزى لمتغير المسمى الوظيفي، في محور (التميز المؤسسي).

وجود فروق ذات دلالة إحصائية عند مستوى دلالة (0.05) بين استجابات أفراد العينة حول الحوكمة والتميز المؤسسي في مجموعة الرويشان تعزى لمتغير سنوات الخدمة، وفي محور (التميز المؤسسي).

الاستنتاجات:

- أن مستوى ممارسة الحوكمة في مجموعة الرويشان كان متوسطاً، مما يشير إلى وجود جهود نسبية في تطبيق مبادئ الحوكمة، وأن المجموعة بحاجة إلى تعزيز التزامها بأسس الحوكمة لتحقيق تميز مؤسسي أكثر فعالية.

- أن مستوى التميز المؤسسي في مجموعة الرويشان كان متوسطاً، مما يشير إلى جهود مبذوله لكنها لم ترق بعد إلى مستوى التميز المطلوب، كما أن بعض الجوانب الإدارية والتنظيمية ما تزال بحاجة إلى تطوير لتعزيز الأداء العام وتحقيق الاستدامة المؤسسية.

التوصيات:

- تعزيز الشفافية من خلال تطوير سياسات واضحة للإفصاح عن المعلومات وإتاحة الوصول إليها للعاملين بكافة مستوياتهم الإدارية.

- تحديث الهياكل التنظيمية والتوصيف الوظيفي لتقليل التداخل في المهام والصلاحيات بين الإدارات.

- وضع استراتيجية لتعزيز الميزة التنافسية عبر التركيز على الابتكار وتطوير المنتجات والخدمات وفقاً لاحتياجات السوق.

- وضع استراتيجية لتعزيز الميزة التنافسية عبر التركيز على الابتكار وتطوير المنتجات والخدمات وفقاً لاحتياجات السوق.

- الخرشة، ياسين كاسب والزريقات، خالد خلف سالم ونور، محمود إبراهيم محمود.(2013). أثر عوامل التغيير على تحقيق التميز التنظيمي، مجلة دراسات في العلوم الإدارية، 40 (2)، ص ص 211 – 239.

- دراسة محمد، سامح سمير السيد وطه، حسنين السيد والبرحان، محمد فوزي .(2025). دور الحوكمة الالكترونية في تحقيق المؤسسي في الشركات المصرية للغاز الطبيعي معهد راية العالي للإدارة والتجارة الخارجية بدمياط الجديدة، مجلة راية الدولية للعلوم التجارية، مج(4)، ع(14)، ص ( 954 – 1012).

- زايد، عادل محمد.(2003).”الأداء التنظيمي المتميز: الطريق إلى منظمة المستقبل“، المنظمة العربية للتنمية الإدارية، القاهرة.

- سالم، دعاء والسلمي، عبدالوهاب . (2020). معايير تطبيق اليات الحوكمة واثرها على تطوير الاتصال التنظيمي وتحسين الاداء في المؤسسات الحكومة السعودية، مجلة العلمية لبحوث العلاقات العامة،ع (20) ، ص(31-94).

- الشمري، خالد. (2021). التميز المؤسسي: استراتيجيات وآليات. دار الفكر، عمان.

- الفقية، جميل بن طلعت جميل والبدير، جابر بن ظاهر جابر .(2024). أثر الحوكمة ودورها في التميز المؤسسي دراسة حالة قي حلواني إخوان في جامعة جدة، مجلة القراءة والمعرفة، مج(24)، ع(273)، ص( 221 – 266).

- نصر علي، عبد الوهّاب وشحاته، السيّد شحاته.(2007). مراجعة الحسابات وحوكمة الشركات في بيئة الأعمال العربيّة والدوليّة المعاصرة، جامعة الإسكندرية، مصر.

- يوسف، محمد حسن .(2007). محددات الحوكمة ومعاييرها، بنك الاستثمار القومي، القاهرة.

المراجع الأجنبية:

- Hair، J. F.، & Black، W. C.، & Babin ، B. J.، & Anderson، R. E. (2014). Multivariate data Analysis. (7th ed.). New Jersey: Upper Saddle River، Pearson Prentice Hall.

- Hossain, M. Z., Enam, F., & Hasan, M. R. (2017). The Role of Corporate Governance and Corporate Social Responsibility Practices in Organizational Excellence: The Case of Grameen Bank. Open Journal of Business and Management, 5, 119-130.