أثر عوامل البيئة الداخلية على تحقيق الميزة التنافسية الدور الوسيط لجودة الخدمات (دراسة عينة من شركات النقل البري بجمهورية تشاد)

The Impact of Internal Environmental Factors on Achieving Competitive Advantage: The Mediating Role of Service Quality (A Sample Study of Road Transport Companies in the Republic of Chad)

د. موسى صالح عمر محمد1، د. علي يحــيى قجـــة2

1 قسم التمويل والاستثمار، كلية الأعمال، جامعة الجوف، المملكة العربية السعودية. قسم إدارة الأعمال، كلية الاقتصاد والدراسات التجارية، جامعة نيالا، السودان. بريد الكتروني: msomohamed@ju.edu.sa

2 قسم إدارة الأعمال كلية، جامعة آدم بركة بأبشة، جمهورية تشاد. بريد الكتروني: aliyahyagoudja@gmail.com

DOI: https://doi.org/10.53796/hnsj72/4

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/72/4

المجلد (7) العدد (2). الصفحات: 50 - 77

تاريخ الاستقبال: 2026-01-01 | تاريخ القبول: 2026-01-07 | تاريخ النشر: 2026-02-01

المستخلص: تعمل الشركات جاهدة لتبقى في السوق المستهدف، ولا يتأتى لها ذلك إلا بتحسين جودة خدماتها وفي سبيل ذلك، تتعرض لمنافسة شديدة من قبل النظراء، مما يتطلب منها امتلاك ميزة تنافسية تعمل على تنميتها وازدهارها، هدفت هذه الدراسة لاختبار العلاقة بين البيئة الداخلية والميزة التنافسية بشركات النقل البري في تشاد، بجانب دراسة أثر جودة الخدمات كمتغير وسيط في هذه العلاقة، اعتمدت الدراسة على عدد من الدراسات السابقة لعرض الجانب التطبيقي واختبار العلاقات ومتغيراتها، مع اعتمادها على نظرية الموارد ونظرية أصحاب المصالح في بناء النموذج والذي من خلاله تمّ تطوير الفرضيات، وتم استخدام المنهج الوصفي التحليلي، مع الاستعادة بالاستبانة كأداة لمجمع المعلومات. توصلت الدراسة إلى أن هناك علاقة إيجابية بين البيئة الداخلية والميزة التنافسية، كما كشفت بأن الشركات موضوع الدراسة تمارس أبعاد الميزة التنافسية، وخلصت بقبول الفرضية الأولى والثانية والثالثة، في حين أن المتغير الوسيط جودة الخدمات لا يتوسط العلاقة بين البيئة الداخلية والميزة التنافسية، وأوصت بضرورة تشجيع الشركات على تطوير قدراتها التنافسية من خلال زيادة آليات الدعم والمساندة على المستوى الكلي، إضافة إلى الاسهامات النظرية والتطبيقية والمقترحات المتعلقة بالدراسات المقبلة.

الكلمات المفتاحية: جودة الخدمات، البيئة الداخلية، الميزة التنافسية، شركات النقل البري.

Abstract: This study aims to investigate the relationship between the internal environment and competitive advantage within land transport companies: Mediating role of "Service Quality” in Chad. Model and hypotheses were developed based on the Resource-Based View (RBV) and Stakeholder Theory, supported by a review of relevant empirical literature. The study employed a descriptive-analytical approach, Data were collected using a structured questionnaire to gather information from the target group. The results revealed a significant positive relationship between the internal environment and competitive advantage, first, second, and third hypotheses had been accepted. The results also indicated that service quality does not act as a mediating variable in the relationship between the internal environment and competitive advantage in this study. Furthermore, the study provides several theoretical and practical contributions, along with suggestions for future research in this field.

Keywords: Internal Environment, Competitive Advantage, Service Quality, Land Transport Companies, Chad.

1/ مقدمة:

تعتبر عوامل البيئة الداخلية من المفاهيم الإدارية الحديثة التي وجدت اهتماما كبيرا وانتشارا واسعا في السنوات الأخيرة للشركات التي تنشد التطوير، لما لهذه المفاهيم من أسس تساعد في مواجهة المتغيرات ومجريات الأحداث، في حين تُعدّ الميزة التنافسية هي الأسس التي تُصاغ حولها الاستراتيجيات التنافسية وتتفاعل معها بقية عوامل البيئة لدعم هذه الميزة في الشركات. فقطاع النقل البري، يعتبر من أهم القطاعات الخدمية الحيوية في كل دول العالم النامي، وأهميته في تزايد مستمر، لأنه مرتبط بعملية التنمية الاقتصادية وتقدم الدول، وأهميته تتجلى في كونه من أهم القطاعات الاقتصادية التي تؤثر في جميع المنشآت، من حيث عملية التصريف والإمداد، وقد عرفت دولة تشاد نظام الشركات الخاصة بنقل الأفراد والأمتعة منذ فترة ليست بالبعيدة وفقا للضوابط العلمية، وفي الآونة الأخيرة كثرت شركات النقل البري التشادية، وهذه الكثرة أدت إلى تسابقها حول تحقيق المركز التنافسي. تعتبر هذه الدراسة واحدة من المحاولات التي تسلّط الضوء على أهم القطاعات الخدمية الخاصة في المجتمع التشادي. يكمن الهدف الأساسي من دراسة البيئة الداخلية لشركات الأعمال حول تحديد العوامل الإستراتيجية لها “عوامل القوة والضعف وكذلك الفرص والتهديدات الماثلة أمام الشركات المرتبطة بالبيئة الخارجية. ” في بنائها التنظيمي وثقافتها التنظيمية، وفي مواردها وإمكانياتها المتاحة التي ستشكل مطلبا هاما من متطلبات نجاح الإدارة الاستراتيجية. فالمعرفة الدقيقة لمكونات البيئة الداخلية (الإدارية والمادية) بما فيها وما عليها تقود إدارة الشركات للسير قُدما في تحقيق الاستراتيجيات المرسومة في الخطة وتحقيق الأهداف المرجوة بأقل التكاليف وأقصر الطرق.

2/ مشكلة الدراسة:

إن من أبرز التحديات التي تواجه شركات الأعمال في الوقت الراهن هي المنافسة والتفوق على المنافسين، فإن عدم الاهتمام بتطوير وتحديث الخدمات يؤدي إلى تدني الفاعلية التنظيمية، وإهباط شعور العاملين، (أبو رحمة،2017م)، إن تطوير البيئة الداخلية ضرورة ملحة لجودة الخدمات وتطوير الأداء. (رحمون،2014م).هناك عدد من البحوث الدراسات تناولت البيئة الداخلية كمتغير مستقل تارة ومعدل تارة أخرى بأبعادها وعلاقتها بالميزة التنافسية،(عادل، وآخرون،2011م) البيئة الداخلية بأبعاد (نمط القيادة والإشراف، طبيعة الاتصال، جماعات العمل، الحوافز والأجور طبيعة العمل وظروف العمل المادية)، ودراسة (خير الدين، النجار2010م)، بأبعاد (البناء التنظيمي، الهيكل التنظيمي والثقافة التنظيمية، والموارد المتاحة من موارد مالية، وموارد بشرية، وموارد تسويقية، وموارد البحث والتطوير، ونظم المعلومات الإدارية)، ودراسة (ﻣﻮدة، 2014م)، بأبعاد ( الهيكل التنظيمي، التدريب، الحوافز والمكافآت، وظروف العمل، ودراسة (نورس،2015م)، بأبعاد (الهيكل التنظيمي والثقافة التنظيمية الموارد المتاحة). إن لجودة الخدمة تأثيراً مباشر على نجاح المؤسسة، الأمر الذي حتم على الباحثين البحث عن مستوى جودة خدمة النقل (عفون شراف،2016). لقياس جودة الخدمة لا بد من مراعاة خصوصية القطاع الخدمي المستهدف، والاستجابة لتلك الخصوصية ثقافياً واقتصادياً، على الرغم من الدراسات المختلفة إلا أنها تناولت جودة الخدمات بنفس الأبعاد الخمس تقريبا، (الملموسة، الاعتمادية الاستجابة، الأمن، التعاطف) مثل دراسة (صالح،2014) ودراسة (بدراوي، ب، ت) ودراسة (شراف،2016)، ودراسة (ﺑﺎﺑﻜﺮ،2016م.)، في حين هناك عدد من الدراسات تناولت الميزة التنافسية باعتبارها متغير تابع، منها دراسة (الروسان، 2007)، بأبعاد (التكلفة، النوعية، الوقت والمرونة)، ودراسة (مطر، 2015)، بأبعاد (التكلفة، الجودة، المرونة، سرعة الاستجابة للعميل)، ودراسة (شبلي، 2018م) بأبعاد (التكلفة، الجودة، المرونة، الإبداع والابتكار الاستمرارية، والتميز).من الملاحظ أن معظم الدراسات قد تناولت الأبعاد المختلفة للبيئة الداخلية والميزة التنافسية وجودة الخدمات، وعليه ستتناول هذه الدراسة الأبعاد الأكثر شيوعا وشمولا، بعد أن اتضح للدارس ذلك، من خلال إجراء التحليل عليها، وهو مبرر لاستخدامها، لسد هذه الفجوة البحثية، من خلال تناول موضوع البيئة الداخلية والميزة التنافسية، تطرقت هذه الدراسة لجودة الخدمات كمتغير وسيط الموضوع الذي لم تتناوله أي من الدراسات السابقة، وإنما تناولته كمتغير مستقل أو تابع أو وسيط، مع متغيرات مختلفة، ومعظم العلاقات بين المتغيرات الثلاث تمّ دراستها عن بعضها البعض بشكل منفصل.

يمكن صياغة المشكلة في السؤال الجوهري التالي:

ما هو أثر عوامل البيئة الداخلية على تحقيق الميزة التنافسية في ظل الدور الوسيط لمتغير جودة الخدمات؟

ويندرج تحت هذا السؤال، التساؤلات الفرعية التالية:

ما أثر عوامل البيئة الداخلية على الميزة التنافسية؟

هل تؤثر جوة الخدمات على عوامل البيئة الداخلية.

ما أثر جودة الخدمات على الميزة التنافسية؟

هل تتوسط جودة الخدمة بين عوامل البيئة الداخلية والميزة التنافسية؟

3/ أهمية الدراسة:

تحقيق الميزة التنافسية يعتمد على نتائج وفحص وتحليل كل من نقاط القوة والضعف، (البيئة الداخلية) والفرص والتحديات (البيئة الخارجية) السائدة في بيئة الشركات، مقارنة بمنافسيها، وتُعدّ الميزة التنافسية هدفا استراتيجيا تسعى الشركات إلى تحقيقه. يمكن تقسيم أهمية الدراسة إلى قسمين:

3/1 الأهمية العلمية.

للدراسة أهمية من الناحية العلمية تتمثل في:

الإثراء المعرفي لمفاهيم (البيئة الداخلية، الميزة التنافسية، وجودة الخدمات، المساهمة بشكل فعال في استراتيجية الشركات ككل، إثبات توسط جودة الخدمات بين عوامل البيئة الداخلية والميزة التنافسية، والمساهمة في سدّ الفجوة العلمية التي أغفلتها الدراسات السابقة. تشكل هذه الدراسة مساهمة معرفية في مجال عوامل البيئة الداخلية من خلال تأثيرها على الميزة التنافسية. يتوقع أن تفتح آفاق جديدة للباحثين للمزيد من الدراسات والبحوث حول متغيراتها وأبعادها الفرعية في وضوء النتائج المتوقعة.

3/2 الأهمية العملية:

تسعى هذه الدراسة إلى التعرف على مدى اسهام الشركات العاملة في قطاع النقل البري في تشاد على حلّ المشكلات التي تواجهها معرفة الأطراف المؤثرة والمتأثرة بالشركات، وتأتي الأهمية العملية للدراسة في الآتي:

مُساعدة المديرين في حل المشكلات العملية التي تواجه في قطاع النقل البري، إبراز مدى فاعلية عوامل البيئة الداخلية على الميزة التنافسية في ظل المتغير الوسيط لجودة الخدمات، في شركات النقل البري. تعد هذه الدراسة مساهمة فاعلة في معالجة مشكلة شركات النقل البري في تشاد، مستخدمة نظرية الموارد ونظرية أصحاب المصالح، فإن النتائج التي ستتوصل إليها تساعد إدارات الشركات على تحسين وتطوير خدمات النقل البري.

4/ أهداف الدراسة:

تهدف الدراسة إلى دراسة أثر عوامل البيئة الداخلية على تحقيق الميزة التنافسية لشركات النقل البري في تشاد، ويمكن إجمالي الأهداف في التالي: اختبار أثر عوامل البيئة الداخلية على الميزة التنافسية. قياس أثر جودة الخدمة على عوامل البيئة الداخلية والميزة التنافسية بشركات النقل البري في تشاد. اختبار مدى توسط جودة الخدمة للعلاقة بين عوامل البيئة الداخلية والميزة التنافسية. تشخيص واقع شركات النقل البري التشادية في ظل للمنافسة، والمساهمة في بناء خطة استراتيجية لتطوير وتحديث هذا القطاع. إلقاء الضوء على واقع البيئة الداخلية ومدى ممارستها في شركات النقل البري في تشاد والسعي إلى إيجاد حلول استراتيجية لمشاكلها. استنتاج مجموعة من التوصيات التي تمكن من تحسين خدمات النقل البري.

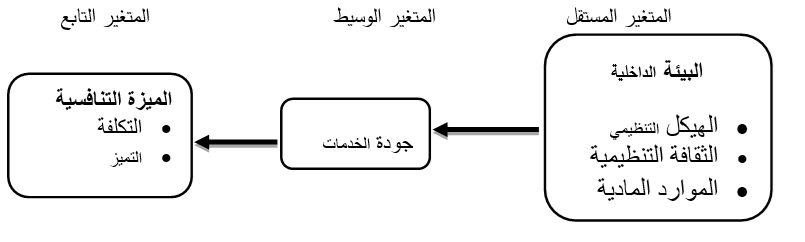

5/ متغيرات الدراسة:

5/1 المتغير المستقل: يتمثل في البيئة الداخلية بأبعادها (الهيكل التنظيمي، الثقافة التنظيمية، الموارد المادية والموارد الإدارية والحوافز).

5/2 المتغير التابع: الميزة التنافسية والمتمثلة بأبعاد (التكلفة والتمييز).

5/3 المتغير الوسيط جودة الخدمات بأبعاده (الملموسية والاعتمادية والاستجابة والأمان والتعاطف).

6/ حدود الدراسة:

6/1 الحدود المكانية: اقتصرت الدراسة على عينة من شركات النقل البري العاملة في تشاد.

6/2 الحدود الموضوعية: اقتصرت الدراسة على العلاقة بين المتغير المستقل (البيئة الداخلية). والمتغير التابع (الميزة التنافسية) بشركات النقل البري كمعايير للميزة التنافسية والمتغير الوسيط: جوة الخدمات.

6/3 الحدود البشرية: اعتمدت الدراسة على القياديين صناع القرار في شركات النقل البري في تشاد “مجلس الإدارة، والمدراء العامون ونوابهم، ورؤساء الأقسام والمكاتب الفرعية في الأقاليم والمشرفين والفنيين ” و(قيادات) ذوو الخبرة في الميدان.

8/ المتغير المستقل: البيئة الداخلية:

البيئة الداخلية هي مجموعة من القيم والاتجاهات السائدة داخل التنظيمات الإدارية، ومدى تأثيرها على السلوك التنظيمي للعاملين وعلى مجمل العملية الإدارية (القريوتي، 2000م) يمكن النظر إلى البيئة الداخلية بأنها العملية التي من خلالها يختبر الاستراتيجيون عوامل التسويق والإنتاج والعمليات والبحث والتطوير والموارد الكلية والأفراد من أجل تحديد نواحي القوة الجوهرية والضعف في المنظمة (تبيدي، 2012م). هي كلما بحوزة الشركة من موارد بشرية ومادية وأنظمة وسياسات توضع من أجل بلوغ الأهداف بأقل تكلفة وأقصر زمن.

8/1 أبعاد البيئة الداخلية:

8/2 الهياكل التنظيمية: تعد الهياكل التنظيمية من الموضوعات التي لاقت اهتماما من قبل كتاب الإدارة وخاصة ذات الصلة بالبيئة الداخلية في الشركات. إن البناء التنظيمي هو المعيار الذي يحدد الأنماط الإدارية الخاصة بالأدوار المتكاملة التي يؤديها الأفراد ضمن المستويات الإدارية المختلفة، كما يحدد المسؤوليات والصلاحيات وتنظيمها بحيث تتوحد الجهود الجماعية باتجاه الأهداف.

3/8 الثقافة التنظيمية: هي مجموع المبادئ الأساسية التي اخترعتها الجماعة واكتشفتها أو طورتها، أثناء حل مشكلاتها للتكيف الخارجي، والاندماج الداخلي، والتي أثبتت فعاليتها ومن ثم تعليمها للأعضاء الجدد كأحسن طريقة للشعور بالمشكلات وإدراكها وفهمها (الحسيني، 2006م). تعتبر الثقافة التنظيمية نظاما يتكون من عدة عناصر، وهذه العناصر يكون لها أثرا في البيئة الداخلية للشركات، من حيث الأداء ونمط التفكير في حل المشكلات ( السكارنة، 2013م).

8/4 الموارد المادية: الموارد في اصطلاح الإداريين هي: تشتمل على مجموعة من الأصول والقدرات والطاقات والإجراءات التنظيمية والخصائص والمعارف والمهارات التي تتحكم فيها المؤسسة وتسيطر عليها والتي تمكنها من تنفيذ استراتيجيات تنافسية من شأنها أن تزيد من فاعليتها ونجاحها (القطامين، سبق ذكره).

8/5 الموارد الإدارية: تُعد الموارد الإدارية هي الأكثر أهمية من بقية الموارد الأخرى في البيئة الداخلية، لأنها مصدر لعدد من القوائم، أما الموارد البشرية فهي مجموعة من الأفراد والجماعات التي تمتلكها المنظمة في وقت معين، ويختلف هؤلاء الأفراد فيما بينهم، من حيث تكوينهم وخبراتهم وسلوكهم واتجاهاتهم وطموحاتهم كما يختلفون في وظائفهم ومستوياتهم الإدارية وفي مساراتهم الوظيفية (السواط وآخرون، 1428ه).

9/ الميزة التنافســــية:

عرفت الميزة التنافسية بأنها مهارة أو تقنية أو مورد متميز يتيح للشركة انتاج قيمة للعملاء فوق تلك التي يحققها لهم المنافسون، ويقيم تفوقها من وجهة نظر عملائها، نتيجة ما يحصلون إليه من منافع مقارنة بالمنتجات المنافسة (السلمي، مرجع سبق ذكره).

9/1 أبعاد الميزة التنافسية:

تشير الميزة التنافسية إلى الخصائص والقدرات والكفاءات المحورية وجوانب التفوق التي تتمتع بها الشركات وتميزها عن المنافسين وعادة ما يشار إلى وجودها من خلال تواصل الأداء فوق المتوسط، وهناك شبه اتفاق بين الباحثين حول أبعادها. بحسب إطلاع الدارس لا تستخدم إلا هذين البعدين (التكلفة، التميز). أشار “بوتر” بأن التكلفة المنخفضة والتمييز يمثلان شكليين رئيسيين للميزة التنافسية، فالشركات تبني على شكلين “نوعين” رئيسيين، يمكن تناولهما في الآتي: التكلفة الأقل والتميز، وعمليا تضع كل شركة استراتيجيتها التنافسية طبقا لتحليل حالات قوتها وضعفها والقيمة التي يمكنها تقديمها (الخزامي، 2008م).

10/ جودة الخدمات:

يعد موضوع جودة الخدمات من المواضيع ذات الأهمية التي استدعت الكثير من الباحثين وأرباب الشركات بشقيها (الإنتاجية والخدمية)، مما جعل الشركات تحرص لتحقيق ميزة تنافسية تضمن لها البقاء والاستمرار في السوق (سليمان، 2013م).

10/1 أبعاد جودة الخدمة:

يتطلب من الشركات باختلاف أنواعها، أن تقيس نتائج أعمالها وتقييم ذاتها بذاتها (التقييم الذاتي) بُغية تحسين الأداء، حتى لو لم تحصل من خلال هذه النتائج على عائد، فالمعلومات التي يتم الحصول عليها تؤثر في أداء الشركة نحو الأفضل (هدى، 2010م). مقاييس الجودة في مجال الخدمات أكثر صعوبة في التقييم مقارنة مع السلع المادية الأخرى.

10/1/1 الملموسة: وهي التسهيلات المادية المرتبطة بتقديم الخدمة، وتشمل المرافق المادية والمعدات ومظهر الموظفين.

10/1/2 الاعتمادية: وتعنى القدرة على أداء الخدمة الموعودة بثقة ودقة.

10/1/3/الاستجابة: تعنى القدرة على تلبية طلب العملاء في تقديم الخدمة السريعة عند اللزوم.

10/1/4 الأمان أو الضمان: وتعنى قدرة العاملين على بثّ الثقة والطمأنينة في نفوس العملاء، أي متلقي الخدمة، ويتم التركيز في هذا البعد، على قياس مقدرة العاملين على بث الطمأنينة في نفوس العملاء حين طلب الخدمة والحصول عليها.

10/1/5 التعاطف: الاهتمام الفردي الذي تبديه الشركة تجاه العملاء من خلال الموظفين فيها، وقدرة الموظفين على إظهار اللباقة والدماثة والاحترام لطالبي الخدمة، وفي هذا البعد يتم التركيز على قياس ملاءمة الجو العام داخل الشركة لاحتياجات المستفيدين بالنسبة لساعات العمل.

11/ النقل البري في تشاد:

تشاد دولة حبيسة مغلقة من حيث حدودها الجغرافية مع البلدان المجاورة لها هذا ما جعلها لا تطل على أي منفذ بحري، وهي شاسعة المساحة، إذ تبلغ مساحتها1.284.000 km²، وأنها تقع في وسط القارة الإفريقية وتحدّها ستة دول، من الشمال ليبيا، ومن الشرق السودان، ومن الجنوب إفريقيا الوسطى ومن الجنوب الغربي نيجيريا والكمرون، ومن الغرب النيجر، ومتنوعة التضاريس وتتباعد فيها المراكز الاقتصادية، وأقرب ميناء بحري إليها هو ميناء “دوالا” بدولة الكمرون المجاورة، على بعد 1700، كلم.

12/ نموذج الدراسة:

على ضوء مشكلة الدراسة وأهدافها وفرضياتها واعتمادا على الدراسات السابقة وبناء على نظريتي الموارد وأصحاب المصالح، فقد تم تصميم أنموذج فرضي يوضح العلاقة بين متغيرات الدراسة وأبعادها تعبيرا عن الحلول التي فرضها الدارس كما هو بين في الشكل (1):

الشكل (1) يوضح نموذج الدراسة وأبعادها

المصدر: الباحثان اعتمادا على الدراسات السابقة

13/ تطوير فرضيات الدارسة:

بناء على متغيرات الدراسة والأبعاد الواردة في نموذجها تمّ تطوير وصياغة الفرضيات لغرض قياس العلاقة بين المتغير المستقل والمتغير التابع وتأثير المتغير الوسيط في العلاقة بينهما، ويمكن توضيح ذلك في الآتي:

13/1 العلاقة بين البيئة الداخلية والميزة التنافسية بالشركات

هناك عدد من الدراسات تناولت العلاقة بين البيئة الداخلية والميزة التنافسية، وتوصلت إلى أن هناك علاقة إيجابية بين البيئة الداخلية والميزة التنافسية، من خلال مكوناتها وخصائصها، وأشارت دراسة (يونس،2015م) ، أشارت دراسة (التلباني،2012م) بوجود علاقة بين العوامل الاستراتيجية والاستراتيجيات التنافسية والميزة التنافسية، وأظهرت دراسة (بن جبرة سامي، 2006م)، بأن العنصر البشري يمثل عنصرا استراتيجيا يؤدي استثماره إلى خلق ميزة تنافسية، وأيضا، دراسة (فلح، 2009م)، أوضحت بوجود تأثير ذي دلالة حيوية لاستراتيجية توظيف الموارد البشرية في تحقيق الميزة التنافسية (التكلفة الأقل، وميزة الابتكار). من خلال العلاقات التي توصلت إليها الدراسات السابقة، يمكن استنتاج الفرضية الأولى:

:H1هناك علاقة إيجابية وتأثير بين عوامل البيئة الداخلية والميزة التنافسية (ميزة التكلفة، ميزة التميز).

13/2 العلاقة بين البيئة الداخلية وجودة الخدمات بالشركات

فقد تناولت الدراسات السابقة المواضيع ذات العلاقة بالبيئة الداخلية وأيضا جودة الخدمة، وبالنظر إلى ما تتصف به وما يميزها عن السلع وأساليب تقديمها كان لزاما على إدارات المؤسسات الخدمية أن تبحث عن الوسائل والأساليب الكفيلة التي تستطيع من خلالها التنافس والحصول على النتائج الأكبر التي تتمثل في جذب عدد أكبر من الزبائن (مولود حواس، رابح حمودي،2013م)، وبالرغم من الدراسات المختلفة إلا أنها تناولت جودة الخدمات بنفس الأبعاد الخمس تقريبا،( الملموسة الاعتمادية، الاستجابة ، الأمن و التعاطف) مثل دراسة (صالح،2014) ودراسة (بدراوي، ب، ت) ودراسة (شراف،2016)،ودراسة (ﺑﺎﺑﻜﺮ،2016م.)، في حين، لم تتناول الدراسات السابقة العلاقة بين البيئة الداخلية وجودة الخدمات بصورة مباشرة، ولكن من خلال ما توصلت إليه، يمكن الاستنتاج الفرضية التالية:

:H2 هناك علاقة إيجابية وتأثير بين البيئة الداخلية وجودة الخدمة.

13/3 العلاقة بين الميزة التنافسية وجودة الخدمات بالشركات

هناك عدد من الدراسات تناولت الميزة التنافسية باعتبارها متغير تابع، منها دراسة (الروسان، 2007)، بأبعاد (التكلفة، النوعية، الوقت والمرونة) ودراسة (مطر، 2015)، بأبعاد (التكلفة، الجودة، المرونة، سرعة الاستجابة للعميل)، ودراسة (سرور، ب، ت) بأبعاد (التكلفة التميز التركيز) ودراسة (شبلي، 2018م) بأبعاد (التكلفة، الجودة، المرونة، الإبداع أو الابتكار الاستمرارية، والتميز)، كما أن جودة الخدمة قد تناولتها دراسة ﺑﺎﺑﻜﺮ، (2017م)، ومن خلال الدراسات يمكن أن نستنج الفرضية الثالثة التالية:

:H3هناك علاقة إيجابية وتأثير بين الميزة التنافسية وجودة الخدمة.

13/4 تتوسط جودة الخدمات في العلاقة بين البيئة الداخلية والميزة التنافسية بالشركات

من خلال تتبع الدارس للدراسات السابقة، ما وجد دراسة لجودة الخدمات كمتغير وسيط تؤثر في العلاقة بين المتغيرين (البيئة الداخلية والميزة التنافسية) بأبعادهما، في حين وُجدت دراسات تناولت جودة الخدمة كمتغير مستقل وتابع ووسيط، لكن مع متغيرات أخرى، وقد بينت هذه الدراسات دور جودة الخدمة في تحقيق الميزة التنافسية لشركات الأعمال، ومن خلال عملية المتابعة وتحديد مواطن القوة الضعف، تفترض الدراسة الفرضية الرابعة:

:H4 جودة الخدمة تتوسط العلاقة بين البيئة الداخلية والميزة التنافسية.

14/ منهج الدراسة:

انطلاقا من أهداف وطبيعة الدراسة التي تسعى للحصول إلى معلومات كافية ودقيقة، من أجل الوقوف على أثر عوامل البيئة الداخلية على تحقيق الميزة التنافسية في الشركات، مع جودة الخدمة كمتغير وسيط، وفي ضوء الأسئلة التي سعت الدراسة للإجابة عليها، تم استخدام المنهج الوصفي التحليلي، بوصفه الأسلوب الأكثر ملاءمة للدراسة الوصفية، إذ يقوم المنهج الوصفي على وصف الحقائق الراهنة المتعلقة بالظاهرة المُراد دراستها( العلاونة، 1996م) ، من خلال تحليل وتفسير البيانات والمعلومات التي تم جمعها بواسطة أدوات الدراسة، أملا في الوصول إلى نتائج واستنتاجات تسهم في الوقوف على واقع إدراج الشركات محل الدراسة، وبيان الفرق في الإمكانيات في تطوير الوضع الراهن إلى ما هو أفضل.

15/ مجتمع وعينة الدراسة:

يتكون مجتمع الدراسة من الإداريين ورؤساء الأقسام والمكاتب الفرعية بالمستويات المختلفة في جميع شركات النقل البري بتشاد، والتي تتخذ من العاصمة أنجمينا مقرا لها لتكون ممثلة لعناصر مجتمع الدراسة نظرا لحجم الشركات العاملة في مجال النقل البري، تم اختيار عينة منها، لأن كلها في حالة تجانس في مجال النشاط (النقل)، وكذلك البعد التنافسي بينها وسبب ذلك، ونظرا لصعوبة استقصاء جميع عناصر المجتمع من حيث الوقت والتكلفة وغيرها من الصعوبات التي تكون عائقا دون القيام بذلك، اعتمدت الدراسة على العينة غير الاحتمالية (المسيرة) وفي هذا النوع من العينات لا توجد فرصة معروفة ومتساوية لكل عنصر من عناصر العينة التي تم دراسته( أوما سيكاران، 2006م). واعتمدت الدراسة هذا الأسلوب لتناسبه مع طبيعة مجتمع الدراسة، وقد تم تقسيم المجتمع إلى ثلاث مستويات (إدارة عليا، إدارة وسطى، إدارة إشرافية)، على أن تكون الغالبية العظمى للعينة من المستوى المتوسط كونه الأكثر معنية بموضوع الدراسة، ولتسهيل الدراسة الإحصائية.

16/ تحليل البيانات واختبار الفرضيات:

جدول (1) يوضح الاستبيانات الموزعة والمعادة

|

م |

البيان |

العدد |

النسبة |

|

1 |

الاستبيانات الموزعة |

200 |

100% |

|

2 |

الاستبيانات التي تم إرجاعها |

148 |

%74 |

|

3 |

الاستبيانات التي لم يتم إرجاعها |

52 |

%26 |

|

4 |

الاستبيان الغير صالحة للتحليل |

8 |

%04 |

|

5 |

الاستبيانات الصالحة للتحليل |

140 |

70% |

المصدر: الدراسة الميدانية 2024م.

علية يصبح الوسط الفرضي للدراسة: الدرجة الكلية للمقياس هي مجموع درجات المفردات على العبارات (5+4+3+2+1) / 5. = (15/5) =3) وهو يمثل الوسط الفرضي للدراسة وعليه، إذا زادت متوسط العبارة عن الوسط الفرضي (3) دل ذلك على موافقة أفراد العينة على العبارة..

16/1 التحليل العاملي الاستكشافي للبيئة الداخلية:

تم استخدام حزمة برنامج التحليل الإحصائي (SPSS) في إجراء عملية التحليل العاملي الاستكشافي للنموذج حيث تم إعطاء كل عبارة من العبارات التي استخدمت لقياس كل متغيرات ويوضح الجدول (2) نتائج عملية التحليل العاملي الاستكشافي للدراسة المكون من عدد من العبارات (العدد الكلي للعبارات 18عبارة).

جدول (2) يوضح التحليل العاملي الاستكشافي للبيئة الداخلية

|

اسم المتغير |

العبارات |

1 |

2 |

3 |

4 |

||

|

الهيكل |

لدى الشركة هيكل تنظيمي يحقق أهدافها بكفاءة. |

.858 |

|||||

|

يساعد الهيكل التنظيمي بالشركة بانشراح روح المبادرة. |

.897 |

||||||

|

يساعد الهيكل التنظيمي على تقديم خدمات متميزة عن باقي الشركات. |

.806 |

||||||

|

لدى الشركة هيكل تنظيمي مرن يتناسب مع متغيرات البيئة. |

.711 |

.822 |

|||||

|

يمتاز الهيكل التنظيمي في شركتك بالبساطة والوضوح. |

.501 |

.762 |

|||||

|

الثقافة |

القيم السائدة في الشركة تعكس الرغبة في تحقيق الميزة التنافسية. |

.891 |

|||||

|

معتقدات وقيم الشركة تعكس قدرة الإدارة العليا في اتخاذ قرارات استراتيجية. |

.919 |

||||||

|

ثقافة ومعتقدات الشركة تستخدم جميع الوسائل من اجل جذب الزبون. |

.822 |

||||||

|

ثقافة الشركة تؤمن بالمتغيرات المختلفة وضرورة التغيير. |

.891 |

||||||

|

الموارد |

تعتمد الشركة على التخطيط الاستراتيجي في تحديد احتياجاته من الموارد البشرية |

.701 |

|||||

|

تقوم الشركة بتدريب العمال لتحقيق الميزة التنافسية. |

.872 |

||||||

|

تشجع إدارة الشركة الموارد البشرية على الحصول علي المعلومات من الزبائن. |

.923 |

||||||

|

تستخدم الشركة نظم ترقية واضحة ومعروفة لدي العاملين. |

.860 |

||||||

|

التعاون بين الإفراد داخل العمل في الشركة كافي لإنجاز المهام الموكلة لهم . |

.642 |

||||||

|

الحوافز |

نظام الحوافز في الشركة عادل يؤدي الي تحقيق الميزة التنافسية. |

.658 |

|||||

|

يكافأ الموظف عندما يقدم أفكار جيدة تخدم العمل أو ينجز مهمة بدقة وكفاءة. |

.701 |

||||||

|

الدخل الذي يتقاضاه العامل في الشركة يعتبر مرتفعا مقارنة مع الشركات الأخرى |

.682 |

||||||

|

تميز الشركة بين الحوافز المادية والمعنوية. |

.652 |

||||||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy KMO |

.678 |

||||||

|

الجذر الكامن Bartlett’s Test of Sphericity |

1467.590 |

||||||

|

نسبة التباين Total Variance Explained |

45 |

||||||

المصدر: إعداد الدارس من الدراسة الميدانية 2020م.

من خلال نتائج التحليل العاملي الاستكشافي، تبين أن قيمة اختبار KMO بلغت (0.678) وفقا لقاعدة (Kaiser, 1974) والتي تنص على أن الحد الأدنى المقبول لقيمة KMO يجب أن يفوق (0.5) فانه يتضح بأن القيمة المستخرجة لمعامل اختبارKMO هي أكبر من القيمة المحددة وبذلك فإن حجم العينة يعتبر كافيا وملائما للدراسة.

16/2 التحليل العاملي الاستكشافي للميزة التنافسية

تم استخدام حزمة المنظومة الاحصائية للعلوم الاجتماعية (SPSS) في إجراء عملية التحليل العاملي الاستكشافي للنموذج حيث تم إعطاء كل عبارة من العبارات التي استخدمت لقياس كل متغيرات، ويوضح الجدول (3) نتائج عملية التحليل العاملي الاستكشافي للدراسة المكون من عدد من العبارات (العدد الكلي للعبارات 8 عبارة)

جدول (3) يوضح التحليل العاملي الاستكشافي لأبعاد الميزة التنافسية

|

المتغيرات |

العبارات |

1 |

2 |

|

التكلفة |

الأسعار التي تعرضها الشركة مناسبة مع أسعار الشركات الأخرى. |

.871 |

|

|

تواكب الشركة بسرعة للتغيرات في حاجات ورغبات العملاء. |

.916 |

||

|

تقوم الشركة بالإبداع في خدماتها مما يعزز من مركزها التنافسي. |

.847 |

||

|

تكلفة الخدمة التي تقدمه شركتك اقل من الآخرين. |

.576 |

||

|

التميز |

تعمل الشركة علي تحسين واستمرار الأداء لزبائنها. |

.646 |

|

|

تهتم الشركة بالأجهزة والمعدات لتطوير خدماتها وإعطاء صورة مميزة لها. |

.781 |

||

|

تقوم الشركة بدراسة نقاط القوة والضعف لدي المنافسين لتحقيق ميزة تنافسية. |

.863 |

||

|

تسعي الشركة للوصول الي منافذ جديدة يصعب وصول المنافسين إليها. |

.772 |

||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy KMO |

.729 |

||

|

الجذر الكامن Bartlett’s Test of Sphericity |

2032.275 |

||

|

نسبة التباين Total Variance Explained |

91 |

||

المصدر: المصدر: الدراسة الميدانية 2024م.

من خلال نتائج التحليل العاملي الاستكشافي، تبين أن قيمة اختبارKMO بلغت (0.729) وفقا لقاعدة (Kaiser, 1974) والتي تنص على أن الحد الأدنى المقبول لقيمة KMO يجب أن يفوق (0.5) فانه يتضح بأن القيمة المستخرجة لمعامل اختبارKMO أكبر من القيمة المحددة، وبذلك فإن حجم العينة يعتبر كافيا وملائما للدراسة.

16/3 التحليل العاملي الاستكشافي لجودة الخدمات:

تم استخدام حزمة برنامج التحليل الإحصائي (SPSS) في إجراء عملية التحليل العاملي الاستكشافي للنموذج حيث تم إعطاء كل عبارة من العبارات التي استخدمت لقياس كل متغيرات، ويوضح الجدول (4) نتائج عملية التحليل العاملي الاستكشافي للدراسة المكون من عدد من العبارات (العدد الكلي للعبارات 7عبارة).

جدول (4) يوضح التحليل العاملي الاستكشافي لجودة الخدمات

|

العبارات |

1 |

||

|

جودة الخدمات |

توجد تجهيزات ومعدات متطورة في الشركة. |

.798 |

|

|

المظهر العام في الشركة ملائم لطبيعة ونوعية الخدمات المقدمة. |

.889 |

||

|

محلات الانتظار المخصصة مريحة وكافية. |

.693 |

||

|

تلتزم الشركة بالسفر في الأوقات المحددة. |

.911 |

||

|

تهتم الشركة بمشاكل الزبائن من خلال الإجابة علي استفساراتهم |

.942 |

||

|

تحرص الشركة علي تقديم الخدمة بشكل صحيح ومن المرة الأولي . |

.809 |

||

|

.656 Kaiser-Meyer-Olkin Measure of Sampling Adequacy KMO Bartlett’s Test of Sphericity 690.772 Total Variance Explained 15 |

|||

المصدر: المصدر: الدراسة الميدانية 2024م.

من خلال نتائج التحليل العاملي الاستكشافي، تبين أن قيمة اختبار KMOبلغت (0.656) وفقا لقاعدة (Kaiser, 1974) والتي تنص على أن الحد الأدنى المقبول لقيمة KMO يجب أن يفوق (0.5) فانه يتضح بأن القيمة المستخرجة لمعامل اختبارKMO أكبر من القيمة المحددة، وبذلك فإن حجم العينة يعتبر كافيا وملائما للدراسة.

16/4 الاعتمادية بعد التحليل العاملي الاستكشافي:

يستخدم تحليل الاتساق للعثور على الاتساق الداخلي للبيانات ويتراوح من ( 0 إلى 1)، تم احتساب قيمة (ألفا كرو نباخ) للعثور على اتساق البيانات الداخلي، إذا كان تقيم معامل ألفا كرو نباخ أقرب إلي(1) يعتبر الاتساق الداخلي للمتغيرات كبير، ولاتخاذ قرار بشأن قيمة الفا كرو نباخ المطلوبة يتوقف ذلك على الغرض من البحث ففي المراحل الأولى من البحوث الأساسية تشير (Nunnally,1967) إلى أن المصداقية من 0,50-0,60 تكفي وأن زيادة المصداقية لا كثر من 0,80 وربما تكون إسراف، أما (Hair et al., 2010) اقترح أن قيمة ألفا كرو نباخ يجب أن تكون أكثر من 0,70 ومع ذلك، يعتبر ألفا كرو نباخ من 0,50 فما فوق مقبولة أيضًا في الأدب (Bowling, 2009). ، والجدول ادناه يوضح نتائج اختبار الفا كرو نباخ (Cronbach’s alpha) بعد اجراء التحليل العاملي. جدول (5) يوضح معامل الاعتمادية ألفا كرو نباخ لعبارات الاستبيان

جدول (5) يوضح معامل الاعتمادية ألفا كرو نباخ لعبارات الاستبيان (حجم العينة: 140)

|

محاور الدراسة |

الفأ كرو نباخ |

|

الهيكل التنظيمي |

0.702 |

|

الثقافة التنظيمية |

0.706 |

|

الموارد المادية والإدارية |

0.819 |

|

الحوافز |

0.759 |

|

التكلفة |

0.714 |

|

التميز |

0.812 |

|

جودة الخدمات |

0.809 |

|

المجموع |

0.769 |

المصدر: المصدر: الدراسة الميدانية 2024م.

يتضح من الجدول (5) نتائج اختبار الثبات أن قيم الفأ كرو نباخ لجميع عبارات محور (الاستبيان) أكبر من (50%) وتعنى هذه القيم توافر درجة عالية من الثبات الداخلي لجميع العبارات سواء كان ذلك لكل عبارة على حدا أو على مستوى جميع عبارات المقياس حيث بلغت قيمة الفأ كرو نباخ للمقياس الكلى (0.769) وهو ثبات مرتفع جدا ومن ثم يمكن القول بان المقاييس التي اعتمدت عليها الدراسة لقياس عبارات الاستبيان تتمتع بالثبات الداخلي لعباراتها مما يمكننا من الاعتماد على هذه الإجابات في تحقيق أهداف الدراسة وتحليل نتائجها.

16/5 التحليل العاملي التوكيدي: Confirmatory Factor Analysis

يستخدم هذا النوع لأجل اختبار الفرضيات المتعلقة بوجود أو عدم وجود علاقة بين المتغيرات والعوامل الكامنة كما يستخدم التحليل العاملي التوكيدي في تقييم قدرة نموذج العوامل على التعبير عن مجموعة البيانات الفعلية وكذلك في المقارنة بين عدة نماذج للعوامل بهذا المجال تم استخدام المصفوفة التي تتضمن هذه الارتباطات الجزئية في اختبار النموذج وذلك باستخدام برنامج AMOS 25)) analysis of moment structure. لإجراء التحليل العاملي التوكيدي، من المفترض الأخذ بنظر الاعتبار الاعتبارات الآتي (Kline, 2011):

تحديد الأنموذج البنائي والمتضمن المتغيرات غير المقاسة والمتغيرات المقاسة.

التحقق من جودة المطابقة للأنموذج المفترض للحكم على صدق عباراته.

قبول أوزان معيار الانحدار والتي تعرف بمعاملات الصدق أو التشبع التي لا تقلعنها (0.50).

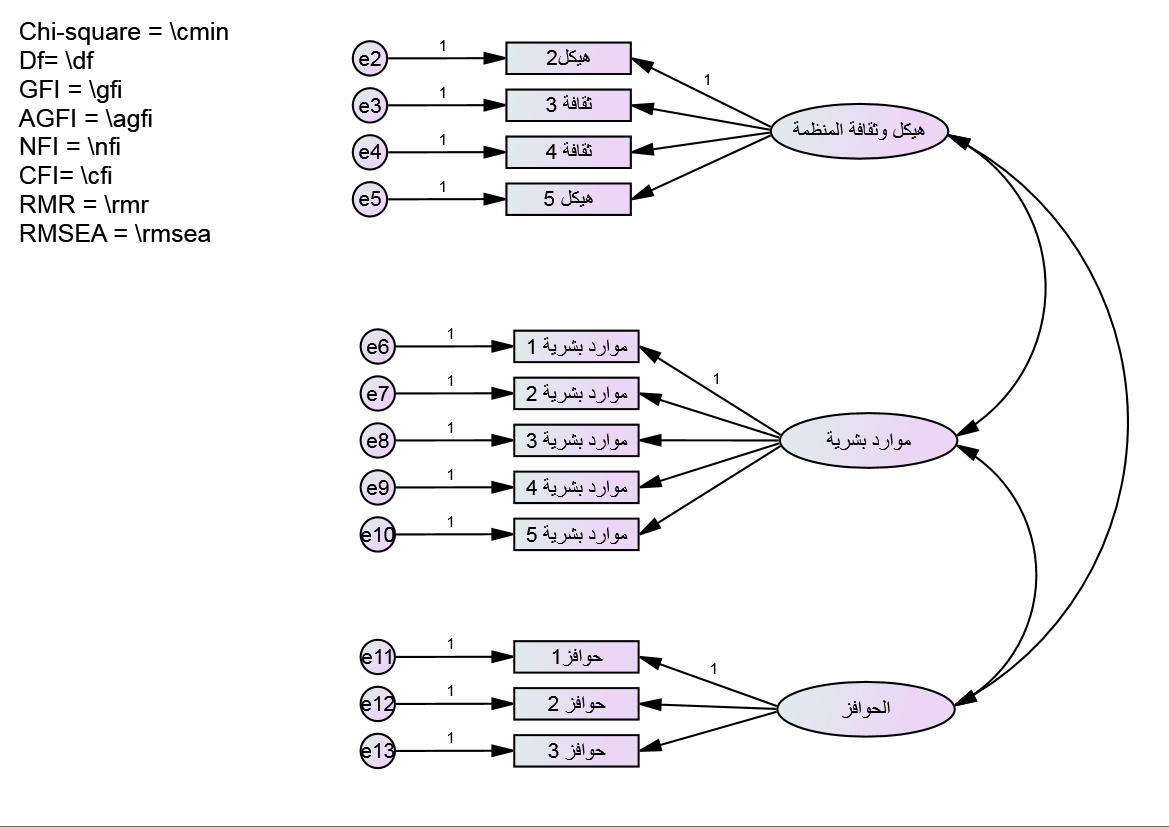

16/6 التحليل العاملي التوكيدي للبيئة الداخلية:

تم استخدام حزمة برنامج التحليل الإحصائي (AMOS) في إجراء عملية التحليل العاملي التوكيدي للنموذج يستخدم هذا النوع لأجل اختبار الفرضيات المتعلقة بوجود أو عدم وجود علاقة بين المتغيرات والعوامل الكامنة كما يستخدم التحليل العاملي التوكيدي كذلك في تقييم قدرة نموذج العوامل على التعبير عن مجموعة البيانات الفعلية وكذلك في المقارنة بين عدة نماذج للعوامل بهذا المجال.

الشكل (2) يوضح التحليل العاملي التوكيدي

المصدر: المصدر: الدراسة الميدانية 2024م.

16/7 تحليل الاعتمادية والصلاحية للبيئة الداخلة:

يستخدم تحليل الاتساق للعثور على الاتساق الداخلي للبيانات ويتراوح من (0 إلى 1)، تم احتساب قيمة (ألفا كرو نباخ) للعثور على اتساق البيانات الداخلي واستنادا على اقتراح (Hair et al, 2010) اقترح أن قيمة ألفا كرو نباخ يجب أن تكون أكثر من 0.70 عن طريق (CR) الموثوقية المركبة وكذلك احتساب كل من (MSV, MaxR(H),AVE) للتأكد من صلاحية النموذج

جدول (6) يوضح الفا بعد التحليل العاملي التوكيدي

|

CR |

AVE |

MSV |

MaxR(H) |

الحوافز |

الموارد المادية |

الهيكل وثقافة المنظمة |

|

|

الهيكل وثقافة المنظمة |

0.846 |

0.598 |

0.038 |

0.969 |

0.773 |

||

|

الموارد المادية |

0.865 |

0.686 |

0.038 |

0.974 |

0.195** |

0.828 |

|

|

الحوافز |

0.824 |

0.614 |

0.016 |

0.890 |

0.126† |

0.065 |

0.783 |

Significance of Correlations: †p < 0.100 * p < 0.050 ** p < 0.010 *** p < 0.00

المصدر: المصدر: الدراسة الميدانية 2024م.

من خلال بيانات الجدول (6) أعلاه يتضح أن قيمة (CR) لكافة المتغيرات أكبر من الشرط الذي حدده (Hair et 2010) أي أن قيمة ألفا كرو نباخ يجب أن تكون أكثر من 0.70. في حين أن قيمة متوسط نسبة التباين المفسر لكافة الأبعاد تزيد عن الحد المقبول 0.5.

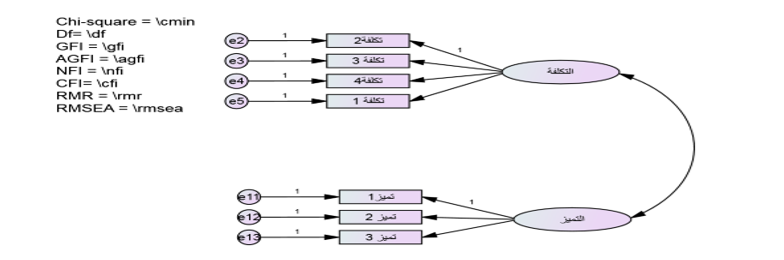

16/8 التحليل العاملي التوكيدي للميزة التنافسية:

تم استخدام حزمة برنامج التحليل الإحصائي (AMOS) في إجراء عملية التحليل العاملي التوكيدي للنموذج يستخدم هذا النوع لأجل اختبار الفرضيات المتعلقة بوجود أو عدم وجود علاقة بين المتغيرات والعوامل الكامنة كما يستخدم التحليل العاملي التوكيدي كذلك في تقييم قدرة نموذج العوامل على التعبير عن مجموعة البيانات الفعلية وكذلك في المقارنة بين عدة نماذج للعوامل بهذا المجال كما في الشكل (2).

الشكل (3) يوضح التحليل العاملي التوكيدي

المصدر: المصدر: الدراسة الميدانية 2024م.

16/9 تحليل الاعتمادية والصلاحية للميزة التنافسية:

يستخدم تحليل الاتساق للعثور على الاتساق الداخلي للبيانات ويتراوح من ( 0 إلى 1)، تم احتساب قيمة (ألفا كرو نباخ) للعثور على اتساق البيانات الداخلي واستنادا على اقتراح (Hair et al, 2010) اقترح أن قيمة ألفا كرو نباخ يجب أن تكون أكثر من 0.70 عن طريق (CR) الموثوقية المركبة وكذلك احتساب كل من (MSV, MaxR(H),AVE) للتأكد من صلاحية النموذج. جدول (7) يوضح الفا بعد التحليل العاملي التوكيدي.

جدول (7) يوضح الفا بعد التحليل العاملي التوكيدي

|

CR |

AVE |

MSV |

MaxR(H) |

التميز |

التكلفة |

|

|

التكلفة |

0.794 |

0.510 |

0.089 |

0.911 |

0.714 |

|

|

التميز |

0.882 |

0.718 |

0.021 |

1.003 |

0.084 |

0.847 |

Significance of Correlations: †p < 0.100 * p < 0.050 ** p < 0.010 *** p < 0.00

المصدر: المصدر: الدراسة الميدانية 2024م.

من خلال بيانات الجدول (7) أعلاه يتضح ان قيمة (CR) لكافة المتغيرات أكبر من الشرط الذي حدده (Hair et 2010) أي أن قيمة ألفا كرو نباخ يجب أن تكون أكثر من 0.70. في حين أن قيمة متوسط نسبة التباين المفسر لكافة الأبعاد تزد عن الحد المقبول 0.5.

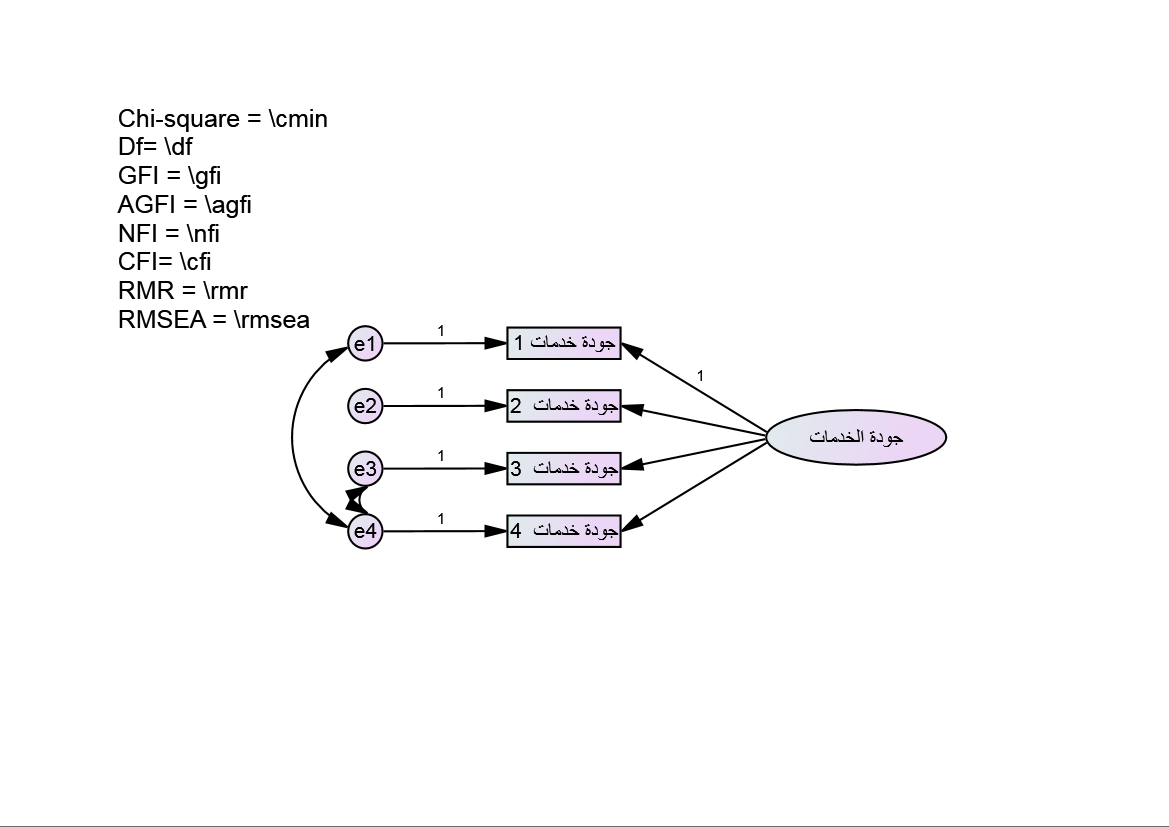

16/10 التحليل العاملي التوكيدي لجودة الخدمات:

تم استخدام حزمة برنامج التحليل الاحصائي (AMOS) في إجراء عملية التحليل العاملي التوكيدي للنموذج يستخدم هذا النوع لأجل اختبار الفرضيات المتعلقة بوجود أو عدم وجود علاقة بين المتغيرات والعوامل الكامنة كما يستخدم التحليل العاملي التوكيدي كذلك في تقييم قدرة نموذج العوامل على التعبير عن مجموعة البيانات الفعلية وكذلك في المقارنة بين عدة نماذج للعوامل بهذا المجال انظر الشكل (3).

الشكل (3) التحليل العاملي التوكيدي لجودة الخدمات

المصدر: المصدر: الدراسة الميدانية 2024م.

المصدر: المصدر: الدراسة الميدانية 2024م.

16/11 تحليل الاعتمادية والصلاحية لجودة الخدمات:

يستخدم تحليل الاتساق للعثور على الاتساق الداخلي للبيانات ويتراوح من (0 إلى 1)، تم احتساب قيمة (ألفا كرو نباخ) للعثور على اتساق البيانات الداخلي واستنادا على اقتراح (Hair et al, 2010) اقترح أن قيمة ألفا كرو نباخ يجب أن تكون أكثر من 0.70 عن طريق (CR) الموثوقية المركبة وكذلك احتساب كل من (MSV, MaxR(H),AVE) للتأكد من صلاحية النموذج. جدول (8) يوضح الفا بعد التحليل العاملي التوكيدي،

جدول (8) يوضح الفا بعد التحليل العاملي التوكيدي

|

CR |

AVE |

MaxR(H) |

جودة الخدمات |

|

|

جودة الخدمات |

0.753 |

0.529 |

0.994 |

0.793 |

المصدر: المصدر: الدراسة الميدانية 2024م.

من خلال بيانات الجدول (8) يتضح أن قيمة (CR) لكافة المتغيرات أكبر من الشرط الذي حدده (Hair et 2010) أي أن قيمة ألفا كرو نباخ يجب أن تكون أكثر من 0.70. في حين أن قيمة متوسط نسبة التباين المفسر لكافة الأبعاد تزد عن الحد المقبول 0.5.

16/12 المتوسطات والانحرافات المعيارية لأسئلة الدراسة:

حيث يتم حساب كل من الوسط الحسابي والانحراف المعياري لكل عبارات محور الدراسة ويتم مقارنة الوسط الحسابي للعبارة بالوسط الفرضي للدراسة (3) حيث تتحقق الموافقة على الفقرات إذا كان الوسط الحسابي للعبارة أكبر من الوسط الفرضي (3)، وتتحقق عدم الموافقة إذا كان الوسط الحسابي أقل من الوسط الفرضي.

فيما يلي جدول يوضح المتوسط والانحراف المعياري والأهمية النسبية للعبارات التي تقيس محاور الدراسة وترتيبها وفقاً لإجابات المستقصي منهم. جدول (9) يوضح الإحصاء الوصفي لمتغيرات الدراسة

وذلك على النحو التالي:

جدول (9) يوضح الإحصاء الوصفي لمتغيرات الدراسة

|

الترتيب |

الأهمية |

الوسط الحسابي |

الانحراف المعياري |

المتغيرات |

|

1 |

80% |

4.0178 |

81692. |

الهيكل والثقافة التنظيمية |

|

3 |

78% |

3.8806 |

.63540 |

الموارد المادية والإدارية |

|

2 |

79% |

3.9516 |

.85971 |

الحوافز |

|

6 |

46% |

2.3129 |

.54458 |

التكلفة |

|

5 |

71% |

3.5733 |

.86703 |

التميز |

|

4 |

72% |

3.6035 |

.96280 |

جودة الخدمات |

المصدر: المصدر: الدراسة الميدانية 2024م.

يتضح من الجدول (9) ما يلي:

1/ جميع العبارات يزيد متوسطها عن الوسط الفرضي (3) وهذه النتيجة تدل على موافقة أفراد العينة على تلك الأبعاد في مجتمع الدراسة بمستوى موافقة مرتفعة حيث حققت جميع العبارات متوسطاً عام مقداره (3.45) وبانحراف معياري (0.68) وأهمية نسبية (69) %.

2/يلاحظ من الجدول (23) إن بعد (الهيكل والثقافة التنظيمية) جاء في المرتبة الأولى حيث بلغ متوسط إجابات أفراد العينة على العبارة (4.01) بانحراف معياري (816.) بأهمية نسبية مرتفعة بلغت (80) %.

3/ أما المرتبة الأخيرة فقد كانت للمحور (التكلفة) حيث بلغ متوسطها (2.3) وبانحراف معياري (544.) وأهمية نسبية بلغت (46) %.

17/ اختبار الفرضيات:

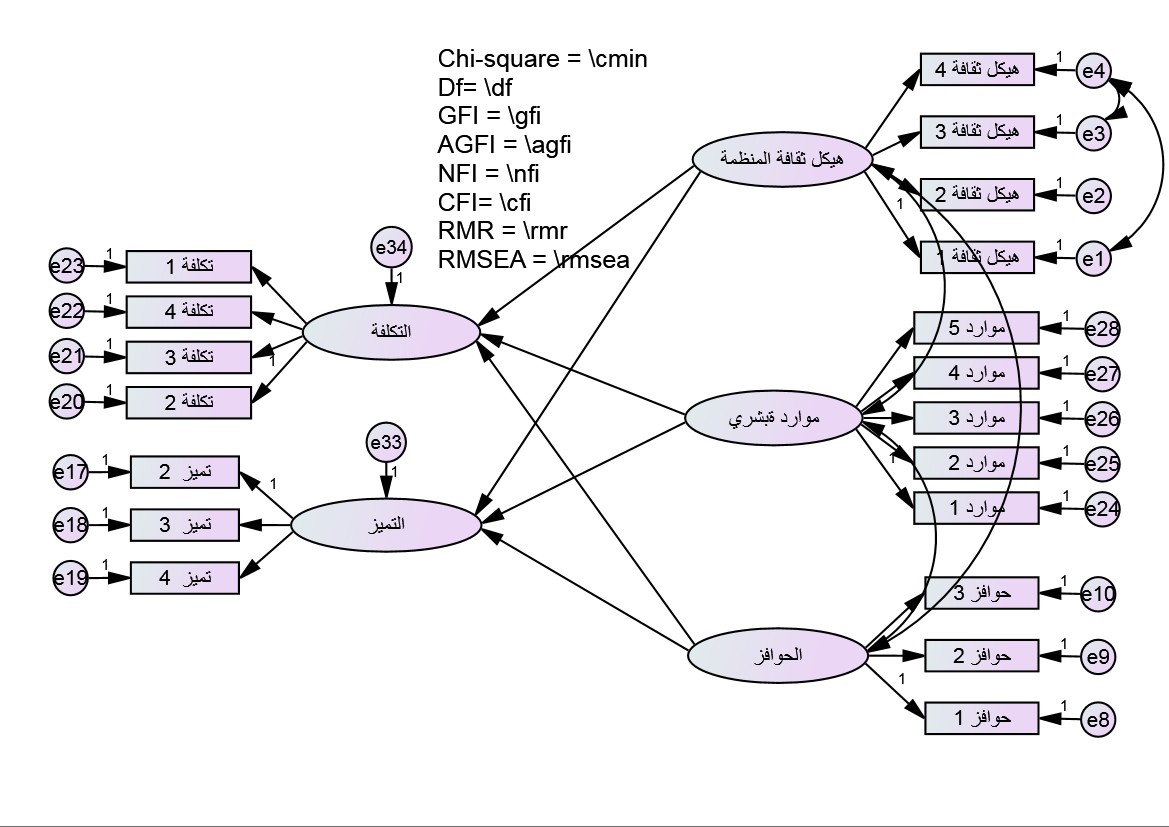

الفرضية الأولي: توجد علاقة إيجابية وتأثير بين البيئة الداخلية والميزة التنافسية (التكلفة والتميز) لمتابعة ذلك انظر الشكل (4):

الشكل (4) العلاقة بين البيئة الداخلية والميزة التنافسية

المصدر: المصدر: الدراسة الميدانية 2024م.

مؤشرات جودة النموذج:

في ضوء افتراض التطابق بين مصفوفة التغاير للمتغيرات الداخلة في التحليل والمصفوفة المفترضة من قبل النموذج تنتج العديد من المؤشرات الدالة على جودة هذه المطابقة، والتي يتم قبول النموذج المفترض للبيانات أو رفضه في ضوئها والتي تعرف بمؤشرات جودة المطابقة لاختبار الفرضية، وللحكم على مدى معنوية التأثير، حيث تم مقارنة مستوى المعنوية المحتسب مع قيمة مستوى الدلالة المعتمد، وتعد التأثيرات ذات دلالة إحصائية إذا كانت قيمة مستوى الدلالة المحتسب أصغر من مستوى الدلالة المعتد (0.05) والعكس صحيح , والجدول التالي يوضح ذلك.

جدول (10) يوضح قيم تحليل المسار من البيئة الداخلية والميزة التنافسية

|

Estimate |

S.E. |

C.R. |

P |

|||

|

التكلفة |

<— |

موارد إدارية |

.038 |

.065 |

.581 |

.561 |

|

التميز |

<— |

موارد مادية |

.029 |

.039 |

.734 |

.463 |

|

التكلفة |

<— |

هيكل وثقافة المنظمة |

.074 |

.087 |

.856 |

.392 |

|

التميز |

<— |

هيكل وثقافة المنظمة |

.059 |

.053 |

1.116 |

.264 |

|

التكلفة |

<— |

الحوافز |

.056 |

.106 |

.532 |

.025 |

|

التميز |

<— |

الحوافز |

.161 |

.069 |

2.336 |

.019 |

المصدر: المصدر: الدراسة الميدانية 2024م.

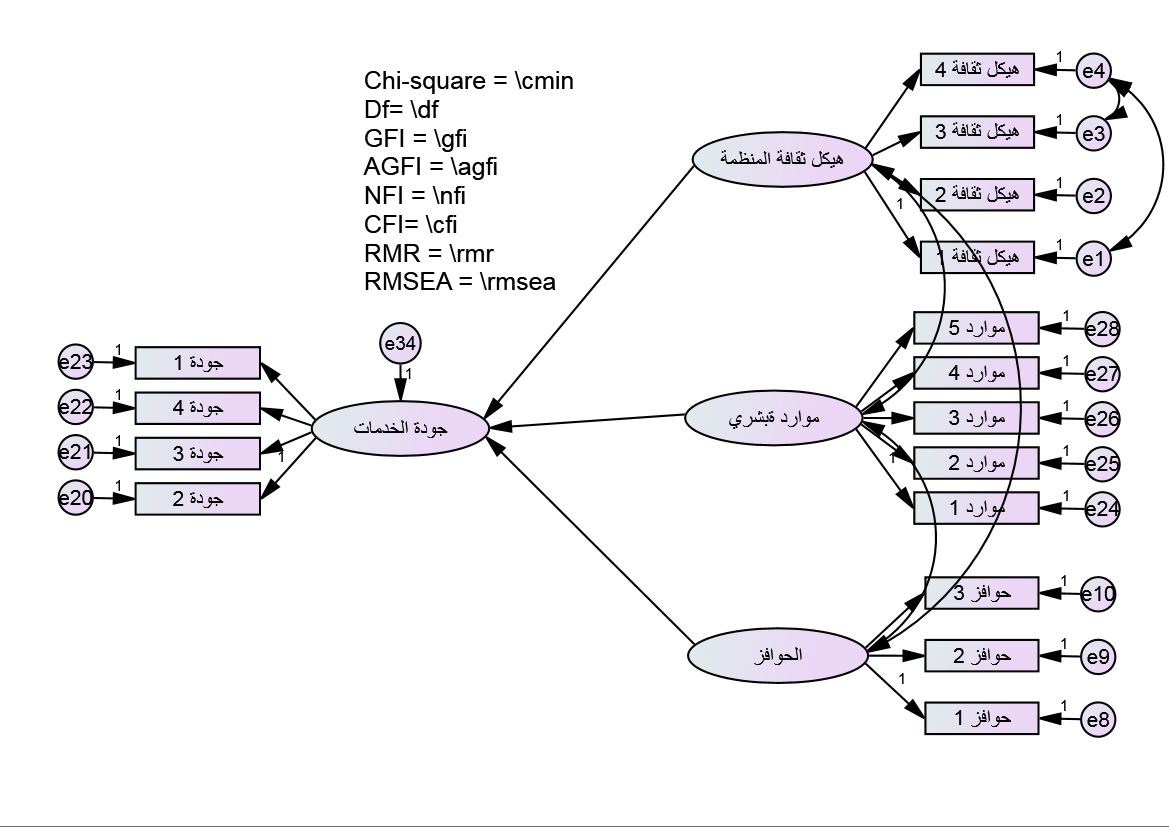

الفرضية الثانية: توجد علاقة إيجابية وتأثير بين البيئة الداخلية وجودة الخدمة. كما في الشكل (5).

الشكل (5) يوضح العلاقة بين البيئة الداخلية وجودة الخدمات

المصدر: المصدر: الدراسة الميدانية 2024م.

المصدر: المصدر: الدراسة الميدانية 2024م.

مؤشرات جودة النموذج:

في ضوء افتراض التطابق بين مصفوفة التغاير للمتغيرات الداخلة في التحليل والمصفوفة المفترضة من قبل النموذج تنتج العديد من المؤشرات الدالة على جودة هذه المطابقة، والتي يتم قبول النموذج المفترض للبيانات أو رفضه في ضوئها والتي تعرف بمؤشرات جودة المطابقة لاختبار الفرضية، وللحكم على مدى معنوية التأثير، حيث تم مقارنة مستوى المعنوية المحتسب مع قيمة مستوى الدلالة المعتمد، وتعد التأثيرات ذات دلالة إحصائية إذا كانت قيمة مستوى الدلالة المحتسب أصغر من مستوى الدلالة المعتد (0.05) والعكس صحيح, والجدول التالي يوضح ذلك.

جدول (11) يوضح قيم تحليل المسار من التوجه بالإدارة الذاتية والتمكين الإداري

|

Estimate |

S.E. |

C.R. |

P |

|||

|

جودة الخدمات |

<— |

الموارد |

.063 |

.044 |

1.421 |

.005 |

|

جودة الخدمات |

<— |

هيكل وثقافة المنظمة |

-.023 |

.057 |

-.414 |

.679 |

|

جودة الخدمات |

<— |

الحوافز |

.092 |

.041 |

2.272 |

.023 |

المصدر: المصدر: الدراسة الميدانية 2024م.

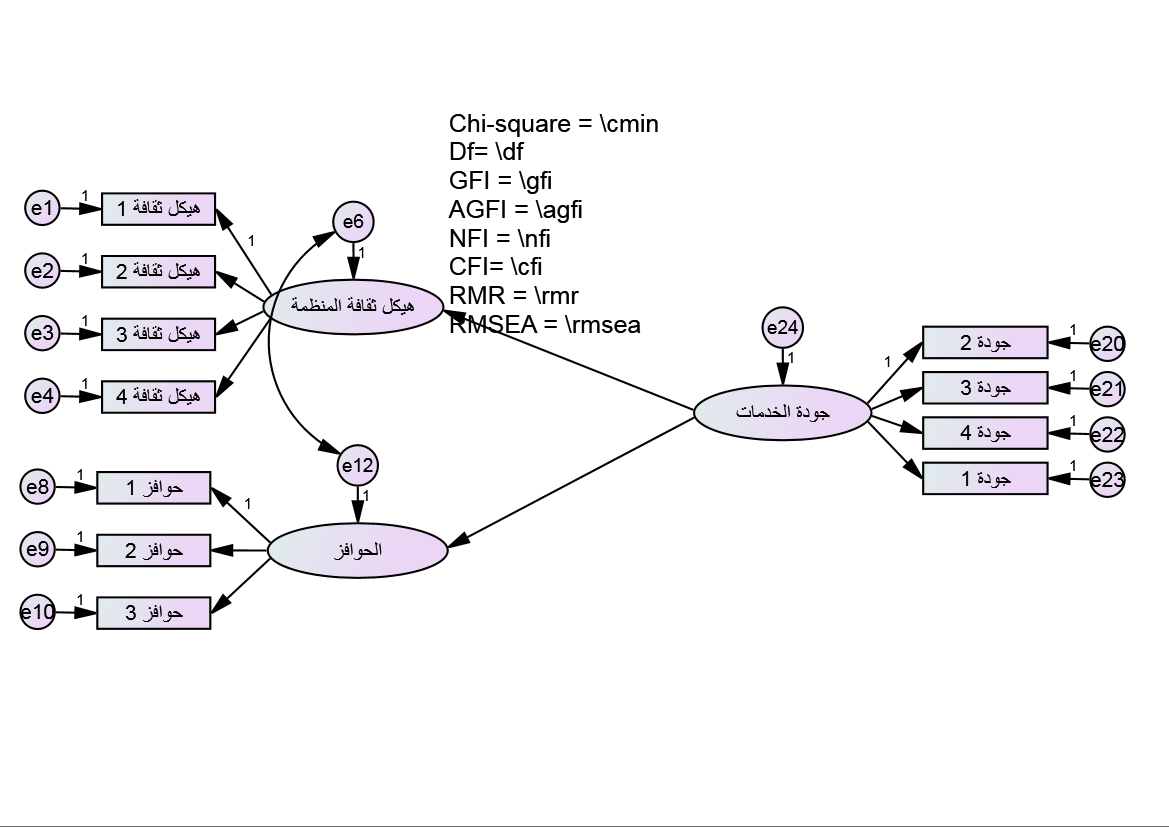

الفرضية الثالثة: هنالك علاقة ايجابية بين جودة الخدمات والميزة التنافسية. الشكل (6) يوضح تلك العلاقة.

الشكل (6) العلاقة بين جودة الخدمات والميزة التنافسية

المصدر: المصدر: الدراسة الميدانية 2024م.

المصدر: المصدر: الدراسة الميدانية 2024م.

مؤشرات جودة النموذج:

في ضوء افتراض التطابق بين مصفوفة التغاير للمتغيرات الداخلة في التحليل والمصفوفة المفترضة من قبل النموذج تنتج العديد من المؤشرات الدالة على جودة هذه المطابقة، والتي يتم قبول النموذج المفترض للبيانات أو رفضه في ضوئها والتي تعرف بمؤشرات جودة المطابقة لاختبار الفرضية وللحكم على مدى معنوية التأثير، حيث تم مقارنة مستوى المعنوية المحتسب مع قيمة مستوى الدلالة المعتمد، وتعد التأثيرات ذات دلالة إحصائية إذا كانت قيمة مستوى الدلالة المحتسب أصغر من مستوى الدلالة المعتد (0.05) والعكس صحيح، والجدول التالي يوضح ذلك. جدول (12) يوضح قيم تحليل المسار من جودة الخدمات إلى الميزة التنافسية

جدول (12) يوضح قيم تحليل المسار من جودة الخدمات إلى الميزة التنافسية

|

Estimate |

S.E. |

C.R. |

P |

|||

|

التكلفة |

<— |

جودة الخدمات |

.177 |

.134 |

1.326 |

.015 |

|

التميز |

<— |

جودة الخدمات |

.334 |

.228 |

1.464 |

023 |

المصدر إع: المصدر: الدراسة الميدانية 2024م.

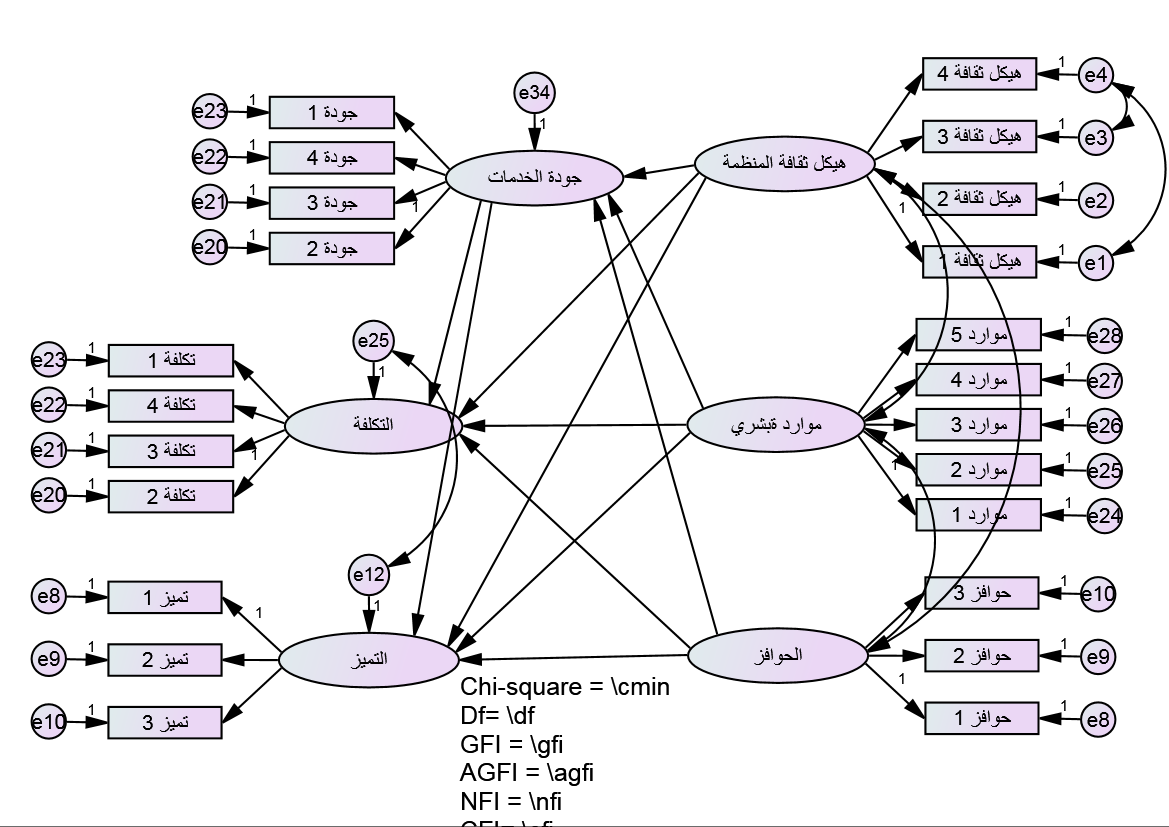

الفرضية الرابعة: جودة الخدمات تتوسط العلاقة بين عوامل البيئة الداخلية والميزة التنافسية. الشكل (7) يوضح تلك العلاقة.

الشكل (7) جودة الخدمات تتوسط العلاقة بين عوامل البيئة الداخلية والميزة التنافسية

المصدر: المصدر: الدراسة الميدانية 2024م.

مؤشرات جودة النموذج:

في ضوء افتراض التطابق بين مصفوفة التغاير للمتغيرات الداخلة في التحليل والمصفوفة المفترضة من قبل النموذج تنتج العديد من المؤشرات الدالة على جودة هذه المطابقة، والتي يتم قبول النموذج المفترض للبيانات أو رفضه في ضوئها والتي تعرف بمؤشرات جودة المطابقة لاختبار الفرضية. وللحكم على مدى معنوية التأثير، حيث تم مقارنة مستوى المعنوية المحتسب مع قيمة مستوى الدلالة المعتمد، وتعد التأثيرات ذات دلالة إحصائية إذا كانت قيمة مستوى الدلالة المحتسب أصغر من مستوى الدلالة المعتد (0.05) والعكس صحيح، والجدول التالي يوضح ذلك. جدول (13) قيم تحليل المسار من جودة الخدمات على البيئة الداخلية والميزة التنافسية

جدول (13) قيم تحليل المسار من جودة الخدمات على البيئة الداخلية والميزة التنافسية

|

المتــــغيرات |

Estimate |

S.E. |

قيمة مسار التأثير C.R. |

P |

||

|

جودة الخدمات |

<— |

الموارد |

.063 |

.043 |

1.461 |

.144 |

|

جودة الخدمات |

<— |

هيكل ثقافة المنظمة |

.068 |

.058 |

1.174 |

.240 |

|

جودة الخدمات |

<— |

الحوافز |

-.025 |

.069 |

-.360 |

.719 |

|

التكلفة |

<— |

الموارد |

.024 |

.064 |

.379 |

.705 |

|

التميز |

<— |

هيكل ثقافة المنظمة |

.024 |

.041 |

.595 |

.552 |

|

التكلفة |

<— |

الحوافز |

.060 |

.086 |

.699 |

.484 |

|

التميز |

<— |

الموارد |

.061 |

.105 |

.584 |

.559 |

|

التكلفة |

<— |

هيكل ثقافة المنظمة |

.057 |

.055 |

1.045 |

.296 |

|

التميز |

<— |

الحوافز |

.171 |

.071 |

2.411 |

.016 |

|

التكلفة |

<— |

جودة الخدمات |

.193 |

.108 |

1.789 |

.074 |

|

التميز |

<— |

جودة الخدمات |

.080 |

.068 |

1.186 |

.236 |

المصدر: المصدر: الدراسة الميدانية 2024م.

وبغرض التعرف على العلاقات غير المباشرة تم الاعتماد على مدى معنوية التأثير، حيث تم مقارنة مستوى المعنوية المحتسب مع قيمة مستوى الدلالة المعتمد، وتعد التأثيرات ذات دلالة إحصائية إذا كانت قيمة مستوى الدلالة المحتسب أصغر من مستوى الدلالة المعتمدة (0.05) والعكس صحيح، والجدول (13) يوضح ذلك.

جدول (14) يوضح التعرف على العلاقات غير المباشرة

Indirect Effects (Group number 1 – Default model)

|

الحوافز |

الهيكل والثقافة التنظيمية |

الموارد |

|

|

جودة الخدمات |

.000 |

.000 |

.000 |

|

التكلفة |

-.002 |

.005 |

.005 |

|

التميز |

-.005 |

.013 |

.012 |

المصدر: المصدر: الدراسة الميدانية 2024م.

وبهدف معرفة دلالة الدور الوسيط لجودة الخدمات في العلاقة بين البيئة والميزة التنافسية تمت الاستعانة باختبارSobel ولمعرفة الدلالة الإحصائية لاختبار Sobel

الجدول (15) يوضح نتائج الدلالة الإحصائية لاختبار Sobel

Indirect Effects – Two Tailed Significance (BC) (Group number 1 – Default model)

|

الحوافز |

الهيكل والثقافة التنظيمية |

الموارد |

|

|

جودة الخدمات |

… |

… |

… |

|

التكلفة |

.598 |

.201 |

.178 |

|

التميز |

.588 |

.233 |

.192 |

المصدر: المصدر: الدراسة الميدانية 2024م.

18/ ملخص اختبار نتائج الفرضيات:

من خلال إجراءات عملية التحليل الإحصائي لاختبار فرضيات الدراسة باستخدام أسلوب تحليل المسار ونمذجة المعادلة البنائية وأسلوب (Parameter) لمعرفة الأثر المباشر عن طريق A وB، وطريقة (James Gaskin , 2016) الذي قام بتطوير (Parameter A*B) بهدف استخلاص الأثر غير المباشر من خلال ضرب الأثر المباشر في الأثر غير المباشرة ويتم الاعتماد على مستوي الدلالة (05.0) فإذا كانت قيم الدالة المحتسب أقل من مستوي المعنوية المعتمد فإنه يتم قبول الفرضية البديلة. وعليه تم التوصل إلى مجموعة النتائج تم تلخيصها كما موضح بالجدول أدناه.

جدول (16) يوضح ملخص نتائج الفرضيات الرئيسية والفرضيات الفرعية من واقع تحليل البيانات

|

الفرضية |

نص الفرضية |

P |

النتيجة |

|

الفرضية الأولي: توجد علاقة تأثير بين البيئة الداخلية والميزة التنافسية |

|||

|

1-1 |

يوجد تأثير من الهيكل والثقافة التنظيمية علي التكلفة |

.392 |

لم تدعم |

|

1-2 |

يوجد تأثير من الهيكل والثقافة التنظيمية علي التميز |

.264 |

لم تدعم |

|

1-3 |

يوجد تأثير من الموارد على التكلفة |

.561 |

لم تدعم |

|

1-4 |

يوجد تأثير من الموارد على التميز |

.463 |

لم تدعم |

|

5-1 |

يوجد تأثير من الحوافز على التكلفة |

.502 |

دعمت |

|

6-1 |

يوجد تأثير من الحوافز على التميز |

.019 |

دعمت |

|

مستوي دعم الفرضية |

دعم جزئي |

||

|

الفرضية الثانية: توجد علاقة تأثير بين البيئة الداخلية وجودة الخدمات |

|||

|

2-1 |

يوجد تأثير من الهيكل والثقافة التنظيمية علي جودة الخدمات |

.679 |

دعمت |

|

2-2 |

يوجد تأثير من الموارد على جودة الخدمات |

500 |

لم تدعم |

|

3-2 |

يوجد تأثير من الحوافز على جودة الخدمات |

.023 |

دعمت |

|

مستوي دعم الفرضية |

دعم جزئي |

||

|

الفرضية الثالثة: توجد علاقة تأثير بين جودة الخدمات والميزة التنافسية |

|||

|

3-1 |

يوجد تأثير من جودة الخدمات على التكلفة |

.015 |

دعمت |

|

3-2 |

يوجد تأثير من جودة الخدمات على التميز |

023 |

دعمت |

|

مستوي دعم الفرضية |

دعم كامل |

||

|

الفرضية الرابعة: جودة الخدمات تتوسط العلاقة بين البيئة الداخلية والميزة التنافسية |

|||

|

4-1 |

جودة الخدمات تتوسط العلاقة بين الموارد والتميز |

.178 |

لا يوجد توسط |

|

4-2 |

جودة الخدمات تتوسط العلاقة بين الموارد والتكلفة |

.192 |

لا يوجد توسط |

|

4-3 |

جودة الخدمات تتوسط العلاقة بين الهيكل والثقافة التنظيمية والتميز |

.201 |

لا يوجد توسط |

|

4-4 |

جودة الخدمات تتوسط العلاقة بين الهيكل والثقافة التنظيمية والتكلفة |

.233 |

لا يوجد توسط |

|

5-4 |

جودة الخدمات تتوسط العلاقة بين الحوافز والتميز |

.598 |

لا يوجد توسط |

|

6-4 |

جودة الخدمات تتوسط العلاقة بين الحوافز والتكلفة |

.588 |

لا يوجد توسط |

|

مستوي دعم الفرضية |

توسط جزئي |

||

المصدر: المصدر: الدراسة الميدانية 2024م.

19/ النتائج والتوصيات

انطلاقا من المنهجية التي قامت الدراسة على أساسها والخطوات التي اتُّبعت من أجل بلوغ أهدافها، يتناول هذا الفصل مناقشة النتائج التي توصلت إليها الدراسة من واقع تحليل البيانات الميدانية من مجتمع الدراسة ومن واقع النتائج سيتم تقديم عدد من التوصيات والمقترحات التي إذا وجدت الاعتناء سوف تساهم في تبنى استراتيجيات جديدة تسمو بهذا القطاع الحيوي وتمكن المسئولين والإداريين القائمين على إدارة هذه الشركات من المساهمة الفعالة في تطوير وجودة أداء الخدمات والسعي الجاد للاستفادة من الموارد الداخلية للشركات لمواجهة التحديات المتواصلة وتقود إلى تحقيق الميزة التنافسية، وأيضا يتم تناول جوانب القصور والمحددات التي واجهت الدراسة ومن ثم التوصية بإجراء بحوث مستقبلية في هذا الموضوع وهذا المجال، لسد القصور والنواقص.

حيث كان السؤال الجوهري التي طرحته الدراسة هو: ما أثر عوامل البيئة الداخلية على تحقيق الميزة التنافسية في ظلّ الدور الوسيط لمتغير جودة الخدمات؟

ويندرج تحته، التساؤلات الفرعية التالية:

ما هو أثر عوامل البيئة الداخلية على الميزة التنافسية؟

هل تؤثر جوة الخدمات على عوامل البيئة الداخلية.

ما هو أثر جودة الخدمات على الميزة التنافسية؟

هل تتوسط أبعاد جودة الخدمة بين عوامل البيئة الداخلية والميزة التنافسية؟

19/1 ملخص النتائج:

النتائج التي توصلت إليها الدراسة أشارت بأن شركات النقل البري التشادية، تهتم ببيئتها الداخلية اهتمامًا كبيراً من خلال أبعادها (الهيكل التنظيمي والثقافة التنظيمية والموارد المادية والإدارية والحوافز) وأوضحت النتائج بعدم وجود أثر مباشر لبعد الهيكل التنظيمي والثقافة التنظيمية والموارد المادية والبشرية على الميزة التنافسية بأبعادها (التكلفة والتميز) بينما أوضحت بوجود أثر ايجابي على بعد الحوافز على الميزة التنافسية (التكلفة والتميز)، وأيضا بينت أن جودة الخدمات تتوسط جزئيا العلاقة بين البيئة الداخلية والميزة التنافسية.

19/2 مناقشة النتائج:

يمكن مناقشة النتائج التي تبدأ بالعلاقة بين البيئة الداخلية والميزة التنافسية وجودة الخدمات، في الآتي:

24/2/1 العلاقة بين البيئة الداخلية والميزة التنافسية

افترضت الدراسة أن هناك علاقة إيجابية ذات تأثير بين البيئة الداخلية والميزة التنافسية (التكلفة، التميز). ومن خلال عملية التحليل تبين أن العلاقة بين عوامل البيئة الداخلية والميزة التنافسية ليست قوية، فإن الدراسة كشفت بأن الشركات موضوع الدراسة تمارس الميزة التنافسية. جاءت هذه النتيجة متفقة مع دراسة (نور محمد،2009م)، التي أشارت إلى وجود علاقة ارتباطيه ذات دلالة إحصائية بين عناصر البيئة الداخلية لوحدة تنفيذ السدود وكفاءة أداؤها التنظيمي، كما اتفقت أيضا مع دراسة (أبو سوار،2019م)، الذي أوضحت بأن هناك وجود علاقة إيجابية بين التخطيط الاستراتيجي والثقافة التنظيمية، وكذلك وجود علاقة إيجابية بين الثقافة التنظيمية والأداء المؤسسي. وأيضا اتفقت مع دراسة (أحسن أحسن صلاح الدين،2013) التي توصلت إلى وجود تأثير قوي للبيئة الداخلية للمنظمات (الموارد، الهيكل التنظيمي، الثقافة التنظيمية) لها تأثير بنسبة عالية على المزايا التنافسية (التكلفة، التميز)، واختلفت مع دراسة (رحمة عبد السميع (2014 التي خلصت بأن الثقافة التنظيمية السائدة في المؤسسة لا تساعد في ممارسة الإدارة الإستراتيجية بفعالية تامة. وأيضا اختلفت مع نتيجة دراسة (بلالي أحمد،2007م). مما تقدم فإن الدارس توصل بعد الانتهاء من اختبار الفرضية الأولى، إلى قبولها جزئيًا، وقد يعزي ذلك أن البيئة الداخلية تؤثر إيجابيا على الميزة التنافسية، وتدعم نظرية الموارد ونظرية المصالح ذلك، من خلال طرحها للموارد غير الملموسة بالإضافة لسهولة الوصول إليها أو تقليدها عن المنافسين.

19/2/1 العلاقة بين البيئة الداخلية وجودة الخدمات:

افترضت الدراسة بوجود علاقة إيجابية وتأثير بين عوامل البيئة الداخلية وجودة الخدمات، ومن خلال تحليل الاستبانة، أبرزت مجموعة من النتائج تؤكد وجود هذه العلاقة الإيجابية في شركات النقل البري، وقد يعزي ذلك إلى أن تميزها في بيئة عمل ثابتة تشجع وتساعد في اتقان العمل، وجودته بالصورة المطلوبة كما يحتاجه الزبون، وتطابقت نتيجة هذه الدراسة مع دراسة (العيهار قلة،2005م) التي توصلت إلى وجود علاقة ذات مستوى بين جودة المنتجات والخدمات على سمعة المؤسسة، ودرجة ثقة عملائها، وتكاليف الإنتاج و أرباحها، وحصتها السوقية. كما اتفقت مع نتيجة دراسة (أميرة محمد عادل،2008م) التي أوضحت إلى أن محاور التخطيط الاستراتيجي، تتمثل في التنشيط والتنمية وجودة المنتج وتنمية الموارد البشرية تعلما وتدريبا، وتطابقت أيضا مع دراسة (محمد فوزي، على العتوم،2009م). مما تقدم نستنتج أن الفرضية الرئيسية الثانية التي تنص على أن هناك علاقة تأثير من للبيئة الداخلية علي جودة الخدمات دعمت، حيث تم ﻗﺒﻮل العلاقة بين متغير البيئة الداخلية المتمثلة في (الهيكل والثقافة التنظيمية) ومتغير جودة الخدمة، أما تأثير الموارد والحوافز على جودة الخدمة لم تدعم، وعلى هذا فإن الدراس توصل بعد الانتهاء من اختبار الفرضية إلى قبول الفرضية الثانية التي دعمت جزئيا.

19/2/2 العلاقة الميزة التنافسية وجودة الخدمات:

اقترضت الدراسة وجود علاقة بين الميزة التنافسية وجودة الخدمات. والنتائج التي أفرزتها عملية التحليل بينت وجود علاقة ارتباطية بين الميزة التنافسية وجودة الخدمات، وهذه النتيجة تتطابق مع نتيجة دراسة (نصيرة سالمي، 2019م). التي توصلت إلى أن تطبيق مدخل الجودة في الخدمات، من أهم المداخل التي تؤدي إلى تحقيق وتنمية الميزة التنافسية، وأيضا دراسة (صابر حسن الغنام 2002م)، التي خلُصت ببيان أهمية التخطيط الاستراتيجي في دعم وزيادة التنافسية، واتفقت مع دراسة (أحمد إبراهيم، 2017م) التي توصلت إلى أن اهتمام الإدارة تتخذ الاستراتيجيات والخطط المرسومة من خلال وضع تعليمات واضحة لتحسين الخدمات المقدمة في الشركات، واتفقت مع دراسة (نصيرة، 2019) التي خلصت بأن جودة الخدمات المصرفية تسمح بتخفيض التكاليف وبإمكانية رفع الأسعار. مما تقدم نستنتج أن الفرضية الرئيسية الثالثة التي تنص ﻋﻠﻰ أن هناك علاقة تأثير بين الميزة التنافسية وجودة الخدمات دﻋﻤﺖ بشكل كامل.

19/2/3 توسط جودة الخدمة في العلاقة بين عوامل البيئة الداخلية والميزة التنافسية:

افترضت الدراسة بأن جودة الخدمة تتوسط العلاقة بين عوامل البيئة الداخلية والميزة التنافسية، وبعد التحليل الاحصائي للبيانات والتعرف على معنوية التأثير بين متغيراتها، تبين أن جودة الخدمات لا تتوسط العلاقة بين البيئة الداخلية والميزة التنافسية، ورغم أنه لا توجد دارسات سابقة تناولت دارسة هذه العلاقة والتي تمثلت في الفجوة البحثية التي هدف الدارس دارستها، إلا أنه يمكن الاستدلال ببعض نتائج الدارسات السابقة مقارنة بهذه النتيجة، وقد اختلفت مع نتيجة دراسة (الفاتح، 2019م)، التي أشارت إلى جودة الخدمات الداخلية تتوسط جزئيا العلاقة بين المسؤولية الاجتماعية والصورة الذهنية، ودراسة (الديراوي، 2019م)، التي أوضحت بأن جودة الخدمة المدركة كمتغير وسيط أثرت بشكل إيجابي وعززت العلاقة بين المسئولية الاجتماعية وولاء العملاء، واتفقت مع دراسة (عباد عامر،2019م)، التي أوضحت بأن إدارات المصارف حريصة على تشجيع العمل الجماعي (فريق العمل)، والتعاون المتبادل يسمح بنقل الخبرات والمهارات التي تحقق أفضل جودة الخدمات ﻧﺴﺘﻨﺘﺞ من ذلك أن ﻓﺮﺿﯿﺔ الدراسة الرئيسية الرابعة اﻟﺘﻲ تنص على أن جودة الخدمات تتوسط العلاقة بين عوامل البيئة الداخلية والميزة التنافسية بشكل جزئي، ويعزي ذلك لاختلاف البيئات وطبيعة مجتمع الدراسة وثقافة الشركات.

20/ التوصيات والمقترحات:

20/1 التوصيات:

من خلال مناقشة النتائج التي توصلت إليها الدراسة، وضمن هذه الفقرة، نقدم توصيات يمكن الاستفادة منها، سواء في الجانب العملي التطبيقي أو الدراسات العلمية، مع العمل على تنمية مصادر التميز التنافسي بالتحكم في كفاءة استغلال الموارد المتاحة، وتثمين المعرفة الصريحة والكامنة، وتفعيل الجودة في الخدمات المقدمة، بهدف تحقيق الأداء المتميز، وعلى هذا توصي الدراسة بالآتي:

تعزيز الاهتمام بالبيئة الداخلية لتحديد نقاط الضعف والتغلب عليها ونقاط القوة وتعزيزها وزيادة الاهتمام والاعتماد على استراتيجية خفض التكاليف لتحقيق الميزة التنافسية.

اعتماد معايير التميز وجودة الأداء المؤسسي كأساس في بناء الغايات الاستراتيجية، لتحقيق الجودة في التخطيط وتنفيذ الأنشطة، وبناء على مؤشرات معيارية واضحة تحقق الجودة الاستراتيجية في الأداء الكلي وصولا إلى جودة المخرجات.

إقامة تحالفات مع الشركات الأجنبية ذات القدرات التكنولوجية المرتفعة من أجل الاستفادة مما استجدّ، بهدف التعرف على التكنولوجيات الجديدة والتمكن منها، وتكوين هيئة موحدة تعتني بشأن النقل البري العام.

تبني الدولة لاستراتيجية ومؤسسة شاملة لمنظومة النقل البري، وتأخذ في الاعتبار العنصر البشري والاقتصادي، ومراقبة العاملين في القطاع الخاص، ودفعهم وتحفيزهم لاحترام دفتر الشروط، وخاصة نوعية الخدمة.

20/2/اقتراحات بدراسات مستقبلية:

من خلال هذه الدراسة تمت معالجة الموضوع في حدود الإشكالية المطروحة، وحسب المعطيات المتوفرة، لا يمكن اعتبارها، أحاطت بكل جوانب الموضوع، وأبعاده، لأنه تبقى بعض النقاط تستدعي فتح أبواب وآفاق عملية جديدة، ولهذا الصدد اقترح عددا من المواضيع التي يمكن أن تشكل مواضيع مستقبلية، منها:

أثر عوامل البيئة الخارجية على الميزة التنافسية في الشركات.

معايير الميزة التنافسية ودورها في تحسين أداء المنظمات، مع متغير معدل.

إعادة تطبيق نفس الدراسة على قطاعات أخرى، صناعية أو تجارية.

21/ إسهامات الدراسة:

1/ مضامين الدارسة النظرية

هذه الدراسة تعتبر من الدارسات التي ناقشت جودة الخدمات كمتغير وسيط بين البيئة الداخلية والميزة التنافسية في البيئة التشادية على أساس (نظرية الموارد ونظرية أصحاب المصالح).

28/ مضامين الدراسة التطبيقية

هذه الدارسة تبين لمتخذي القرار مدى أهمية تبني توجهات استراتيجية وتبني سياسات مرنة تقود شركات النقل البري في تشاد إلى التكيف مع البيئة المعقدة التي تواجه أنشطتها.

29/ محددات الدارسة

تمت هذه الدراسة بوجود أبعاد محددة للبيئة الداخلية (الهيكل التنظيمي والثقافة التنظيمية والموارد الإدارية والبشرية والحوافز)، وأيضا الميزة التنافسية لم تشمل الدراسة سوى بعدين منها (التكلفة والتميز)، في حين يوجد بُعد التركيز.

خاتمة

أصبحت الميزة التنافسية النتيجة الطبيعية والسمة الرئيسية التي تحكم كل نظام الأعمال الجديد، وقد أثر ذلك على قدرة المنظمات على التعايش في ظل بيئة تنافسية متسمة بالعولمة وانفتاح الأسواق أمام الجميع، الكل ينشط فيما يريد، وأصبح استمرار القائمين على المنظمات باقتحام الأسواق، وإن تحقيق الميزة التنافسية المطلوب لدى كل الشركات، مربوط بعلاقة قوية مع أبعاد البيئة الداخلية للشركات، وبذلك فالمدخل الرئيسي لهذه العملية، يتمثل في التحليل الاستراتيجي لهذه الأبعاد، ودراسة العلاقات والتأثر والتفاعل المتبادلة بينها، وعلى هذا الأساس، جاءت الدراسة لتساهم في التأطير النظري لموضوع أثر البيئة الداخلية على تحقيق الميزة التنافسية في ظلّ الدور الوسيط لجودة الخدمات ويدعم ممارسته العملية في شركات النقل البري التشادية، ومن خلال الدراسة النظرية والتطبيقية، يمكن استنتاج أن بقاء الشركات مرهون بقدرة عمالها على التأقلم مع تغيرات السوق السريعة.

قائمة المراجع:

القرآن الكريم

- القرآن الكريم.

أولًا: الكتب

- القطامين أ. الإدارة الاستراتيجية: مفاهيم وحالات تطبيقية. عمّان: دار مجدلاوي؛ 2009.

- ماهر أ. دليل المدير خطوة بخطوة في الإدارة الاستراتيجية. الإسكندرية: الدار الجامعية؛ 1999.

- كاستيجون إ. أهداف ومبادئ التهوية العامة والتهوية بالتمديد. في: موسوعة الصحة والسلامة. ترجمة منظمة العمل العربية–المعهد العربي للصحة والسلامة المهنية. جنيف: مكتب العمل الدولي؛ دمشق؛ 2015.

- سييكاران أ. طرق البحث في الإدارة: مدخل لبناء المهارات. الرياض: دار المريخ؛ 2006.

- السكارنة ب خ. التطور التنظيمي والإداري. ط2. عمّان: دار المسيرة؛ 2013.

- إدريس ث ع، المرسي ج د م. الإدارة الاستراتيجية: مفاهيم ونماذج تطبيقية. الإسكندرية: الدار الجامعية؛ 2007.

- المرسي ج د م، وآخرون. التفكير الاستراتيجي والإدارة الاستراتيجية: منهج التطبيق. الإسكندرية: الدار الجامعية؛ 2007.

- حريم ح. مبادئ الإدارة الحديثة: النظريات والعمليات الإدارية ووظائف المنظمة. ط2. عمّان: دار الحامد؛ 2009.

- سليمان ح م، وآخرون. الإدارة: مدخل متكامل. الزقازيق: مكتبة الربيع؛ 1997.

- بحيح خ أ، وآخرون. أبعاد الهيكل التنظيمي في إدارة التربية والتعليم بمدينة بنغازي وعلاقته بنشر ثقافة المعرفة. بدون ناشر؛ بدون تاريخ.

- الطائي ر ع، قدادة ع. إدارة الجودة الشاملة. عمّان: دار اليازوري؛ 2008.

- حسن ر. السلوك في المنظمات. الإسكندرية: الدار الجامعية؛ 2000.

- بست ر، لي د. الإدارة الاستراتيجية: بناء الميزة التنافسية. ترجمة الخزامي ع. القاهرة: دار الفجر؛ 2000.

- هاشم ز م. الاتجاهات الحديثة في الإدارة. القاهرة: دار السلاسل؛ 1979.

- عاشور س. إدارة المنظومات الإنتاجية: تخطيط–تنظيم–تحليل–تحكم. القاهرة: دار الشروق؛ 2000.

- السواط ط ع، وآخرون. الإدارة العامة: المفاهيم والوظائف والأنشطة. ط3. جدة: دار جاحظ؛ 1428هـ.

- زايد ع. الأداء التنظيمي المتميز: الطريق إلى منظمة المستقبل. القاهرة: المنظمة العربية للتنمية الإدارية؛ 2005.

- عبيد ع. التنمية البشرية ركيزة أساسية لنجاح البرامج الهيكلية للإصلاح الاقتصادي. القاهرة؛ 1993.

- خربولطي ع. ريادة الأعمال وإدارة المشروعات الصغيرة والمتوسطة. دمشق: الجامعة الافتراضية السورية؛ 2018.

- أبو قحف ع س. الإدارة: وجهة نظر معاصرة. بيروت: منشورات جامعة بيروت.

- حنفي ع غ، قريقاص ر. أساسيات الإدارة وبيئة الأعمال. الإسكندرية: مؤسسة شباب الجامعة؛ 1998.

- بادن ع ق، بريش ع ق. إدارة أصحاب المصلحة ومتطلبات التحول المصرفي الإسلامي. الجزائر؛ 2017.

- صدوقي ع. نظرية أصحاب المصالح: التوازن بين المسؤولية الاجتماعية والاقتصادية. الجزائر؛ 2019.

- السلمي ع. إدارة الموارد البشرية. ط2. القاهرة: دار غريب؛ 1997.

- عقيلي ع و. إدارة الموارد البشرية المعاصرة: بعد استراتيجي. عمّان: دار وائل؛ 2005.

- الحسيني ف ح. الإدارة الاستراتيجية: مفاهيمها ومداخلها وعملياتها المعاصرة. عمّان: دار وائل؛ 2006.

- الشمري ل هـ. أثر التسويق الإلكتروني في جودة الخدمة المصرفية. البصرة: جامعة البصرة.

- سلمان م إ. مستوى جودة الخدمات الجامعية كما يدركها الطلبة. مرجع سابق.

- الروسان م. أثر الخيار الاستراتيجي في الميزة التنافسية. عمّان؛ 1999.

- الصيرفي م. الموسوعة العلمية للسلوك التنظيمي. القاهرة: المكتب الجامعي الحديث؛ 2009.

- المختار م. مبادئ الإدارة العامة. بنغازي: جامعة قاريونس؛ 1991.

- تبيدي م ح م ن. الإدارة الاستراتيجية. الخرطوم: مطبعة جامعة النيلين؛ 2012.

- الطيب م ر. وظائف التسيير التقنية. الجزائر: ديوان المطبوعات؛ 1995.

- مصطفى م س. الإدارة التنافسية للإنتاج. الإسكندرية: الدار الجامعية؛ 2005.

- الحناوي م ص، السيد إ. قضايا إدارية معاصرة. ط2. الإسكندرية: الدار الجامعية؛ 1999.

- القريوتي م ق. السلوك التنظيمي. عمّان: دار الشروق؛ 2000.

- أبو بكر م م. المرجع في التفكير الاستراتيجي والإدارة الاستراتيجية. الإسكندرية: الدار الجامعية؛ 2004.

- مجمع اللغة العربية. المعجم الوسيط. القاهرة؛ 1972.

- الضمور ه ح. تسويق الخدمات. ط2. عمّان: دار وائل؛ 2005.

- إدريس و م ص. الإدارة الاستراتيجية: المفاهيم والعمليات. عمّان: دار وائل؛ 2011.

- كاليخا ي. السيطرة على البيئة الداخلية. في: موسوعة الصحة والسلامة. دمشق؛ 2015.

ثانيًا: المجلات والدوريات

- بن عيشاوي أ. إدارة الجودة الشاملة في المؤسسات الخدمية. مجلة الباحث الاقتصادي. 2006؛(4).

- إسماعيل أ ح. دور أبعاد نموذج ماكينزي. مجلة العلوم الاقتصادية والإدارية. 2017؛23(99).

- العزاوي ب ه م، إسماعيل أ ح. دور أبعاد نموذج ماكينزي في جودة الخدمة. مجلة العلوم الاقتصادية والإدارية. 2017؛23(99).

- عبد الرزاق ج ص، مزيد ر ح. قياس جودة خدمات المعلومات. مجلة كلية التربية الأساسية. 2013؛(10).

- لحلول س، شهلي ي. أثر جودة خدمة النقل على رضا الزبون. مجلة كلية بغداد للعلوم الاقتصادية. 2015؛(45).

- ذياب ص. قياس أبعاد جودة الخدمات في المستشفيات الأردنية. مجلة الدراسات الإسلامية الاقتصادية والإدارية. 2012؛20(4).

- سليمان م إ. جودة الخدمات الجامعية. مجلة جامعة الأقصى. 2013؛17(1).

- آدم ن ن. إشكاليات التنمية الاقتصادية في تشاد. مجلة البحوث العلمية. 2017؛(4).

- عاشور ي ح، العبادلة ط ع. قياس جودة الخدمات التعليمية. مجلة جامعة الأقصى. 2007؛11(1).

ثالثًا: الرسائل الجامعية

- بلالي أ. الميزة التنافسية للمؤسسة الاقتصادية. رسالة ماجستير غير منشورة. جامعة ورقلة؛ 2003.

- بن موزيه أ. التحليل التنافسي ودوره في إعداد الاستراتيجية. رسالة ماجستير غير منشورة. جامعة المسيلة؛ 2006.

- أحمد أ ق. الديمقراطية والتعددية الحزبية في تشاد. رسالة ماجستير غير منشورة. جامعة الملك فيصل؛ 2009.

- داوود أ و. تحليل البيئة باستخدام نموذج ماكينزي. رسالة ماجستير غير منشورة. الجامعة الإسلامية بغزة؛ 2018.

- بابكر ب ط ب. الدور الوسيط لجودة الخدمة. رسالة ماجستير غير منشورة. جامعة النيلين؛ 2017.

- بو عبد الله ص. نماذج وطرق قياس جودة الخدمة. رسالة دكتوراه غير منشورة. جامعة سطيف 1؛ 2014.

- بوعنان ن. جودة الخدمات وأثرها على رضا العملاء. رسالة ماجستير غير منشورة. جامعة المسيلة؛ 2007.

- بوقال ن. أثر بيئة العمل الداخلية على الرضا الوظيفي. رسالة ماجستير غير منشورة. جامعة قسنطينة؛ 2011.

- عوض الله خ ع. الإدارة الاستراتيجية والقدرات التنافسية. رسالة دكتوراه غير منشورة. جامعة السودان؛ 2017.

- صابون خ ج ع. الدور الوسيط لسمعة الشركة. رسالة دكتوراه. جامعة السودان؛ 2017.

- بنوة د ب ل. دور الجودة في تحقيق الميزة التنافسية. رسالة ماستر غير منشورة. جامعة مستغانم؛ 2015.

- عرار ر م. جودة التصميم المعماري والميزة التنافسية. رسالة ماجستير غير منشورة. جامعة الشرق الأوسط؛ 2013.

- بن رحمون س. بيئة العمل الداخلية والأداء الوظيفي. رسالة دكتوراه غير منشورة. جامعة بسكرة؛ 2014.

- شتاتحة ع. تدريب المورد البشري والميزة التنافسية. رسالة دكتوراه غير منشورة. جامعة الجزائر 3؛ 2011.

- محمود ش ف. الهندسة البشرية والاستغراق الوظيفي. رسالة ماجستير غير منشورة. جامعة السليمانية؛ 2013.

- راقد ص. تقييم جودة الخدمة. رسالة ماجستير غير منشورة. جامعة باتنة؛ 2007.

- كريش ص. أنظمة المعلومات والقدرة التنافسية. رسالة ماجستير غير منشورة. جامعة الجزائر؛ 2002.

- لنقبه ط آ. المقومات الجغرافية للسياحة في تشاد. رسالة دكتوراه غير منشورة. جامعة إفريقيا العالمية؛ 2016.

- تجاني ط ح. تخطيط الموارد البشرية والجودة. رسالة دكتوراه غير منشورة. جامعة إفريقيا العالمية؛ 2016.

- الشمري ع ر ع. البيئة الداخلية والالتزام التنظيمي. رسالة ماجستير غير منشورة. جامعة نايف؛ 2003.

- أبو فزع ع ر م. جودة الخدمة وقيمة الزبون. رسالة ماجستير غير منشورة. جامعة الشرق الأوسط؛ 2015.

- العيهار ف. الجودة والميزة التنافسية. رسالة ماجستير غير منشورة. جامعة الجزائر؛ 2005.

- أبو عكر ف ف ع. جودة الخدمات والصورة الذهنية. رسالة ماجستير غير منشورة. الجامعة الإسلامية بغزة؛ 2016.

- فج الدين م م. أثر الجفاف في توزيع السكان في تشاد. رسالة دكتوراه غير منشورة. جامعة إفريقيا العالمية؛ 2018.

- مهام م ن ب. زراعة القطن في تشاد. رسالة ماجستير غير منشورة. جامعة السودان المفتوحة؛ 2017.

- زعابة م. ترقية تنافسية المؤسسة. رسالة ماجستير غير منشورة. جامعة الجزائر 3؛ 2011.

خامسًا: المراجع الأجنبية

- Porter M. Le choix stratégique et la concurrence. Paris: Economica; 1998.

- Recensement Général des Entreprises. Rapport général.