دور السياسة المالية في تحقيق التنمية الاقتصادية في العراق: دراسة تحليلية للفترة 2017–2022"

The Role of Fiscal Policy in Achieving Economic Development in Iraq: An Analytical Study for the Period 2017–2022

قاسم محمد عبدالله1، أ. د. مصطفى نجم البشاري1، د. زهيــــر احمـــد علــــي1

1 كلية الدراسات العليا، جامعة السودان للعلوم والتكنولوجيا، السودان

DOI: https://doi.org/10.53796/hnsj611/41

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/611/41

المجلد (6) العدد (11). الصفحات: 662 - 671

تاريخ الاستقبال: 2025-10-07 | تاريخ القبول: 2025-10-15 | تاريخ النشر: 2025-11-01

المستخلص: هدفت هذه الدراسة إلى تحليل دور السياسة المالية في تحقيق التنمية الاقتصادية في العراق خلال الفترة 2017–2022، من خلال دراسة العلاقة بين معدلات نمو النفقات العامة والإيرادات وتأثيرها على الناتج المحلي الإجمالي. اعتمدت الدراسة على المنهج الوصفي التحليلي، حيث تم جمع البيانات من مص ادر رسمية كوزارة المالية ووزارة التخطيط، وتحليلها باستخدام برنامج EViews. شملت التحليلات الإحصائية اختبار الارتباط وتحليل العلاقات السببية، إضافة إلى تطبيق نموذج العتبة (Threshold Regression Model) لتحديد النقاط التي تتغير عندها طبيعة العلاقة بين المتغيرات. توصلت النتائج إلى وجود تقلبات واضحة في معدلات نمو النفقات والإيرادات والناتج المحلي، تعكس هشاشة الأداء الاقتصادي واعتماده الكبير على إيرادات النفط. كما أثبتت الدراسة وجود علاقة سببية أحادية الاتجاه من النفقات العامة إلى الناتج المحلي الإجمالي، مما يؤكد أهمية الإنفاق الحكومي في تحفيز النمو، وفقاً للنظرية الكينزية. كما وُجدت علاقة سببية من الإيرادات العامة إلى الناتج المحلي، رغم أن الاعتماد على الإيرادات النفطية يحد من مساهمة القطاعات غير النفطية. وأظهرت الدراسة أيضاً وجود علاقات غير خطية بين المتغيرات، مما يشير إلى أن تأثيرها يختلف بحسب مستوى النمو والإنفاق.

الكلمات المفتاحية: الإيرادات، النفقات، الموازنة الاتحادية، نمو الناتج المحلي الإجمالي، العراق.

Abstract: This study aimed to analyze the role of fiscal policy in achieving economic development in Iraq during the period 2017–2022 by examining the relationship between the growth rates of public expenditures and revenues and their impact on the gross domestic product (GDP). The study adopted a descriptive-analytical approach, collecting data from official sources such as the Ministry of Finance and the Ministry of Planning, and analyzing it using the EViews software. The statistical analyses included correlation testing, causal relationship analysis, and the application of a Threshold Regression Model to identify the points at which the nature of the relationship between variables changes. The results revealed significant fluctuations in the growth rates of expenditures, revenues, and GDP, reflecting the fragility of economic performance and its heavy dependence on oil revenues. The study also demonstrated a unidirectional causal relationship from public expenditures to GDP, confirming the importance of government spending in stimulating growth in accordance with Keynesian theory. Moreover, a causal relationship was found from public revenues to GDP, although dependence on oil revenues limits the contribution of non-oil sectors. The study further indicated the presence of nonlinear relationships among the variables, suggesting that their effects vary according to the levels of growth and expenditure.

Keywords: Revenues, Expenditures, Federal Budget, GDP Growth, Iraq.

أولا: المقدمة:

شهدت الموازنة العامة في العراق خلال الفترة من 2017 إلى 2022 تحولات كبيرة نتيجة للتغيرات الاقتصادية والسياسية التي أثرت على استقرار الاقتصاد الكلي. تزامنت هذه الفترة مع تحديات مثل تقلبات أسعار النفط، التوترات السياسية، والضغوط المالية المتزايدة، بالإضافة إلى الفرص التي وفّرتها بعض فترات الاستقرار النسبي في أسعار النفط والإيرادات العامة.

تهدف هذه الدراسة إلى تحليل أثر أدوات السياسة المالية، ممثلة في النفقات والإيرادات الحكومية، على تحقيق التنمية الاقتصادية في العراق خلال الفترة المذكورة. تُعد السياسة المالية من أهم أدوات الدولة في توجيه الاقتصاد نحو النمو المستدام، ويُقاس نجاحها بقدرتها على تحفيز الناتج المحلي الإجمالي وتحقيق استقرار اقتصادي.

تركز الدراسة على تحليل العلاقة بين نمو النفقات والإيرادات العامة وتأثيرها على الناتج المحلي الإجمالي، من خلال استخدام أدوات تحليلية مثل نموذج الانحدار، ونموذج العتبة (Threshold Regression) للكشف عن التأثيرات غير الخطية المحتملة.

ثانياً: مشكلة البحث

يُعاني الاقتصاد العراقي من مشكلات هيكلية مزمنة، أهمها:

- الاعتماد الكبير على الإيرادات النفطية.

- ضعف تنويع مصادر الدخل.

- تركّز الإنفاق العام في النفقات الجارية مقابل انخفاض الإنفاق الاستثماري.

- هشاشة البنية التحتية وغياب بيئة اقتصادية مستقرة تشجع القطاع الخاص.

رغم ارتفاع معدلات النمو في الإنفاق والإيرادات خلال بعض السنوات، إلا أن أثرها على التنمية الاقتصادية لا يزال موضع جدل. لذا تُطرح الإشكالية الأساسية:

“إلى أي مدى تُسهم السياسة المالية، ممثلةً في نمو النفقات والإيرادات العامة، في تحقيق التنمية الاقتصادية في العراق خلال الفترة 2017–2022؟”

ثالثاً: أسئلة البحث

- ما هو أثر زيادة معدلات نمو النفقات والإيرادات على تحقيق التنمية الاقتصادية في العراق خلال الفترة 2017–2022؟

- هل توجد عتبات معينة تؤثر على طبيعة العلاقة بين السياسة المالية والنمو الاقتصادي؟

- ما هي العوامل المؤثرة في فعالية السياسة المالية في دعم التنمية الاقتصادية؟

- ما التوصيات المناسبة لصياغة سياسة مالية أكثر فاعلية واستدامة في العراق؟

رابعاً: أهداف البحث

- تحليل أثر التغيرات في الإنفاق العام والإيرادات على نمو الناتج المحلي الإجمالي.

- دراسة ما إذا كانت هناك مستويات حرجة (Thresholds) لتغير معدلات النمو في النفقات أو الإيرادات تؤثر على فعالية السياسة المالية.

- فحص دور العوامل الاقتصادية (أسعار النفط، التضخم، البطالة) في تشكيل أثر السياسة المالية.

- تقديم توصيات عملية لصياغة سياسة مالية تساهم في تحقيق تنمية اقتصادية مستدامة.

خامساً: أهمية البحث

الأهمية العلمية:

- يسهم في الأدبيات الاقتصادية بتحليل معمّق للسياسة المالية في سياق اقتصاد ريعي مثل العراق.

- يُعزز من فهم العلاقة بين مكونات الموازنة العامة والنمو الاقتصادي.

- يوفر إطارًا نظريًا وتطبيقيًا لتحليل فعالية أدوات السياسة المالية في بيئات اقتصادية مضطربة.

الأهمية العملية:

- يقدم رؤية لصنّاع القرار حول كيفية استخدام الموازنة كأداة لتحقيق التنمية.

- يساعد في صياغة سياسات مالية قائمة على البيانات والتحليل بدلاً من التخمين.

- يدعم تطوير استراتيجيات لضمان استقرار الموازنة وتنويع مصادر الإيرادات.

سادساً: فرضيات البحث

الفرضية العدمية الرئيسية:

- لا يوجد أثر ذو دلالة إحصائية لأدوات السياسة المالية (نمو النفقات والإيرادات) على التنمية الاقتصادية في العراق.

الفرضية البديلة الرئيسية:

- يوجد أثر ذو دلالة إحصائية لأدوات السياسة المالية على التنمية الاقتصادية.

الفرضيات الفرعية:

- لا يوجد أثر للنفقات العامة على نمو الناتج المحلي الإجمالي / يوجد أثر.

- لا يوجد أثر للإيرادات العامة على نمو الناتج المحلي الإجمالي / يوجد أثر.

سابعاً: متغيرات البحث

المتغيرات المستقلة:

- معدل نمو النفقات العامة.

- معدل نمو الإيرادات العامة.

المتغير التابع:

- معدل نمو الناتج المحلي الإجمالي (GDP).

المتغيرات الضابطة (للتحكم والتحليل):

- أسعار النفط.

- التضخم.

- البطالة.

ثامناً: حدود البحث

- الموضوعية: تحليل العلاقة بين السياسة المالية والنمو الاقتصادي.

- المكانية: جمهورية العراق.

- الزمانية: من عام 2017 إلى 2022.

تاسعاً: منهجية البحث

يعتمد البحث على المنهج الوصفي التحليلي، باستخدام البيانات الكمية التاريخية المتعلقة بالنفقات والإيرادات العامة والناتج المحلي الإجمالي.

- مصادر البيانات: وزارة المالية، وزارة التخطيط، البنك المركزي، IMF.

- أدوات التحليل:

- تحليل وصفي باستخدام EViews .

- اختبارات الثبات (ADF).

- نموذج الانحدار الخطي المتعدد.

- نموذج العتبة (Threshold Regression) للكشف عن العلاقات غير الخطية.

- اختبار الارتباط الذاتي وارتباط المتغيرات.

عينة ومجتمع البحث

يتكون مجتمع البحث من البيانات السنوية الكلية للموازنة العامة والناتج المحلي الإجمالي في العراق خلال الفترة 2017–2022.

- العينة: بيانات سنوية منتظمة تشمل:

- النفقات العامة.

- الإيرادات العامة.

- الناتج المحلي الإجمالي.

- المؤشرات الاقتصادية المساندة.

أدبيات الورقة

مفهوم الموازنة العامة العراقية

تعد الموازنة العامة للدولة الأداة الرئيسة لتنفيذ سياستها الاقتصادية والمالية ، فهي تحدد كيفية الحصول على الإيرادات وأوجه استخدامها بما يكفل تنظيم الإنفاق الحكومي، وتحقيق الاستغلال الأمثل للموارد المالية .ويعتمد نظام الموازنة التقليدية (موازنة البنود)على اعتماد الإنفاق دون الاهتمام بالنتائج المخرجات المخرجات الفعلية (السلع والخدمات) والآثار الناتجة عنها ، ومايترتب عليه من الضعف في المساءلة عن الفعالية في التنفيذ ، وعدم منح المديرين المرونة والسلطة الكافية للإفادة من قدراتهم وإمكاناتهم في التطوير و التحديث، مما يجعل استخدامها كأداة إنفاق وليس كأداة إدارة، وأمام هذه التحديات فقد أصبح الأسلوب التقليدي في إعداد الموازنة لا يتوافق مع وظائف الموازنة الحديثة للدولة ، ولا مع أهداف التخطيط مما اضطر الكثير من دول العالم إلى التحول من هذا الأسلوب موازنة البنود، إلى أسلوب موازنة الأداء إذ كانت الولايات المتحدة الأمريكية في مقدمة الدول التي سارت في هذا الطريق (العامري والموسوي ، 2018، ص 1).

وهي نظام اتحادي يقوم على أساس اتحاد مجموعة من الوحدات أو الأقاليم أو الدويلات المنفصلة في إطار نظام سياسي تتم فيه عملية تنظيم المشاركة في السلطة وتوزيع الصلاحيات بين المركز والوحدات، أو ربما يقوم النظام الاتحادي نتيجة تحول دولة بسيطة موحدة إلى دولة اتحادية لتحقيق المزيد من المشاركة وتوزيع الصلاحيات، وتوزيع الثروات بين المركز والوحدات، وهو ما حصل في العراق (عزيز، 2010، ص 147).

وعرفها القانون الفرنسي بأنها “الصياغة التشريعية التي تقدر بموجبها أعباء الدولة وإيراداتها، ويؤذن بها ويقررها البرلمان في قانون الموازنة الذي يعبر عن أهداف الحكومة الاقتصادية المالية (أبو عناني وبن الديب، 2022، ص 32).

أيضاً يشير (عبد الله وهادي، 2017، ص 112) إلى أنها تمثل خطة الدولة بخصوص نفقاتها والإيرادات التي تحصل عليها لتمويل هذ النفقات وتعد أداة مهمة من أجل توجيه موارد المجتمع وإمكاناته لتحقيق أهدافه من خلال قيام الدولة بتوجيه واستخدام هذ الموارد. وهذه الأهداف تعبر عن خيارات المجتمع السياسية والاقتصادية والاجتماعية، وهي أداة اجتماعية حيث يمكن من خلالها إعادة توزيع الدخل من خلال رفع الضرائب على الدخول المرتفعة مقابل تقديم خدمات تعليمية لذي الدخل المحدود، وهي أداة لحماية الصناعة المحلية فمن خلال فرض الضرائب على المنتجات والخدمات التي لها مثيل محلي، وللموازنة أهمية من الناحية السياسية فهي انعكاس لبرنامج عمل الحكومة خلال مدة محددة من الزمن وأنها تترجم خطة الدولة السياسية إلى أرقام هي إلى جانب ذلك أذن تمنحه السلطة التشريعية للسلطة التنفيذية بالإنفاق والجباية.

ويعرف (شتيح و زرو، 2022، ص 15) الموازنة حجم الإيرادات والمصروفات النهائية السنوية لدولة ما.

وأشار (Rathnam، Raju، 2014 ) بأنها طريقة فنية للتخطيط هدفها الرئيسي ترشيد عملية صناعة السياسة من خلال توفير معلومات وبيانات ذات صلة بالتكاليف والمنافع للبدائل المختلفة.

أهمية الموازنة العامة العراقية

تعد الموازنة العامة وسيلة من الوسائل الفعالة في تنفيذ السياسة المالية والتي تستخدمها معظم دول العالم لمعرفة وضعها المالي، كما تسعى إلى تحقيق التوازن الاقتصادي في موازنتها بغية معالجة مشكلة التوسع الارتجالي الكبير في الإنفاق الحكومي والذي أدى إلى حدوث اختلالات كبيرة في الموازنة العامة وصولاً إلى حدوث العجز فيها، ونوع الموازنة المستخدمة في العراق موازنة بنود ذات تخصيصات محددة، و قد حظيت مسألة خفض الإنفاق تحديداً باهتمام واسع باعتبارها قضية أساسية ومهمة تُمكن الدولة من خفض وترشيد الإنفاق في الموازنة العامة ، وتأتي هذه الأهمية من خلال إيجاد حلول باستخدام أساليب وأدوات الهندسة المالية للمشاكل المالية ومواجهة مخاطر التوسع بالإنفاق وقمة مصادر التمويل في الموازنة وإدارتها بالشكل الذي يحقق أهدافها المرجوة ، والتي من الممكن أن تتحقق من خلال اتباع أساليب الهندسة المالية على النظام الحكومي في العراق، وإيجاد ابتكارات تخفض الإنفاق وتحقق عوائد تسمح للقطاع الحكومي بالبقاء والاستمرارية ومواجهة المشاكل المالية من خلال أدوات الهندسة المالية ، والذي يسهم في تحقيق الاستخدام الأفضل للموارد المتاحة وتخفيض العجز الحكومي من أجل تحقيق التوازن الاقتصادي وتحقيق الاستقرار المالي وتحفيز زيادة النمو الاقتصادي مما يساعد على تنفيذ المشاريع الحكومية وتحقيق الأهداف المخطط لها للوصول إلى التنمية الاقتصادية الشاملة، ويكون هذا نهج في استراتيجيتها لتجنب الهدر والإسراف والحد من الإنفاق من خلال تنفيذ استراتيجيات جديدة منها التحوط من الزيادة في أسعار السلع الأساسية المستوردة وعقود المبادلة من خلال تخفيض قيمة الدينار أمام الدولار، وتوجيه المبالغ المخفضة للمشاريع الاستثمارية إلى القطاعات ذات النفع العام والمردود المادي على الخزينة العامة للدولة (محمد النور وآخرون، 2024، ص 629).

كما تعد الموازنة العامة ذات أهمية بالغة للحكومة والمجتمع، وذلك لأنه تمثل البرنامج

المالي لعمل الدولة والذي تسعى من خلاله إلى تنفيذ أهدافها في مختلف المجالات الاقتصادية والاجتماعية والسياسية خلال مدة زمنية معينة غالباً ما تكون السنة، كما تعد الأداة التي تستطيع من خلالها وضع تقديرات للإيرادات والنفقات، وعن طريقها يمكن أن تعرف مقدار العجز و الفائض في موازنتها .وعليه فإن السبب الرئيسي للجوء الدولة إلى الاستدانة هو عجز الموازنة الذي يعني نقص الإيرادات العامة عن مواجهة النفقات العامة المتزايدة، وكلما زاد العجز واستمر كلما زاد الدين العام(محمد وآخرون، 2018، ص 108).

وتتضح أهميتها بأنها المحور الأساسي الذي تدور في ظله نفقات الدولة وإيراداتها ونظراً لأهمية الموازنة العامة تكاد الدول لا تستغني عنها اليوم لا سيما وأنها تتجسد فيها العلاقات المترابطة والمركبة بين المؤسسات المختلفة للدولة سواء كانت تشريعية أو تنفيذية أو قضائية أو مستقلة أو غير ذلك فضلاً عن ذلك تتحدث من خلالها العلاقات الحكومية والقطاعات العامة بالأنشطة والقطاعات الخاصة بالإضافة إلى ذلك تتولى عملية إعداد موازنة العامة السلطة التنفيذية وموافقة السلطة التشريعية (احمد، 2012 ص 106).

وتبرز أهمية الموازنة العامة على نحو عام في النواحي التالية:

- أداة للرقابة المركزية على المال العام إذا أن تحقيق التقديرات في مراحل التنفيذ واقتراب التنفيذ الفعلي من المخطط وتحديد التجاوزات والانحرافات يعد الأداة المهمة والأساسية لقياس الأداء الفعلي للبرامج والأنشطة.

- تعد الموازنة العامة أداة فاعلة من أدوات السياسة المالية التي يمكن استخدامها في إدارة الاقتصاد.

- تستخدم الموازنة كأداة للتنسيق بين الأنشطة حيث تتضمن توزيع وتخصيص الموارد المتاحة على الاستخدامات المتعددة ويقسم بذلك ضبط الإعداد للخطط والبرامج على أساس الموارد المالية المتاحة.

- تعد الموازنة أداة مهمة في مواجهة الأزمات الاقتصادية وذلك عن طريق التحكم في عمليات الإنفاق أو في مصادر الإيرادات ومعدلاتها وذلك بوقوف الحكومة في مسار معاكس للتيارات السائدة في الحياة الاقتصادية وفي حالة التضخم تعمد الدولة إلى امتصاص الطلب الزائد عن طريق فرض مزيد من الضرائب وتخفيض النفقات العامة وفي حالة الكساد فتعتمد على الإصابة من الفوائد التي تراكمت لديها.

- استخدام الموازنة كأداة تخطيطية سواء كانت على مستوى الدولة أم على مستوى الوحدة الحكومية التي لم تعد الموازنة فيما يتعلق بها الأداة الوحيدة لتنفيذ نظرية الأموال المخصصة للوصول إلى الأهداف المحددة.

- وتزداد هذه الأهمية مع اتساع دور الدولة في الحياة الاقتصادية والاجتماعية، وباعتبارها إحدى أدوات السياسة المالية، واستخدامها كأداة لضبط توزيع الدخل القومي بين فئات المجتمع (أبو عناني وبن الديب، 2022، ص 32).

وعليه فإن الموازنة تعتبر أحد أهم الأدوات المالية للدولة في مرحلة زمنية معينة لها وفقاً لخطة مبرمجة تظهر لنا العديد من الأهداف التي تتولى الحكومة تطبيقها لان الموازنة وثيقة مرخصة بموجب قانون المالية الذي يصادق عليه البرلمان وتعد الموازنة العامة المرآة التي تعكس صورة اي اقتصاد بكل أبعادها السياسية والاجتماعية والاقتصادية (به خشان وآخرون، 2023، ص 154).

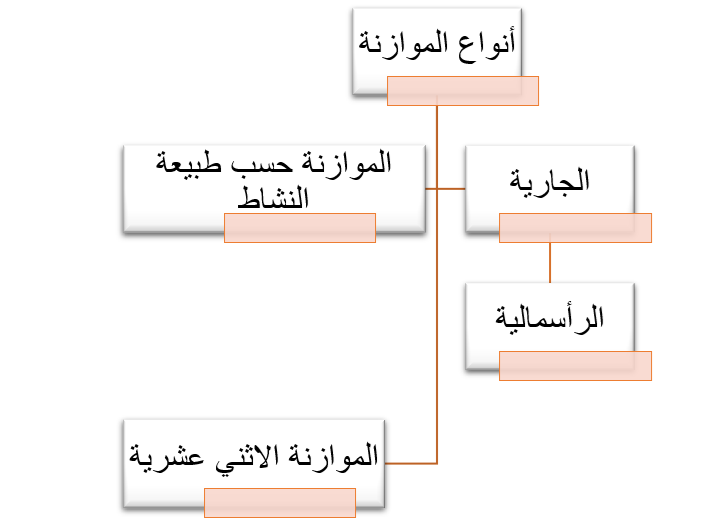

هناك نوعان من الموازنات في معظم دول العالم يتم تقسيم الأموال العامة استناداً إلى اعتبارات معينة، إذ أن معظم الدول تقسم موازناتها إلى:

- الموازنات حسب طبيعة النشاط وتقسم إلى: (الموازنة الجارية، والموازنة الرأسمالية) وسيتم توضيحهما وفق الآتي:

- الموازنة الجارية

أنها خطة سنوية قصيرة الأمد لإدارة الموارد الضرورية لتنفيذ وتسيير البرامج الحكومية المختلفة فهي تتعامل مع الإنفاق الروتيني المستمر الذي تكون فيه المخرجات صعبة التحديد إذ لا توجد هناك نهاية محدودة للإنفاق فيه (Freeman، Shoulders، 2003، 73).

وهي تتضمن أيضاً النفقات المقترحة للأعمال الجارية وتسديد الدين العام وكذلك تقديرات كل الموارد المالية المتوقع أن تكون متوفرة خلال المدة الجارية بشكل طبيعي، وهذا مبعث تسميتها بالموازنة الجارية (العامري والموسوي، 2018، ص 4)

- الموازنة الرأسمالية

والتي أوجدت لمتطلبات الإدارة المالية الحكومية ذات التخطيط البعيد الأمد والمستمرة لسنوات عدة في المستقبل، والتي تشترك فيها معظم الحكومات في البرامج والمشاريع المحددة، لتوفير بضائع أو خدمات معينة لتلك المدة (Freeman، Shoulders، 2003، 73).

والتي تتضمن رؤوس أموال كبيرة غير قابلة للتكرار وذات أثر إنفاقي قد يأخذ سنوات متعددة، وأثر إيرادي يعود لسنوات عدة، وهي بذلك مهتمة بدخل رأس المال والتكاليف الكبيرة في عمل، أو نشاط الدولة التنموي أو الاستثماري (العامري والموسوي، 2018، ص 4).

كما تتضمن ما يتم تخصيصه من مبالغ لتنفيذ المشاريع الاستثمارية طويلة الأجل كالطرق والجسور والمشاريع الصناعية والزراعية، فالأسلوب المستخدم في تقسيم الموازنة الاستثمارية هو الأساس القطاعي أي أن المشاريع تقسم حسب القطاعات الاقتصادية مثل القطاع الزراعي والصناعي والخدمي، ويتم تمويل هذه الموازنة عن طريق التمويل الذاتي والتسهيلات الائتمانية والقروض المحلية والأجنبية وفائض النشاط الجاري، وتسمى موازنة الخطة السنوية (مشكور وآخرون، 2014، ص 43).

- نظام الموازنة الاثني عشرية

وهي موازنة توضع لشهر أو أكثر تستمر بموجبها الحكومة بالإنفاق في حدود 12 / 1من الاعتمادات المفتوحة لها خلال السنة السابقة مع الاستمرار بجباية الإيرادات العامة خلال المدة نفسها ويؤخذ بها عادة عندما يتأخر إقرار الموازنة إلى ما بعد دخول السنة المالية الجديدة (عبد الله وهادي، 2017، ص 66).

الشكل (2): أنواع الموازنة الفيدرالية

المصدر: إعداد الباحث

الاستنتاجات:

- تأثير تقلبات الإيرادات والنفقات على الاستقرار الاقتصادي والتنمية:

شهدت معدلات نمو الإيرادات والنفقات العامة تقلبات كبيرة خلال الفترة 2017-2022، مما يعكس عدم استقرار الاقتصاد العراقي والاعتماد الكبير على الإيرادات النفطية المتقلبة. هذا التقلب يعيق قدرة السياسة المالية على دعم التنمية المستدامة، ويؤكد ضرورة تعزيز الاستقرار المالي كشرط أساسي لتحقيق تنمية اقتصادية مستدامة. - دور النفقات العامة في تحفيز النمو الاقتصادي:

أظهرت الدراسة وجود علاقة سببية أحادية الاتجاه من النفقات العامة إلى الناتج المحلي الإجمالي، مما يشير إلى أن السياسة المالية من خلال زيادة الإنفاق الحكومي تلعب دوراً فعالاً في تحفيز النمو الاقتصادي. هذا يدعم النظرية الكينزية التي تؤكد أهمية الإنفاق العام كأداة للسيطرة على الطلب الكلي وتعزيز التنمية. - أهمية تنويع الإيرادات الحكومية:

كشفت النتائج عن علاقة سببية من الإيرادات العامة إلى الناتج المحلي الإجمالي، مما يبرز دور الإيرادات في دعم التنمية الاقتصادية. ومع ذلك، فإن الاعتماد المفرط على الإيرادات النفطية يحد من فعالية هذا التأثير، مما يؤكد على ضرورة تنويع مصادر الإيرادات كجزء من سياسة مالية رشيدة لتعزيز الاستدامة الاقتصادية. - العلاقات غير الخطية بين الإيرادات والنفقات العامة والنمو الاقتصادي:

أظهرت نماذج العتبة وجود تأثيرات غير خطية لكل من الإيرادات والنفقات على النمو الاقتصادي، حيث تتغير آثارها حسب مستويات النمو الاقتصادي. هذا يشير إلى أن السياسة المالية يجب أن تكون مرنة ومدروسة بدقة لضبط حجم الإنفاق والإيرادات وفقاً لظروف الاقتصاد، لتجنب الآثار السلبية وتحقيق أقصى استفادة من الموارد. - ضرورة تحسين التخطيط المالي والشفافية:

نظراً لعدم استقرار الإيرادات وتأثيره السلبي على التخطيط الحكومي، فإن تعزيز استقرار السياسة المالية وتحسين التخطيط المالي طويل الأمد يمثلان عاملين أساسيين لتحقيق التنمية الاقتصادية المستدامة في العراق. - تحويل البيانات إلى تردد شهري لتحسين دقة التحليل:

أظهرت الدراسة أن استخدام البيانات الشهرية بدلاً من السنوية أدى إلى نتائج أكثر دقة، مما يساهم في وضع سياسات مالية مبنية على بيانات وتحليلات أكثر تفصيلاً وديناميكية، تدعم اتخاذ قرارات فعالة لتحقيق التنمية. - أهمية رفع كفاءة الإنفاق الحكومي:

ضرورة توجيه النفقات الحكومية نحو مشاريع إنتاجية ذات عوائد عالية، مع التحكم في حجم الإنفاق لتفادي الآثار السلبية على النمو، مما يعزز دور السياسة المالية في تحقيق التنمية الاقتصادية المستدامة.

التوصيات:

- تعزيز الاستقرار المالي وتقليل الاعتماد على النفط

- تنويع مصادر الإيرادات العامة عبر تطوير قطاعات غير نفطية مثل الزراعة، الصناعة، والسياحة.

- إنشاء صندوق استقرار مالي يُستخدم لتخفيف أثر تقلبات أسعار النفط على الموازنة العامة.

- تحسين كفاءة وفعالية الإنفاق العام

- توجيه النفقات العامة نحو مشاريع إنتاجية في البنية التحتية والتعليم والصحة لتحقيق عوائد طويلة الأجل.

- تعزيز الرقابة المالية وتقييم الأداء لضمان كفاءة تخصيص الموارد وتقليل الهدر والفساد.

- تطوير أدوات السياسة المالية المرنة

- تصميم سياسة مالية مرنة تأخذ في الاعتبار التغيرات الاقتصادية من خلال استخدام نماذج اقتصادية غير خطية لتحليل الأثر الديناميكي للإنفاق والإيرادات.

- مواءمة حجم الإنفاق العام مع مستويات النمو الاقتصادي الحالية والمستهدفة.

- تعزيز التخطيط المالي طويل الأمد

- إعداد موازنات متعددة السنوات ترتكز على تقديرات دقيقة للإيرادات والنفقات.

- تحسين القدرة التنبؤية للمالية العامة عبر استخدام أدوات تحليل متقدمة وبيانات مفصلة.

- تحسين جودة البيانات المالية وتواترها

- جمع وتحليل البيانات على أساس شهري بدلاً من السنوي لرفع دقة التقديرات وتحسين استجابة السياسات المالية للتغيرات الاقتصادية.

- إنشاء قاعدة بيانات مالية موحدة ومحدثة تخدم صناع القرار والباحثين على حد سواء.

- رفع كفاءة الحوكمة المالية والشفافية

- نشر تقارير مالية دورية وشفافة توضح مصادر الإيرادات واستخدامات النفقات العامة.

- إشراك المجتمع المدني والمؤسسات البحثية في تقييم سياسات الإنفاق العام.

- تعزيز دور السياسة المالية في النمو

- استخدام الإنفاق العام كأداة تحفيزية ذكية لتعزيز النمو الاقتصادي خلال فترات الركود، انسجاماً مع النظرية الكينزية.

- التركيز على نوعية الإنفاق وليس فقط حجمه لضمان تحقيق الأثر الاقتصادي المطلوب.

المراجع:

المراجع العربية:

- العامري، محمد علي إبراهيم، والموسوي، نهاد عبد العباس موحان. (2018)، الموازنة الاتحادية النموذجية في ظل موازنة الأداء، مجلة دراسات محاسبية ومالية، المجلد 13، العدد 42، الفصل الأول.

- عزيز، فوزية خدا كرم. (2010)، الفدرالية في العراق بين الأسس الدستوريةوالواقع السياسي والاقتصادي، مجلة الباحث الإعلامي، العدد 9 – .10.

- عبد الله، طه محسن، وهادي، سالم عواد. (2017)، التدقيق الداخلي لوحدات الإنفاق وأثره على فاعلية الموازنة الاتحادية، مجلة دراسات محاسبية ومالية المجلد الثاني عشر العدد 39الفصل الثاني.

- محمد النور، محمد الناير، واحمد، زهير تحمد علي، وملامي، ماجد كاظم. (2024)، تخفيض الإنفاق الحكومي في الموازنة العامة باستخدام بعض أدوات الهندسة المالية جمهورية العراق نموذجاً، مجلة دراسات محاسبية ومالية، عدد خاص.

- محمد، شيماء فاضل. (2018)، قياس اثر تطور الدين العام على موازنة العراق الاتحاديةباستخدام نموذج ARD، Journal of Wasit for Human، 14(41)..

- احمد، رائد ناجي. (2012)، علم المالية العامة والتشريع المالي في العراق، الطبعة الأولى، دار العاتك لصناعة الكتاب، القاهرة.

- أبو عناني، سليا، وبن الذيب، أيمن. (2022)، دور الإيرادات الضريبية في تمويل الموازنة العامة للدولة ” ماستر في المحاسبة، جامعة محمد البشير الإبراهيم. الجزائر.

- به خشان، محمد روستم، وكامران، قادر يعقوب، وياسين، عبد الرحمن احمد. (2023)، قياس اثر الموازنة العامة في الميزان التجاري في العراق للمدة 2004 – 2022، Journal of the University of Garmian (Vol 11) No. 1.

- مشكور، محمد. (2014)، المحاسبة الحكومية وتطبيقاتها المركزية واللامركزية في العراق، دار نيبور للطباعة والنشروالتوزيع العراق. الطبعة الأولى.

المراجع الانجليزية:

- Rathnam، P. V. & Raju، Datla Hanumantha، (2014)،“Rathnam’sBudgeting”. Himalaya publish house، Bom Bay.

- Freeman، Robert J. & Shoulders، Craig D. (2003) “Government and Non Profit Accounting: Theory and Practice” 7th ed، Pearson Education INC، New Jersey U.S.