دور الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على مشروع المصالحة الوطنية

The Role of Public Financial Transparency in Building Bridges of Trust within Society and Its Impact on the National Reconciliation Project

زهير الهادي علي عون1، د. خالد البشير محمد أحمد2

1 محاضر بقسم المحاسبة جامعة صبراتة، باحث ببرنامج دكتوراه المحاسبة جامعة الزاوية، ليبيا.

بريد الكتروني: zoher.mohomdoun@sabu.edu.Ly

2 أستاذ المحاسبة المشارك جامعة صبراتة، ليبيا.

بريد الكتروني: KHALED.AHMED@sabu.edu.Ly

DOI: https://doi.org/10.53796/hnsj72/9

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/72/9

المجلد (7) العدد (2). الصفحات: 122 - 141

تاريخ الاستقبال: 2026-01-01 | تاريخ القبول: 2026-01-07 | تاريخ النشر: 2026-02-01

المستخلص: تهدف الدراسة إلى التعرف على دور الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على المصالحة الوطنية كأحد أهم القضايا في ليبيا خلال السنوات الاخيرة. وذلك من خلال استطلاع وتقييم اراء المختصين بأعمال المصالحة الوطنية وفض النزاعات المحلية. ولتحقيق أغراض الدراسة تم الاعتماد على المنهج الوصفي التحليلي، وتم إعداد وتصميم استبانة وتوزيعها على عينة الدراسة المستهدفة للوصول للنتائج المطلوبة. وخلصت الدراسة إلى مجموعة من النتائج أهمها: أن الشفافية المالية العامة تلعب دوراً هاماً في بناء الثقة وتعزيز المصالحة الوطنية داخل المجتمع، بالإضافة إلى ان الشفافية المالية العامة تساهم بفاعلية في تعزيز الحكم الرشيد، ومكافحة الفساد، وتقوية الانتماء والوحدة الوطنية. كما توصلت الدراسة لوجود مجموعة من المعوقات المؤسسية والتشريعية والثقافية والتقنية التي قد تحد من تحقيق الشفافية المالية العامة بالشكل المطلوب وبما يخدم أهداف المصالحة الوطنية.

الكلمات المفتاحية: الشفافية المالية العامة، المصالحة الوطنية، المجتمع.

Abstract: This study aims to examine the role of public financial transparency in building bridges of trust within society and its impact on national reconciliation, which has become one of the most critical issues in Libya in recent years. The study explores and evaluates the perspectives of specialists involved in national reconciliation efforts and the resolution of local conflicts. To achieve the study’s objectives, a descriptive–analytical methodology was adopted, and a questionnaire was designed and distributed to the targeted study sample in order to obtain the required results. The findings reveal that public financial transparency plays a significant role in building trust and strengthening national reconciliation within society. In addition, public financial transparency effectively contributes to promoting good governance, combating corruption, and reinforcing national unity and a sense of belonging. The study also identifies a set of institutional, legislative, cultural, and technical obstacles that may limit the effective achievement of public financial transparency in a manner that serves the objectives of national reconciliation.

Keywords: Public Financial Transparency, National Reconciliation, Society.

مقدمة

تشهد السنوات الأخيرة تزايد في عدد وحجم الأنشطة والوظائف التي تقع على عاتق الحكومات والمؤسسات العامة، كما أن البعض منها قد يكون غير مألوف ومتعارف عليه ، ولقد ترتب على هذا التوسع الزيادة في حجم الانفاق والمصروفات العامة، وبالتالي توجب على الحكومات البحث عن وسائل جديدة لتحقيق الإيرادات لمجابهة الانفاق المتواصل، وفي نفس الوقت ترتب على ارتفاع حجم الإيرادات والنفقات الحكومية التزامات قانونية وادبية اتجاه المال العام ،والتي لا يمكن تحقيقها الا في ظل تطبيق نظام محاسبي كفؤ تتوفر به جملة من الشروط والمقومات من بينها توفير المعلومات المطلوبة من كافة المستويات الإدارية التنفيذية والتشريعية (غريبة والنخاط، 2023). ويعتبر توفير المعلومات المالية للجمهور والالتزام بالشفافية المالية في المؤسسات الحكومية أمر هام نصت عليه المبادئ المحاسبية. كما أنه تطبيق الشفافية يساهم في تعزيز الحكم السليم والنزاهة ومكافحة الفساد، وعلى العكس من ذلك فان غياب الشفافية المالية قد يكون إشارة لسوء تخصيص وإدارة الموارد العامة وتفاقم عدم المساواة(فتحي،2001). وتكتسب السياسات العامة والتي يفترض انها تراعي المصلحة العامة أهمية بالغة حيث انها ترسم وتحدد بدرجة كبيرة الحياة اليومية للمجتمع، وبالتالي فان إنفاذ مبدأ الحق في المعرفة من خلال الشفافية سوف يعزز العدالة والنزاهة ومبدأ تكافؤ الفرص ويحد من هيمنة مصالح محددة وبالتالي تحقيق المصلحة العامة، كما ان الشفافية تسهم بشكل مباشر في تخفيض التكاليف الناجمة عن الفساد والمرتبطة بالتستر والاحتيال، كما ان الشفافية المرئية لسلوك الفرد يلعب دور هام في تخفيض السلوك غير الأخلاقي له ، حيث سيكون عرضة للمساءلة ويواجه صعوبة تبرير سلوكه (OECD,2023).

ولأهمية المشاركة المجتمعية للمعلومات المالية الحكومية ودورها في تقليص الفجوة بين الموكل والوكيل (الحكومة والمواطن)، ومد جسور الثقة داخل المجتمع بين المؤسسات الحكومية وأفراد المجتمع، وبالتالي انعكاسها لتحقيق أهداف مجتمعية سامية من أهمها المصالحة الوطنية، جاءت هذه الدراسة والتي تهدف إلى معرفة دور الشفافية المالية للمؤسسات الحكومية الليبية في بناء جسور الثقة داخل المجتمع للمساهمة في تحقيق أهداف المصالحة الوطنية.

1. الاطار العام للدراسة:

1.1 الأبحاث والدراسات السابقة:

تناولت العديد من الدراسات والأبحاث أهمية الشفافية(المالية والإدارية) في المساهمة في تحقيق أهداف المؤسسات الحكومية والخاصة وتحسين صورة الوحدات والدوائر الحكومية لدى المجتمع، كما تنص التشريعات والقوانين وتبرز أهمية نشر المعلومات المالية بشكل دوري لكل الأطراف أصحاب المصلحة. الشفافية المالية ايضا يمكنها تحقيق أهداف مجتمعية بالإضافة إلى الأهداف الاقتصادية ومن بينها تحقيق اثر إيجابي في ملف اجتماعي هام وهو المصالحة الوطنية من خلال مد جسور الثقة داخل المجتمع. وسيتم عرض دراسات سابقة تتناول مساهمة واثر الشفافية المالية داخل المجتمع ومن هذه الدراسات:

دراسة حسين ومحمد (2024) حيث هدفت هذه الدراسة إلى معرفة انعكاس تحسين شفافية الايرادات العامة على الموازنة العامة، وتحديد تحديات تطبيق الشفافية العامة في دولة العراق. ولقد أعتمد الباحثان على أسلوب المقابلة الشخصية مع مجموعة من المسؤولين في خمسة مؤسسات حكومية وهي (وزارة النفط والهيئة العامة للضرائب، وزارة الكهرباء ودائرة عقارات الدولة والهيئة العامة للجمارك). ولقد توصلت الدراسة الى انه وعلى الرغم من التقدم الطفيف في درجة الشفافية الا ان العراق يواجه ضعف في درجة الشفافية لدى المؤسسات والدوائر الحكومية، وقلة تعاون المؤسسات الحكومية مع الدوائر الرقابية لأسباب مختلفة من بينها استخدام المعلومات كسلاح سياسي والخوف من التشهير بالمسؤولين، كما استنتجت الدراسة عدم مشاركة المواطنين في معرفة ايرادات الدولة الطبيعية وكيفية انفاقها على الخدمات، كما ان ضعف الإفصاح الشفافية ادى الى انعدام الثقة بين المواطن والحكومة.

كما تطرقت دراسة علي(2021) إلى دور شفافية الموازنة العامة وأهميتها الاقتصادية في جمهورية مصر العربية، والدور الفعال للبرلمان والمجتمع المدني في تعزيز شفافية الموازنة العامة. واعتمدت الدراسة على المنهج الوصفي التحليلي ومسح الموازنة المفتوحة الذي تنظمها شراكة الموازنة الدولیة حول شفافية الموازنة العامة. وقد توصلت الدراسة الى ان شفافية الموازنة العامة يتطلب الافصاح الدائم عن الانشطة المالية وشبه المالية للجمهور وكذلك أساليب التمويل المختلفة بما فيها التمويل من خارج الميزانية، كما ان التقارير الدورية يجب ان يتم عرضها للجمهور بشكل مبسط وسهل الفهم، كما تتطلب الشفافية توفير تقارير في نهاية العام تعرض بوضوح الوضع الاقتصادي والمالي للدولة. وأشارت نتائج الدراسة ان شفافية الموازنة العامة تساهم في دعم مصداقية الحكومية وتحقيق رضا أفراد المجتمع، وبالتالي تقبل السياسات الحكومية، وتحقيق الاستقرار السياسي والاجتماعي.

ومن جانب اخر عرضت دراسة البرغثي (2018) دور الشفافية والمساءلة في الحد من الفساد المالي في القطاعات الحكومية في ليبيا. وقد اعتمدت الدراسة على عدد 41 من الأعضاء الفنيين في جهاز ديوان المحاسبة بمدينة بنغازي. وتوصلت الدراسة الى وجود انخفاض في درجة الالتزام بالشفافية لدى القطاعات والمؤسسات الحكومية في ليبيا، كما أشارت الدراسة الى انخفاض في مستوى التزام الاجهزة الرقابية بمساءلة القطاعات الحكومية، وبالتالي فان انخفاض درجة الشفافية ناتج عن اساب مختلفة مثل غياب التشريعات والقوانين الازمة وضعف نظام المساءلة الرقابية. وتوصي الدراسة بأهمية تفعيل دور المؤسسات التعلمية والمساجد ومنظمات المجتمع المدني لنشر ثقافة الشفافية والمساءلة والنزاهة والحد من احتكار المعلومات.

وفي جانب تقييم جهود الدول في تحقيق الشفافية المالية، هدفت دراسة (Monts et al,2019) إلى دراسة العلاقة بين الشفافية المالية، وفعالية الحوكمة، وكفاءة الإنفاق الحكومي. واستخدمت الدراسة عينة من 82 دولة (62 دولة نامية و14 دولة متقدمة). ولقد توصلت الدراسة إلى وجود علاقة وثيقة بين الشفافية المالية وفعالية الحوكمة وكفاءة الإنفاق الحكومي في أغلب البلدان. وأشارت النتائج إن للشفافية المالية تأثيرًا مباشرًا على فعالية الحكومة (وكفاءتها)، وتأثيرًا غير مباشر من خلال دورها في تعزيز سياسات مالية أفضل. كما خلص البحث أن كلًا من الدول المتقدمة والنامية يمكن أن تستفيد بشكل كبير من خفض الدين العام من خلال زيادة شفافيتها المالية. كما عرض الباحثون عدد من الاستنتاجات السياسية، حيث ينبغي على الحكومات التي تسعى إلى تحسين الفعالية والكفاءة أن تزيد من شفافيتها المالية. علاوة على ذلك، إذا كانت حكومات الدول النامية تهدف إلى تعزيز تأثير الشفافية المالية على الفعالية والكفاءة، فعليها اعتماد تكنولوجيا المعلومات.

وفي ذات النطاق، وفيما يتعلق بالشفافية المالية في قطاع النفط في ليبيا، تناولت دراسة الصغير (2019) مبدأ الشفافية المالية الدولية وآفاق تطبيقه في ليبيا . وخلصت الدراسة إن تطبيق قانون الشفافية المالية كخطوة أولى نحو ترسيخ الشفافية المالية وحوكمة الشركات في قطاع النفط ليس الحل الأمثل لحاجة ليبيا إلى الموازنة بين مصالح شركات النفط العالمية ومصالح أصحاب المصلحة، والحل يكون في البدء بتعديل بعض القوانين القديمة، التي تغيب عنها تمامًا تدابير الشفافية، بهدف تغيير النظرة السائدة إلى شفافية عائدات النفط، وجعل قطاع النفط الليبي أكثر شفافية تدريجيًا. كما تشير الدراسة إلى انه على الرغم من امكانية توفير الشفافية في مبيعات النفط الى ان هناك فشل في توفير الافصاح عن العقود مع شركات النفط، كما ان البيئة السياسية والاقتصادية في ليبيا لها تأثير مباشر على قطاع النفط بشكل عام والشفافية بشكل خاص.

وفي ذات السياق هدفت دراسة الأمين (2020) إلى تحليل العوامل المؤدية إلى الفساد في ليبيا، وتحديد ما إذا كانت المساءلة و الشفافية المالية قد تساعد في معالجة ملف الفساد. وتشير الدراسة ان المستويات العالية من الشفافية بين السياسيين وموظفي الخدمة المدنية، إلى جانب المساءلة بين المواطنين، من أفضل الاستراتيجيات للحد من الفساد. ومع ذلك، ليس من الواضح تمامًا ما إذا كانت الشفافية والمساءلة هما أكثر الطرق فعالية للحد من الفساد، ومع ذلك يمكن للشفافية المالية أن تُسهم بفعالية في الحد من الفساد إذا اقترنت بعوامل خارجية أخرى. وخلصت الدراسة ان ليبيا تفتقر إلى الشفافية المالية، مما يعزز الفساد من خلال عدم وضوح الخطط المالية، بما في ذلك حجم الأموال المحصلة من الضرائب والميزانية، وزيادة المساءلة. والافلات من العقاب. ولضمان المساواة في نظام العدالة، يتعين على ليبيا تعزيز حسن النية السياسية. ويضمن حسن النية السياسية أن تعمل جميع المؤسسات الحكومية كما هو متوقع منها، وأن يُعامل جميع الأفراد على قدم المساواة أمام القانون.

ما يميز الدراسة الحالية عن الدراسات السابقة:

لقد تناولت الدراسات السابقة الأبعاد المختلفة للشفافية المالية والشفافية المالية العامة في الجوانب المحاسبية والاقتصادية والسياسية: فمنهم من تناول انعكاس تحسين شفافية الايرادات العامة على الموازنة العامة وتحديد صعوبات تطبيق الشفافية العامة ، وناقش البعض دور شفافية الموازنة العامة وأهميتها الاقتصادية والدور الفعال للبرلمان والمجتمع المدني في تعزيز شفافية الموازنة العامة ، وتناول فريق ثالث دور الشفافية والمساءلة في الحد من الفساد المالي في القطاعات الحكومية ، فيما تطرق البعض الآخر لدراسة العلاقة بين الشفافية المالية وفعالية الحوكمة وكفاءة الإنفاق الحكومي، ورأى أحد الباحثين دراسة مبدأ الشفافية المالية الدولية وآفاق تطبيقه في ليبيا ، في حين تناول البعض تحليل العوامل المؤدية إلى الفساد في ليبيا، وتحديد ما إذا كانت المساءلة و الشفافية المالية قد تساعد في معالجة ملف الفساد.

وقد خلص الباحثان إلى أن البحث الحالي ركّز على الأبعاد الاجتماعية للشفافية المالية للمؤسسات الحكومية بخلاف كل الدراسات السابقة، كما يتميز البحث الحالي عن الدراسات السابقة باختلاف بيئة الدراسة، ومتغيرات الدراسة، والعينات المدروسة.

2.1 مشكلة الدراسة:

لقد شهدت السنوات الاخيرة تزايد الدعوات التي تنادي بتعزيز الشفافية المالية في أجهزة ومؤسسات القطاع العام، ومن مختلف الأطراف أصحاب المصلحة مثل الأجهزة الرقابية والمحللين الماليين ووسائل الاعلام وأفراد المجتمع وغيرهم، فغياب الشفافية قد يؤدي إلى سوء الفهم والوصول إلى نتائج وتصورات غير صحيحة عن الموقف المالي للمؤسسات والدوائر الحكومية. وعلى الرغم من الدور الهام الذي تضيفه الشفافية المالية الحكومية لمؤسسات القطاع العام من خلال ابراز انفتاحها على المجتمع ونجاحها في تحقيق أهدافها وبرامجها السنوية، الا انه يلاحظ تعدد مظاهر غياب الشفافية المالية الحكومية في بعض القطاعات، وغموض بعض المعلومات المالية في جوانب أخرى أو عدم عرضها وتفسيرها بالشكل المناسب، كما ان نشر المعلومات المالية الحكومية في توقيت غير مناسب قد يفقدها الموضوعية والأهمية. الشفافية المالية العامة تلعب ايضا دور مهم في مد جسور الثقة داخل المجتمع بين المؤسسات الحكومية وأفراد المجتمع، والذي يمكن ان ينعكس لتحقيق أهداف مجتمعية سامية في البيئة الليبية من أهمها المصالحة الوطنية. ومن هذا المنطلق من خلال ما سبق تبلورت مشكلة البحث المتمثلة في السؤال الرئيسي التالي: ما دور الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على المصالحة الوطنية؟

ويتفرع من السؤال الرئيسي التساؤلات الفرعية التالية:

1-هل تلتزم الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة، ونشر المعلومات المالية الحكومية لجميع المستفيدين في الوقت المناسب؟

2- ماهي مساهمة الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على مشروع المصالحة الوطنية؟

3-هل هناك تحديات تواجه تحقيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية، وماهي السبل الكفيلة للتغلب عليها؟

3.1 أهداف الدراسة:

يهدف هذا البحث إلى التعرف على دور الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على المصالحة الوطنية وذلك من خلال الاتي:

1-معرفة مدى التزام الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة، ونشر المعلومات المالية الحكومية لكل الأطراف في الوقت المناسب

2-استكشاف مدى مساهمة الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على مشروع المصالحة الوطنية

3–تحديد التحديات التي تواجه تطبيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية، ومعرفة السبل الكفيلة للتغلب عليها

4.1 أهمية الدراسة:

تستمد هذه الدراسة أهميتها من الاتي:

1-تسليط الضوء على دور الشفافية المالية العامة داخل المجتمع وأهمية تبنيها في البيئة المالية الحديثة في المؤسسات والدوائر الحكومية.

2-إبراز الدور الهام الذي تقدمه الشفافية المالية العامة في بناء جسور الثقة بين المواطن والحكومة وبين أفراد المجتمع، والاستفادة منه في تحقيق أهداف المصالحة الوطنية.

3-عرض التحديات التي تحد من مساهمة الشفافية المالية الحكومية في بناء جسور الثقة وأثرها على تحقيق أهداف المصالحة الوطنية.

5.1 فرضيات الدراسة:

بناء على الدراسات السابقة، ولتحقيق أهداف الدراسة، تم صياغة الفرضية الرئيسية الاتية: يوجد دور للشفافية المالية العامة في بناء جسور الثقة داخل المجتمع ينعكس على المصالحة الوطنية

ويتفرع من الفرضية الرئيسية الفرضيات الفرعية الاتية:

1- تلتزم الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة، ونشر المعلومات المالية الحكومية لكل الأطراف في الوقت المناسب.

2- تساهم الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع والذي ينعكس على مشروع المصالحة الوطنية.

3-هناك تحديات تواجه تحقيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية.

6.1 منهجية الدراسة:

لتحقيق أهداف الدراسة واختبار فرضيتها سوف تعتمد الدراسة على أحد أهم المناهج شيوعا في الدراسات المحاسبية والمالية وهو المنهج الوصفي التحليلي لدراسة دور الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على مشروع المصالحة الوطنية، وسوف يتم استخدام الاستبانة لجمع البيانات الازمة من العينة المستهدفة. وللمعالجة الإحصائية للبيانات ستعتمد الدراسة على استخدام برنامج الحزم الإحصائية(SPSS) لاختبار الفرضيات والوصول للمؤشرات الازمة والتي تخدم أهداف البحث.

7.1 حدود الدراسة:

الحدود البشرية والمكانية: وحيث من أعمال مختاري المحلات بليبيا فض المنازعات المحلية والقيام بأعمال الصلح في المنازعات المدنية والأحوال الشخصية وفقا للتشريعات النافذة، والمشاركة في أعمال الدفاع المدني، سوف تعتمد الدراسة على مختاري المحلات ببلدية الزاوية الغرب وبلدية صبراتة.

الحدود الزمنية: استغرقت هذه الدراسة المدة من 1-4-2025م حتى 31-12-2025.

الحدود الموضوعية: دور الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على مشروع المصالحة الوطنية.

2. الإطار النظري للدراسة

1.2 مفهوم الشفافية المالية

خلال السنوات القليلة الماضية ظهر مفهوم الشفافية والذي جاء مرادفا لكل من الإفصاح والانفتاح، وأصبح هذا المصطلح يستخدم بشكل شاسع في مختلف المحافل الاقتصادية وفي حقول المالية والإدارة والاقتصاد، وأصبحت الشفافية محور اهتمام الحكومات نتيجة اعتباره أداة للحكم الصالح(الجميل، 2021). والشفافية “تعني ببساطة شديدة توفير المعلومات الازمة ووضوحها و (إعلان) تداولها عبر جميع وسائل الاعلام المقروءة والمكتوبة والمسموعة والتصرف بطريقة علنية ومكشوفة”(الدليمي و دودين، 2011، ص141).

وفي اطار مفهوم الشفافية يظهر مصطلحين وهما شفافية المالية العامة وشفافية الموازنة، ويمكن القول أن مصطلح شفافية المالية العامة أشمل وأعم من مصطلح شفافية الموازنة. وتعرف شفافية المالية العامة بأنها عملية توفير البيانات والمعلومات الواضحة في كل أوجه السياسة المالية للحكومة وموازنتها، وبهدف تعريف العامة من أفراد ومنظمات وأفراد مجتمع مدني على كل تفاصيل المالية العامة والموازنة العامة للحكومة من أجل المشاركة في صناعة القرار ووضع السياسة وتوفير الأرضية التكاملية البياناتية والمعلوماتية(الجميل، 2021).

2.2 أهمية الشفافية

تكمن أهمية الشفافية في الاتي (الدليمي و دودين، 2011، ص141):

أ-تحقيق المصلحة العامة ب-المساعدة في اتخاذ القرارات الصحيحة

ج-تسهيل جذب الاستثمارات وتشجيعه د-إنعاش السوق المالي ر-إزالة العوائق البيروقراطية والروتينية ز-توفير النجاح والاستمرارية لأية منظمة تريد مكافحة الفساد بكل أشكاله

3.2 فوائد شفافية الموازنة

هناك العديد من الفوائد عند الاعتماد على شفافية الموازنة ومنها (الجميل، 2021، ص174):

- فائدة لجميع أفراد المجتمع ومنظماته من أجل مساءلة الحكومة كيفية استخدام الموارد.

- تحسين علاقة الحكومة بالمجتمع، فالشفافية والافصاح عن كل التفاصيل عبر تقارير زمنية منظمة يمنح الحكومة ثقة مواطنيها.

- تعريف المجتمع بدوره، لاسيما عندما يكون هناك عجز في الموازنة ودين عام.

- تنظيم العمل المالي وتحقيق الفائدة للمستثمرين من أفراد وشركات.

- كسب ثقة الحكومة من قبل المجتمع الدولي ومنظماته.

- تطوير اليات الحكم الصالح والوصول إلى الأهداف التي تسعى إليها الحومة.

- الحد من أهم مرض يصيب الحكومة وهو الفساد وسوء الإدارة.

4.2 مخاطر إخفاء المعلومات العامة

هناك العديد من المخاطر التي يمكن ان يتسبب بها إخفاء المعلومات العامة عن المواطن فالسرية حين تسود يمكن ان تؤدي الى تبديد للموارد مع إغلاق الباب أمام أي مراجعة لاحقة، كما إن إخفاء المعلومات وحجبها عن المواطنين بيت الداء في التردي، وازدياد ظاهرة الفساد، أيضا إخفاء المعلومات يشل ّ آليات المراقبة مثل المجلس التشريعي، أو هيئة الرقابة العامة، أو ُّ ديوان المظالم، ويحد ّ من قدرتها على كبح إساءة استعمال السلطة للمؤسسات العامة، كما ان إخفاء المعلومات للعامة بمثابة تهديد لحق التعبير عن الرأي؛ مما يؤدي إلى التحكم في ثقافة المواطنين وأفكارهم وتوجهاتهم، وتصبح وسائل الإعلام في معظم هذه الحالات مجرد أداة للتعبير عن وجهة نظر ّ السلطة، لضمان استمرارها والحد من قدرة المعارضة على التعبير.

كما تجدر الإشارة الى ان هناك معلومات وجب حجبها مثل المعلومات المصرفية، والمعلومات الشخصية كالملف الطبي وشهائد الميلاد للافراد، والبيانات المتعلقة بالأجهزة الأمنية والدفاعية، والمعلومات المتعلقة بأجهزة القضاء(البرغوتي و الدليمي،2016).

5.2مفهوم المصالحة الوطنية

تتعدد المفاهيم التي يمكن النظر بها إلى مصطلح المصالحة، فمن الجانب القانوني والقضائي يمكن النظر إليها بكونها حل للنزاعات، ومن جانب اخر فان مصطلح المصالحة في الثقافة العربية يرتبط بالمصالحة السياسية، المصالحة الوطنية ايضا تعتبر حل بديلا للنزاعات في البلدان والثقافات التي تعتمد على طرق بديلة في حل المنازعات (رزق واخرون،2024). وتعرف المصالحة بأنها صيغة تفاهم بين أبناء الوطن الواحد للوصول إلى برنامج متفق عليه لإنقاذ الوطن من أزمته ووضعه على الطريق الصحيح(سويلم،2025،ص 516). أما المصالحة الوطنية فهي هي عبارة عن مشروع للسلام الوطني يهدف إلى تحقيق العدالة والاستقرار ونزع فتيل التوتر والنزاع، فهي عملية أساسية في عملية التحول بحيث تنقل الشعب من حالة الفوضى والعدوانية إلى مرحلة التعايش السلمي والاستقرار(ليلى ورياض،2022،ص1036)

6.2 البعد الاقتصادي للمصالحة الوطنية

يؤكد خبراء التنمية الاقتصادية إن نمو الثروة وتحرك عجلة النمو الاقتصادي لاتحدث الا في ظل السلم الاجتماعي و الاستقرار السياسي وهو معروف للمتخصصين في الجهات المالية. وعلى عكس ذلك، لانسمع بالأزمات المالية والكوارث الاقتصادية الا في الحروب وأماكن الصراع، حيث يترتب عنها نفقات ومصروفات لتغذية النزاعات ، بالإضافة الى توقف عجلة الإنتاج والبيع وعجز في الميزانيات. وبالتالي فإن المصلحة الوطنية تتطلب من المعنيين باقتصاد الدولة والذين يهمهم نموه وازدهاره العمل بجد لسد أبواب النزاعات والفتن والخصومات، والحرص على تحقيق المصالحة الوطنية (زاقود،2014).

7.2 أهمية المصالحة الوطنية

تشير العديد من التشريعات والقوانين على العلاقة الوثيقة بين المصالحة الوطنية والشعور بالعدالة لدى أفراد المجتمع، ومن هنا فإن الشفافية المالية الحكومية قد تكون وسيلة ناجحة لبث الثقة والطمأنينة بين المواطنين وارساء دعائم العدل والمساواة. ولقد أشار القانون رقم (17) لسنة 2012 ” في ليبيا بشأن إرساء قواعد المصالحة الوطنية والعدالة الانتقالية” في المادة(3) الى مجموعة أهداف لهذا القانون يمكن الاعتماد عليها في هذا السياق، وهذه الأهداف هي:

- ترسيخ السلم الاجتماعي.

- بث الطمأنينة في نفوس الناس وإقناعهم بأن العدالة قائمة وفعالة.

- تحقيق مصالحات اجتماعية.

- ردع انتهاكات حقوق الإنسان.

- تحديد مسؤوليات أجهزة الدولة عن انتهاكات حقوق الإنسان.

- توثيق الوقائع موضع العدالة الانتقالية وحفظها ثم تسليمها للجهات الوطنية المختصة.

- تعويض الضحايا والمتضررين.

3. الإطار العملي للدراسة

1.3. صدق وثبات أداة الدراسة

صدق الأداة:

اختبر الباحث صدق أداة الدراسة إذ تم استخدام أسلوب الصدق وذلك من خلال عرض الاستبانة على مجموعة من المحكمين من أصحاب الخبرة في مجال الدراسة، وقد أخذ الباحث بغالبية ملاحظات المحكمين لوضعها في صيغتها النهائية.

ثبات الأداة:

من أجل اختبار ثبات أداة الدراسة تم استخدام اختبار كرونباخ ألفا لاختبار الاتساق الداخلي للأداة، حيث تشير النتائج الواردة في الجدول (1) إلى درجة ثبات في استجابات عينة الدراسة كانت 88.7% وهي نسبة مقبولة، لأن قيمة ألفا المعيارية أكثر من 60%. وبالتالي يمكن القول بأن هذا المقياس ثابت بمعنى أن المبحوثين يفهمون بنوده بنفس الطريقة وكما يقصدها الباحث، وعليه يمكن اعتماده في هذه الدراسة الميدانية لكون نسبة تحقيق نفس النتائج لو أعيد تطبيقه مرة أخرى تقدر 88.7%.

جدول (1) نتائج اختبار ثبات أداة الدراسة (كرونباخ ألفا)

|

المجال |

عدد الفقرات |

قيمة ألفا |

|

التزام الدوائر والمؤسسات الحكومية بالشفافية المالية العامة |

10 |

0.757 |

|

مساهمة الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع |

10 |

0.866 |

|

تحديات تحقيق الشفافية المالية العامة |

10 |

0.762 |

|

فقرات الاستبيان |

30 |

0.887 |

2.3 الأساليب الإحصائية المستخدمة:

في هذه الدراسة، تم استخدام الأساليب الإحصائية الوصفية والاستدلالية لتحليل بيانات العينة. شملت الأساليب الوصفية التكرارات والنسبة للخصائص الديموغرافية للعينة كما تم حساب المتوسط الحسابي والانحراف المعياري لتقييم مستوى المتغيرات المدروسة وتحديد درجة التوافق بين أفراد العينة. أما على المستوى الاستدلالي، فقد تم تطبيق اختبار t لعينة واحدة لاختبار الفرضيات البحثية المتعلقة بالتزام المؤسسات الحكومية بالشفافية المالية العامة، ومساهمة الشفافية في بناء جسور الثقة ودعم المصالحة الوطنية، بالإضافة إلى تحديد وجود التحديات التي تواجه تحقيق الشفافية المالية. وتم استخدام مستوى دلالة 0.05 لتقييم النتائج والتأكد من معنويتها الإحصائية. جميع التحليلات أجريت باستخدام البرنامج الإحصائي SPSS27 لضمان دقة النتائج وموثوقيتها.

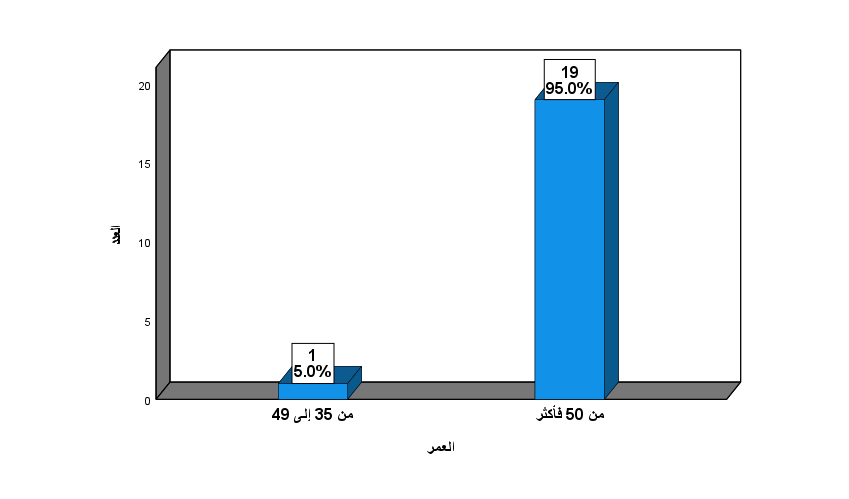

جدول رقم (2) توزيع أفراد العينة وفق العمر

|

المؤهل العلمي |

العدد |

النسبة |

|

من 35 إلى أقل من 49 سنة |

1 |

5.0% |

|

من 50 سنة فأكثر |

19 |

95.0% |

|

الإجمالي |

20 |

100.0% |

تشير نتائج جدول رقم (2) إلى أن غالبية أفراد العينة كانوا في الفئة العمرية من 50 سنة فأكثر بنسبة 95.0%، في حين شكّل من هم بين 35 وأقل من 49 سنة نسبة 5.0% فقط، مما يعكس أن معظم المستجيبين من الفئات العمرية الأكبر سناً.

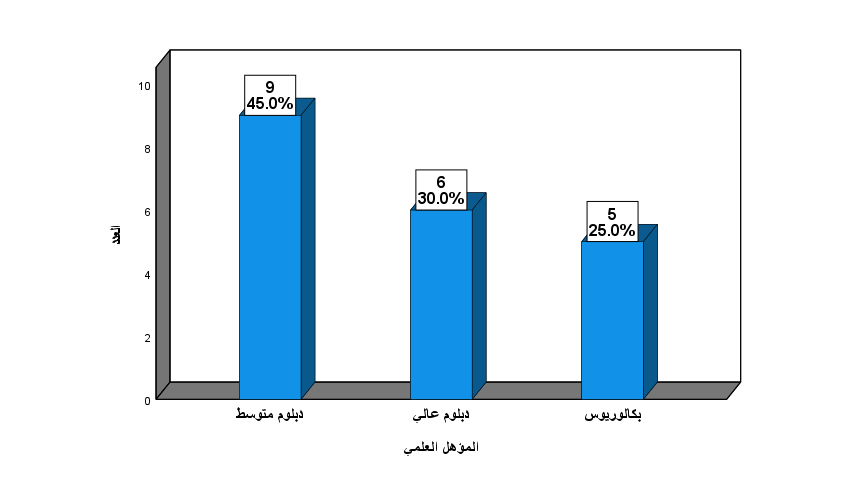

جدول رقم (3) توزيع أفراد العينة وفق المؤهل العلمي

|

المؤهل العلمي |

العدد |

النسبة |

|

دبلوم متوسط |

9 |

45.0% |

|

دبلوم عالي |

6 |

30.0% |

|

بكالوريوس |

5 |

25.0% |

|

الإجمالي |

20 |

100.0% |

تشير نتائج جدول رقم (3) إلى أن أعلى نسبة من أفراد العينة يحملون مؤهل الدبلوم المتوسط بنسبة 45.0%، تليها نسبة الحاصلين على دبلوم عالي بواقع 30.0%، في حين بلغت نسبة الحاصلين على درجة البكالوريوس 25.0%، مما يدل على تنوع المستويات التعليمية للمستجيبين مع أغلبية للفئة ذات المؤهل المتوسط.

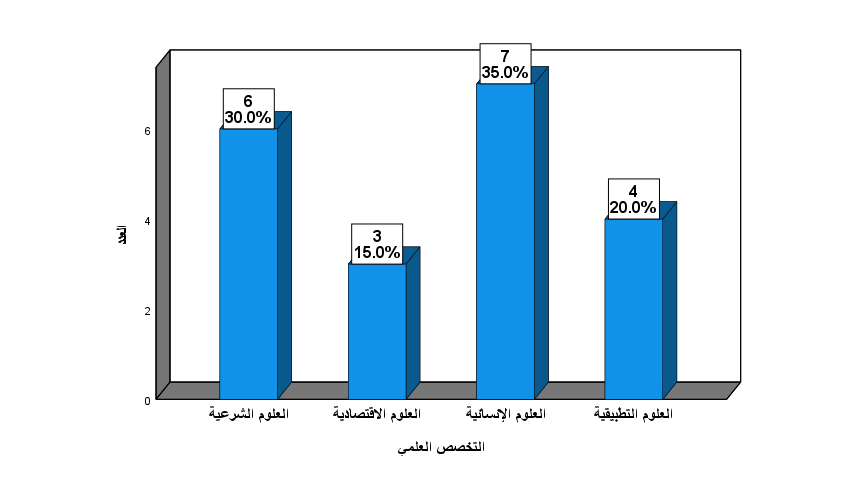

جدول رقم (4) توزيع أفراد العينة وفق التخصص العلمي

|

التخصص العلمي |

العدد |

النسبة |

|

العلوم الشرعية |

6 |

30.0% |

|

العلوم الاقتصادية |

3 |

15.0% |

|

العلوم الإنسانية |

7 |

35.0% |

|

العلوم التطبيقية |

4 |

20.0% |

|

الإجمالي |

20 |

100.0% |

تشير نتائج جدول رقم (4) إلى أن أعلى نسبة من أفراد العينة كانت في تخصص العلوم الإنسانية بنسبة 35.0%، تليها العلوم الشرعية بنسبة 30.0%، ثم العلوم التطبيقية بنسبة 20.0%، في حين شكّلت العلوم الاقتصادية النسبة الأقل بواقع 15.0%، مما يعكس تنوعاً في الخلفيات العلمية للمستجيبين.

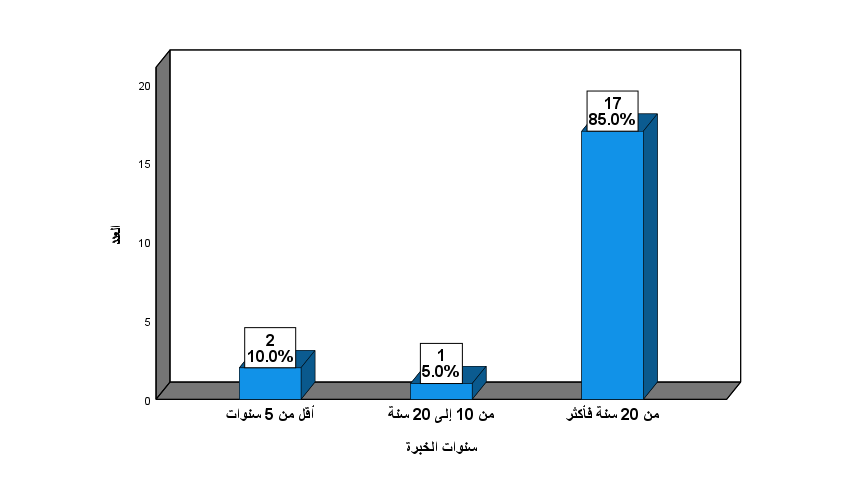

جدول رقم (5) توزيع أفراد العينة وفق سنوات الخبرة

|

سنوات الخبرة |

العدد |

النسبة |

|

أقل من 5 سنوات |

2 |

10.0% |

|

من 10 إلى 20 سنوات |

1 |

5.0% |

|

من 20 سنة فأكثر |

17 |

85.0% |

|

الإجمالي |

20 |

100.0% |

تشير نتائج جدول رقم (5) إلى أن غالبية أفراد العينة لديهم خبرة طويلة حيث بلغت نسبة من لديهم خبرة 20 سنة فأكثر 85.0%، في حين يشكل أصحاب الخبرة الأقل من 5 سنوات نسبة 10.0%، وأقل نسبة كانت لمن لديهم خبرة من 10 إلى 20 سنة بنسبة 5.0% فقط، مما يعكس تمركز العينة في فئة الخبرة العالية.

3.3 اختبار مقياس الاستبانة

لقد تم اعتماد مقياس ليكرت الخماسي (Likert Scale of five points) لتحديد درجة الأهمية النسبية لكل بند من بنود الاستبانة وذلك كما هو موضح في الجدول التالي:

جدول (6) قيم ومعايير كل وزن من أوزان المقياس الخماسي المعتمد من الدراسة

|

المقياس |

غير موافق بشدة |

غير موافق |

موافق إلى حد ما |

موافق |

موافق بشدة |

|

الدرجة |

1 |

2 |

3 |

4 |

5 |

مقياس الأهمية النسبية للمتوسط الحسابي

تم وضع مقياس ترتيبي للمتوسط الحسابي وفقا لمستوى أهميته وذلك لاستخدامه في تحليل النتائج وفقا لما يلي:

|

المقياس |

غير موافق بشدة |

غير موافق |

موافق إلى حد ما |

موافق |

موافق بشدة |

|

الدرجة |

1-1.79 |

1.80-2.59 |

2.60-3.39 |

3.40-4.19 |

4.20-5 |

جدول (7) مقياس الأهمية النسبية للمتوسط الحسابي

|

المتوسط الحسابي |

الأهمية النسبية |

|

1-1.79 |

منخفضة جدا |

|

1.80-2.59 |

منخفضة |

|

2.60-3.39 |

متوسطة |

|

3.40-4.19 |

مرتفعة |

|

4.20-5 |

مرتفعة جدا |

جدول (8) إجابات عينة الدراسة على فقرات مدى التزام الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة

|

ت |

الفقرة |

المتوسط الحسابي |

الانحراف المعياري |

درجة التوافق |

|

1 |

تعمل الدوائر والمؤسسات العامة على الإفصاح عن المعلومات المالية للجمهور بشكل دوري |

2.70 |

1.380 |

متوسطة |

|

2 |

تحرص المؤسسات الحكومية على نشر المعلومات المالية للمجتمع بشكل منتظم وفي الوقت المناسب |

2.80 |

1.240 |

متوسطة |

|

3 |

تستخدم الدوائر الحكومية وسائل تقنية حديثة في نشر المعلومات المالية لتسهيل وتوسيع نطاق وصول المعلومات المالية لكل الأطراف المستفيدة |

3.25 |

1.209 |

متوسطة |

|

4 |

تفصح المؤسسات العامة على المعلومات المالية بطريقة مبسطة وسهلة الفهم |

2.80 |

1.361 |

متوسطة |

|

5 |

هناك قنوات اتصال متاحة للجمهور يتم عن طريقها الحصول على المعلومات المالية العامة |

2.90 |

1.373 |

متوسطة |

|

6 |

أفراد المجتمع على دراية كافية ودقيقة عن الوضع الاقتصادي والمالي للدولة |

3.05 |

1.432 |

متوسطة |

|

7 |

تحرص المؤسسات الحكومية على سرية المعلومات المالية العامة لتجنب استخدامها كسلاح سياسي |

3.00 |

1.376 |

متوسطة |

|

8 |

هناك علاقة وثيقة بين الشفافية المالية العامة وكفاءة الإنفاق الحكومي |

2.95 |

1.504 |

متوسطة |

|

9 |

الفساد المالي من أسباب ضعف الشفافية المالية في أغلب المؤسسات |

4.30 |

.9230 |

مرتفعة جدا |

|

10 |

غياب الشفافية قد يؤدي إلى سوء الفهم والوصول إلى نتائج وتصورات غير صحيحة عن الموقف المالي للمؤسسات العامة |

3.85 |

1.461 |

مرتفعة |

|

المتوسط العام |

3.16 |

0.748 |

متوسطة |

تشير نتائج جدول (8) إلى أن متوسط تقييم أفراد العينة لمدى التزام الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة جاء بمتوسط عام مقداره 3.16 بانحراف معياري قدره 0.748، وهو ما يعكس درجة توافق متوسطة بين المبحوثين حول هذا البعد. فقد أظهرت النتائج أن البنود المتعلقة بالإفصاح الدوري عن المعلومات المالية للجمهور (المتوسط الحسابي = 2.70، الانحراف المعياري = 1.380) ونشرها في الوقت المناسب (المتوسط الحسابي = 2.80، الانحراف المعياري = 1.240) واستخدام الوسائل التقنية الحديثة لتوسيع نطاق الوصول إليها (المتوسط الحسابي = 3.25، الانحراف المعياري = 1.209) جاءت بدرجة توافق متوسطة. وبالمثل، أظهر المستجيبون توافقاً متوسطاً فيما يتعلق بتبسيط طريقة عرض المعلومات المالية (المتوسط الحسابي = 2.80، الانحراف المعياري = 1.361) وتوفير قنوات اتصال للجمهور للحصول على تلك المعلومات (المتوسط الحسابي = 2.90، الانحراف المعياري = 1.373)، إضافة إلى وعي المجتمع بالوضع الاقتصادي والمالي للدولة (المتوسط الحسابي = 3.05، الانحراف المعياري = 1.432) وحرص المؤسسات الحكومية على سرية المعلومات المالية (المتوسط الحسابي = 3.00، الانحراف المعياري = 1.376) ووجود علاقة بين الشفافية المالية وكفاءة الإنفاق الحكومي (المتوسط الحسابي = 2.95، الانحراف المعياري = 1.504). في المقابل، حظي بند “الفساد المالي من أسباب ضعف الشفافية المالية في أغلب المؤسسات” بأعلى متوسط (4.30، الانحراف المعياري = 0.923) ما يعكس درجة توافق مرتفعة جداً، كما جاء بند “غياب الشفافية قد يؤدي إلى سوء الفهم والوصول إلى نتائج وتصورات غير صحيحة عن الموقف المالي للمؤسسات العامة” بدرجة توافق مرتفعة (المتوسط الحسابي = 3.85، الانحراف المعياري = 1.461). تعكس هذه النتائج إدراكاً عاماً لدى المبحوثين بأن الالتزام بالشفافية المالية لا يزال متوسط المستوى، مع وجود اعتراف واضح بتأثير الفساد وغياب الشفافية على الثقة المجتمعية والمصالحة الوطنية.

جدول (9) إجابات عينة الدراسة على فقرات مدى مساهمة الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على مشروع المصالحة الوطنية

|

ت |

الفقرة |

المتوسط الحسابي |

الانحراف المعياري |

درجة التوافق |

|

1 |

تساهم الشفافية المالية العامة في تحسين صورة الوحدات والدوائر الحكومية لدى المجتمع |

3.75 |

1.293 |

مرتفعة |

|

2 |

غياب الشفافية المالية العامة قد يكون إشارة لسوء تخصيص وإدارة الموارد العامة |

4.00 |

.7950 |

مرتفعة |

|

3 |

تطبيق الشفافية المالية العامة يساهم في تعزيز الحكم السليم والنزاهة ومكافحة الفساد |

4.50 |

.7610 |

مرتفعة جدا |

|

4 |

إنفاذ مبدأ الحق في المعرفة من خلال الشفافية المالية سوف يعزز العدالة والنزاهة ومبدأ تكافؤ الفرص |

4.35 |

.9330 |

مرتفعة جدا |

|

5 |

غياب الشفافية المالية العامة قد يتم فهمه من قبل المجتمع بتفاقم عدم المساواة |

3.80 |

.8940 |

مرتفعة |

|

6 |

إنفاذ مبدأ الحق في المعرفة من خلال الشفافية سوف يحد من هيمنة مصالح محددة وبالتالي تحقيق المصلحة العامة |

4.10 |

.6410 |

مرتفعة |

|

7 |

الشفافية تسهم بشكل مباشر في تخفيض التكاليف الناجمة عن الفساد والمرتبطة بالتستر والاحتيال |

4.15 |

.9880 |

مرتفعة |

|

8 |

المشاركة المجتمعية للمعلومات المالية الحكومية تساهم في تقليص الفجوة بين الموكل والوكيل الحكومة والمواطن، وبالتالي تزداد درجة احترام القوانين والقرارات الحكومية داخل المجتمع |

4.55 |

.5100 |

مرتفعة جدا |

|

9 |

الإفصاح الدوري للإيرادات والنفقات الحكومية ينعكس على تعزيز الشعور بالانتماء الوطني، وتعزيز والوحدة والتماسك المجتمعي |

4.25 |

1.020 |

مرتفعة جدا |

|

10 |

الشفافية المالية العامة هي مؤشر لحسن النية السياسية من قبل السلطة الحاكمة |

4.25 |

.7860 |

مرتفعة جدا |

|

المتوسط العام |

4.17 |

0.597 |

مرتفعة |

تشير نتائج جدول (9) إلى أن متوسط تقييم أفراد العينة لمدى مساهمة الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على مشروع المصالحة الوطنية بلغ 4.17 بانحراف معياري قدره 0.597، مما يعكس درجة توافق مرتفعة بين المبحوثين حول هذا البعد. أظهرت النتائج أن جميع الفقرات حازت على متوسطات مرتفعة أو مرتفعة جداً، حيث سجل بند “تطبيق الشفافية المالية العامة يساهم في تعزيز الحكم السليم والنزاهة ومكافحة الفساد” أعلى متوسط (4.50، الانحراف المعياري = 0.761)، يليه بند “المشاركة المجتمعية للمعلومات المالية الحكومية تساهم في تقليص الفجوة بين الموكل والوكيل، وبالتالي تزداد درجة احترام القوانين والقرارات الحكومية داخل المجتمع” بمتوسط 4.55 وانحراف معياري 0.510، وكلاهما بدرجة توافق مرتفعة جداً. كما جاءت بنود “إنفاذ مبدأ الحق في المعرفة من خلال الشفافية المالية سوف يعزز العدالة والنزاهة ومبدأ تكافؤ الفرص” و”الإفصاح الدوري للإيرادات والنفقات الحكومية ينعكس على تعزيز الشعور بالانتماء الوطني وتعزيز الوحدة والتماسك المجتمعي” و”الشفافية المالية العامة هي مؤشر لحسن النية السياسية من قبل السلطة الحاكمة” بمتوسطات بلغت 4.35 و4.25 و4.25 على التوالي، جميعها بدرجة توافق مرتفعة جداً. أما بقية الفقرات، مثل “تحسين صورة الوحدات والدوائر الحكومية لدى المجتمع” (3.75، الانحراف المعياري = 1.293) و”غياب الشفافية المالية العامة قد يكون إشارة لسوء تخصيص وإدارة الموارد العامة” (4.00، الانحراف المعياري = 0.795) و”غياب الشفافية قد يتم فهمه من قبل المجتمع بتفاقم عدم المساواة” (3.80، الانحراف المعياري = 0.894) فقد جاءت بدرجة توافق مرتفعة. تعكس هذه النتائج إدراكاً واسعاً لدى المستجيبين لأهمية الشفافية المالية العامة في تعزيز الثقة المتبادلة بين الحكومة والمجتمع، ودورها في الحد من الفساد، وتحقيق العدالة والمساواة، ودعم جهود المصالحة الوطنية.

جدول (10) إجابات عينة الدراسة على فقرات مستوى تحديات تحقيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية

|

ت |

الفقرة |

المتوسط الحسابي |

الانحراف المعياري |

درجة التوافق |

|

1 |

هناك ثقافة مجتمعية سائدة أن الشفافية المالية العامة هي أعمال تطوعية وغير ملزمة، وبالتالي لا توجد مطالبات واسعة للإفصاح عن المعلومات الحكومية |

2.85 |

1.348 |

متوسطة |

|

2 |

غياب الدور الفعال للمؤسسات السيادية يساهم في ضعف درجة الشفافية المالية |

4.15 |

.8750 |

مرتفعة |

|

3 |

من أسباب انخفاض درجة الشفافية المالية العامة غياب التشريعات والقوانين الازمة |

3.80 |

1.281 |

مرتفعة |

|

4 |

ضعف نظام المساءلة الرقابية قد ينتج عنها ضعف في مستوى الشفافية المالية |

4.20 |

.8940 |

مرتفعة جدا |

|

5 |

هناك غياب في دور المؤسسات التعلمية ومنظمات المجتمع المدني لنشر ثقافة الشفافية والمساءلة والنزاهة والحد من احتكار المعلومات |

4.00 |

.7950 |

مرتفعة |

|

6 |

البيئة السياسية والاقتصادية في ليبيا لها تأثير مباشر على الإفصاح على المعلومات المالية |

4.15 |

1.182 |

مرتفعة |

|

7 |

هناك ضعف في وسائل الاعلام المقروءة والمكتوبة والمسموعة المعتمد عليها في نشر المعلومات المالية العامة |

4.00 |

.9180 |

مرتفعة |

|

8 |

البيروقراطية والروتينية في المؤسسات الحكومية من أسباب ضعف الشفافية المالية |

4.15 |

.7450 |

مرتفعة |

|

9 |

إن نشر المعلومات المالية العامة في الوضع الاقتصادي والمالي الحالي قد يكون لها مردودات عكسية على مشروع المصالحة الوطنية |

3.40 |

1.353 |

مرتفعة |

|

10 |

هناك ضعف في البنية التحتية وتكنولوجيا المعلومات وبالتالي ضعف في الوسائل الالكترونية المستخدمة في نشر المعلومات المالية العامة |

4.05 |

.8260 |

مرتفعة |

|

المتوسط العام |

3.88 |

0.591 |

مرتفعة |

تشير نتائج جدول (10) إلى أن متوسط تقييم أفراد العينة لمستوى تحديات تحقيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية بلغ 3.88 بانحراف معياري قدره 0.591، وهو ما يعكس درجة توافق مرتفعة حول وجود تحديات حقيقية تواجه هذا المجال. أظهرت النتائج أن أبرز التحديات تمثلت في “ضعف نظام المساءلة الرقابية” الذي سجل أعلى متوسط (4.20، الانحراف المعياري = 0.894) بدرجة توافق مرتفعة جداً، يليه كل من “غياب الدور الفعال للمؤسسات السيادية” (4.15، الانحراف المعياري = 0.875)، و”تأثير البيئة السياسية والاقتصادية في ليبيا على الإفصاح عن المعلومات المالية” (4.15، الانحراف المعياري = 1.182)، و”البيروقراطية والروتينية في المؤسسات الحكومية” (4.15، الانحراف المعياري = 0.745)، وجميعها بدرجة توافق مرتفعة. كما جاءت تحديات مثل “غياب التشريعات والقوانين اللازمة” (3.80، الانحراف المعياري = 1.281)، و”ضعف دور المؤسسات التعليمية ومنظمات المجتمع المدني” (4.00، الانحراف المعياري = 0.795)، و”ضعف وسائل الإعلام في نشر المعلومات المالية” (4.00، الانحراف المعياري = 0.918)، و”ضعف البنية التحتية وتكنولوجيا المعلومات” (4.05، الانحراف المعياري = 0.826) بدرجة توافق مرتفعة كذلك. في المقابل، أظهر بند “ثقافة مجتمعية تعتبر الشفافية أعمالاً تطوعية وغير ملزمة” أقل متوسط (2.85، الانحراف المعياري = 1.348) بدرجة توافق متوسطة، كما جاء بند “إمكانية أن يكون لنشر المعلومات المالية مردودات عكسية على مشروع المصالحة الوطنية” بمتوسط 3.40 وانحراف معياري 1.353 بدرجة توافق مرتفعة. تعكس هذه النتائج إدراك المستجيبين أن تحديات تحقيق الشفافية المالية في ليبيا متعددة الأبعاد، تشمل الجوانب التشريعية والمؤسسية والثقافية والتقنية، وأن التغلب عليها يعد شرطاً أساسياً لدعم جهود المصالحة الوطنية.

4.3 اختبار التوزيع الطبيعي للبيانات:

قبل البدء باختبار الفرضيات لابد من إخضاع البيانات للتحليل للتأكد من أن هذه البيانات تخضع للتوزيع الطبيعي أم لا، وللوقوف على ذلك تم استخدام اختبار Shapiro-Wilk، وعلى أساس الفرضية التالية:

الفرضية الصفرية: البيانات تخضع للتوزيع الطبيعي.

الفرضية البديلة: البيانات لا تخضع للتوزيع الطبيعي

والجدول التالي يبين نتائج اختبار Shapiro-Wilk.

جدول رقم (11): نتائج اختبار Shapiro-Wilk

|

المحور |

الوسط الحسابي |

الانحراف المعياري |

Shapiro-Wilk |

المعنوية المشاهدة |

|

المحور الأول |

3.16 |

0.478 |

0.941 |

0.251 |

|

المحور الثاني |

4.17 |

0.597 |

0.926 |

0.127 |

|

المحور الثالث |

3.88 |

0.591 |

0.947 |

0.319 |

من نتائج الجدول أعلاه رقم (11)، يتبين ان قيم مستوى المعنوية المشاهدة أكبر 0.05 مما يعني عدم رفض الفرضية الصفرية أي أن البيانات تخضع للتوزيع الطبيعي، وبالتالي يمكن استخدام أساليب التحليل الاحصائي المعلمي في اختبار فرضية الدراسة.

5.3 اختبار فرضية الدراسة

الفرضية الأولى:

الفرضية الصفرية: لا تلتزم الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة ونشر المعلومات المالية الحكومية لكل الأطراف في الوقت المناسب.

الفرضية البديلة: تلتزم الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة ونشر المعلومات المالية الحكومية لكل الأطراف في الوقت المناسب.

لاختبار الفرضية أعلاه، تم استخدام اختبار t لعينة واحدة، حيث كانت النتائج كما موضحة بالجدول التالي:

جدول رقم (12) نتائج اختبار t لاختبار الفرضية الأولى

|

المتغير |

المتوسط الحسابي |

الانحراف المعياري |

قيمة اختبار t |

مستوى الدلالة |

|

لا تلتزم الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة ونشر المعلومات المالية الحكومية لكل الأطراف في الوقت المناسب |

3.16 |

0.478 |

0.957 |

0.351 |

تشير نتائج جدول (12) لاختبار الفرضية الأولى باستخدام اختبار t لعينة واحدة إلى أن المتوسط الحسابي لمدى التزام الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة ونشر المعلومات المالية الحكومية لكل الأطراف في الوقت المناسب بلغ 3.16 بانحراف معياري قدره 0.478، وقد كانت قيمة t المحسوبة 0.957 عند مستوى دلالة 0.351، وهي قيمة أكبر من 0.05، مما يعني عدم وجود فروق ذات دلالة إحصائية بين المتوسط الفعلي والقيمة الفرضية (3). وبناءً على ذلك، لا يمكن رفض الفرضية الصفرية، مما يشير إلى أن الدوائر والمؤسسات الحكومية في ليبيا لا تلتزم – وفقاً لآراء أفراد العينة – بالشفافية المالية العامة ونشر المعلومات المالية الحكومية لكل الأطراف في الوقت المناسب بدرجة تكفي لاعتبار ذلك التزاماً فعلياً.

الفرضية الثانية:

الفرضية الصفرية: لا تساهم الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع والذي ينعكس على مشروع المصالحة الوطنية.

الفرضية البديلة: تساهم الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع والذي ينعكس على مشروع المصالحة الوطنية.

لاختبار الفرضية أعلاه، تم استخدام اختبار t لعينة واحدة، حيث كانت النتائج كما موضحة بالجدول التالي:

جدول رقم (13) نتائج اختبار t لاختبار الفرضية الثانية

|

المتغير |

المتوسط الحسابي |

الانحراف المعياري |

قيمة اختبار t |

مستوى الدلالة |

|

لا تساهم الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع والذي ينعكس على مشروع المصالحة الوطنية |

4.17 |

0.597 |

8.771 |

< 0.001 |

تشير نتائج جدول (13) لاختبار الفرضية الثانية باستخدام اختبار t لعينة واحدة إلى أن المتوسط الحسابي لمدى مساهمة الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على مشروع المصالحة الوطنية بلغ 4.17 بانحراف معياري قدره 0.597، وقد بلغت قيمة t المحسوبة 8.771 عند مستوى دلالة أقل من 0.001، وهي قيمة معنوية إحصائياً عند مستوى دلالة 0.05. وبناءً على ذلك، يتم رفض الفرضية الصفرية وقبول الفرضية البديلة، مما يشير إلى أن الشفافية المالية العامة تساهم بشكل جوهري في بناء جسور الثقة داخل المجتمع، وهو ما ينعكس إيجاباً على دعم مشروع المصالحة الوطنية من وجهة نظر أفراد العينة.

الفرضية الثالثة:

الفرضية الصفرية: لا توجد تحديات تواجه تحقيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية.

الفرضية البديلة: توجد تحديات تواجه تحقيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية.

لاختبار الفرضية أعلاه، تم استخدام اختبار t لعينة واحدة، حيث كانت النتائج كما موضحة بالجدول التالي:

جدول رقم (14) نتائج اختبار t لاختبار الفرضية الثالثة

|

المتغير |

المتوسط الحسابي |

الانحراف المعياري |

قيمة اختبار t |

مستوى الدلالة |

|

لا توجد تحديات تواجه تحقيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية |

3.88 |

0.591 |

6.621 |

< 0.001 |

تشير نتائج جدول (14) لاختبار الفرضية الثالثة باستخدام اختبار t لعينة واحدة إلى أن المتوسط الحسابي لوجود تحديات تواجه تحقيق الشفافية المالية العامة لتحقيق أهداف المصالحة الوطنية بلغ 3.88 بانحراف معياري قدره 0.591، وقد بلغت قيمة t المحسوبة 6.621 عند مستوى دلالة أقل من 0.001، وهي قيمة دالة إحصائياً عند مستوى 0.05. وبناءً على ذلك، يتم رفض الفرضية الصفرية وقبول الفرضية البديلة، مما يدل على أن هناك تحديات حقيقية تواجه تحقيق الشفافية المالية العامة في ليبيا، الأمر الذي قد يؤثر على تحقيق أهداف المصالحة الوطنية من وجهة نظر أفراد العينة.

4. ملخص النتائج

أظهرت نتائج الدراسة أن التزام الدوائر والمؤسسات الحكومية في ليبيا بالشفافية المالية العامة ونشر المعلومات المالية لكل الأطراف في الوقت المناسب جاء بمستوى متوسط، حيث بلغ المتوسط العام 3.16، مما يشير إلى أن جهود الإفصاح المالي وتبسيط المعلومات وتوفير قنوات الاتصال والوعي المجتمعي بالوضع المالي ما زالت دون المستوى المطلوب. في المقابل، أظهرت النتائج إدراكاً عالياً لدى المستجيبين لأهمية الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع ودعم المصالحة الوطنية، حيث بلغ المتوسط العام 4.17، وهو ما يعكس اقتناع المشاركين بأن الشفافية تساهم في تعزيز الحكم الرشيد والنزاهة ومكافحة الفساد، وتقليص الفجوة بين الحكومة والمواطن، وتعزيز الانتماء والوحدة الوطنية. كما بينت النتائج وجود تحديات حقيقية تعيق تحقيق الشفافية المالية العامة، بمتوسط عام 3.88، شملت ضعف نظام المساءلة الرقابية، وغياب الدور الفعال للمؤسسات السيادية، والتأثيرات السياسية والاقتصادية، والبيروقراطية، إضافة إلى ضعف البنية التحتية التقنية ووسائل الإعلام. وقد أكدت اختبارات الفرضيات الإحصائية أن الفرضية الأولى لم تُقبل لعدم وجود دلالة إحصائية، مما يشير إلى عدم الالتزام الكافي بالشفافية، بينما تم قبول الفرضيتين الثانية والثالثة، مما يدل على أن الشفافية المالية العامة تساهم فعلياً في بناء الثقة وتعزيز المصالحة الوطنية، وأن هناك تحديات فعلية تحول دون تحقيقها.

1.4 الاستنتاجات

تناولت الدراسة دور الشفافية المالية العامة في بناء جسور الثقة داخل المجتمع وانعكاسها على المصالحة الوطنية في ليبيا، ومن خلال المؤشرات المتحصل عليها من خلال تحليل الاستبيان يمكن استخلاص النتائج التالية:

1.التزام المؤسسات الحكومية الليبية بالشفافية المالية العامة ما يزال في مستوى متوسط، مما يحد من فاعليتها في دعم الثقة المجتمعية.

2.الشفافية المالية العامة تلعب دوراً محورياً في تعزيز الحكم الرشيد، ومكافحة الفساد، وتقوية الانتماء والوحدة الوطنية مما ينعكس بمؤشرات إيجابية على المصالحة الوطنية.

3.هناك مجموعة من التحديات المؤسسية والتشريعية والثقافية والتقنية تعيق تحقيق الشفافية المالية العامة، مما يترتب عليه صعوبة تحقيق أهداف المصالحة الوطنية بالشكل المطلوب.

4.ضعف نظام المساءلة الرقابية والبيروقراطية وغياب الدور الفعال للمؤسسات السيادية من أبرز المعوقات التي تواجه تطبيق الشفافية المالية العامة.

2.4 التوصيات

1.تطوير أطر تشريعية وقانونية ملزمة تضمن تطبيق الشفافية المالية العامة والإفصاح الدوري عن المعلومات المالية، بما يضمن تحقيق أهداف مجتمعية سامية من أهمها المصالحة الوطنية.

2.تحسين البنية التحتية لتكنولوجيا المعلومات وتوسيع استخدام المنصات الإلكترونية لنشر البيانات المالية العامة، وذلك لتعزيز التواصل بين المواطن والحكومة وبما يضمن تقليص الفجوة المعرفية.

3.رفع كفاءة وسائل الإعلام وتعزيز دورها في نشر المعلومات المالية العامة بشكل مبسط ومتاح للجمهور.

4.تفعيل دور المؤسسات التعليمية ومنظمات المجتمع المدني في نشر ثقافة الشفافية والمساءلة والنزاهة.

5.العمل على تحسين البيئة السياسية والاقتصادية بما يدعم الاستقرار ويعزز فرص تطبيق الشفافية المالية.

المراجع

البرغوتي، بلال، والشعيبي، عزمي (2013). النزاهة والشفافية والمساءلة في مواجهة الفساد. عمّان: دار النشر.

الجميل، سرمد كوكب (2021). الموازنة العامة للدولة: مدخل معاصر. عمّان: دار الأكاديميون للنشر والتوزيع.

الدليمي، حمد فواز، ودودين، أحمد يوسف (2011). الأزمات المالية الدولية. عمّان: دار المناهل للنشر والتوزيع.

رزق، … وآخرون (2024). فهم الصراعات العربية. الدوحة: المركز العربي للأبحاث ودراسة السياسات.

زاقود، عبدالسلام جمعة (2014). مسار المصالحة الوطنية والسلم الاجتماعي. عمّان: دار المناهل للطباعة والنشر.

سويلم، محمد علي (2025). العدالة الانتقالية. القاهرة: المصرية للنشر والتوزيع.

عليمات، خالد عيادة (2020). الفساد وانعكاسه على التنمية الاقتصادية: دراسة حالة الأردن. الشارقة: دار الخليج للنشر والتوزيع.

علي، صلاح الدين سيد محمد (2021). شفافية الموازنة العامة وأهميتها الاقتصادية مع إشارة لحالة مصر. مجلة كلية الشريعة والقانون بتفهنا الأشراف – دقهلية، 23(2)، 1143–1198.

غربية، سالم محمد، والنخاط، خالد عبدالواحد (2023). المحاسبة الحكومية وحسابات الدخل القومي. بنغازي: دار الكتب الوطنية.

فتحي، شادية إبراهيم (2001). الآثار السياسية للتحول في روسيا. السياسة الدولية، (عدد خاص).

مسالي، ليلى (2022). المصالحة الوطنية كآلية لتحقيق الأمن والسلم. مجلة صوت القانون، 9(1)، 1030–1057.

محمد، جاسم محمد حسين، وعمرو، هشام محمد (2025). تحسين شفافية الإيرادات العامة وانعكاساتها الاقتصادية على الموازنة العامة: دراسة في مؤسسات حكومية مختارة. المجلة العراقية للعلوم الاقتصادية، 23(84)، 239–249.

البرغثي، وليد إبراهيم محمد (2018). دور الشفافية والمساءلة في الحد من الفساد المالي في القطاعات الحكومية: دراسة ميدانية على موظفي ديوان المحاسبة الليبي في مدينة بنغازي. مجلة الدراسات الاقتصادية، 1(2)، 161–191.

القانون رقم (17) لسنة 2012 بشأن إرساء قواعد المصالحة الوطنية والعدالة الانتقالية. الجريدة الرسمية الليبية.

OECD Publishing (2023). Public Sector Integrity Review. Paris: OECD Publishing.

المراجع الأجنبية

Lamin, A. (2020). Corruption in Developing Countries: Case Study of Libya. PhD Dissertation. The International School of Management. Available at:

https://www.ism.edu/images/ismdocs/dissertations/lamin-phd-dissertation-2020.pdf

Montes, G. C., Bastos, J. C. A., & de Oliveira, A. J. (2019). Fiscal transparency, government effectiveness and government spending efficiency: International evidence based on panel data. Economic Modelling, 79, 211–225.

Shaghair, A. (2019). The Principle of International Financial Transparency and Prospects for its Application in Libya. Doctoral dissertation. University of Central Lancashire.

Van der Merwe, H., Baxter, V., & Chapman, A. R. (Eds.) (2009). Assessing the Impact of Transitional Justice: Challenges for Empirical Research. Washington, DC: United States Institute of Peace Press.